20200226财务分析+财务预测

Posted bitzhuwei

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了20200226财务分析+财务预测相关的知识,希望对你有一定的参考价值。

20200226财务分析+财务预测

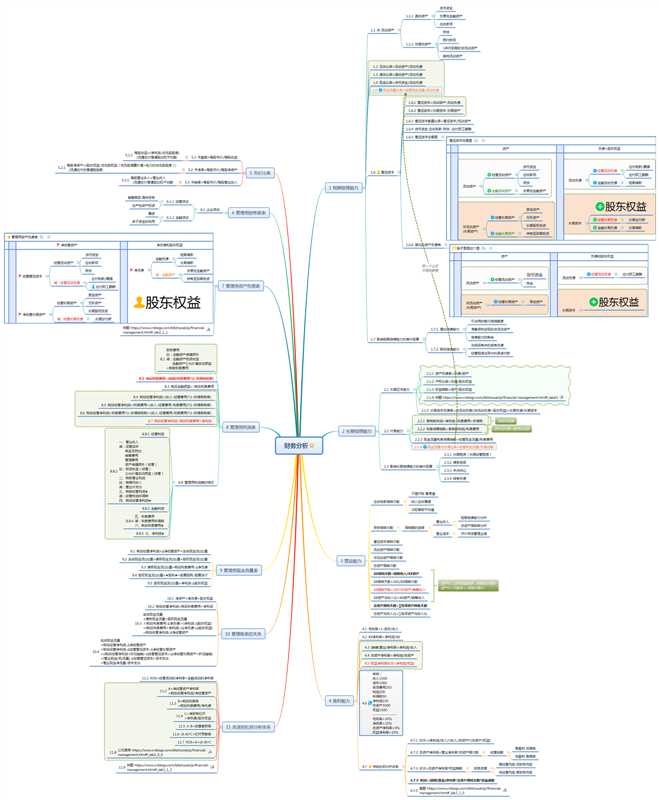

1 短期偿债能力

流动资产

速动资产

货币资金

交易性金融资产

应收款项

非速动资产

存货

预付款项

1年内到期的非流动资产

其他流动资产

流动比率=流动资产/流动负债

速动比率=速动资产/流动负债

现金比率=货币资金/流动负债

现金流量比率=经营现金流量/流动负债

参见: 现金流量与负债比率=经营现金流量/负债总额 (同一个公式

不同的梦想)

营运资本

营运资本=流动资产-流动负债

营运资本=长期资本-长期资产

营运资本配置比率=营运资本/流动资产

货币资金 应收账款 存货 -应付职工薪酬

营运资本在哪里

营运资本在哪里

资产

流动资产

经营流动资产

货币资金

应收款项

存货

金融流动资产

交易性金融资产

非流动资产

(长期资产)

经营长期资产

固定资产

无形资产

长期股权投资

金融长期资产

持有至到期投资

负债+股东权益

流动负债

经营流动负债

应付账款/票据

应付职工薪酬

金融流动负债

短期借款

长期资本

股东权益

经营长期负债

长期应付款

金融长期负债

长期借款

简化的资产负债表

脑子里是这个图

资产

流动资产

经营流动资产

货币资金

存货

非流动资产

(长期资产)

经营长期资产

固定资产

负债和股东权益

流动负债

经营流动负债

应付职工薪酬

长期资本

股东权益

货币资金 应收账款 存货()

影响短期偿债能力的表外因素

增加偿债能力

可动用的银行授信额度

准备很快变现的非流动资产

偿债能力的剩余

降低偿债能力

与担保有关的或有负债

经营租赁合同中的承诺付款

XX比率=XX资产/流动负债()

2 长期偿债能力

长期还本能力

资产负债率=负债/资产

产权比率=负债/股东权益

权益乘数=资产/股东权益

例题 https://www.cnblogs.com/bitzhuwei/p/financial-management.html#_label1

长期资本负债率=非流动负债/(非流动负债+股东权益)=长期负债/长期资本

付息能力

息税前利润=净利润+利息费用+所得税

利息保障倍数=息税前利润/利息费用

现金流量利息保障倍数=经营现金流量/利息费用

现金流量与负债比率=经营现金流量/负债总额

不同的梦想)

来自利润表(息税前利润=净利润+利息费用+所得税)

资本化利息+费用化利息(利息保障倍数=息税前利润/利息费用)

影响长期偿债能力的表外因素

长期租赁(长期经营租赁)

债务担保

未决诉讼

或有负债

3 营运能力

应收账款周转次数

不理坏账 看原值

纳入应收票据

淡旺季取平均值

存货周转次数

周转额的选择

营业收入

短期偿债能力分析

总资产周转率分析

营业成本

评价存货管理业绩

营运资本周转次数

流动资产周转次数

非流动资产周转次数

总资产周转次数

XX周转次数=销售收入/XX资产

XX周转天数=365/XX周转次数

XX周转天数=365*XX资产/销售收入

XX资产与收入比=XX资产/销售收入

总资产周转天数=∑各项资产种族天数

总资产与收入比=∑各项资产与收入比

资产大,占用资金就多,老板就不高兴

资产大=天数多=>周转次数小(XX周转次数=销售收入/XX资产, XX周转天数=365/XX周转次数, XX周转天数=365*XX资产/销售收入, XX资产与收入比=XX资产/销售收入)

4 盈利能力

毛利率=1-成本/收入

XX净利率=净利润/XX

(销售|营业)净利率=净利润/收入

总资产净利率=净利润/总资产

权益净利率ROE=净利润/权益

举例:

收入1500

成本1060

各项费用250

利润200

所得税50

净利润150

总资产3000

权益1500

----------------

毛利率=30%

净利率=10%

总资产净利率=5%

权益净利率=10%

传统杜邦分析体系

ROE=(净利润/收入)*(收入/总资产)*(总资产/权益)

总资产净利率=营业净利率*总资产周次数

经营战略

高盈利 低周转

低盈利 高周转

ROE=总资产净利率*权益乘数

财务政策

高经营风险 低财务风险

低经营风险 高财务风险

ROE=(销售|营业)净利率*总资产周转次数*权益乘数

真题 https://www.cnblogs.com/bitzhuwei/p/financial-management.html#_lab2_1_0

5 市价比率

市盈率=每股市价/每股收益

每股收益=(净利润-优先股股息)

/流通在外普通股加权平均数

市净率=每股市价/每股净资产

每股净资产=(股东权益-优先股权益(优先股清算价值+拖欠的优先股股息))

/流通在外的普通股股数

市销率=每股市价/每股营业收入

每股营业收入=营业收入

/流通在外普通股加权平均数

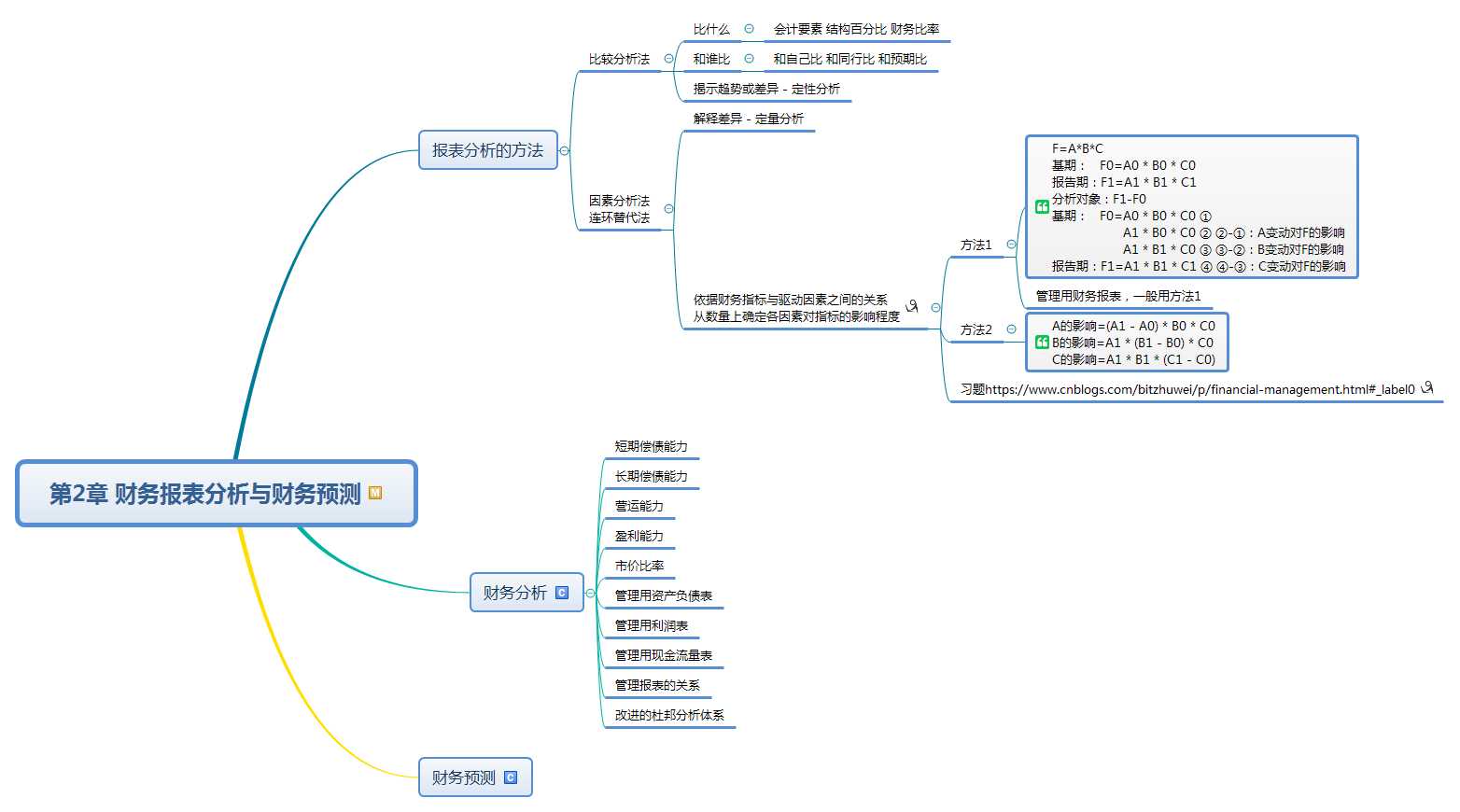

6 管理用财务报表

企业活动

经营活动

销售商品 提供劳务

生产性资产投资

金融活动

筹资

多于资金的利用

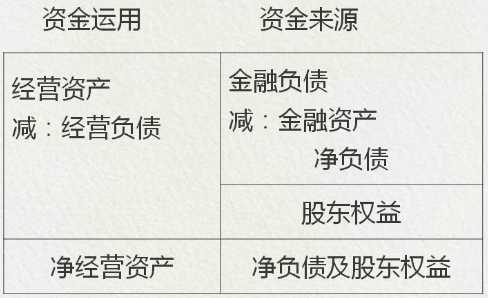

7 管理用资产负债表

管理用资产负债表

净经营资产

经营营运资本

经营流动资产

货币资金

应收款项

存货

减:经营流动负债

应付账款/票据

应付职工薪酬

净经营长期资产

经营长期资产

固定资产

无形资产

长期股权投资

减:经营长期负债

长期应付款

净负债和股东权益

净负债

金融负债

短期借款

长期借款

减:金融资产

交易性金融资产

持有至到期投资

股东权益

例题 https://www.cnblogs.com/bitzhuwei/p/financial-management.html#_lab2_1_1

8 管理用利润表

财务费用

加:金融资产减值损失

减:金融资产投资收益

金融资产公允价值变动损益

=税前利息费用

税后利息费用=(税前)利息费用*(1-所得税税率)

税后金融损益=-税后利息费用

税后经营净利润=(收入-经营费用)*(1-所得税税率)

税后经营净利润=(利息费用+(收入-经营费用-利息费用))*(1-所得税税率)

税后经营净利润=利息费用*(1-所得税税率)+(收入-经营费用-利息费用)*(1-所得税税率)

税后经营净利润=税后利息费用+净利润

管理用利润表的格式

经营利润

一、营业收入

减:运营成本

税金及附加

销售费用

管理费用

资产减值损失(经营)

加:投资收益(经营)

公允价值变动损益(经营)

二、税前营业利润

加:有疑问收入

减:营业外支出

三、税前经营利润★

减:经营利润所得税

四、税后经营净利润★

金融利润

五、利息费用

减:利息费用所得税

六、税后利息费用★

七、净利润★

9 管理用现金流量表

税后经营净利润=Δ净经营资产+实体现金流(出)量

实体现金流(出)量=债务现金流(出)量+股权现金流(出)量

债务现金流(出)量=税后利息费用-Δ净负债

股权现金流(出)量=★股利★+股票回购-股票发行

股权现金流(出)量=净利润-Δ股东权益

10 管理报表的关系

净资产=净负债+股东权益

税后经营净利润=税后利息费用+净利润

实体现金流量

=债务现金流量+股权现金流量

=(税后利息费用-Δ净负债)+(净利润-Δ股东权益)

=(税后利息费用+净利润)-(Δ净负债+Δ股东权益)

=税后经营净利润-Δ净经营资产

实体现金流量

=税后经营净利润-Δ净经营资产

=税后经营净利润-Δ经营营运资本-Δ净经营长期资产

=((税后经营净利润+折旧摊销)-Δ经营营运资本)-(Δ净经营长期资产+折旧摊销)

=(营业现金(毛)流量)-Δ经营营运资本)-资本支出

=营业现金净流量-资本支出

11 改进的杜邦分析体系

ROE=经营活动的净利率+金融活动的净利率

A=净经营资产净利率

=税后经营净利润/净经营资产

B=税后利息率

=税后利息费用/净负债

C=净财务杠杆

=净负债/股东权益

A-B=经营差异率

(A-B)*C=杠杆贡献率

ROE=A+(A-B)*C

公式推导 https://www.cnblogs.com/bitzhuwei/p/financial-management.html#_lab2_0_0

例题 https://www.cnblogs.com/bitzhuwei/p/financial-management.html#_lab2_1_2

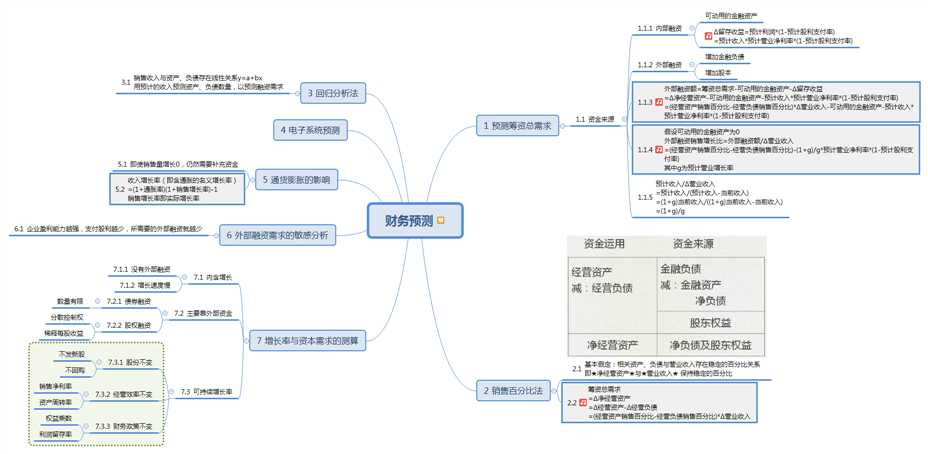

1 预测筹资总需求

资金来源

内部融资

可动用的金融资产

Δ留存收益=预计利润*(1-预计股利支付率)

=预计收入*预计营业净利率*(1-预计股利支付率)

外部融资

增加金融负债

增加股本

外部融资额=筹资总需求-可动用的金融资产-Δ留存收益

=Δ净经营资产-可动用的金融资产-预计收入*预计营业净利率*(1-预计股利支付率)

=(经营资产销售百分比-经营负债销售百分比)*Δ营业收入-可动用的金融资产-预计收入*预计营业净利率*(1-预计股利支付率)

假设可动用的金融资产为0

外部融资销售增长比=外部融资额/Δ营业收入

=(经营资产销售百分比-经营负债销售百分比)-(1+g)/g*预计营业净利率*(1-预计股利支付率)

其中g为预计营业增长率

预计收入/Δ营业收入

=预计收入/(预计收入-当前收入)

=(1+g)当前收入/((1+g)当前收入-当前收入)

=(1+g)/g

2 销售百分比法

基本假定:相关资产、负债与营业收入存在稳定的百分比关系

即★净经营资产★与★营业收入★ 保持稳定的百分比

筹资总需求

=Δ净经营资产

=Δ经营资产-Δ经营负债

=(经营资产销售百分比-经营负债销售百分比)*Δ营业收入

3 回归分析法

销售收入与资产、负债存在线性关系y=a+bx

用预计的收入预测资产、负债数量,以预测融资需求

4 电子系统预测

5 通货膨胀的影响

即使销售量增长0,仍然需要补充资金

收入增长率(即含通胀的名义增长率)

=(1+通胀率)(1+销售增长率)-1

销售增长率即实际增长率

6 外部融资需求的敏感分析

企业盈利能力越强,支付股利越少,所需要的外部融资就越少

7 增长率与资本需求的测算

内含增长

没有外部融资

增长速度慢

主要靠外部资金

债券融资

数量有限

股权融资

分散控制权

稀释每股收益

可持续增长率

股份不变

不发新股

不回购

经营效率不变

销售净利率

资产周转率

财务政策不变

权益乘数

利润留存率

以上是关于20200226财务分析+财务预测的主要内容,如果未能解决你的问题,请参考以下文章