一生数次看准经济周期的价值投资者的经验谈:4星|《周期》

Posted zuoqs

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了一生数次看准经济周期的价值投资者的经验谈:4星|《周期》相关的知识,希望对你有一定的参考价值。

看书的介绍,作者是美国顶级的价值投资者。在市场上实际投资进50年,一生遇到过四五次走到极端的市场并且都判断成功获得收益。最后一次是2008年金融危机,他所在的橡树资本在危机前卖出资产,在雷曼兄弟宣布破产的时候开始大手笔买入债券。

全书是作者对经济周期与投资周期的一些基本判断与经验。有一些基本的经济与金融知识,但是大部分都是作者自己的理解与感悟。其中最重要的我认为是如下4条:

1:只有极少数投资人有持续战胜市场的能力;

2:做了50多年投资,现在我可以下一个结论,信贷周期真的非常重要;

3:发现市场走到极端,并且能利用走到极端的市场,真的是我们能找到的最好的方法了;

4:但是,不管怎么样,我都不可能写出一本书,告诉你如何做才能对未来事件知道得比别人更多。

总体评价4星,非常好。

以下是书中一些内容的摘抄:

1:我个人非常倾向于上述第一种对风险的定义:依我看来,风险主要是资本永久损失的可能性。但是也存在另外一种风险——机会风险,即错失潜在盈利的可能性。把上述两种对风险的定义合二为一,我们可以看到,风险就是事情发展不如人愿的可能性。P5

2:卓越投资人比一般投资人强在哪里?卓越投资人的感觉更好,更能想象出抽奖箱里大概有哪些彩票,因此他们更能判断花钱买彩票参加抽奖值不值。换句话说,卓越投资人,其实和其他所有投资人一样,都不知道未来究竟会怎样,但是,卓越投资人对未来趋势的理解明显超过一般投资人。P7

3:尽管有以上所说的这些不确定性,但是你要评估这个赌局是否值得下注,并不需要百分之百地确定。对未来趋势,你知道氯得比别人更多,即占有知识优势,就足以让你取得长期投资成功。P9

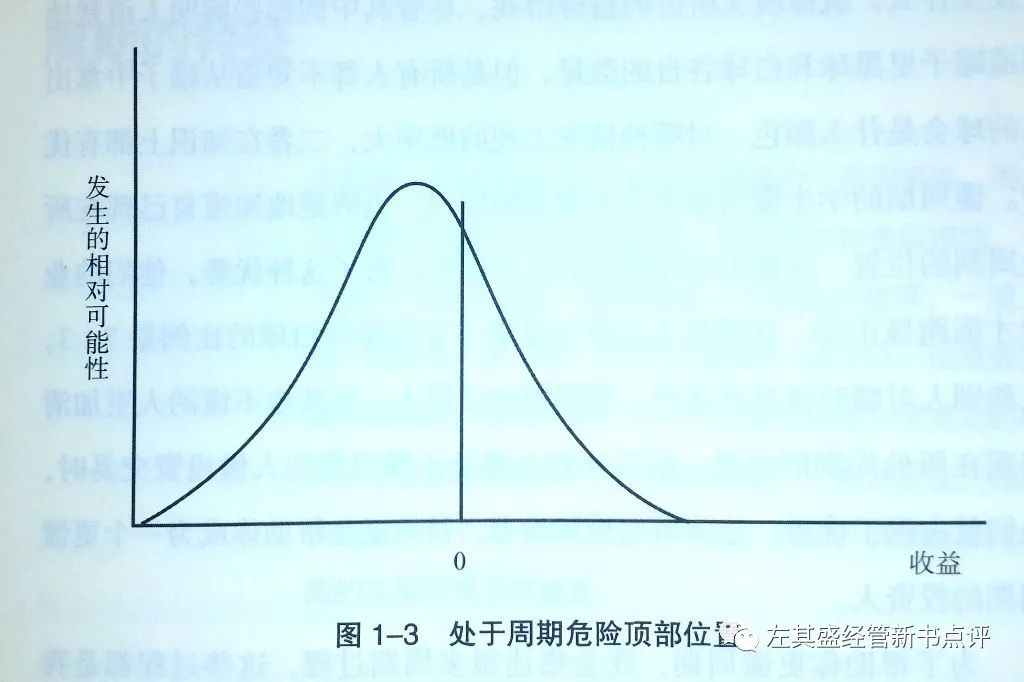

4:投资风险的最主要来源是什么?负面的经济变化?公司经营未能达到预期?公司的产品变得没有竞争力了?盈利下滑?信用评级降低?不,这些都不是。投资最大的风险来源于资产价格内含的估值水平高得太离谱了,它是被一种新的有毒的投资逻辑鼓吹出来的,从基本面看它完全不合理,从而导致资产的估值水平高到完全不合逻辑。P124

5:事实上,在金融圈里人们经常会说“信贷窗口”,意思是“你能够去借钱的地方”。当信贷窗口打开的时候,资金很充裕,而且容易获得,而当信贷窗口关闭的时候,信贷资金很少,而且难以获得。最后,有一点非常重要,你务必牢记在心,就是从窗口大开到窗口关闭,可能只在一瞬间。P148

6:很多企业的资产,本质上是长期资产(比如,建筑、机器设备交通运输工具、信誉),但是企业通常通过发行短期债券来筹资购买这些长期资产。企业之所以这样做,是因为短期债务的借款成本最低。所以这种“借短投长”的安排,在大多数时候都运作得很好,这时信贷市场是开放的,而且完整地发挥作用。这意味着企业在债务到期时很容易滚动再融资。但是在不容易流动的长期资产与短期债务之间进行错配,有很大隐患,P148

7:我几乎没有认识到信贷周期所扮演的角色和运作方式。简单地说,事非经过不知难,投资世界的大多数现象,你除非亲身经历过,否则很难真正理解。做了50多年投资,现在我可以下一个结论,信贷周期真的非常重要。事实上,每当有人问我2007年到2008年的全球金融危机发生的原因时,我会把信贷周期放在第一位。P158

8:在2008年结束前的15个星期里,信贷周期走到了极端,下行之势看起来势不可当。极少有人能想象会有什么力量能够阻止信贷周期继续下行,正如上一章所描述的那样;也极少有人能够明白,那些假设的世界末日怎么可能成真。大家都觉得,全球金融体系要彻底大崩溃,真的,它很可能发生。P165

9:但是,不管怎么样,我都不可能写出一本书,告诉你如何做才能对未来事件知道得比别人更多。要在预知未来事件的能力上远远超越别人,我们就需要具备三大成功要素:一是有远见,二是有直觉,三是有第二层思维。我不相信这些东西能被简化到可以写在纸上,也不相信这些东西能通过读书被人们掌握。P201

10:投资中有一部分让我非常着迷,也是我自己思考得最多的,还是我和橡树资本的同事为客户创造出巨大财富的看家本领所在,它就是投资人如何偏离理性的假设,以及这种偏离如何助长周期的波动震荡。P204

11:20世纪70年代,我得到了人生的一份大礼。有一位投资人,他比我年纪大,也比我有智慧,告诉我一条投资真经——“牛市三阶段”:第一阶段,只有少数特别有洞察力的人相信,基本面情况将会好转;第二阶段,大多数人都认识到,基本面情况确实好转了;第三阶段,每个人都得出结论,基本面情况将会变得更好,而且永远只会更好。P206

12:上面对牛市三阶段的描述,文字非常简练,却讲出了大智慧。就在学习牛市三阶段之后不久,我又听到了另一句名言,说得更有道理,且更加精练:“聪明的人最先做,愚蠢的人最后做。”P207

13:换句话说,这些投降派,第一阶段该做的正确的事,等到第三阶段再去做时,却是错上加错了。牛市第一阶段,他们应该及早低位买进,却一直坚持不买进,此时所犯的错误在于该买时不敢买;抗到牛市第三阶段,他们实在抗不住了,投降了,也跟风买人,可是这时买人却成了错误,其错误在于不该买时却买了。P210

14:·常走极端:周期往往会走向极端。·浪子回头:周期往往会走到极端后反转,回归中心点。·再走极端:周期回归中心点后,并不停留,而是一晃而过,走向饭里另外一个极端。P227

15:周期上行阶段,市场价格从公允估值水平上升到过高估值水平,并通常和某些重要因素一起出现:·基本面普遍都是好消息;·投资人对基本面事件进展感觉很满意;·媒体一致采取乐观的态度解读事件;P228

16:我们要理解市场周期传递的信息,并对市场周期做出反应,认识下面这点的重要性超过其他所有东西:投资风险并非主要来自经济、企业、证券、股权证明和交易所大楼,而是主要来自市场参与者的行为。大多数能获得高回报的投资机会,也源于此。P229

17:最后一点特别重要。每个泡沫在刚开始时,还是有一些真实成分的,我在前面也说过。但是后来泡沫被越吹越大,过高估计了基本面的实质内容和企业未来盈利的潜力,投资人的警惕心暂时消失了,大家都普遍相信,公司会永远增长下去,股市会永远上涨。P238

18:投资人一再犯下的最大错误,就是容易轻信无风险收益,一听到别人忽悠有种资产只有收益没有风险,就马上倾心。我称这种神奇的投资为“神奇银色子弹”,这个说法出自20世纪50年代一部美国西部电视剧《孤独的护林人》,里面有一个警察是神枪手。P246

19:无风险、只有收益的资产就是德摩斯梯尼所说的那种“每个人都梦寐以求的东西”,但是这种东西根本不合常理。因为如果有一种资产,就像百发百中的神奇银色子弹一样,只赚不亏,那么你想想看:·为什么人家会把这么神奇的资产卖给你,而不是自己买下来赚国大钱?·会不会所有人一听这么好的东西都抢着买,结果将它的市场价格推得太高了,高到天上了,赚钱就不再是板上钉钉的事情了? P246

20:在抵押贷款泡沫逐渐膨胀的时间里,在其引发全球金融危机之前,橡树资本很幸运,我们看明白了信贷周期在上行方向走过头了,因此市场变得更加不稳定,更加有风险。看到这一点,我们就开始采取相应的对策:卖出资产;把规模大的清算不良债权基金,替换成规模更小的基金;P250

21:什么是必不可少的观察?下面就是我在2008年10月写的投资备忘录《消极态度要有极限》中的看法:逆向主义,就是你做的事情正好和别人做的事情相反,或者说是“逆风行驶”,要想投资成功,这一点必不可少。但是上个星期信贷危机接近顶峰时,大家都投降了,从顶风逆行,变成顺风疾行了。P254

22:我们俩从战略层面进行思考后,下定决心买进:如果整个金融世界都崩溃了,不管我们买还是不买,结果都是一样的。但是如果世界没有崩溃,而我们却没有买,那么我们就不配做资产管理这个工作了,身为基金管理人,该买的时候没有买,就是不称职。P255

23:弄懂周期,挺过周期的下跌阶段,坚持等到周期反弹阶段的到来,需要我们一要在情绪上有资本,能忍住不割肉,二要在财务上有资本,在需要时能追加保证金甚至补仓。要想投资成功,这两种资本都必不可少。P260

24:我前面提过,有两种主要的投资方法投资人可以用来提高投资业绩——第一个是周期定位,第二个是资产选择。我先来深入讨论第一个。我也说过周期定位主要包括:在激进和保守之间进行选择,也就是增加和减少暴露在市场波动之中的投资仓位。P274

25:最关键的成功要素是,对内在价值有卓越的洞察力,正是这一点给予极少数人持续战胜市场的能力。我称之为“第二层思维”,也就是有能力做出与市场共识不同的思考,而且比市场共识理解得更深。P281

26:重要的是,不要捡了芝麻丢了西瓜,我希望大家不要过于关注每天市场短线的上涨和下跌,这些都是如芝麻一般的小事,而要关注一生只有一次的周期走到极端的情况,这才是如西瓜一般的大事(最近看起来不是一生只有一次了,而是每过十年都有可能发生一次市场走极端的情况),这是一个很明显的事实, P291

27:发现市场走到极端,并且能利用走到极端的市场,真的是我们能找到的最好的方法了。而且我相信,这种事情做起来很可靠,前提是你能系统地深入分析,有洞察力(或者对历史很精通),而且做事沉着冷静、不动感情。可是,这也意味着,你别指望能够每天、每个月,甚至每年都能做出能赚钱的决策。P292

28:到现在为止,我们对主要周期的判断都被事实证明是对的。用“都”这个词听起来好像这是一场我们能够持续获得胜利的战争。但是我个人做出的“所有”主要的周期判断,过去50多年来也不过四五次。因为我只是在周期走到最极端的情况下才做出判断,所以我把自己判断正确的概率最大化了。P293

29:事实上,很多人的成功只是因为很幸运,因为得到了贵人相助。成功的投资往往只会教给人两点经验:一是赚钱很容易,二是根本不用担心风险。这是两个特别危险的伪经验。P300

全文完

相关链接:

4星|任泽平《新周期》:中国目前处在经济周期的底部,2019年上升

瑞·达利欧给普通投资者的资产配置建议:4星|《钱:7步创造终身收入》

李开复上级的工作经验、投资经验与人生忠告:4星|吴军《见识》

3星|但斌《时间的玫瑰》:巴菲特信徒价值投资者炒股笔记,看好茅台腾讯

3星|《跳着踢踏舞去上班》:巴菲特相关的一些新闻报道的集结,有点旧了

3星|《澄明之境》:二十年期货交易员的经验:投资没有圣杯,控制风险,在市场阶梯式上升过程中赚钱

3星|《您厉害您赚得多》:雪球创始人的投资理念、原则、技巧,及其在雪球上跟一些用户的互动的内容

3星|《在苍茫中传灯》:国外投资业经典图书的内容介绍与学习心得

3星|《创投42章经:互联网商业逻辑与投资进阶指南》:前VC投资人的商业评论文集

3星|《12年20倍:大唐接力式投资》:私募基金经理的投资经验

更多毒舌书评参见我的公众号:左其盛经管新书点评

以上是关于一生数次看准经济周期的价值投资者的经验谈:4星|《周期》的主要内容,如果未能解决你的问题,请参考以下文章

《澄明之境》:二十年期货交易员的经验:投资没有圣杯,控制风险,在市场阶梯式上升过程中赚钱。3星