facebook开源的prophet时间序列预测工具---识别多种周期性趋势性节假日效应,以及部分异常值

Posted bonelee

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了facebook开源的prophet时间序列预测工具---识别多种周期性趋势性节假日效应,以及部分异常值相关的知识,希望对你有一定的参考价值。

在今年三月prophet刚发布的时候就简单用过,但最近才想起去读paper……

首先,prophet是一个工业级应用,而不是说在时间序列预测的模型上有非常大的创新。

记得今年在参加一次猫眼电影票房预测的内部分享时,旁边坐了一个外卖的PM。结束时对方问我,有什么方法可以预测外卖的订单量。我当时想了想,诸如Holt-Winters指数平滑、ARIMA、或者deep learning的LSTM,似乎都不是那么容易解释。

时间序列预测对大部分公司而言都存在必要的需求,比如电商预测GMV,外卖O2O预测成交量波动以便于运力分配,酒店预测间夜量来调整定价与销售,等等。但通常而言,时间序列预测对不少公司来说是一个难题。主要原因除了时间序列预测本身就是玄学(大雾)之外,还要求分析师同时具备深厚的专业领域知识(domain knowledge)和时间序列建模的统计学知识。此外,时间序列模型的调参也是一个比较复杂而繁琐的工作。

prophet就是在这样的背景下的产物,将一些时间序列建模常见的流程与参数default化,来使不太懂统计的业务分析师也能够针对需求快速建立一个相对可用的模型。

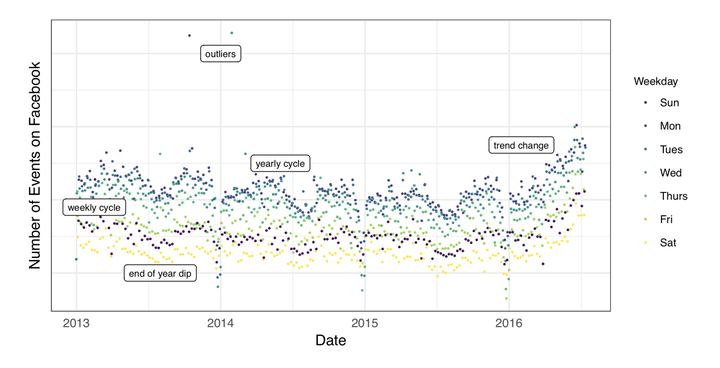

很多商业行为是存在一定的时间相依的模式的。作者以Facebook上用户创造“事件”(events)来举例:

可以看到用户创造事件的数量有很明显的时间序列特征:多种周期性、趋势性、节假日效应,以及部分异常值。

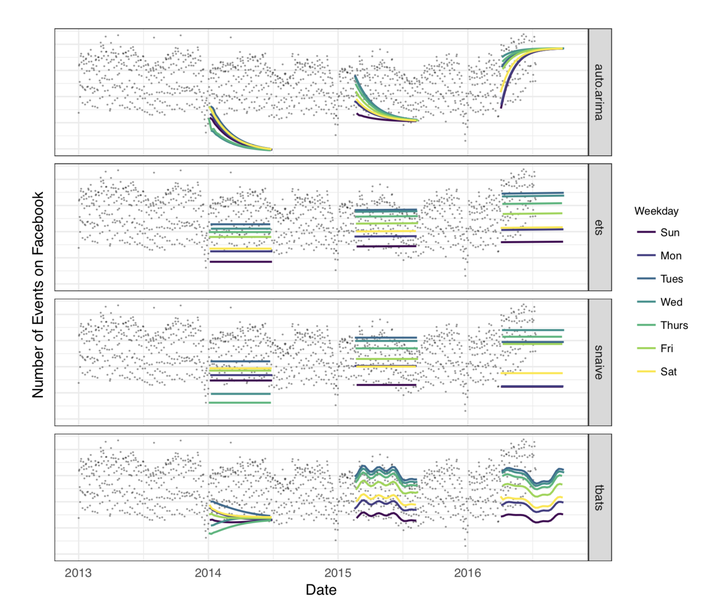

然后作者用R的forecast包里的几种常见的时间序列预测技术(ARIMA, 指数平滑等等)来建模,效果惨不忍睹:

图1是ARIMA,图2是指数平滑,图3是snaive,图4是tbats。

模型结构

Prophet的本质是一个可加模型,基本形式如下:

其中 是趋势项,

是周期项,

是节假日项,

是误差项并且服从正态分布。

趋势模型

prophet里使用了两种趋势模型:饱和增长模型(saturating growth model)和分段线性模型(piecewise linear model)。两种模型都包含了不同程度的假设和一些调节光滑度的参数,并通过选择变化点(changepoints)来预测趋势变化。具体推导就不写了,只写下最终形式:

saturating growth model:

piecewise linear model:

周期模型

prophet用傅里叶级数(Fourier series)来建立周期模型:

对N的调节起到了低通滤波(low-pass filter)的作用。作者说对于年周期与星期周期,N分别选取为10和3的效果比较好。

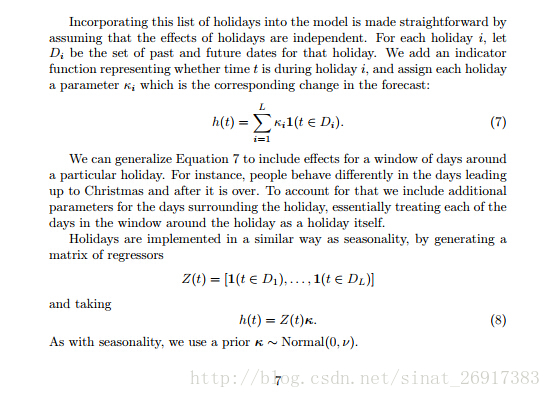

节假日与突发事件模型

节假日需要用户事先指定,每一个节假日都包含其前后的若干天。模型形式如下(感觉就是一个虚拟变量):

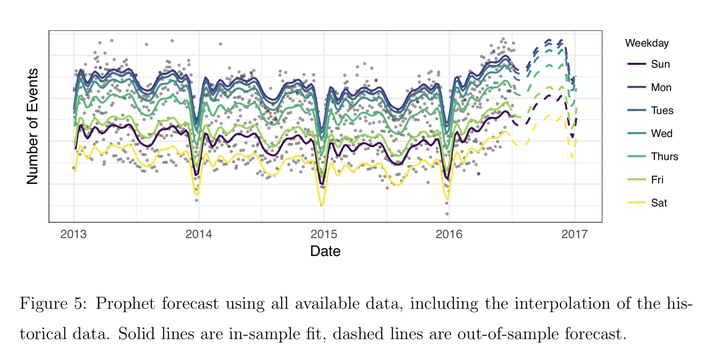

模型性能

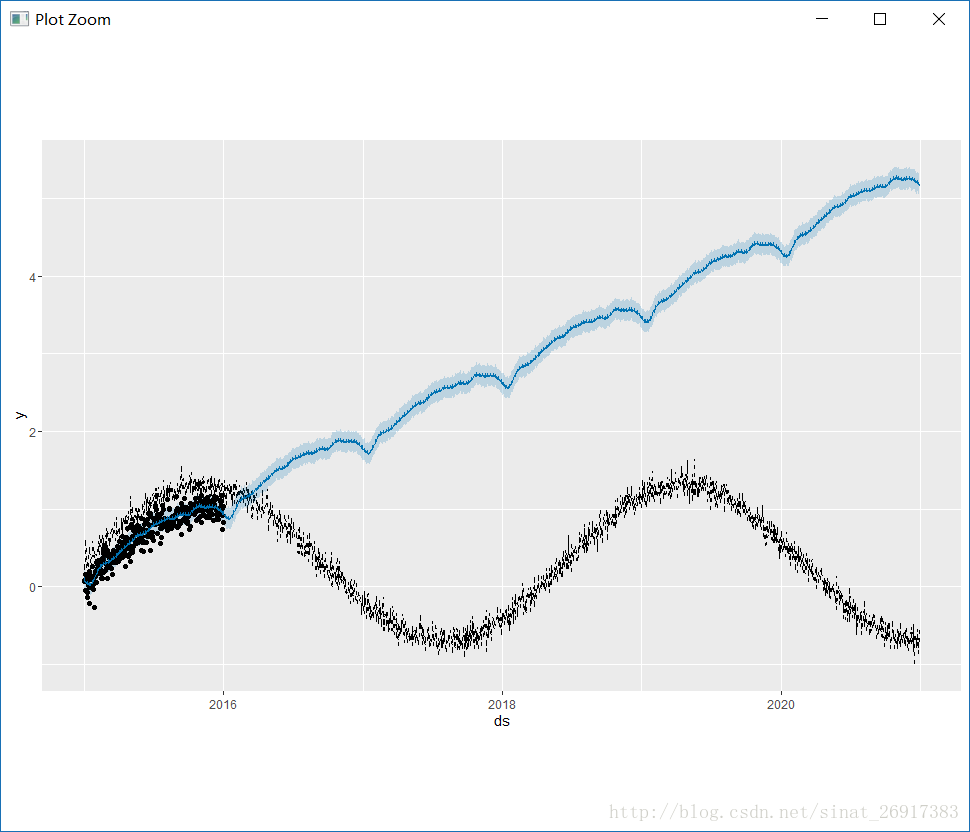

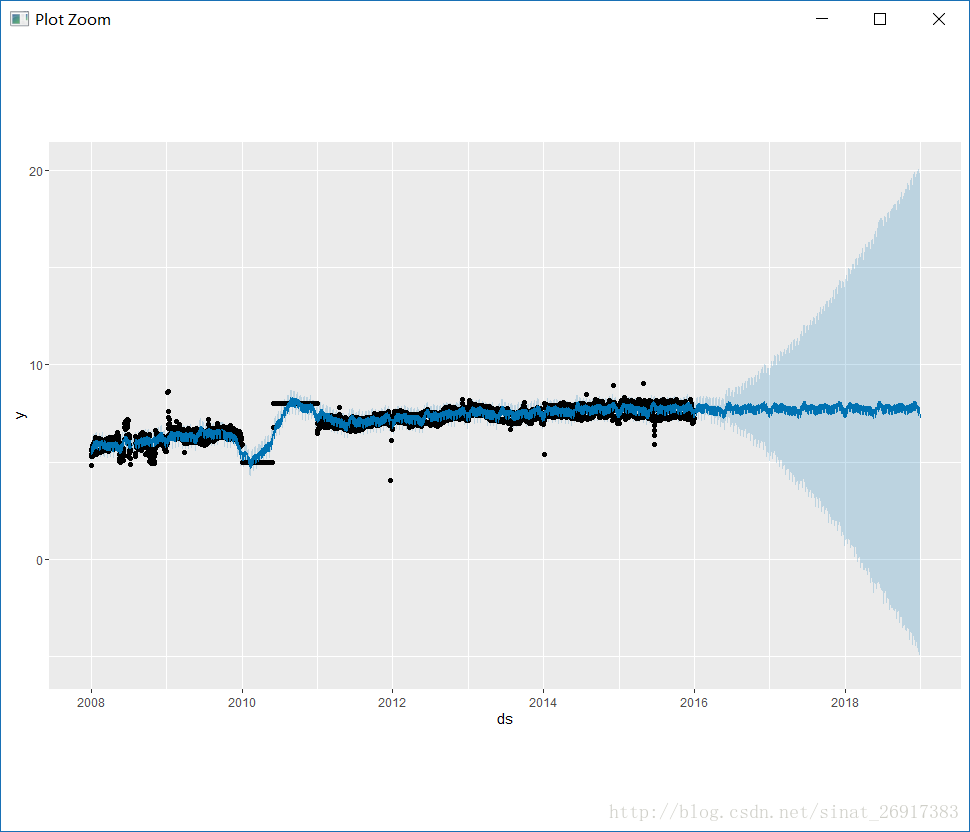

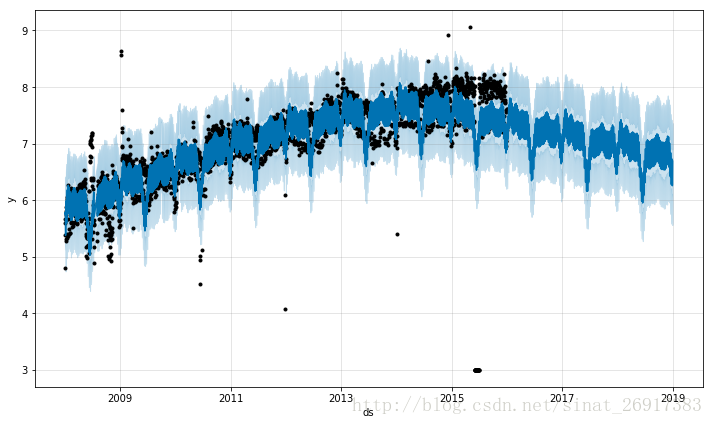

还是使用上面Facebook的例子,作者给出了Prophet的模型拟合与预测能力:

看起来比前面用R的forecast做的效果好了很多,并且不需要使用者具有很强的统计背景就能够轻松进行建模。

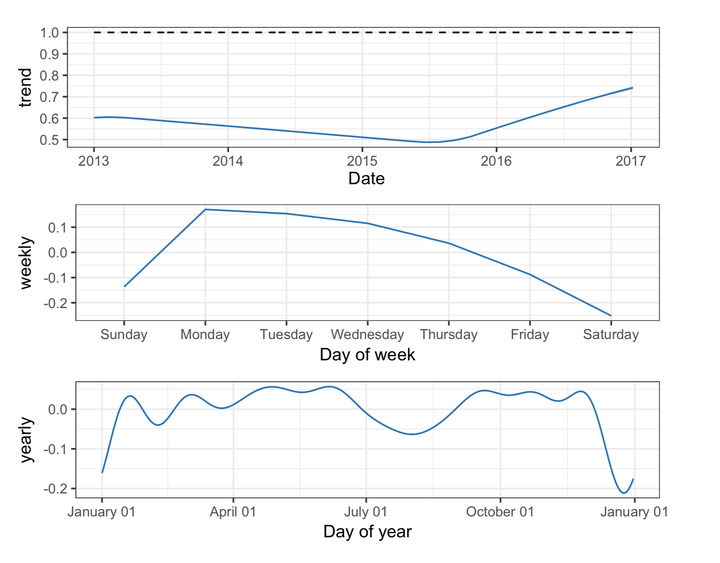

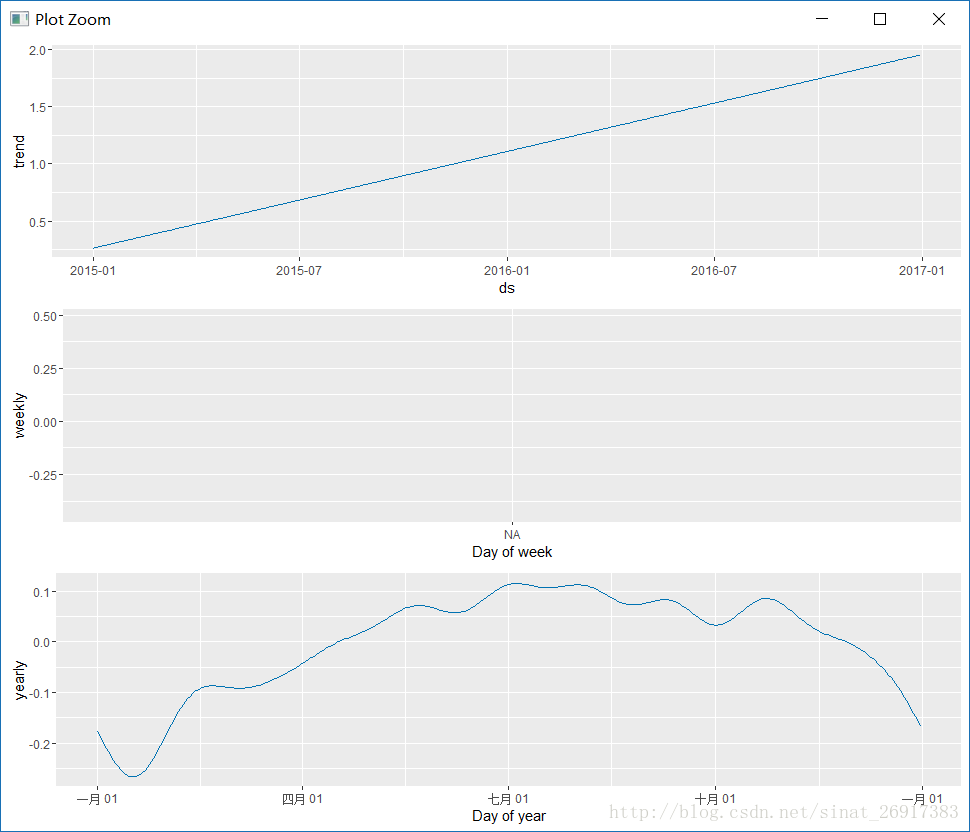

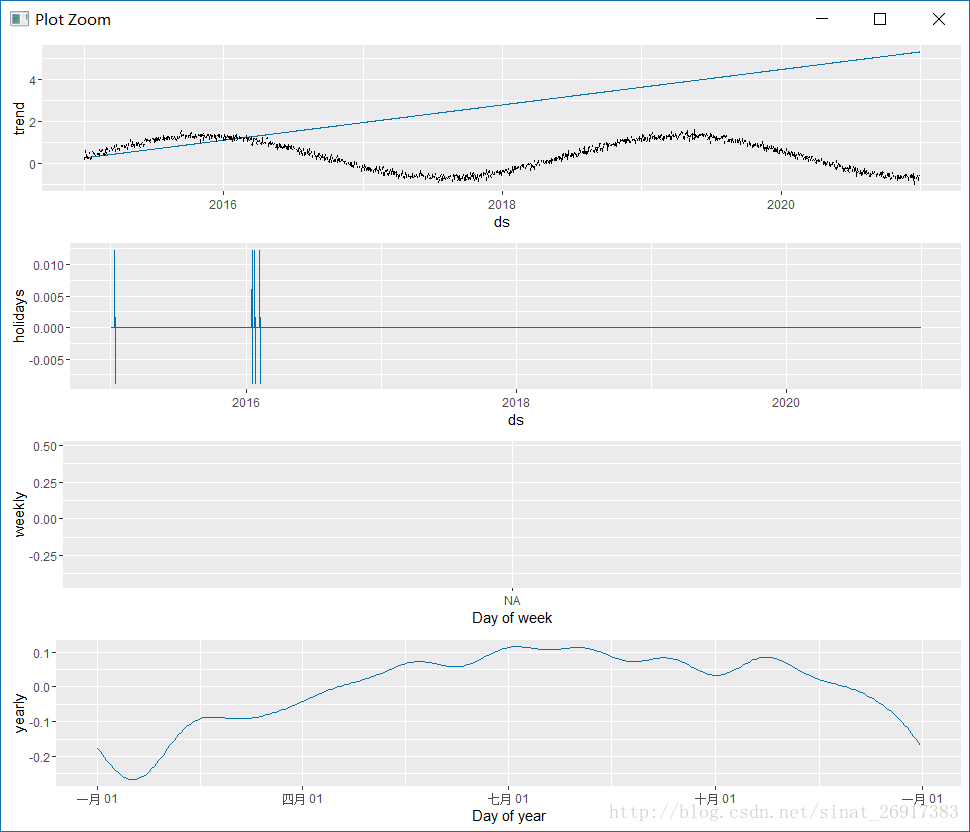

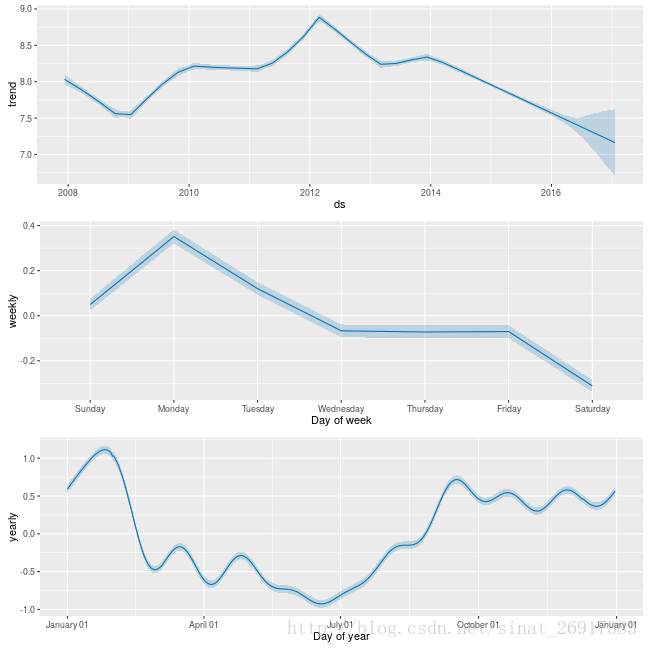

同时prophet支持将模型分解为单独的各项组成部分,并且实现起来很容易,只需要调用一行代码prophet_plot_components:

适用范围

很明显,Prophet只适用于具有明显的内在规律(或者说,模式)的商业行为数据。

虽然官方案例里通常使用日数据的序列,但对于更短时间频段,比如小时数据,也是支持的。

但对于不具有明显趋势性、周期性的时间序列,使用Prophet进行预测就不适合了。比如前面有同学用Prophet来预测沪深300……先不说有效市场假说(EMH)否定了历史数据对未来价格拟合的可能性,就算市场存在模式,也不是能够被一个通用模型简单的线性分解成趋势和周期的。

我自己最早是基于内部历史数据,尝试公司风控的潜在损失做一个简单预测,但很明显,没有任何证据能说明过去的序列特征(比如风险集中趋势,外部环境影响,公司层面的合并等等)会在2017年重演。所以充其量就是拿来写写周报,以及为2017年风控预算做一点微小的贡献……

总结

Prophet是一个比较好用的预测工具,特别是对我这种拿着forecast的ets和auto.arima也懒到自动定阶和模型选择的人来说(逃……

对业务分析师很友好,因为原理很简单,有R和python的基础上手也很容易。

通常能够给出一个还不错的预测结果。比如我就对某些业务线的交易数据跑了下预测,发现大部分都能work,诸如“春节效应”这种中国特色也能抓得比较准。

from:https://blog.csdn.net/sinat_26917383/article/details/57419862

比较赞的功能点:

- 1、大规模、细粒度数据。其实并不是大量数据,而是时间粒度可以很小,在学校玩的计量大多都是“年/月”粒度,而这个包可以适应“日/时”级别的,具体的见后面的案例就知道了。不过,预测速度嘛~

可以定义为:较慢!!! - 2、趋势预测+趋势分解,最亮眼模块哟~~

拟合的有两种趋势:线性趋势、logistic趋势;趋势分解有很多种:Trend趋势、星期、年度、季节、节假日,同时也可以看到节中、节后效应。 - 3、突变点识别+调整。多种对抗突变办法以及调节方式。

- 4、异常值/离群值检测。时间维度的异常值检测。突变点和异常点既相似、又不同。

- 5、处理缺失值数据。这里指的是你可能有一些时间片段数据的缺失,之前的做法是先插值,然后进行预测(一些模型不允许断点),这里可以兼顾缺失值,同时也达到预测的目的。可以处理缺失值数据,这点很棒。

prophet应该就是我一直在找的,目前看到最好的营销活动分析的预测工具,是网站分析、广告活动分析的福音,如果您看到本篇文章内的方法,您在使用中发现什么心得,还请您尽量分享出来~

# install.packages(‘prophet‘)

library(prophet)

library(dplyr).

一、趋势预测+趋势分解

1、案例一:线性趋势+趋势分解

- 数据生成+建模阶段

history <- data.frame(ds = seq(as.Date(‘2015-01-01‘), as.Date(‘2016-01-01‘), by = ‘d‘),

y = sin(1:366/200) + rnorm(366)/10)

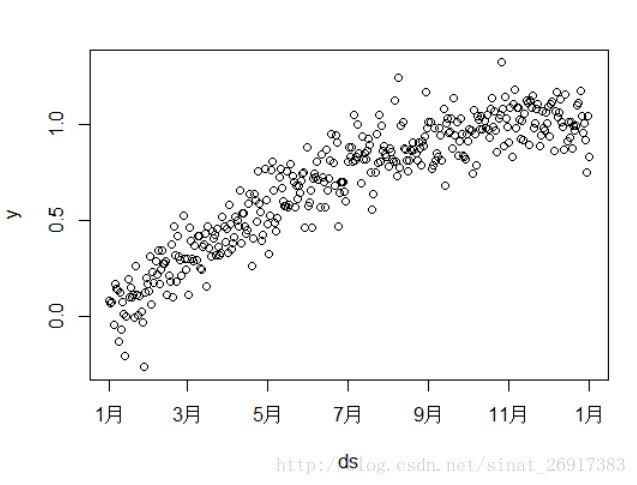

m <- prophet(history,growth = "linear")其中,生成数据的时候注意,最好用ds(时间项)、y(一定要numeric)这两个命名你的变量,本案例是单序列+时间项。数据长这样:

prophet是生成模型阶段,m中有很多参数,有待后来人慢慢研究。

- 预测阶段

#时间函数

future <- make_future_dataframe(m, periods = 365)

tail(future)

#预测

forecast <- predict(m, future)

tail(forecast[c(‘ds‘, ‘yhat‘, ‘yhat_lower‘, ‘yhat_upper‘)])

#直线预测

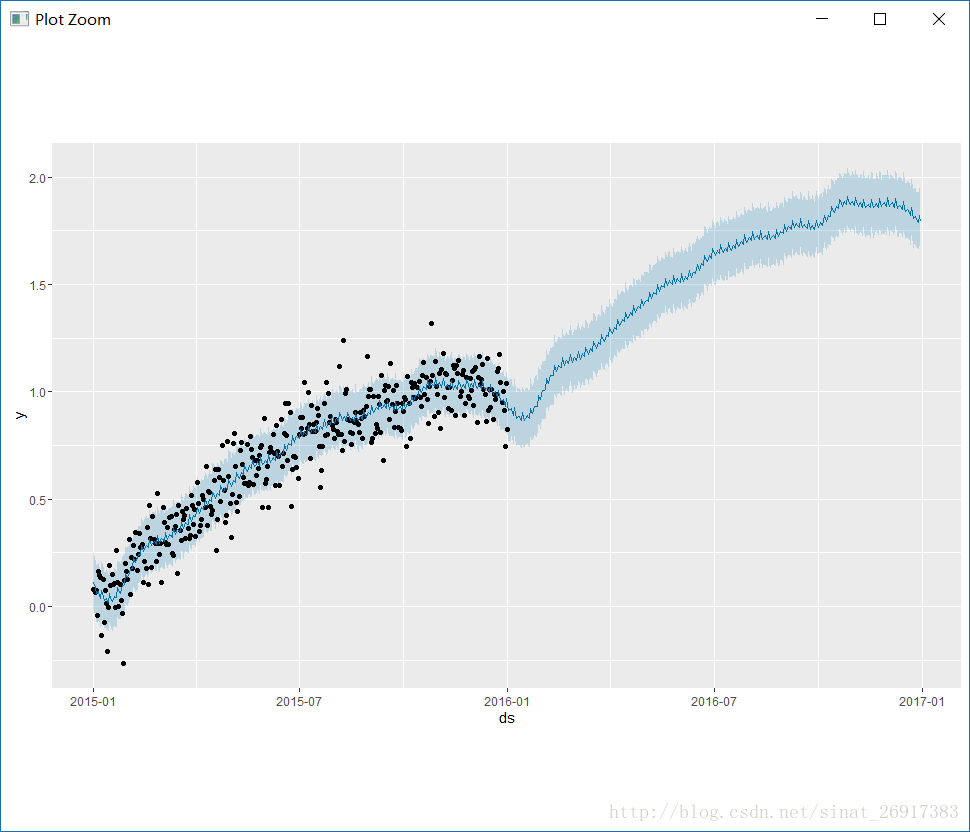

plot(m, forecast)

#趋势分解

prophet_plot_components(m, forecast)make_future_dataframe:有趣的时间生成函数,之前的ds数据是2015-1-1到2016-1-1,现在生成了一个2015-1-1到2016-12-30序列,多增加了一年,以备预测。而且可以灵活的调控是预测天,还是周,freq参数。

predict,预测那么ds是时间,yhat是预测值,lower和upper是置信区间。

感受一下plot:

prophet_plot_components函数是趋势分解函数,将趋势分成了趋势项、星期、年份,这是默认配置。

.

2、案例二:logitics趋势+趋势分解

logitics是啥? 不懂烦请百度。

#数据生成阶段

history <- data.frame(ds = seq(as.Date(‘2015-01-01‘), as.Date(‘2016-01-01‘), by = ‘d‘),

y = sin(1:366/200) + rnorm(366)/10,

cap=sin(1:366/200) + rnorm(366)/10+rep(0.3,366))

#最大增长趋势,cap设置cap,就是这个规模的顶点,y当时顶点

#模型生成

m <- prophet(history,growth = "logistic")

future <- make_future_dataframe(m, periods = 1826)

future$cap <- sin(1:2192/200) + rnorm(2192)/10+rep(0.3,2192)

#预测阶段

fcst <- predict(m, future)

plot(m, fcst)prophet这里如果是要拟合logitics趋势,就需要一个cap变量,这个变量是y变量的上限(譬如最大市场规模),因为y如果服从logitics趋势不给范围的话,很容易一下预测就到顶点了,所以cap来让预测变得不那么“脆弱”…

下面来看一个失败拟合logitics案例:

.

.

二、节假日效应

可以考察节中、节后效应。来看看paper中如何解释节日效应的(论文地址):

也就是说,节日效应能量函数h(t)由两部分组成,Z(t)是一个示性函数的集合(indicator function),而参数K服从(0,v)正态分布。可以说,将节日看成是一个正态分布,把活动期间当做波峰,lower_window 以及upper_window 的窗口作为扩散。

1、节中效应

#数据生成:常规数据

history <- data.frame(ds = seq(as.Date(‘2015-01-01‘), as.Date(‘2016-01-01‘), by = ‘d‘),

y = sin(1:366/200) + rnorm(366)/10,

cap=sin(1:366/200) + rnorm(366)/10+rep(0.3,366))

#数据生成:节假日数据

library(dplyr)

playoffs <- data_frame(

holiday = ‘playoff‘,

ds = as.Date(c(‘2008-01-13‘, ‘2009-01-03‘, ‘2010-01-16‘,

‘2010-01-24‘, ‘2010-02-07‘, ‘2011-01-08‘,

‘2013-01-12‘, ‘2014-01-12‘, ‘2014-01-19‘,

‘2014-02-02‘, ‘2015-01-11‘, ‘2016-01-17‘,

‘2016-01-24‘, ‘2016-02-07‘)),

lower_window = 0,

upper_window = 1

)

superbowls <- data_frame(

holiday = ‘superbowl‘,

ds = as.Date(c(‘2010-02-07‘, ‘2014-02-02‘, ‘2016-02-07‘)),

lower_window = 0,

upper_window = 1

)

holidays <- bind_rows(playoffs, superbowls)

#预测

m <- prophet(history, holidays = holidays)

forecast <- predict(m, future)

#影响效应

forecast %>%

select(ds, playoff, superbowl) %>%

filter(abs(playoff + superbowl) > 0) %>%

tail(10)

#趋势组件

prophet_plot_components(m, forecast);数据生成环节有两个数据集要生成,一批数据是常规的数据(譬如流量),还有一个是节假日的时间数据

其中lower_window,upper_window 可以理解为假日延长时限,国庆和元旦肯定休息时间不一致,设置地很人性化,譬如圣诞节的平安夜+圣诞节两天,那么就要设置(lower_window = -1, upper_window = 1)。这个lower_window 的尺度为天,所以如果你的数据是星期/季度,需要设置-7/+7,比较合理。举一个python中的设置方式(时序是by week):

c3_4 = pd.DataFrame({

‘holiday‘: ‘c1‘,

‘ds‘: pd.to_datetime([‘2017/2/26‘,

‘2017/3/5‘),

‘lower_window‘: -7,

‘upper_window‘: 7,

})数据长这样:

holiday ds lower_window upper_window

<chr> <date> <dbl> <dbl>

1 playoff 2008-01-13 0 1

2 playoff 2009-01-03 0 1

3 playoff 2010-01-16 0 1

4 playoff 2010-01-24 0 1

5 playoff 2010-02-07 0 1

预测阶段,记得要开启prophet(history, holidays = holidays)中的holidays。现在可以来看看节假日效应:

ds playoff superbowl

1 2015-01-11 0.012300004 0

2 2015-01-12 -0.008805914 0

3 2016-01-17 0.012300004 0

4 2016-01-18 -0.008805914 0

5 2016-01-24 0.012300004 0

6 2016-01-25 -0.008805914 0

7 2016-02-07 0.012300004 0

8 2016-02-08 -0.008805914 0从数据来看,可以看到有一个日期是重叠的,超级碗+季后赛在同一天,那么这样就会出现节日效应累加的情况。

可以看到季后赛当日的影响比较明显,超级碗当日基本没啥影响,当然了,这些数据都是我瞎编的,要是有效应就见xxx。

趋势分解这里,除了趋势项、星期、年份,多了一个节假日影响,看到了吗?

.

2、调和节日效应(Prior scale for holidays and seasonality)

一些情况下节假日会发生过拟合,那么可以使用holidays.prior.scale参数来进行调节,使其平滑过渡。(不知道翻译地对不对,本来刚开始以为是节后效应…)

#节后效应 holidays.prior.scale

m <- prophet(history, holidays = holidays, holidays.prior.scale = 1)

forecast <- predict(m, future)

forecast %>%

select(ds, playoff, superbowl) %>%

filter(abs(playoff + superbowl) > 0) %>%

tail(10)主要通过holidays.prior.scale来实现,默认是10。由于笔者乱整数据,这里显示出效应,所以粘贴官网数据。官网的案例里面,通过调节,使得当晚超级碗的效应减弱,兼顾了节前的情况对当日的影响。

同时除了节前,还有季节前的效应,通过参数seasonality_prior_scale 调整

DS PLAYOFF SUPERBOWL

2190 2014-02-02 1.362312 0.693425

2191 2014-02-03 2.033471 0.542254

2532 2015-01-11 1.362312 0.000000

2533 2015-01-12 2.033471 0.000000

2901 2016-01-17 1.362312 0.000000

2902 2016-01-18 2.033471 0.000000

2908 2016-01-24 1.362312 0.00000.

.

三、突变点调节、间断点、异常点

本节之后主要就是玩案例里面的数据,案例数据如果R包中没有,可以从这里下载。

.

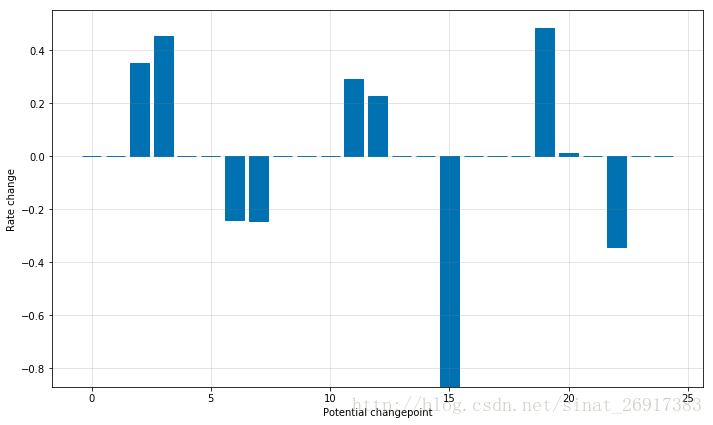

1、Prophet——自动突变点识别

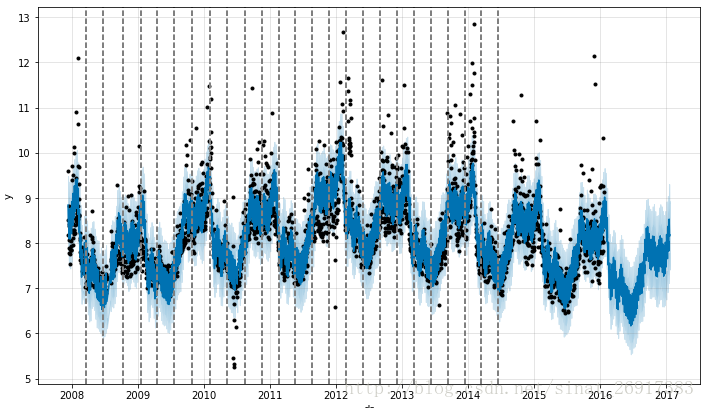

时间序列里面的很可能存在突变点,譬如一些节假日的冲击。Prophet会自动检测这些突变点,并进行适当的调整,但是机器判断会出现:没有对突变点进行调整、突变点过度调整两种情况,如果真的突变点出现,也可以通过函数中的参数进行调节。

Prophet自己会检测一些突变点,以下的图就是Prophet自己检测出来的,虚纵向代表突变点。检测到了25个,那么Prophet的做法跟L1正则一样,“假装”/删掉看不见这些突变。

其自己检验突变点的方式,类似观察ARIMA的自相关/偏相关系数截尾、拖尾:

.

2、人为干预突变点——弹性范围

通过changepoint_prior_scale进行人为干预。

df = pd.read_csv(‘../examples/example_wp_peyton_manning.csv‘)

m <- prophet(df, changepoint.prior.scale = 0.5)

forecast <- predict(m, future)

plot(m, forecast)来感受一下changepoint.prior.scale=0.05和0.5的区别:

可以把changepoint.prior.scale看成一个弹性尺度,值越大,受异常值影响越大,那么波动越大,如0.5这样的。

.

3、人为干预突变点——某突变点

当你知道数据中,存在某一个确定的突变点,且知道时间。可以用changepoints 函数。不po图了。

df = pd.read_csv(‘../examples/example_wp_peyton_manning.csv‘)

m <- prophet(df, changepoints = c(as.Date(‘2014-01-01‘)))

forecast <- predict(m, future)

plot(m, forecast).

4、突变预测

标题取了这么一个名字,也是够吓人的,哈哈~ 第三节的前3点都是如何消除突变点并进行预测。

但是!

现实是,突变点是真实存在,且有些是有意义的,譬如双11、双12这样的节日。不能去掉这些突变点,但是不去掉又会影响真实预测,这时候Prophet新奇的来了一招:序列生成模型中,多少受异常值些影响(类似前面的changepoint_prior_scale,但是这里是从生成模型阶段就给一个弹性值)。

这里从生成模型中可以进行三个角度的调节:

(1)调节趋势;

(2)季节性调节

- (1)趋势突变适应

df = pd.read_csv(‘../examples/example_wp_peyton_manning.csv‘)

m <- prophet(df, interval.width = 0.95)

forecast <- predict(m, future)在prophet生成模型阶段,加入interval.width,就是代表生成模型时,整个序列趋势,还有5%受异常值影响。

- (2)季节性突变适应

对于生产厂家来说,季节性波动是肯定有的,那么又想保留季节性突变情况,又要预测。而且季节性适应又是一个比较麻烦的事情,prophet里面需要先进行全贝叶斯抽样,mcmc.samples参数,默认为0.

m <- prophet(df, mcmc.samples = 500)

forecast <- predict(m, future)

prophet_plot_components(m, forecast);

打开mcmc.samples按钮,会把MAP估计改变为MCMC采样,训练时间很长,可能是之前的10倍。最终结果,官网DAO图:

.

5、异常值/离群值

异常值与突变点是有区别的,离群值对预测影响尤其大。

df <- read.csv(‘../examples/example_wp_R_outliers1.csv‘)

df$y <- log(df$y)

m <- prophet(df)

future <- make_future_dataframe(m, periods = 1096)

forecast <- predict(m, future)

plot(m, forecast);

对结果的影响很大,而且导致预测置信区间扩大多倍不止。prophet的优势体现出来了,prophet是可以接受空缺值NA的,所以这些异常点删掉或者NA掉,都是可以的。

#异常点变为NA+进行预测

outliers <- (as.Date(df$ds) > as.Date(‘2010-01-01‘)

& as.Date(df$ds) < as.Date(‘2011-01-01‘))

df$y[outliers] = NA

m <- prophet(df)

forecast <- predict(m, future)

plot(m, forecast);当然啦,你也可以删掉整一段影响数据,特别是天灾人祸的影响是永久存在的,那么可以删掉这一整段。下图就是这样的情况,2015年6月份左右的一批数据,都是离群值。

.

.

四、缺失值、空缺时间的处理+预测

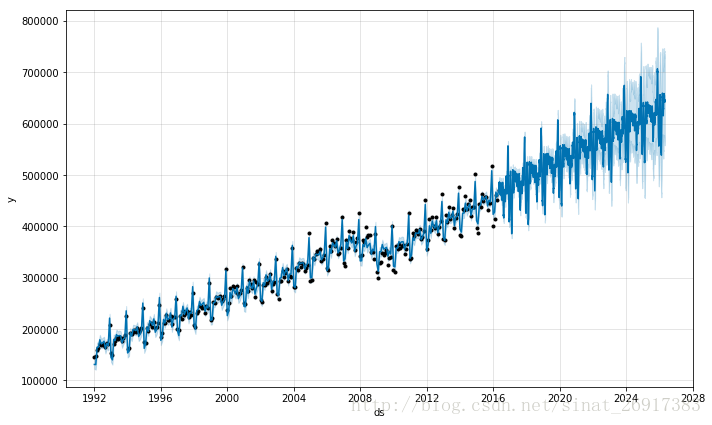

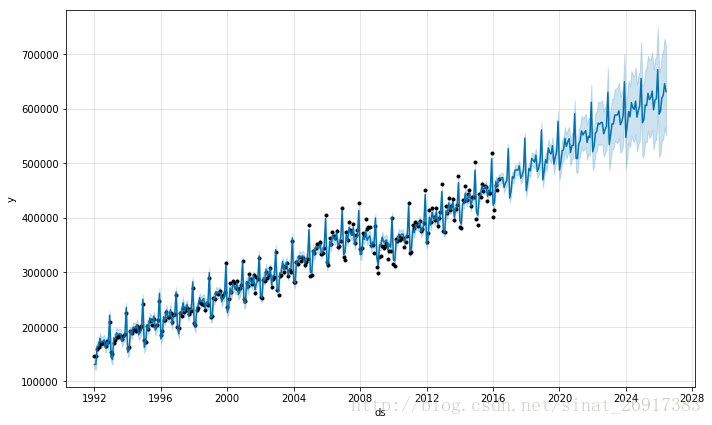

前面第三章后面就提过,prophet是可以处理缺失值。那么这里就可以实现这么一个操作,如果你的数据不完整,且是间断的,譬如你有一个月20天的数据,那么你也可以根据prophet预测,同时给予你每天的数据结果。实现了以下的功能:

prophet=缺失值预测+插值- 1

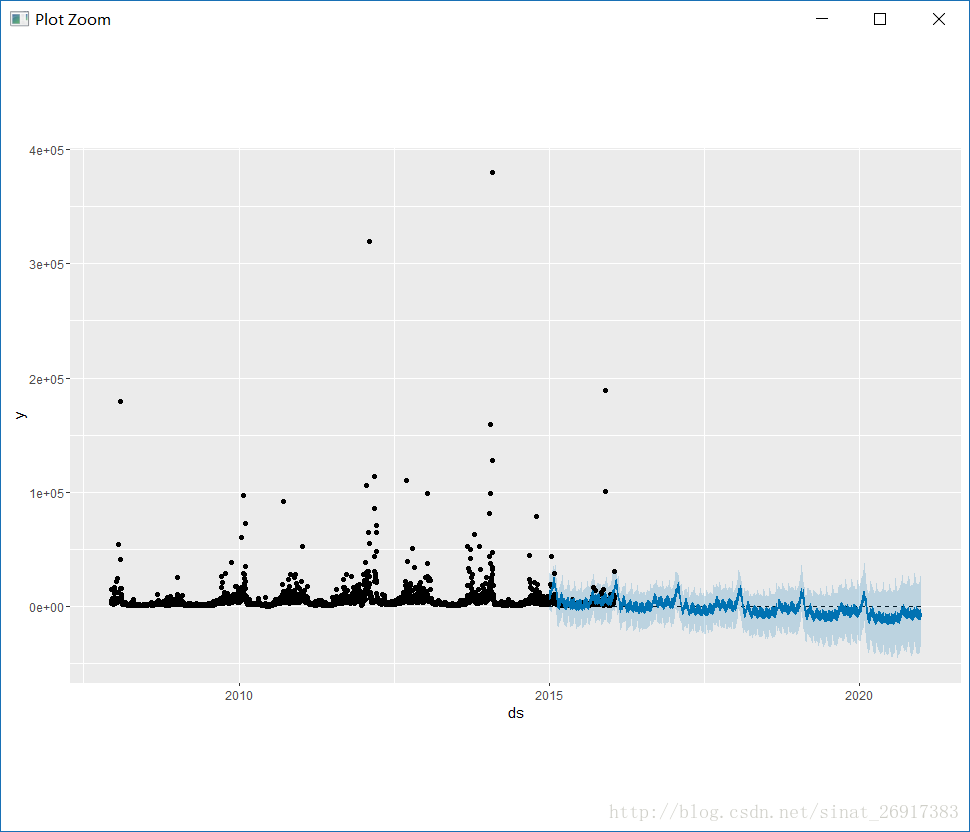

df <- read.csv(‘../examples/example_retail_sales.csv‘)

m <- prophet(df)

future <- make_future_dataframe(m, periods = 3652)

fcst <- predict(m, future)

plot(m, fcst);

源数据长这样:

ds y

1 1992-01-01 146376

2 1992-02-01 147079

3 1992-03-01 159336

4 1992-04-01 163669

5 1992-05-01 170068也就是你只有一年的每个月的数据,上面是预测接下来每一天的数据,也能预测,但是后面每天预测的误差有点大。所以你可以设置make_future_dataframe中的freq,后面预测的是每个月的:

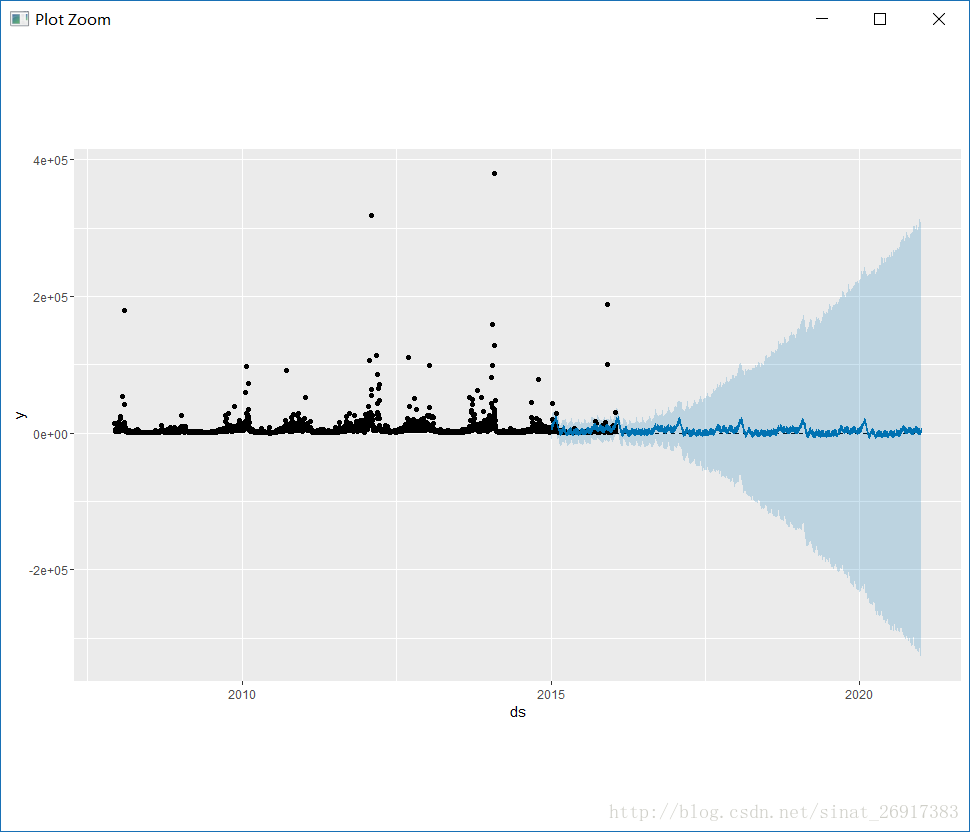

future <- make_future_dataframe(m, periods = 120, freq = ‘m‘)

fcst <- predict(m, future)

plot(m, fcst)

.

以上是关于facebook开源的prophet时间序列预测工具---识别多种周期性趋势性节假日效应,以及部分异常值的主要内容,如果未能解决你的问题,请参考以下文章

在 Spark 中使用 Pandas udf 与 Facebook 先知进行预测

手把手教你用Prophet快速进行时间序列预测(附Prophet和R代码)