仓位管理与风险控制

Posted whitebear

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了仓位管理与风险控制相关的知识,希望对你有一定的参考价值。

完整的主要包含以下几点:

1、股票池或是期货池,股票池的作用就是一个相对比较优秀的交易标的集合,或是删除比较差的交易交易集合而留下啦的集合

2、择时,何时进何时出,如均线(金叉死叉)、MACD等技术指标

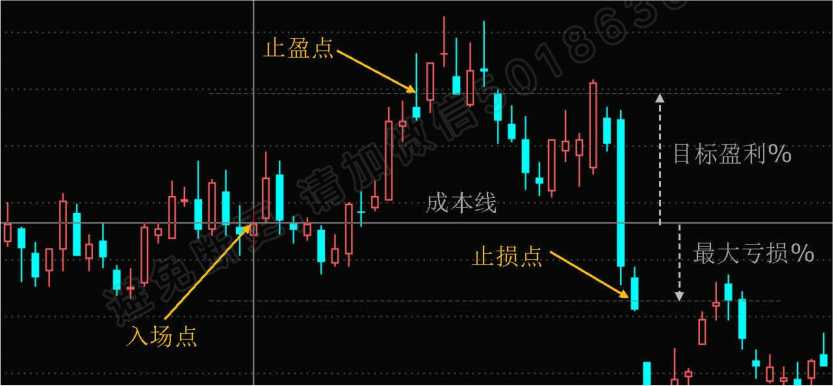

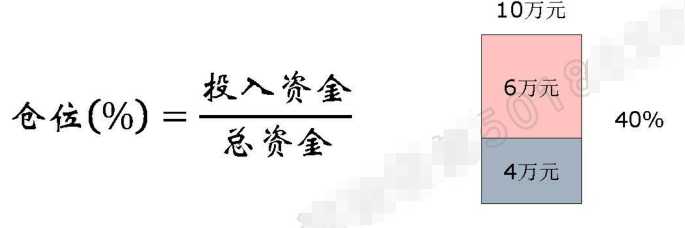

3、仓位管理和风险控制,当择时信号发生,发出买入信号,需要买多少,买多了风险大,买少了收益太少,这就需要进行仓位管理;风险控制一般指止盈止损,尤其是止损

四种止盈方法

- 目标盈利法

- 回撤止盈法

- 大福波动止盈

- 技术信号止盈

四种止损方法

- 最大亏损发

- 波动率倍数止损

- 波动率标准差止损

- 技术信号止损

风险参考指标--波动率

- 标准差

- 平均真实波幅ATR

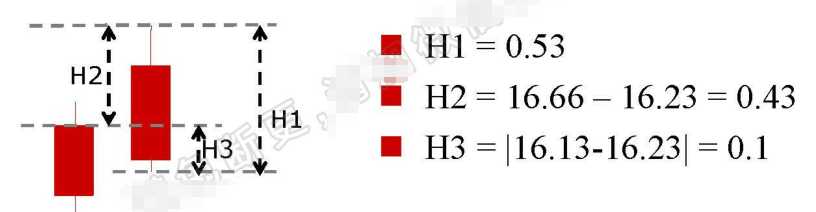

ATR:近N天真实波幅TR的算术平均值

TR :以下指标中的最大值今日最高价减去今日最低价

今日最高价减去昨日收盘价的绝对值

今日最低价减去昨日收盘价的绝对值

举例:ATR的计算

目标盈利法和最大亏损法

大幅波动止盈、波动率倍数止损

回撤止盈(浮动/跟踪止盈)

技术信号止盈/止损

以双均线交叉信号为例:

交易系统中与盈利相关的要素

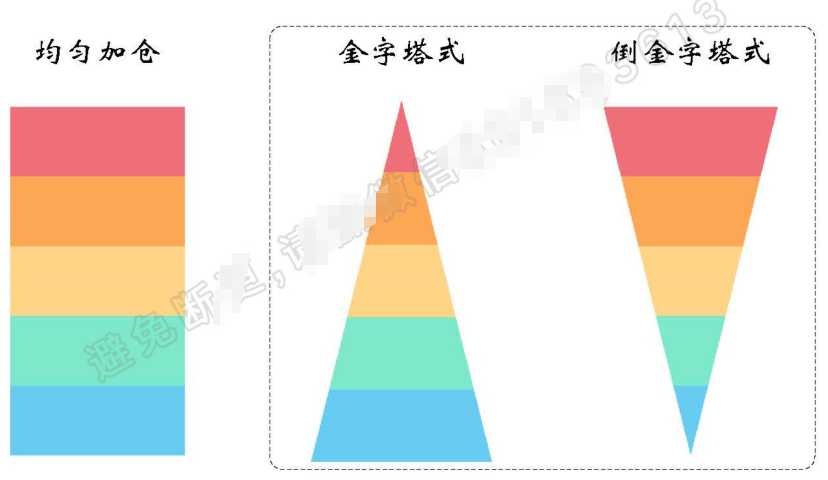

仓位管理

不同阶段:建仓、加仓/减仓、清仓

资金分配:头寸规模的确定核分配

确定头寸规模的四种模型

- 每一固定金额交易一个单位

- 等价值交易单位

- 百分比风险模型

- 百分比波动幅度模型

模型1:每一固定金额交易一个单位

资金池:

把资金等分为相同金额的若干份,再出现买入信号的情况下,每份只允许交易一个单位的投资标的(比如1手股票,或是1份期货合约)

举例:

总资金:一百万

平均分为10份,每份金额:10万

交易实例一:

(待买入标的:工商银行qquad 价格:5元 qquad 一个交易单位=100股)

(买入量 = 100股 qquad 买入金额=5 * 100 = 500元)

交易实例二:

(待买入标的:贵州茅台 qquad 价格:750元 qquad 一个交易单位=100股)

(买入量 = 100股 qquad 买入金额=750 * 100 = 7.5万元)

模型2:等价值交易单位

资金池

把资金等分为相同金额的若干份,在出现买入信号的情况下,按该金额计算出每份允许交易的次投资标的单位个数(如M手股票,或N份期货合约)

举例:

总资金:一百万

平均分为10份,每份金额:10万

交易实例一:

(待买入标的:工商银行qquad 价格:5元)

(买入量 = 100000/5=20000股 qquad 买入金额=10万元)

交易实例二:

$待买入标的:贵州茅台 qquad 价格:750元 ( )买入量 = 100000/750= 100股 qquad 买入金额=7.5万元$

模型3:百分比风险模型

资金池:

根据每次交易允许承担的最大风险占总资金的比例,以及每个投资标的可接受的最大损失(即初始止损额度R),折算出可建立头寸的单位个数

CPR计算公式:

举例:

总资金:一百万

总风险:1%

单个交易标的风险:5%

交易实例:

(待买入标的:海康威视qquad 价格:40元)

(买入量 = (100000*1%)/(40 * 5%)=5000股 qquad 买入金额=40* 5000 = 20万元)

百分比波动幅度模型

资金池

根据每次交易允许承担的最大风险占总资金的比例,以及每个投资标的在一段时间内的价格波动幅度(即有可能有利或不利的价格变动范围V),折算出可建立头寸的单位个数

举例:

总资金:一百万

总风险:1%

单个交易标的风险:3倍ATR

交易实例:

(待买入标的:海康威视qquad 价格:40元 ATR=2%)

(买入量 = (100000*1%)/(40 * 2% * 3)=4100股 qquad 买入金额=40* 4100 = 16.4万元)

常见的加仓方法

交易系统的核心要素

- 市场:买卖什么

- 头寸规模:买卖多少

- 入市:什么时候买进

- 止损:什么时候放弃一个亏损的头寸

- 退出:什么时候退出一个盈利的头寸

- 战术:怎么买卖

交易系统的实现

股票池候选:上证50成分股,不调仓

双均线策略:

- 日K级别:MA10 vs MA30

- 开盘前检查信号,金叉买,死叉卖

头寸规模确定

*均仓方案(等额资金分配)

借助聚宽平台,对该模型进行编码回测:

代码如下:

# 导入函数库

from jqdata import *

# 均线

MA_WIN_1 = 10

MA_WIN_2 = 30

# 初始化函数,设定基准等等

def initialize(context):

set_benchmark(‘000300.XSHG‘)

set_option(‘use_real_price‘, True)

# log.set_level(‘order‘, ‘error‘)

# 股票类每笔交易时的手续费是:买入时佣金万分之三,卖出时佣金万分之三加千分之一印花税, 每笔交易佣金最低扣5块钱

set_order_cost(OrderCost(close_tax=0.001, open_commission=0.0003, close_commission=0.0003, min_commission=5), type=‘stock‘)

# 定时运行函数

run_daily(before_market_open, time=‘before_open‘, reference_security=‘000300.XSHG‘)

run_daily(market_open, time=‘every_bar‘, reference_security=‘000300.XSHG‘)

run_daily(after_market_close, time=‘after_close‘, reference_security=‘000300.XSHG‘)

# 股票池 - 上证50

g.stock_pool = get_index_stocks("000016.XSHG", date=context.current_dt)

g.init_cash = context.portfolio.starting_cash # 启动资金

# 开盘前运行函数

def before_market_open(context):

look_ahead_n = max(MA_WIN_1, MA_WIN_2) + 1

g.up_cross_signaled = set()

g.down_cross_signaled = set()

for code in g.stock_pool:

df = attribute_history(code, look_ahead_n, "1d", ["close"], skip_paused=True) # 该函数返回结果不包括当天数据

if len(df) != look_ahead_n:

continue

close = df["close"]

ma_short = close.rolling(MA_WIN_1).mean() # 短时均线

ma_long = close.rolling(MA_WIN_2).mean() # 长时均线

uc_flags = (ma_short.shift(1) <= ma_long.shift(1)) & (ma_short > ma_long) # 上穿标志

dc_flags = (ma_short.shift(1) >= ma_long.shift(1)) & (ma_short < ma_long) # 下穿标志

if uc_flags.iloc[-1]:

g.up_cross_signaled.add(code)

if dc_flags.iloc[-1]:

g.down_cross_signaled.add(code)

# 开盘时运行函数

def market_open(context):

cur_dt = context.current_dt.date() # 当前日期

p = context.portfolio # 资金账户

current_data = get_current_data()

each_cash = g.init_cash / len(g.stock_pool) # 每只股票分配的资金

# 卖出均线死叉信号的持仓股

for code, pos in p.positions.items():

if code in g.down_cross_signaled:

order_target(code, 0)

# 买入均线金叉信号的持仓股

for code in g.up_cross_signaled:

if code not in p.positions:

if current_data[code].paused:

continue

open_price = current_data[code].day_open

num_to_buy = each_cash / open_price // 100 * 100

order(code, num_to_buy)

# 收盘后运行函数

def after_market_close(context):

p = context.portfolio

pos_level = p.positions_value / p.total_value

record(pos_level=pos_level)

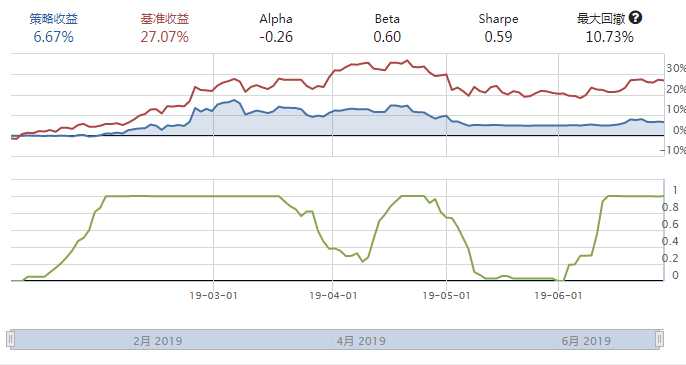

回测结果:

2、按盈利比例均匀加仓

- 记录每只持仓股最后一次的买入价

- 如以当日开盘价相对于前一次买入价的盈利比例超过某个阈值,则等额加一次仓

注:前提是当日没有任何止损或其他买入信号的发生

代码实现:

# 导入函数库

from jqdata import *

import pandas as pd

# 均线

MA_WIN_1 = 10

MA_WIN_2 = 30

# #加仓判断阈值

INC_POS_PF_RATE = 0.05

# 初始化函数,设定基准等等

def initialize(context):

# 设定沪深300作为基准

set_benchmark(‘000300.XSHG‘)

# 开启动态复权模式(真实价格)

set_option(‘use_real_price‘, True)

# 输出内容到日志 log.info()

log.info(‘初始函数开始运行且全局只运行一次‘)

# 过滤掉order系列API产生的比error级别低的log

# log.set_level(‘order‘, ‘error‘)

### 股票相关设定 ###

# 股票类每笔交易时的手续费是:买入时佣金万分之三,卖出时佣金万分之三加千分之一印花税, 每笔交易佣金最低扣5块钱

set_order_cost(OrderCost(close_tax=0.001, open_commission=0.0003, close_commission=0.0003, min_commission=5), type=‘stock‘)

## 运行函数(reference_security为运行时间的参考标的;传入的标的只做种类区分,因此传入‘000300.XSHG‘或‘510300.XSHG‘是一样的)

# 开盘前运行

run_daily(before_market_open, time=‘before_open‘, reference_security=‘000300.XSHG‘)

# 每分钟运行

run_daily(market_open, time=‘every_bar‘, reference_security=‘000300.XSHG‘)

# 收盘后运行

run_daily(after_market_close, time=‘after_close‘, reference_security=‘000300.XSHG‘)

#股票池-上证50

g.stock_pool = get_index_stocks(‘000016.XSHG‘,date=context.current_dt)

g.init_cash = context.portfolio.starting_cash#启动资金

g.last_entry_prices = {code:None for code in g.stock_pool}

## 开盘前运行函数

def before_market_open(context):

look_ahead_n = max(MA_WIN_1,MA_WIN_2)+1

g.up_cross_signaled = set()

g.down_cross_signaled = set()

for code in g.stock_pool:

df = attribute_history(code,look_ahead_n,‘1d‘,fields=[‘close‘],skip_paused=True)

if len(df) != look_ahead_n:

continue

close = df[‘close‘]

ma_short = close.rolling(MA_WIN_1).mean()#短时均线

ma_long = close.rolling(MA_WIN_2).mean()#长时均线

uc_flags = (ma_short.shift(1) <= ma_long.shift(1)) & (ma_short > ma_long)#上穿标志

dc_flags = (ma_short.shift(1) >= ma_long.shift(1)) & (ma_short < ma_long)#下穿标志

if uc_flags.iloc[-1]:

g.up_cross_signaled.add(code)

if dc_flags.iloc[-1]:

g.down_cross_signaled.add(code)

print(g.up_cross_signaled)

## 开盘时运行函数

def market_open(context):

log.info(‘函数运行时间(market_open):‘+str(context.current_dt.time()))

p = context.portfolio#资金账户

current_data = get_current_data()

#每只股票分配的资金

each_cash = g.init_cash/len(g.stock_pool)

#卖出均线、死叉信号的持仓股

for code ,pos in p.positions.items():

if code in g.down_cross_signaled:

order_target(code,0)

g.last_entry_prices[code]= None#更完美的实现还要判断成交状态,后面同理

#买入均线金叉信号的持仓股

for code in g.up_cross_signaled:

if code not in p.positions:

if current_data[code].paused:

continue

open_price = current_data[code].day_open

num_to_buy = each_cash / open_price // 100 *100

order(code,num_to_buy)

g.last_entry_prices[code] = open_price

#检查有无符合加仓条件的持仓股

for code,pos in p.positions.items():

if current_data[code].paused:

continue

if pos.today_amount==0 and pos.closeable_amount > 0:

open_price = current_data[code].day_open

last_entry = g.last_entry_prices[code]

if (open_price - last_entry) / last_entry >= INC_POS_PF_RATE:

order_value(code, each_cash)

g.last_entry_prices[code] = open_price

## 收盘后运行函数

def after_market_close(context):

log.info(str(‘函数运行时间(after_market_close):‘+str(context.current_dt.time())))

p = context.portfolio

pos_level = p.positions_value / p.total_value

record(pos_level=pos_level)

trades = get_trades()

for _trade in trades.values():

log.info(‘成交记录:‘+str(_trade))

log.info(‘一天结束‘)

log.info(‘##############################################################‘)

回测结果:

3、按波动率分配资金

- 计算一段时间内的ATR作为波动率

- 每只股票允许承担一定百分比的风险,折算到具体的风险金额

- 以该风险金额和波动率的值来确定建仓个股的资金头寸

波动率越大,分配的头寸越小

波动率越小,分配的头寸越大

代码实现:

# 导入函数库

from jqdata import *

import pandas as pd

# 均线

MA_WIN_1 = 10

MA_WIN_2 = 30

# #加仓判断阈值

# INC_POS_PF_RATE = 0.05

#ATR计算窗口大小

ATR_WIN_SIZE= 20

#总风险因子

RISK_RATIO=0.001

#个股分析因子

STOCK_RISK_RATIO =1

# 初始化函数,设定基准等等

def initialize(context):

# 设定沪深300作为基准

set_benchmark(‘000300.XSHG‘)

# 开启动态复权模式(真实价格)

set_option(‘use_real_price‘, True)

# 输出内容到日志 log.info()

log.info(‘初始函数开始运行且全局只运行一次‘)

# 过滤掉order系列API产生的比error级别低的log

# log.set_level(‘order‘, ‘error‘)

### 股票相关设定 ###

# 股票类每笔交易时的手续费是:买入时佣金万分之三,卖出时佣金万分之三加千分之一印花税, 每笔交易佣金最低扣5块钱

set_order_cost(OrderCost(close_tax=0.001, open_commission=0.0003, close_commission=0.0003, min_commission=5), type=‘stock‘)

## 运行函数(reference_security为运行时间的参考标的;传入的标的只做种类区分,因此传入‘000300.XSHG‘或‘510300.XSHG‘是一样的)

# 开盘前运行

run_daily(before_market_open, time=‘before_open‘, reference_security=‘000300.XSHG‘)

# 每分钟运行

run_daily(market_open, time=‘every_bar‘, reference_security=‘000300.XSHG‘)

# 收盘后运行

run_daily(after_market_close, time=‘after_close‘, reference_security=‘000300.XSHG‘)

#股票池-上证50

g.stock_pool = get_index_stocks(‘000016.XSHG‘,date=context.current_dt)

g.init_cash = context.portfolio.starting_cash#启动资金

g.last_entry_prices = {code:None for code in g.stock_pool}

## 开盘前运行函数

def before_market_open(context):

look_ahead_n = max(MA_WIN_1,MA_WIN_2)+1

g.up_cross_signaled = set()

g.down_cross_signaled = set()

for code in g.stock_pool:

df = attribute_history(code,look_ahead_n,‘1d‘,fields=[‘close‘],skip_paused=True)

if len(df) != look_ahead_n:

continue

close = df[‘close‘]

ma_short = close.rolling(MA_WIN_1).mean()#短时均线

ma_long = close.rolling(MA_WIN_2).mean()#长时均线

uc_flags = (ma_short.shift(1) <= ma_long.shift(1)) & (ma_short > ma_long)#上穿标志

dc_flags = (ma_short.shift(1) >= ma_long.shift(1)) & (ma_short < ma_long)#下穿标志

if uc_flags.iloc[-1]:

g.up_cross_signaled.add(code)

if dc_flags.iloc[-1]:

g.down_cross_signaled.add(code)

print(g.up_cross_signaled)

## 开盘时运行函数

def market_open(context):

log.info(‘函数运行时间(market_open):‘+str(context.current_dt.time()))

p = context.portfolio#资金账户

current_data = get_current_data()

#每只股票分配的资金

each_cash = g.init_cash/len(g.stock_pool)

#卖出均线、死叉信号的持仓股

for code ,pos in p.positions.items():

if code in g.down_cross_signaled:

order_target(code,0)

g.last_entry_prices[code]= None#更完美的实现还要判断成交状态,后面同理

#买入均线金叉信号的持仓股

for code in g.up_cross_signaled:

if code not in p.positions:

if current_data[code].paused:

continue

df = attribute_history(code, ATR_WIN_SIZE+1, "1d", ["high", "low", "close"], skip_paused=True)

if len(df) != ATR_WIN_SIZE+1:

continue

df["pdc"] = df["close"].shift(1)

tr = df.apply(lambda x: max(x["high"]-x["low"], abs(x["high"]-x["pdc"]), abs(x["pdc"]-x["low"])), axis=1)

atr = tr[-ATR_WIN_SIZE:].mean()

num_to_buy = (g.init_cash * RISK_RATIO) / (atr * STOCK_RISK_RATIO)

order(code,num_to_buy)

## 收盘后运行函数

def after_market_close(context):

log.info(str(‘函数运行时间(after_market_close):‘+str(context.current_dt.time())))

p = context.portfolio

pos_level = p.positions_value / p.total_value

record(pos_level=pos_level)

trades = get_trades()

for _trade in trades.values():

log.info(‘成交记录:‘+str(_trade))

log.info(‘一天结束‘)

log.info(‘##############################################################‘)

回测结果:

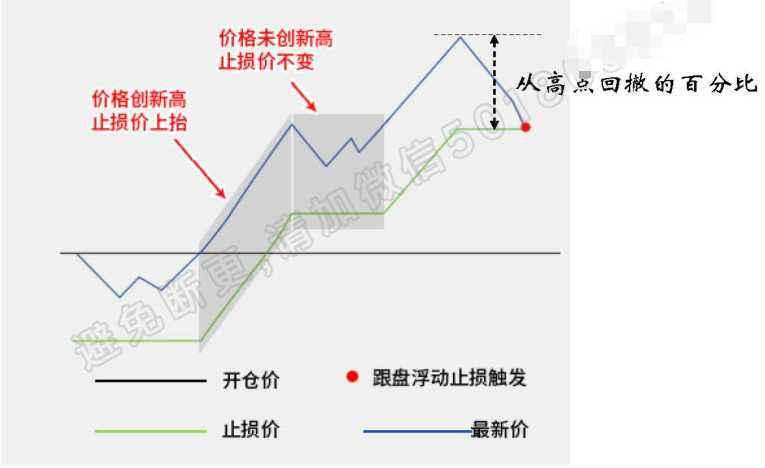

4 回撤止盈(浮动止损)

算法描述:

- 建仓后,时刻记录股价走势的最高点

- 计算最新价相对于前期高点下跌幅度的百分比

- 如果下跌百分比大于某个阈值,则止盈退出

基于按波动率分配资金的方案进行改进实验

- 目标:减小回撤

代码实现:

# 导入函数库

from jqdata import *

import pandas as pd

# 回撤的幅度

MAX_DROP_RATE = 0.03

# 初始化函数,设定基准等等

def initialize(context):

# 设定沪深300作为基准

set_benchmark(‘000300.XSHG‘)

# 开启动态复权模式(真实价格)

set_option(‘use_real_price‘, True)

# 输出内容到日志 log.info()

log.info(‘初始函数开始运行且全局只运行一次‘)

# 过滤掉order系列API产生的比error级别低的log

# log.set_level(‘order‘, ‘error‘)

### 股票相关设定 ###

# 股票类每笔交易时的手续费是:买入时佣金万分之三,卖出时佣金万分之三加千分之一印花税, 每笔交易佣金最低扣5块钱

set_order_cost(OrderCost(close_tax=0.001, open_commission=0.0003, close_commission=0.0003, min_commission=5), type=‘stock‘)

## 运行函数(reference_security为运行时间的参考标的;传入的标的只做种类区分,因此传入‘000300.XSHG‘或‘510300.XSHG‘是一样的)

# 开盘前运行

run_daily(before_market_open, time=‘before_open‘, reference_security=‘000300.XSHG‘)

# 每分钟运行

run_daily(market_open, time=‘every_bar‘, reference_security=‘000300.XSHG‘)

# 收盘后运行

run_daily(after_market_close, time=‘after_close‘, reference_security=‘000300.XSHG‘)

#股票池-上证50

g.stock_pool = get_index_stocks(‘000016.XSHG‘,date=context.current_dt)

g.init_cash = context.portfolio.starting_cash#启动资金

g.entry_dates = {code:None for code in g.stock_pool}

## 开盘前运行函数

def before_market_open(context):

look_ahead_n = max(MA_WIN_1,MA_WIN_2)+1

g.up_cross_signaled = set()

g.down_cross_signaled = set()

for code in g.stock_pool:

df = attribute_history(code,look_ahead_n,‘1d‘,fields=[‘close‘],skip_paused=True)

if len(df) != look_ahead_n:

continue

close = df[‘close‘]

ma_short = close.rolling(MA_WIN_1).mean()#短时均线

ma_long = close.rolling(MA_WIN_2).mean()#长时均线

uc_flags = (ma_short.shift(1) <= ma_long.shift(1)) & (ma_short > ma_long)#上穿标志

dc_flags = (ma_short.shift(1) >= ma_long.shift(1)) & (ma_short < ma_long)#下穿标志

if uc_flags.iloc[-1]:

g.up_cross_signaled.add(code)

if dc_flags.iloc[-1]:

g.down_cross_signaled.add(code)

## 开盘时运行函数

def market_open(context):

log.info(‘函数运行时间(market_open):‘+str(context.current_dt.time()))

cur_dt = context.current_dt.date() # 当前日期

p = context.portfolio#资金账户

current_data = get_current_data()

#每只股票分配的资金

each_cash = g.init_cash/len(g.stock_pool)

#卖出均线、死叉信号的持仓股

for code ,pos in p.positions.items():

if code in g.down_cross_signaled:

order_target(code,0)

# 买入均线金叉信号的持仓股

for code in g.up_cross_signaled:

if code not in p.positions:

if current_data[code].paused:

continue

df = attribute_history(code, ATR_WIN_SIZE+1, "1d", ["high", "low", "close"], skip_paused=True)

if len(df) != ATR_WIN_SIZE+1:

continue

df["pdc"] = df["close"].shift(1)

tr = df.apply(lambda x: max(x["high"]-x["low"], abs(x["high"]-x["pdc"]), abs(x["pdc"]-x["low"])), axis=1)

atr = tr[-ATR_WIN_SIZE:].mean()

num_to_buy = g.init_cash * RISK_RATIO / atr // 100 * 100

order(code, num_to_buy)

g.entry_dates[code] = cur_dt

# 检查有无符合回撤止盈条件的持仓股

for code, pos in p.positions.items():

if current_data[code].paused:

continue

if pos.today_amount == 0 and pos.closeable_amount > 0:

last_entry_date = g.entry_dates[code]

prev_date = context.current_dt - timedelta(days=1)

# 计算截止到前一天的HHV,避免未来函数,并且考虑到前复权问题,每个交易日都是重新取数据计算

df = get_price(code, start_date=last_entry_date, end_date=prev_date, frequency="1d", fields=["high"], skip_paused=True)

hhv = df["high"].max()

drop_rate = (hhv - current_data[code].day_open) / hhv # 以当日开盘价计算,或者,也可以用前一交易日的收盘价计算

if drop_rate > MAX_DROP_RATE:

order_target(code, 0)

## 收盘后运行函数

def after_market_close(context):

log.info(str(‘函数运行时间(after_market_close):‘+str(context.current_dt.time())))

p = context.portfolio

pos_level = p.positions_value / p.total_value

record(pos_level=pos_level)

trades = get_trades()

for _trade in trades.values():

log.info(‘成交记录:‘+str(_trade))

log.info(‘一天结束‘)

log.info(‘##############################################################‘)

回测结果

以上是关于仓位管理与风险控制的主要内容,如果未能解决你的问题,请参考以下文章