互联网消费金融的4种资金合作模式

Posted gonghaiyu

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了互联网消费金融的4种资金合作模式相关的知识,希望对你有一定的参考价值。

分为联合贷、联合贷+担保/保险模式、助贷模式、助贷+担保模式/保险模式

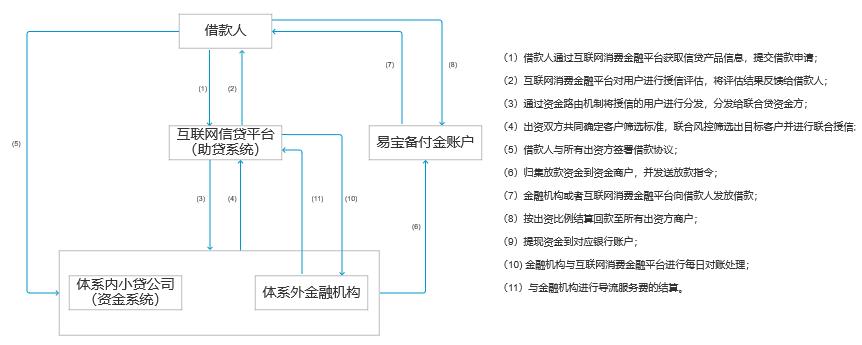

联合贷

指互联网消费金融平台与合作金融机构基于共同的贷款条件和统一的借款合同,按约定比例出资,联合向符合条件的借款人发放的互联网贷款。由金融机构提供主要资金,信贷平台提供小部分资金,出现风险后双方共同承担。一般常见的出资比例是10:90、1:99,这个比例可以双方讨论决定,如bq与我司合作,采用的出资比例是7:3。

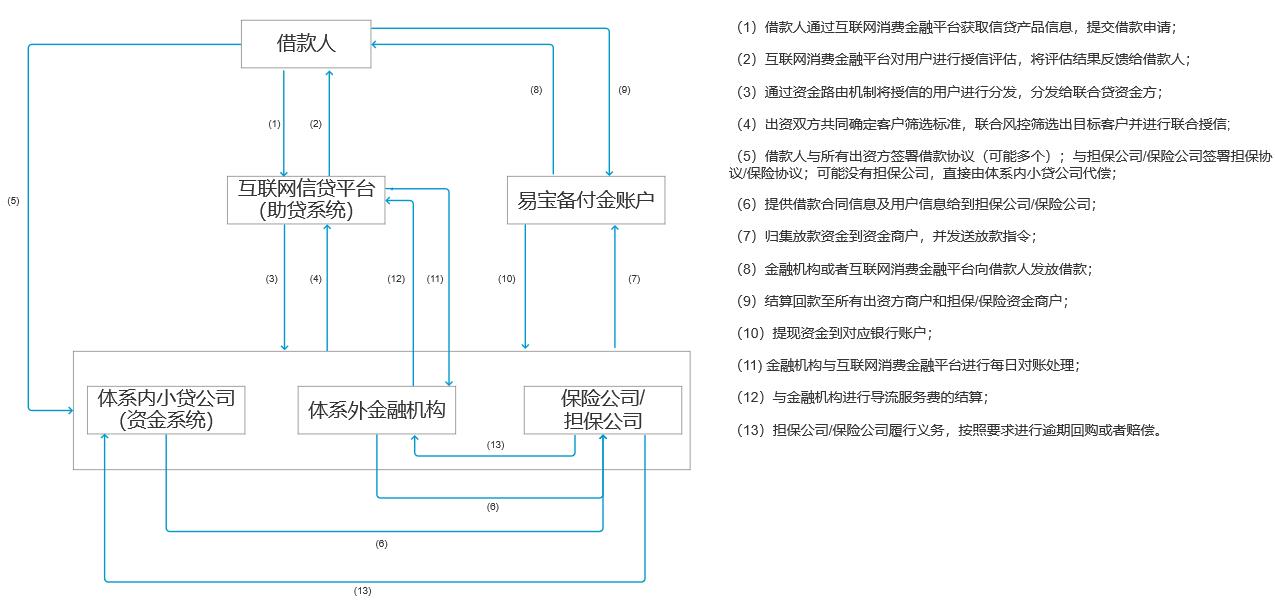

联合贷+担保/保险模式

在上述的联合贷模式基础上,再引入担保公司或者保险公司,一般是将用户收益的一部分来购买保险公司的履约保证保险或者引入担保公司提供一般保证,比如用户利息的3%。这种模式下的好处是更好地将坏账出表,坏处是对于互联网消费金融平台会损失一部分导流收益。另外一种方式是引入担保公司或者由助贷方进行逾期代偿,此种方式风险将更低。在我司的bq产品就是采用这种模式。

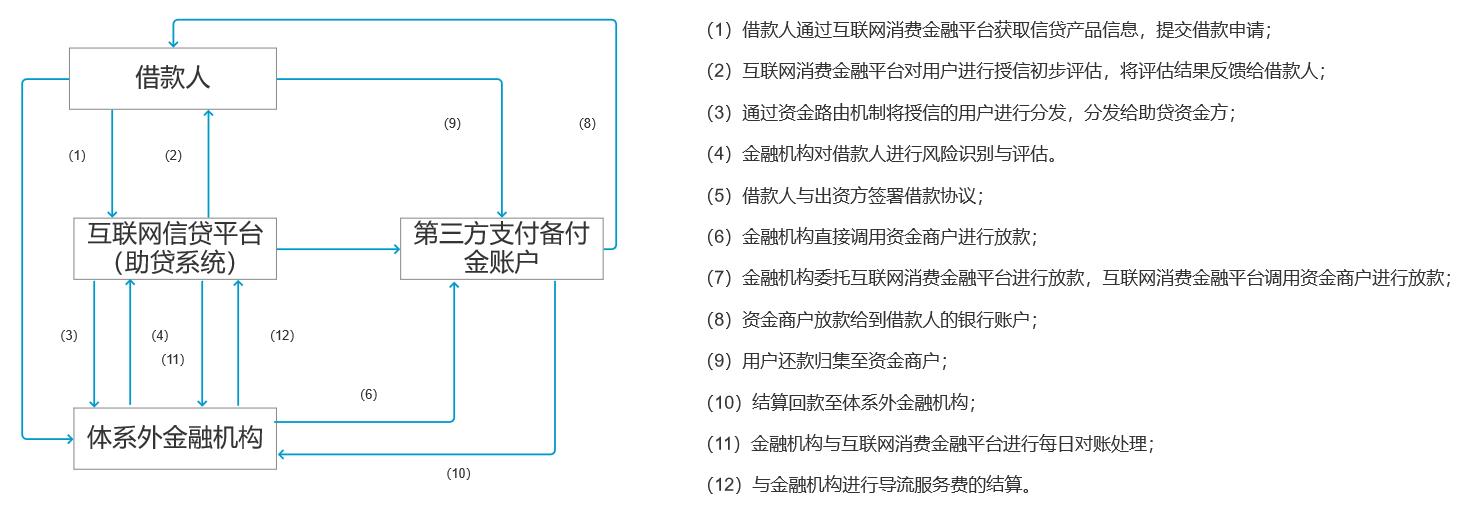

助贷模式

通过互联网消费金融平台渠道获取符合金融机构标准的借款人并传输,金融机构对借款人进行全方位风险识别与评估后,放款至借款人指定账户或委托信贷平台放款的业务模式。

此方式称为纯助贷模式。如br产品。

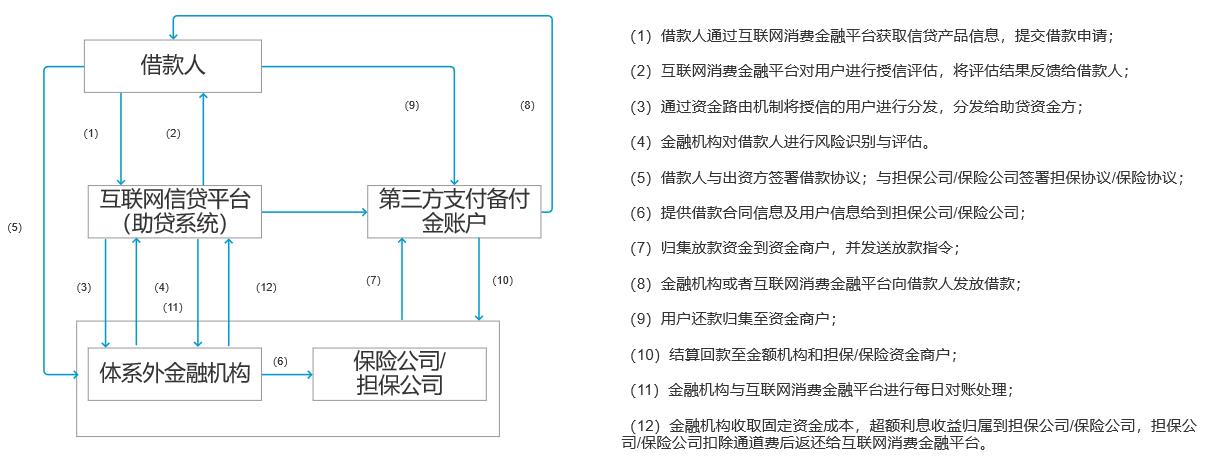

助贷+担保/保险模式

在上述的助贷模式基础上,再引入担保公司或者保险公司。金融机构收取固定收益,剩余收益来购买保险公司的履约保证保险或者引入担保公司提供一般保证/连带责任保证。比如用户一笔合同借款利率为16%,7%给到金融机构作为固定收益,剩余的9%给到保险公司或者担保公司。

当发生约定情形时,担保公司或者保险公司向金融机构进行代偿,一般互联网消费金融平台会为担保公司或者保险公司提供反担保。

在我司的xyf,xsx,lrd,jk,gm,sm,yf,dy等产品就是采用这种模式。

以上是关于互联网消费金融的4种资金合作模式的主要内容,如果未能解决你的问题,请参考以下文章