多股票策略和双均线策略结合

Posted 杨东冀@pku

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了多股票策略和双均线策略结合相关的知识,希望对你有一定的参考价值。

1 确定策略内容

前文中,我们写的单股票的均线策略的策略内容是这样的:

若昨日收盘价高出过去20日平均价今天开盘买入股票

若昨日收盘价低于过去20日平均价今天开盘卖出股票

现在,我们想利用计算机强大的数据处理能力,同时监视市场上多只股票,如果满足条件就进行相应交易。简言之,对多个股票分别实行原本的单股票策略,策略内容应该是这样的:

若多只股票某只昨日收盘价高出过去20日平均价今天开盘买入该股票

若多只股票某只昨日收盘价低于过去20日平均价今天开盘卖出该股票

那怎么用代码说给计算机听呢?老办法,先想清楚人要做的话要怎么做,再一点点翻译成代码。

多股票究竟是都是哪些?即要确定股票的范围。

(计算姬:让我帮你暗中监视可以,总要告诉我都监视谁吧!)

每天看看每一只股票昨日收盘价是否高出过去20日平均价,是的话开盘就买入,不是开盘就卖出。每天都这么做,循环下去。

(计算姬:哪个股票有动作,我就带着小钱钱们杀过去~)

接下来就按之前讲得基本框架的套路出牌就好了,即初始化加周期循环。

(计算姬:想要学习好,套路不能少~)

2 用list数据类型初始化股票列表

我们要确定股票的选择范围,此处举例就简单点只选两个了,比如 兔宝宝(002043) 和 好想你(002582)。代码如下:

def initialize(context):

g.security = ['002043.XSHE','002582.XSHE']# 存入兔宝宝、好想你 的股票代码

对比下,单股票策略中初始化代码是这样的:

def initialize(context):

g.security = '002043.XSHE'# 存入兔宝宝 的股票代码可以看到,多个股票代码之间用逗号隔开了,并且两侧被中括号包在了一起。这种被中括号包在一起的数据的类型叫做list。形如:

[x1,x2,x3,…,xn]

当多个股票代码被包在一起成为一个list后就是一个整体,我们就可以给他们一起命名(例如此处命名是g.security),就好像我们把多个股票代码包在一个盒子里,在盒子外面写上名字,如此以后你想让计算机把那些股票代码拿到哪里去计算,或是怎么样的时候,只要跟她讲g.security,她就知道是那个盒子了,而不必一一地把每个股票名字再交代一遍。

答疑与延伸:

关于list的详细介绍?:请看 Python入门(2)- 数据类型之列表

初始化完成,开始周期循环的部分。

3 for语句

之前我们已经发现了,所谓的多股票策略,就是对多个股票逐个地实行单股票策略,所以对于所选股票只有两个的时候,只要把原本单股票策略对每个股票再写一遍就好了,比如这样:

def initialize(context):

g.security1 = '002043.XSHE'

g.security2 = '002582.XSHE'

def handle_data(context, data):

last_price = data[g.security1].close

average_price = data[g.security1].mavg(20, 'close')

cash = context.portfolio.cash

if last_price > average_price:

order_value(g.security1, cash)

elif last_price < average_price:

order_target(g.security1, 0)

last_price = data[g.security2].close

average_price = data[g.security2].mavg(20, 'close')

cash = context.portfolio.cash

if last_price > average_price:

order_value(g.security2, cash)

elif last_price < average_price:

order_target(g.security2, 0)基本上就是原来的单股票代码写两遍,两只股票写两遍,上千只股票的话还不写死。。。

所以我们要用到for,来告诉计算机,对多只股票都逐个进行相同的一系列的操作。

for的用法如下:

# 把x中的数据依次取出暂时放入i中

for i in x:

描述操作的代码

#其中x的数据类型需要是list。这段代码的含义可以理解成面试:

(x像一队的等待的面试者,i就是面试的房间,操作就是面试的过程)

取出x中的第一个数据放到i中,进行操作。

(排在最前面的人进去面试然后出来)

然后从x中再取出第二个数据覆盖掉i中原本的数据,进行操作。

(第二个人进去面试然后出来)

如此继续,直到x中最后一个数据取到并进行操作。

(直到最后一个人面试完)

答疑与延伸:

从x中取出的次序?:x的数据类型是list,list类型里面的数据是有次序的,所以从x中取出的次序就是x里自带的次序。如for i in [2,7,3]的取出次序就是,如所见到的从左到右2,7,3的次序。([2,7,3]是个list)

for应用在我们的多股票策略中后,我们的策略就是这样的:

def initialize(context):

# 存入兔宝宝、好想你 的股票代码

g.security = ['002043.XSHE','002582.XSHE']

def handle_data(context, data):

# 把g.security中的股票代码依次取出,逐个进行单股票均线策略

for i in g.security:

# 获取取得最近日收盘价,命名为last_price

last_price = data[i].close

# 获取近二十日股票收盘价的平均价,命名为average_price

average_price = data[i].mavg(20, 'close')

# 获取当前现金数量,命名为cash

cash = context.portfolio.cash

# 如果昨日收盘价高出二十日平均价, 则买入,否则卖出。

if last_price > average_price:

order_value(i, cash)# 用per_cash的资金量买入股票i

elif last_price < average_price:

order_target(i, 0)# 将股票仓位调整到0,即全卖出至此,已经是一个完整的可运行的策略了。

但是,我们应用原本单股票策略的买入卖出方法到多股票后,逻辑上会出现这样一种情况,只要多只股票中一只股票满足买入条件了,就用所有资金买入了,从而没有资金买别的股票了,即便余下的股票也有满足条件的,即策略一直最多持有一只股票。

当然,这种买入卖出逻辑并没什么错,但一般来说,多股票策略相比单股票的策略的优势,除了可以更大范围内的寻找机会外,能同时持有多只股票能帮助我们分散风险。

故,我们有必要继续研究下每次花多少钱去买股票,使策略可同时持有多只股票。

4 各个股票买多少?

每次交易信号发生,不全额买卖,该买卖多少额度呢?这是个复杂的问题,每个人对于每个策略都可能有不同的看法,并无定法。此处只做简单的处理,即将资金按股票数量分配预留,哪只股票发出信号,就将该股票的那份资金全额交易。

详细表述与代码如下:

将资金平分成两份(”兔宝宝”一份,”好想你”一份),每份资金量为per_cash.

# cash除以g.security中的股票数,得到per_cash

per_cash = cash/len(g.security)答疑与延伸:

len(g.security)什么意思?:len()是用来求list长度,即list中包含多少个东西。本例中len(g.security)就是求g.security中的股票数,结果为2.

如果五日平均价高出十日平均价, 则用per_cash的资金量买入的该股票;

否则卖出全部该股票。

翻译成代码:

if last_price > average_price:

order_value(i, per_cash)# 用per_cash的资金量买入股票i

elif last_price < average_price:

order_target(i, 0)# 将股票i持有量调整到0,即全卖出

5 策略代码写完,进行回测

把买入卖出的代码写好,策略就写完了,如下

def initialize(context):

#存入股票代码

g.security = ['600177.XSHG','601006.XSHG','601000.XSHG','000651.XSHE']

def handle_data(context, data):

for i in g.security:

average_price5 = data[i].mavg(5,'close')

average_price10 = data[i].mavg(10,'close')

#获取当前的现金数量

cash = context.portfolio.cash

#cash除以股票数量

per_cash = cash/len(g.security)

if average_price5 > average_price10:

order_value(i,per_cash) #用对应资金买入股票

elif average_price5 < average_price10:

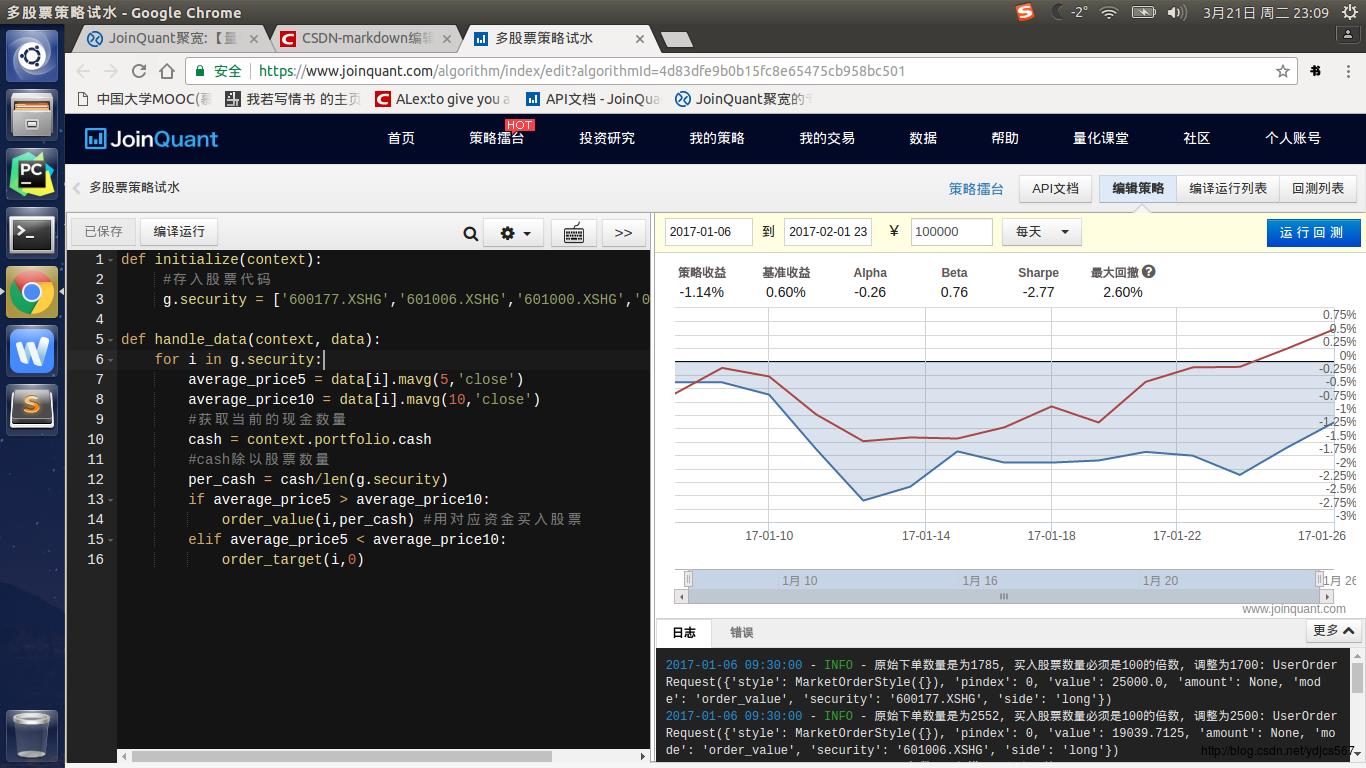

order_target(i,0)现在,点击运行回测,如果你代码没有问题,就会顺利的进行回测,回测结果如下图:

简单多股票.jpg

至此,你就完成了一个简单策略的回测了。

以上是关于多股票策略和双均线策略结合的主要内容,如果未能解决你的问题,请参考以下文章

用python的matplotlib和numpy库绘制股票K线均线和成交量的整合效果(含量化验证交易策略代码)