运营商5G商业模式研究

Posted 边缘计算社区

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了运营商5G商业模式研究相关的知识,希望对你有一定的参考价值。

来源:5G行业智库

【摘 要】从全球看,中、日、韩、美等国家5G发展各有特点,消费领域5G应用仍是热点和重点,垂直行业5G应用处于起步阶段,个人及家庭市场和垂直行业市场商业模式差异较大。首先探索全球5G用户发展和商业亮点,再剖析5G机遇和挑战,最后提出5G细分市场的商业模式。

【关键词】5G商业模式。

1、

5G产业发展分析

1.1 全球5G发展现状

2021年5月,全球133个国家/地区的443家运营商正在投资5G建设,其中42.4%的运营商在现网上推出符合3GPP标准的5G移动或FWA(Fixed Wireless Access)服务,128家设备商推出822款5G设备,其中商用占比62.2%,较今年3月份提高0.9个百分点。从全球看,5G部署城市数量排序前三分别是中国(341个)、美国(279个)、韩国(85个)。中国5G发展全球领先,拥有绝大部分5G基站及用户;美国全球首次商用5G毫米波频率组网;韩国5G商用后发布《实现创新增长5G+战略》,积极打造全球5G商用样板;日本受新冠疫情等影响,“Beyond 5G”战略(2018年颁布)执行严重滞后。

从5G推进看,代表性国家发展如下:

(1)韩国:2019年4月3日全球最早推出5G商用服务,2021年3月底5G用户达到1448万,其中SK电讯占比46.5%,KT占比30.4%,LGUplus占比23.1%。

(2)美国:2019年4月3日美国最大电信运营商Verizon在芝加哥(Chicago)和明尼阿波利斯(Minneapolis)开通5G网络,时间上比韩国仅晚1个小时,2020年底美国5G用户约为990万(Omdia数据),较7月底净增582万(M-Science数据),2021年美国国内运营商5G网络覆盖人口和5G可连接时间占比依次是T-Mobile(2.8亿、30%)、AT&T(2.3亿,18%)和Verizon(2.3亿,9.5%)。

(3)中国:2019年6月6日中国政府颁发5G牌照,10月31日5G正式商用,国内三大运营商5G套餐于11月1日正式上线。截至2021年5月底,我国5G手机终端连接数3.35亿户,比上年末净增1.37亿户,占移动电话用户的20.8%回。

(4)日本:2020年3月25日日本最大移动运营商NTT DoCoMo推出5G商用服务,3月26日、3月27日、9月初,KDDI、软银、乐天Mobile相继推出5G服务。受新冠疫情及由此导致的东京奥运会延期等影响,日本国内5G发展乏力,截至2021年3月中旬,NTTDocomo和乐天Mobile 5G用户依次约为240万户、300万户,KDDI和软银暂未公布5G用户规模。

1.2 国外运营商5G商业探索

参考2G、3G、4G及5G先驱(如韩国)发展经验可知,5G产业发展是一个生态协同的过程,与张廷权提出的“生态共创”观点一致,5G产业发展阶段将依次为基础设施规模化、终端降价与用户规模化、内容与应用生态化、产业发展巩固等,从5G应用来看,目前全球发展呈现如下特点:

(1)消费领域5G应用最先落地,尚未出现杀手级应用。全球各国5G商用初期均以增强移动宽带业务为主,重点发展固定无线接入业务以及基于高速接入优势提供超高清视频、VR(Virtual Reality)/AR (Augmented Reality)等应用,关注重心是基于5G大带宽特性带来的用户体验。

(2)垂直行业5G应用处于起步阶段,并逐渐与各国优势领域结合向纵深方向拓展。绝大部分5G行业应用项目均处于技术验证或示范期,暂未跨入大规模移植、复制阶段。

(3)部分国家行业应用中5G专网渐成热点,但仍处于验证和商业探索期。日本和德国开展的5G专网实验以行业头部企业为主,我国运营商也在基于5G虚拟专网探索多样化行业场景应用,如廖晓红図就行业客户是否需要部署5G专网、如何部署以及怎样提升5G专网价值进行研究。

从国外5G行业探索看,韩国、日本、美国等代表性运营商5G经验剖析如表1所示。

表1 国外典型运营商5G商业探索经验

2、

5G带来的机遇与挑战

2.1 机遇

据中国信息通信研究院预测,2020-2025年我国5G商用直接带动经济总产出10.6万亿元,直接创造经济增加值3.3万亿元,间接带动经济总产出24.8万亿元,间接带动经济增加值8.4万亿元。具体来看,5G带来的机遇包括两个方面:

2.1.1 5G网络能力对个人及家庭市场创造新价值

5G网络具备高带宽、低时延、网络切片等能力,在个人及家庭市场通过驱动流量、连接、体验等差异化产品及服务进行价值变现。

(1)流量:5G网络提拉DOU增长

从国外看,韩国2020年底5G DOU(Discharge of Usage,每个客户月均流量消费额)接近30GB,是同期LTE用户的3倍(来自韩国科学和信息通信技术部)。从国内看,2021年5月当月户均移动互联网接入流量达到13.62 GB,比上年同期高1.7 GB/户叫由此可见,5G网络对于提升DOU效果显著,以5G VR业务为例,如表2所示。

表2 5G VR业务对带宽需求

(2)连接:5G新形态终端

按照国内外5G发展趋势,工作和生活场景下的人均终端连接数将超过10个,5G新形态终端包括三大类:一是CPE(Customer-Premises Equipment)类产品,含连接型CPE(如智能路由器)、融合型CPE(如智能家庭产品);二是5G PC/平板/STB(Set Top Box,机顶盒);三是AR/VR产品。

(3)体验:5G网络能力驱动多样化价值变现

5G价值变现包括:一是速率变现,如互联网“网红”直播优先级、视频高质量等级服务等;二是切片变现,如体育赛事、音乐会等专项保障等;三是时延变现,如VR沉浸式体验、云游戏、无人驾驶、远程机器人控制等时延敏感类业务。

2.1.2 5G驱动行业数字化和智能化转型带来新增长空间

5G驱动行业转型的应用主要分三批先后落地商用:

第一批:直播、智能识别等5G行业应用。如5G高清视频直播、VR直播、5G远程医疗实时会诊、能源装备和绿色能源供应商利用5G实现码头设备远程监控、运输货物实时视觉识别、高精度燃气轮机核心部件制造过程监控等,未来三年内有望成为快速复制推广的5G应用。

第二批:基于边云协同的沉浸式体验、实时监控与故障监测等5G行业应用。随着5G SA网络逐步成熟,云、管、边端协同能力将进一步增强,基于边云协同的AR辅助装配、VR模拟驾驶、超高清/VR云游戏渲染、“5G边缘云+低时延+高带宽”增强制造过程云端实时控制、故障检测提升生产效率和良品率等5G应用将迎来新一轮发展。

第三批:远程控制等5G行业应用。低时延、高可靠、大带宽是5G技术深度渗透工业应用的发力点,如基于5G+V2X的无人物流、全路况自动驾驶、联合离散企业打造无线工厂和柔性生产线等场景有望在未来三到五年落地。

注:V2X车联网集成V2N、V2V、V2I和V2P等关键技术:V2N(Vehicle to Network,车-互联网)、V2V(Vehicle to Vehicle,车)、V2I(Vehicle to Infrastructure,车-基础设施)、V2P(Vehicle to Pedestrian,车-行人)等。

2.2 挑战

2.2.1 个人市场流量快速增长但增收难度大

2020-2021年5G应用不成熟,拉动DOU有限,具体来看:

(1)eMBB(Enhanced Mobile Broadband)业务不成熟。终端价格较高,主流CPE和手机终端单价超过2000元,按照3G、4G时代步入“千元机”才进入快速通道经验看,5G终端还有下降空间。

(2)4k、AR/VR业务不成熟,相关设备数量少。IDC认为2020年因新冠病毒影响,全球AR/VR出货量不足千万级,2024年仍达不到亿级水平;内容成本高,4K电影成本是普通电影1.5倍体验相对较差,设备相对笨重、穿戴感受差、存在眩晕感;易替代,AR/VR主要在家庭场景使用,容易被wifi替代。

(3)5G流量价格持续拉低。按权益计价的市场模式待进一步验证,极易陷入“增量不增收”的困境。如图1所示,全球移动通信系统协会(Groupe Speciale Mobile Association,GSMA)预计2028年DOU将达到80+GB,相对2017年增加20倍,但收入仅增长5%;从5G主流套餐资费折算看,中国电信5G资费维持在1元/GB,中国联通0.5元/GB,中国移动3元/GB。

图1 移动技术及资费策略演进与成本关系

2.2.2 政企市场5G初期应用场景尚不成熟

基于mMTC(Massive Machine Type Communication)和uRLLC(Ultra Reliable Low Latency Communication)的5G业务在发展初期尚不成熟,2G、LTE、NB等网络能力可以覆盖行业市场绝大部分通信需求,如表3所示。

表3 政企市场三大通用场景对网络需求及满足度评估

2.2.3 垂直行业对5G网络需求倾向于碎片化

行业客户在5G场景下的需求呈现多样化和碎片化,不具备通用性,运营商5G产品及服务在某个行业的细分市场难以快速复制和移植。

(1)不同行业或领域对5G网络需求多样化

以低时延高可靠场景(uRLLC)为例,不同领域对5G网络时延如表4所示。

表4 垂直行业/领域对5G网络时延要求

(2)相同行业或领域不同场景对5G网络需求定制化

以近年来市场较热的无人机领域为例,具体如表5所示。

表5 相同行业/领域细分市场场景对5G网络覆盖要求

(3)企业ICT系统构成复杂,客户信息化能力参差不齐

总体来看,可以分为三类典型客户,具体如表6所示。

表6 典型客户信息化服务能力画像

3、

5G商业模式

胡世良认为5G商业模式包括产品模式,专业化模式,切片经营模式,品牌模式,平台模式,生态模式等;李立平等提出基础管道、大众模式、行业模式和端到端全程模式;石立峰等提出“流量+”、“切片即服务(NSaaS)”等模式;王晓霞等提出B2B运营模式,包括传统“管道”模式、综合业务模式、平台生态模式等。本文从运营商细分市场角度提出商业模式(论文属于非工作产出),具体如下。

3.1 个人和家庭市场

运营商需要明确在5G产业链中的位置和角色,加强“长板”为根本,立足2C(to customer)基础,拓展2B2C(to business to customer)商业模式,广泛对行业合作伙伴进行赋能,激发其为个人和家庭客户提供具备行业特色的差异化产品和服务,全面促进垂直行业市场、大众市场的“借力”发展,如图2所示。

图2 5G背景下的个人和家庭市场典型商业模式

(1)2C模式:立足运营商流量基础,主打电信级稳定性和保障,探索流量+产品、流量+内容、流量+权益、流量+差异化服务等方面的商业模式支撑个人和家庭用户需求。

(2)2B2C模式:运营商提供优质服务,通过为行业合作伙伴提供切片、MEC(Mobile Edge Computing)等5G特色业务、“视频+”等特色网络和业务能力,为个人和家庭用户提供行业特色的端到端产品和服务,推进垂直行业和大众市场的融合发展。

3.2 垂直行业市场

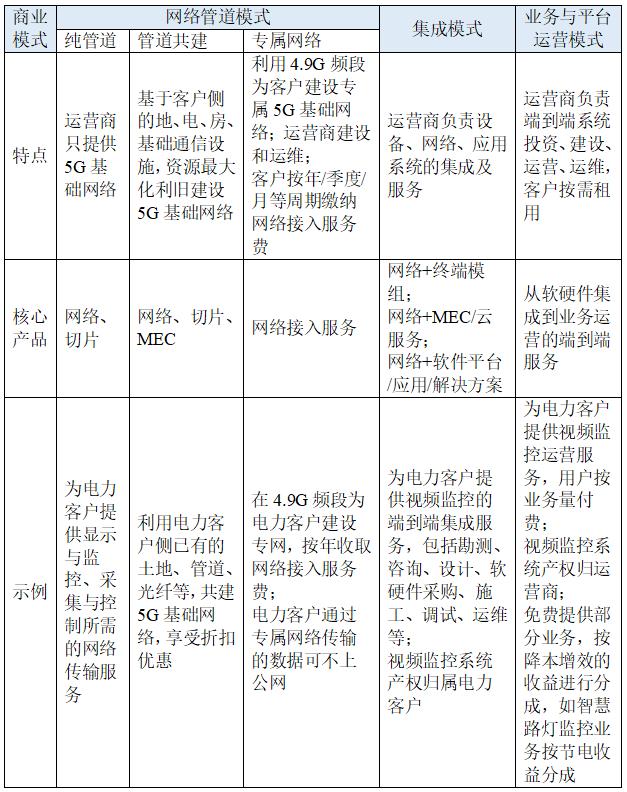

运营商应立足网络管道模式,广泛赋能垂直行业合作伙伴,探讨集成模式、业务与平台运营模式,积极拓展上下游价值链。表7以电力客户进行示例。

表7 5G背景下的垂直行业市场典型商业模式

4、

未来及展望

从全球看,我国拥有绝大部分5G基站和用户,5G基础设施规模化将持续处于全球领先地位,运营商需要尽快推进终端降价与用户规模化、内容与应用生态化,顺利步入5G产业发展巩固阶段,消费领域5G应用最先落地仍是发展及价值提升重点,如5G高清视频、视频彩铃,5G VR/AR等,垂直行业5G应用及行业应用中5G专网需要市场培育,成熟尚需要三到五年时间,本文重点探讨了消费领域5G应用的发展举措,垂直行业5G应用仍需要进一步探讨。

★原文发表于《广东通信技术》2021年第7期★

DOI:10.3969/j.issn.1006-6403.2021.07.005

引用格式:应江勇. 运营商5G商业模式研究[J]. 广东通信技术, 2021, 40(7): 21-27.

作者简介

应江勇:博士研究生,北京华为数字技术有限公司,高级工程师,AI数据首席专家,MindSpore首席架构师,5级技术专家,主要研究方向包括人工智能框架、算法及专利、平台等,落地行业包括终端、电商、通信、媒体、公安、金融、自动驾驶等。

《广东通信技术》(月刊)创刊于1981年,由广东省通信学会和广东省电信情报中心站主办,编辑部设在中国电信股份有限公司广东研究院内。多次荣获国家部委优秀科技期刊奖、广东省优秀科技期刊奖。目前是中国学术期刊综合评价数据统计源期刊,中国核心期刊(遴选)数据库期刊。

校审:闻磊、张启迪

排版:张启迪

来源:5G行业智库

感谢阅读,欢迎扩散传播!感谢!

边缘计算社区:促进边缘计算领域知识传播,中立,客观,如果您关注边缘计算、5G、物联网、云原生等领域请关注我们。

以上是关于运营商5G商业模式研究的主要内容,如果未能解决你的问题,请参考以下文章