上半年营收净利双增,六个核桃还是养元饮品的“增长密码”吗?

Posted 松果财经

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了上半年营收净利双增,六个核桃还是养元饮品的“增长密码”吗?相关的知识,希望对你有一定的参考价值。

六个核桃越来越高端了,但这个核桃乳市场第一品牌还能支撑起养元饮品更高的估值吗?

8月22日,核桃乳饮品龙头企业养元饮品发布了2021年半年报成绩单:营收利润保持两位数增长态势,超出市场预期。

截图来自:雪球

但在此次半年报发布后,养元饮品股价表现却差强人意。截至8月23日A股收盘,养元饮品跌3.60%,报收28.92元,总市值达365.98亿元。

为什么养元饮品半年报表现亮眼,资本反应却不乐观?研发投入大增50%,养元饮品还能在植物奶赛道上再造一个“六个核桃”吗?

上半年营收、净利润双增,经销渠道实力稳健

养元饮品成立于1997年,前身为养元保健饮品,于2000年登陆上交所挂牌上市;现今主要业务为以核桃仁为原料的植物蛋白饮料的研发、生产和销售,主要产品是“六个核桃”的植物蛋白饮料核桃乳。

在市占率方面,根据产业信息网数据显示,2019年养元饮品以25%市场份额占据植物蛋白饮品行业第一;此外,“六个核桃”以88%的占比一直领跑核桃乳市场。

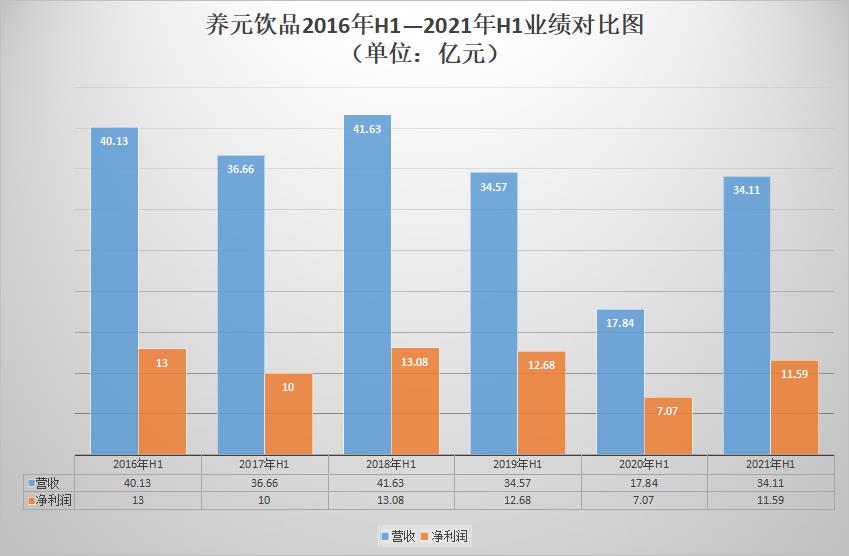

而在本次半年报上,这位核桃乳饮品龙头表现也俱佳。财报数据显示,2021年上半年,养元饮品营收为34.11亿元,同比增长91.27%;净利润11.59亿元,同比增长63.85%;基本每股收益0.916元,同比增长63.86%。

公司公告称,营收的高增长主要原因系去年同期受新冠肺炎疫情及春节前置因素影响,导致营业收入去年同期数据基数较低。据悉,去年养元饮品营收约44.27亿元,同比下降40.65%;对应实现的归属净利润约15.78亿元,同比下降41.46%。

可见,上半年的业绩增长主要原因归结于去年的同期基数较低。

再按照经营渠道划分来看,上半年,养元饮品经销渠道、直销渠道收入都实现了稳定增长。其中经销渠道收入约为32.84亿元,同比增长97.63%;直销渠道收入约为1.26亿元,同比增长3.74%。

销售区域方面,华东地区仍然是其最大的销售区域,增幅最大的则是东北地区。华东地区上半年销售收入约为10.76亿元,同比增长83.98%;东北地区达到165.61%,其次分别是华中、西北地区,增幅分别为108.07%、100.2%。

这样看来,养元饮品的渠道实力及动销良好,在疫情逐渐成为过去式时,养元的销量复苏形势可观。

另一方面,养元饮品现金流状态也充裕。报告期内,养元饮品经营活动产生的现金流量净额接近8.67亿元,与去年同期—0.53亿元相比,增幅高达1739.52%。公司表示称,主要原因是销售商品提供劳务收到的现金本期较上年同期增长。

而在2021年第一季度,养元饮品经营活动产生的现金流量净额则为负数,约为-6.12亿元,与去年同期-7.11亿元相比,增长14%左右。测算一下,2021年Q2,养元饮品经营活动产生的现金流量净额高达14.79亿元,远超于同期净利润水平。

一家企业经营活动现金流净额大于净利润,则反映了企业的盈利质量较高。这样看来,养元饮品的盈利能力也较稳。

总的看,经销渠道实力稳健的养元饮品得到了一份营收、净利润双丰收的财报业绩,但为什么资本对这份半年报不甚满意?

产品结构单一,研发投入增50%、销售费用却也大增69%

与疫情前的业绩相比,养元饮品的营收、净利润水平其实呈现了下滑趋势。财报数据,2019年上半年,养元饮品的营收达到34.57亿元,高于2021年上半年的34.11亿元;2019年上半年净利润为12.68亿元,同样高于2021年上半年的11.59亿元。

可见,养元饮品的营收水平并未回到疫情前,其营收增速也已呈现放缓趋势。

而公司主要是靠六个核桃这一大单品,营收增速乏力某种程度上讲,意味着养元饮品主营业务的增长潜力到了天花板。财报显示,六个核桃在顶峰时期2015年销量达到了91亿,而到了2019年仅为74亿,去年更是跌到了44亿。

除开疫情的影响,是养元饮品的营销成本正不断增长。财报显示,上半年养元饮品主营业务收入34.1亿元,去年同期为17.83亿元,同比增长91.25%;主营业务成本17.06亿元,去年同期为8.72亿元,同比增长95.64%。

与此同时,报告期内养元饮品的销售费用同比也增长68.91%,主要原因是广告费用投入增加。具体来看,广告费用报告期内为2.25亿元,同比增长194.83%。

据半年报披露,养元饮品已经与咨询公司“华与华”达成了战略合作,进行“包装视觉系统”的全面升级;同时还与央视及各地方台达成合作,大力投放高铁站内LED大屏,电梯广告等等。

可见的是,养元饮品的核心产品“六个核桃”销量遭遇到瓶颈时,公司要想维持营收增长,就得不断营销成本及投入上下功夫。但长期来看,营销成本的加大,会对盈利状态带来负面影响,也会呈现出公司核心业务的市场影响力不强了。

为此,养元饮品一方面在挖掘“六个核桃”更大的潜力,即推出“2430”等高端产品,抢占高端产品市场和Z世代消费人群;另一方面则是在研发新产品,计划推出全新的植物奶品牌。

财报数据显示,2021年上半年,养元饮品的研发费用达到0.15亿元,同比增长50.08%;同时公司还在加紧筹建先进植物奶生产线,预计下半年正式投产。

但是研发费用投入占比其实还不够,不到养元饮品总营收占比的1%,而研发投入不足其实是同行竞争者们的通病,承德露露上半年的研发投入也不足1%。长期看,在激烈的植物蛋白饮料市场竞争中,不论是旧品的高端、精细化研发,还是新品爆款的打造,此规模的研发费用或是难支撑公司的长期增长空间的。

总的看,市场或是对养元饮品的长期增长空间持谨慎态度,才致使股价下滑。那么,养元饮品又该如何在植物奶赛道再造出现象级的产品?

能在植物奶赛道再造一个“六个核桃”吗?

根据前瞻产业研究院发布的《2020-2025年中国植物蛋白饮料行业市场需求与投资规划分析报告》显示,未来几年植物奶行业的年均增速有望保持在20%以上,预计2025年植物奶市场规模将超3000亿元。

面对广阔的市场前景,近年来越来越多的饮品巨头进入植物奶赛道,包括承德露露、维他奶、伊利、蒙牛等。可见的是,正在研发植物奶系列新品的养元饮品想要在该市场突围还比较困难。但是,它能从哪些方面破局呢?

(1)定位上,区别传统植物奶品牌,打造全新概念品牌

近年来,不论是饮品市场还是餐饮市场等,拥有全新概念的品牌都更容易在市场上火热。好比元气森林气泡水,其成功拿下水饮品类的第一名,国内销量也超越了可口、百事等传统饮料巨头。

由此,养元要想再造一个植物奶爆款产品则首先得在概念上下功夫。而其定位可以紧抓“健康”、“国潮”这两大标签,好比植物奶的风潮涌起,主要也是在于饮品添加植物原料,让消费者觉得比较于“肥宅水”更加健康。

而国潮则是目前各消费品行业内的大趋势,服装、护肤、美妆界等等都涌起了一股国潮风。前一段时间,维他奶国际因员工袭警的“港独”事件站上风口浪尖,国内多地商户、电商平台纷纷下架其产品,这时养元饮品植物奶新品若借助“国潮”元素推出,或是一个完美的突破口。

(2)渠道上,持续深耕经销商渠道的同时开拓线上渠道

目前养元饮品的主力渠道还是经销商渠道,作为植物蛋白饮品行业龙头这是养元饮品拿下市场的基石,同样也是新产品的垫脚石。

其不乏可以将新产品的主要渠道定位线上,做一个植物奶赛道上的互联网品牌,通过差异化切入市场来率先抢占线上用户心智;过后再凭借线下经销商渠道的优势,来进一步抢占线下用户。

就像元气森林一样,早期通过专攻线上市场是首个登陆天猫超级品牌日的水饮品牌,进而不断深耕线下市场,拿下更多的经销商。

(3)营销方面,直播、短视频广告“双管齐下”

如果养元的六个核桃主要是靠“最强大脑”这类广告投放来占据用户的心智,那么植物奶全新产品能不能突破传统的广告投放思维,来专注新兴广告投放渠道,好比在短视频、直播等平台来进行投放。

而在这类平台投放的好处在于,一方面可区别于承德露露这类传统品牌产品的投放攻略,另一方面可以开拓更广的用户市场。况且目前短视频与直播还处于风口期间,也不乏是打开养元植物奶新品知名度的好去处。

总的看,养元饮品本次半年报的表现可圈可点,但公司的主要产品六个核桃遇到瓶颈期是会对公司的长期发展带来影响的。然而,公司投入研发来打造植物奶新品时,其能否在市场上再次惊起大浪,还待市场去验证,毕竟,植物奶赛道的竞争也十分激烈。

养元饮品近一个月也获得了2份券商研报关注,“推荐”1家,“审慎增持”1家。其中民生证券08月23日发布研报称,维持养元饮品推荐评级。

评级理由是:1)上半年核心业务恢复情况良好,全年看有望向2019年靠拢;2)“主业企稳+新业务三驾马车”共同出击,2022年值得期待等。

本文作者:叶小安

文|松果财经

以上是关于上半年营收净利双增,六个核桃还是养元饮品的“增长密码”吗?的主要内容,如果未能解决你的问题,请参考以下文章