毕业即失业?

Posted stormzhangV

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了毕业即失业?相关的知识,希望对你有一定的参考价值。

阅读本文大概需要 1.01 分钟。

7 月份以来,我收到了很多私信和留言,都是一些刚毕业的朋友,吐槽现在还没找到工作,不知道该怎么办。

知乎、脉脉上也满是焦虑的情绪,不少人投简历后没有一点回音。

今年高校毕业生多达 1076 万,创下了新高。但我看了下智联招聘《2022 大学生就业力调研报告》,在调查里,截止4月中旬只有46.7%的应届生求职成功,去年是 62.8%,整整少了 16%。

这还只是求职成功而已,真正已签约的比例只有 15.4%,形势确实不太妙.......

不光是毕业生,即使是有工作经验的社会人,对今年的就业也很没信心。

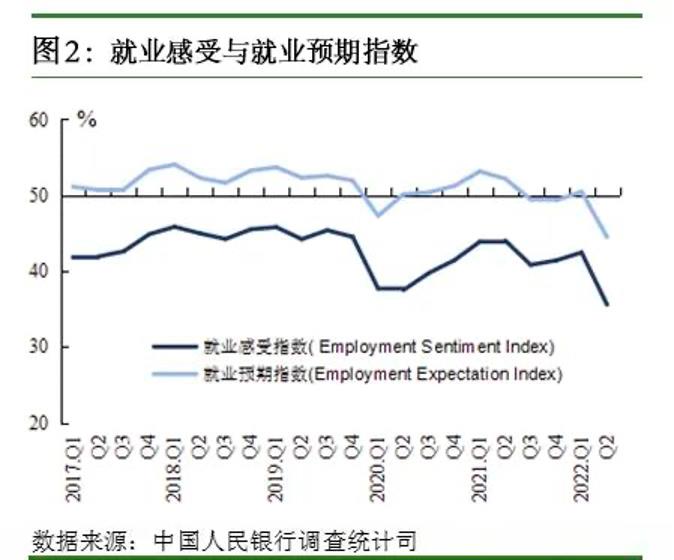

前几天看到一个官方的调查,今年的就业感受和就业预期指数,达到了 2017 年以来的新低。

僧多粥少,能找到一份还过得去的工作,都感觉是上天的特别眷顾。

在这样的环境下,确实容易焦虑。我有 2 点建议,大家可以听一听:

第一,先苟住,不要怀疑自我。

客观大环境就是如此,不要觉得一切都是自己的问题,尽量放平心态。

求职的朋友,大厂去不了可以先试试中小企业。在等待就业期间也不要每天焦虑、发呆,去学习一点有用的新技能。

有工作的同学,这个节骨眼不要轻易跳槽了,更不建议裸辞,再不喜欢的工作它至少也能保证你的温饱。现在这个世道,谁知道下个月又会发生什么奇葩事情呢?

第二,减少不必要消费,多存钱。

我一直告诫大家,不要被市面上各种享乐的消费主义欺骗了。我们大部分人不是富二代,手里有钱才有底气。

未来要花钱的地方可不少,比如突然失业、家里需要支持、结婚、买房甚至是养老等。

最好趁着现在工作 OK、身体也健康,为以后的自己多存点钱。别等到急用钱了才发现口袋空空,那就真的晚了。

并且,如果你不是理财高手,股票、基金之类的先别碰,不然可能会交很多的学费,好不容易攒下来的钱,最好还是放在安全一点的地方。

特别要注意的是,银行的理财产品从今年开始都是不保本的,4 月份那会儿好多人都亏了,如果你承受不了,就别放这里。

银行嘛,还是存款相对更安全,也建议尽量往大银行存钱,会更靠谱一点。

不过最近大银行,出现了利率倒挂的情况,存 5 年的年化利率居然比存 3 年还要低,这在以往是比较少见的。

因为这几年存款利率是越来越低的,像日本等一些国家,利率甚至接近 0%了。如果银行 5 年期利率还给这么高,以后恐怕是要亏。所以现在下调利率很正常,并且大趋势依旧是会下行,这个我之前也讲过几次。

短期要用的钱倒是没啥影响,如果是给 5 年、10 年后甚至养老存的钱,放在存款里,能拿到的利息就要大打折扣了。

想要防止这样的情况,可以把一部分钱,放在一些收益确定的产品里。比如我之前介绍过的金满意足臻享版,它十分安全,未来能拿多少钱都是确定的,最高可以锁定 3.49% 的复利利率。

它本质是一款增额终身寿险,但更像一个储蓄账户,非常适合我们年轻人:

首先,可以无痛存钱。最低 5 千/年起投,不会影响你的正常生活,最长可以交 10 年。定时定量强制自己交钱进去,不知不觉就能存到一座小金库。

其次,最高可以稳稳赚到 3.49% 复利。每年保单里有多少钱,都是确定的,合同里都写好了。而且交完钱自己就涨了,根本不用花时间去管它,很省心。

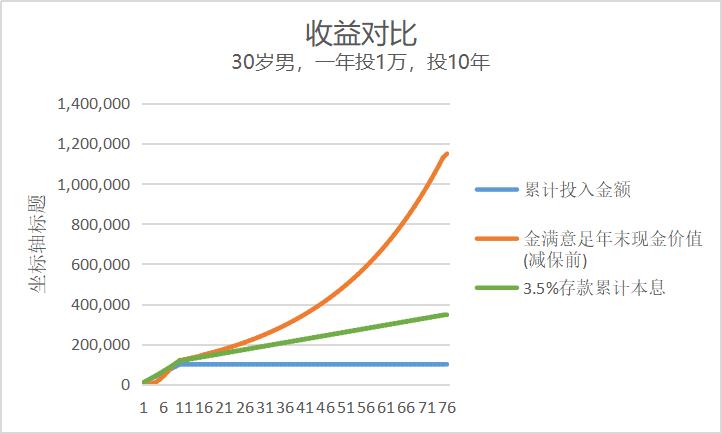

假设 30 岁男生,每年交 1 万,交 10 年,第 8 年开始盈利,第 10 年里面已经有 12 万多了,复利收益 3.419%,折算为银行的单利是 4%。越往后钱还会越多,甚至比存银行拿钱多很多。

最后,用钱还方便。只要开始盈利了,有需要都可以取用,没有太多限制,可以拿一部分,也可以全部取出来。比如第 20 年保单里有 17 万,这时临时失业了,可以取 3 万出来补贴家用,剩下的 14 万还会继续涨,以后还可以当养老金。

万一中途人没了,也会赔一笔钱,从保单里拿到的所有钱,基本不会低于交进去钱,咱们不会亏。

存不下钱的朋友,或者你想存一笔 10 年以上的钱,金满意足臻享版是我最推荐的,老读者们应该也很熟悉了,甚至有人还买了 2、3 份。

有兴趣可以点下面的正规链接,点右下角预约顾问给你介绍一下金满意足臻享版:

有些同学可能觉得,存 10 年太久了,我第 6 年或第 7 年就要用钱,怎么办?

如果是这样,你可以考虑另外一款产品,叫颐悦无忧 ,取用跟金满意足很类似。

30 岁男生,一年交 2 万,分 5 年交费,它第 6 年就能开始盈利,并且第 6 年比金满意足多 3 万多,第 7 年比金满意足多 1.5 万。

第 7 年退掉可以一次性拿 11.7 万多,复利收益是 3.302%,折算单利是 3.65%。

效果类似于买了一个 7 年期,年化 3.56% 的存款产品,这个利率相当不错了。

当然,到第 7 年不想退也可以,它也能继续增值,最高到 3.49% 的复利,就是后面比金满意足拿钱少一点点而已。

想要存个 6、7 年资金的同学,颐悦无忧是我更推荐的:

大家记得点击链接,在右下角预约顾问,咨询都是免费的,问一问不会有损失,多了解一些知识总不会错。有需要的话,顾问老师会协助你购买。预约后注意 0755 的座机来电。

最后再说一下,这两款都是最高能到 3.49% 复利的好产品,因为利率给的太高了,卖的很火,保险公司反反复复做了很多调整:

比如金满意足下架了 15 年、20 年交的选项。颐悦无忧是暂停销售了一段时间,最近才刚刚开放投保通道,但按照经验,这次也坚持不了多久。

所以,大家有需要最好早点预约咨询,越到后面选择越少,还有可能会错过。以后的新产品,可就不是这个收益了。

以上是关于毕业即失业?的主要内容,如果未能解决你的问题,请参考以下文章