量化交易组合优化三部曲:换手率和alpha模型&换手约束下的最优模型&时变IC下的多空/多头最优组合换手率

Posted 文宇肃然

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了量化交易组合优化三部曲:换手率和alpha模型&换手约束下的最优模型&时变IC下的多空/多头最优组合换手率相关的知识,希望对你有一定的参考价值。

前言

单因子模型,考虑策略风险(即IC时序波动),最大化风险调整后收益的主动增强组合优化

01 无约束下,多空最优组合的换手率的解析解

02 跟踪误差约束下,多头最优组合的换手率的数值优化

03 跟踪误差+个股权重下限+持股数目约束下,多头最优组合的换手率经验公式

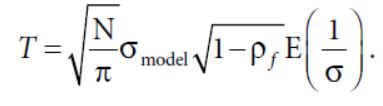

无约束条件下多空最优组合的换手率:

其中,N表示股票池数目,σmodel表示组合跟踪误差,

以上是关于量化交易组合优化三部曲:换手率和alpha模型&换手约束下的最优模型&时变IC下的多空/多头最优组合换手率的主要内容,如果未能解决你的问题,请参考以下文章