云计算--大数据IDC行业。

Posted 股餐

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了云计算--大数据IDC行业。相关的知识,希望对你有一定的参考价值。

每天尽量摘选客观媒体事实、财经大事、热点数据给大家分享!

仅供参考,不构成投资建议。

云端计算、数据现行。

3月4号,ZGZY会议召开,强调加快5G网络、数据中心等新型基础设施建设进度,数据中心被正式定义为新基建。

4月20日阿里云宣布,未来3年再投2000亿,用于云操作系统、服务器、片、网络等重大核心技术研发攻坚和面向未来的数据中心建设。

1、什么是IDC?

IDC(Internet Data Center 互联网数据中心)是指一种拥有完善的设备(包括高速互联网接入带宽、高性能局域网络、安全可靠的机房环境等)、专业化的管理、完善的应用的服务平台。

有些公司自己建机房、只放自己的数据,而有些公司会租用别人的机房。IDC企业就是这样一个提供机柜出租服务的存在。IDC企业向下游客户提供一个存放服务器的地方,包括必要的网络、电力、空调等基础设备,同时提供一些运维管理服务,向客户收取租金。这个行业和房产租赁行业很相似,房产租赁出租的是房子,IDC出租的是机柜。

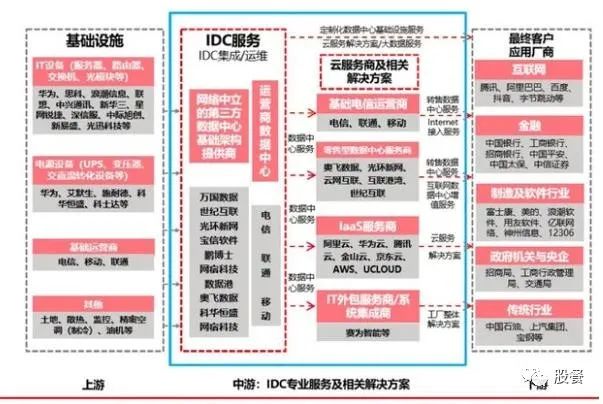

IDC服务商,可分为电信运营商、云计算厂商、以及第三方IDC服务商。

1)电信运营商:即中国电信、中国联通、中国移动,它们在资本、资源方面实力都很强,所以国内70%以上的IDC市场份额被电信运营商占据;但做IDC毕竟不是运营商的业务重心,所以运营商在服务方面不太给力。

2)云计算厂商:包括阿里云、百度云、腾讯云、华为云等,主要是自建自用,不参与市场竞争。它们与第三方IDC厂商之间,更偏向于合作关系,而非竞争关系。

3)第三方IDC服务商:大多是民营公司,数量多、区域集中、规模普遍较小,但服务更加专业,可以满足客户高时效和个性化的需求。随着电信运营商将更多资本投在5G建设上,减少IDC投入,第三方服务商有望迎头赶上,逐渐成为市场主力。

2、目前IDC行业的情况。

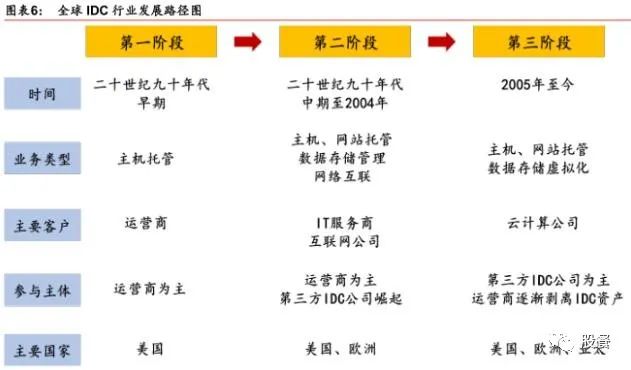

二十世纪九十年代,IDC产业诞生于美国,并随着互联网行业的逐步发展而兴起。在美国,IDC服务最早由电信运营商提供,例如AT&T、Verizon。随着行业多年的发展,目前参与主体逐渐运营商转变为第三方IDC公司,主要客户也从最初的运营商拓展至云计算公司。

从全球范围来看,全球IDC行业发展当前处于第三阶段,数据中心的概念得到扩展,大型化、虚拟化、综合化数据中心服务成为主要特征。服务内涵也由原来的机柜租出、线路带宽共享、主机托管维护等拓展至数据存储和计算能力虚拟化,设备维护管理综合化等。

云计算需求的快速增长,是最近几年IDC行业增长的主要驱动力。云计算厂商会在全球布局IDC,例如马逊、微软、谷歌、IBM 和阿里巴巴,IDC遍布全球 55 个或更多的地区。云计算厂商在边远地区、二三线城市偏向自建,但在一线城市,受制于资源和成本因素,主要靠租赁方式布局。

2019 年底全球IDC机柜数可能达到495万架,大部分用于运营商的中心机房,国内预计在 210 万架,同比增长超过 26%,其中大型和超大型数据中心增速超过 40% 。

3、我国IDC的发展情况。

我国IDC行业的发展经历与美国类似,但是当前运营商在国内存量市场上仍占有较大的比例。根据IDC圈数据,国内IDC行业发展大致可以分为四个阶段:

1)、 阶段一:1999年~2008年,这一阶段运营商主导,代理商为辅,互联网的发展和行业信息化需求的释放推动了数据中心的发展。

2) 、阶段二:2009年~2013年,这一阶段,企业自建数据中心的需求展现,数据安全性得到高度重视,且从成本端以及稳定运营的角度考虑,大型互联网公司开始自建数据中心,并由此带动了数据中心行业定制化的需求,国内定制型数据中心的领导企业数据港也正好是在这一年成立。

3) 、阶段三:2014年~2019年,4G推动移动互联网发展,云计算行业迎来快速发展期,同时社交媒体、视频网站的兴起也为国内IDC行业的发展增添动力。

4) 、阶段四:2020年至今,随着5G网络商用持续推进,新网络、新技术、新应用有望加速传统行业数字化转型,行业客户差异化需求展现,IDC产业分工有望进一步明确。同时把握垂直行业信息化发展机遇,也成为IDC企业成就自我的重要前提。

我国目前国内根据机房是否自建,IDC数据存储企业的运作模式可以分为以下几类:

1)、自建:自己建厂房。这种类型的IDC企业,就像房地产开发企业一样,初始投资大,但毛利率非常高,达到50%-60%。

2)、租赁:租赁现成的 IDC 机房、或租赁工业园区厂房进行加工改造,再对外出租。这种类型的IDC企业相当于一个二房东,不用自己花钱建造,资产相对较轻,但要向上家房东支付比较高的租金,所以毛利率比较低,在20%-30%左右。

3)、定制:有些IDC企业会承接一些大金主(通常是云计算企业国内向阿里、华为)的定制化项目。金主爸爸把土地、房子、内部设计呀都搞定,IDC企业只要负责后期的配套设施、安装、运维就行了。这种模式下,IDC企业抱上了金主爸爸的大腿,初始投资很低,而且不用担心销售问题,但在金主爸爸面前,议价能力比较弱。毛利率处于自建模式和租赁模式之间,大约在30%-40%。

目前我国国内上下游IDC企业分析:

1)、上游端:企业的固定成本主要包括建筑成本(自建模式下)、供电设施、制冷设施、安防系统等基础设施所花的钱;运营成本包括电费、折旧摊销、房租/地租(租赁模式下)、带宽使用费等。对一线城市的IDC企业来说,对成本影响最大的因素是楼宇(建造成本或租金)以及电费。单机柜的平均建造成本在 10-13 万元左右,一个拥有 5000 个机柜的中型 IDC 项目,固定资产投资至少需要 5 亿元。电费占运营成本的 40%-60%,是IDC运营过程中重点考虑的因素。

2)、下游端:所有需要将数据存储/运行在 IDC 机房托管服务器的企业,包括云计算厂商(37%)、互联网公司(25%)、政府机关(19%)、金融机构(12%)、传统企业等。这些不同的下游客户类型有各自的特点。金融企业最为优质,可以支付高租金、而且持续性好;云计算企业的规模大,但租金相比较低;单个中小型企业的租金单价最高、但租的机柜数量少。

从需求和供给的两端来看,需求端,我们认为网联化、信息化、数字化是驱动数据中心行业成长的长期动力。

根据《2019-2020年中国IDC产业发展研究报告》显示,2019年,中国IDC业务市场规模达到1562.5亿元,同比增长27.2%。而根据《报告》预测,在2020-2022年期间,IDC业务还将以类似的增幅持续增长。

4、国内IDC产业链A股上市公司。

行业细分:

1) 、宽带网络:中国电信、中国联通、中国移动等;

2)、 网络设备:紫光股份、星网锐捷、华为、Arista等;

3) 、光器件:中际旭创、光迅科技、新易盛、太辰光等;

4) 、IT设备:浪潮信息、华为、紫光股份、烽火通信、神州数码、中科曙光等;

5) 、电力系统:康明斯、施耐德、艾默生、华为、科士达、伊顿、科华恒盛、中恒电气等;

6)、 制冷设备:艾默生、依米康、英维克、华为、佳力图等;

7) 、IDC服务商:万国数据(阿里、腾讯等最大IDC)、数据港(阿里云)、光环新网(亚马逊及北京互联网企业)、奥飞数据(UC、YY、搜狐、三七互娱、快手互联网企业)、宝信软件、网宿科技、世纪互联等;

8) 、 IaaS公司:阿里云、腾讯云、华为云、金山云、UCLOUD等;

概念热点:

阿里建设IDC的供应商:万国数据、数据港、华通云、宝信软件、科华恒盛、龙宇燃油等。

腾 讯IDC主要供应商:宝信软件、万国数据等。

字节跳动IDC业务主要供应商:秦淮数据、中联数据等。

以上是关于云计算--大数据IDC行业。的主要内容,如果未能解决你的问题,请参考以下文章