中美云计算巨头一季报:疫情改变了什么|英博前瞻

Posted 英博前瞻

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了中美云计算巨头一季报:疫情改变了什么|英博前瞻相关的知识,希望对你有一定的参考价值。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

许英博,首席科技产业分析师, 010-60838704

陈俊云,前瞻研究高级分析师,0755-23835437

核心观点:

中美云计算巨头Q1业绩表现突出,全球市场(IaaS+PaaS)Q1规模为290亿美元(同比+37%),AWS、微软商业云新增订单依然维持强劲,运营效率改善、规模效应凸显等亦不断推升主要云厂商盈利水平。边缘计算、协同办公&视频会议、PaaS能力(信息安全、AI/ML/HPC、数据汇聚&流通、业务流程自动化)正成为现阶段北美云厂商阶段性的产品重点。考虑到自然“产能消化”周期,我们判断本轮北美云厂商资本支出上行周期将在Q3后面临较大不确定性,而国内市场相对更具韧性。一线云计算巨头以及云计算产业链上游的核心芯片、IDC、设备厂商均具有长周期配置价值。持续推荐微软、亚马逊、阿里巴巴、腾讯、英伟达、EQIX等。

投资要点

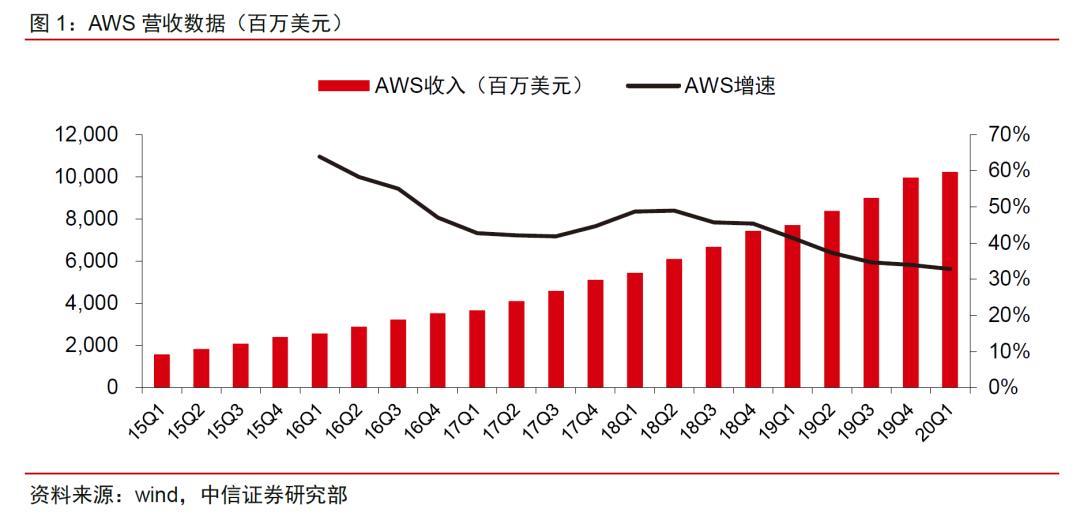

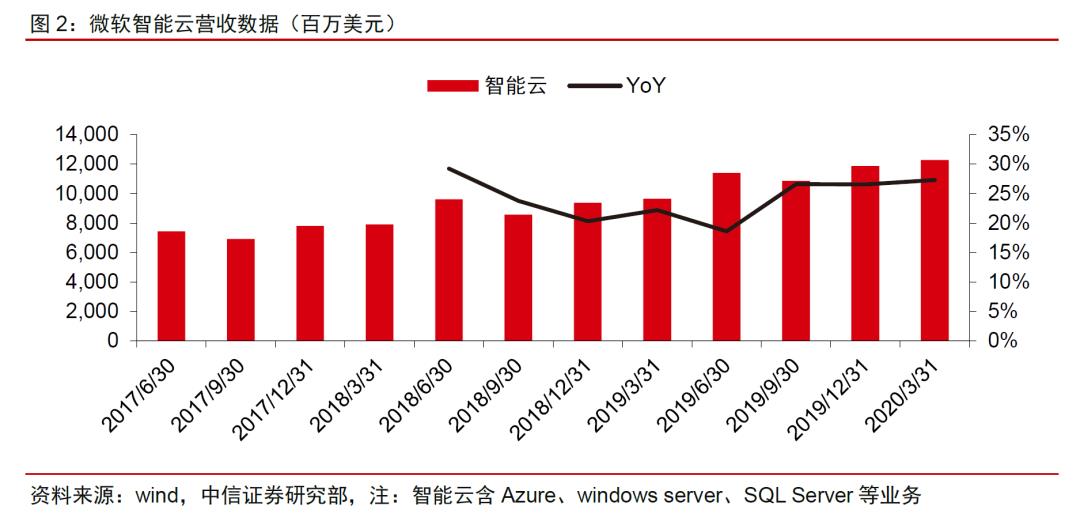

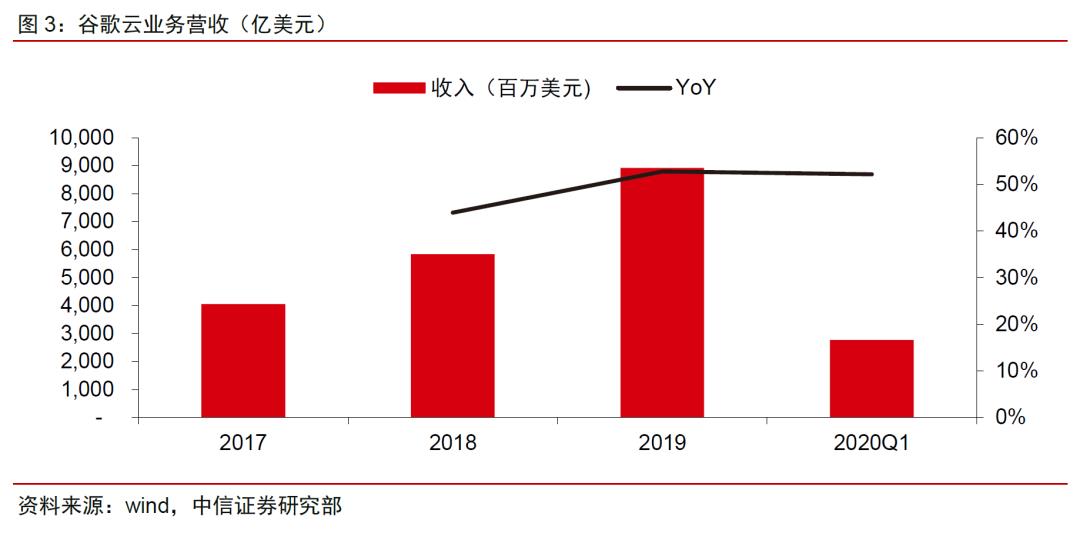

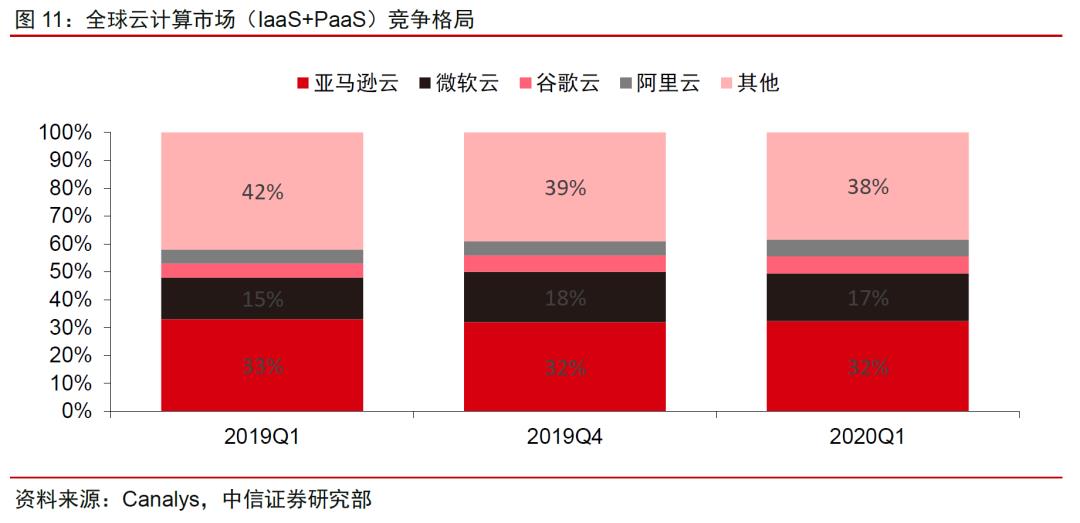

业绩概览:疫情推动云厂商收入好于预期。Synergy研究数据显示,受益于疫情期间电商、流媒体娱乐、远程办公等上层需求的大幅增长拉动,中美云巨头Q1业绩均表现突出,全球云计算(IaaS+PaaS)市场Q1为290亿美元(同比+37%),过去十二个月(LTM)累计1040亿美元。AWS当季收入102.2亿美元(同比+33%),微软智能云业务(含Azure、windows server等)收入122.8亿美元(同比+27%),微软Azure业务营收同比+61%,谷歌云业务(含GCP、G suite)收入27.8亿美元(同比+52%),阿里云收入122.2亿元(同比+58%),腾讯未单独披露一季度云业务收入。本季度全球强者愈强格局进一步凸显,据Canalys数据,一季度全球TOP4云巨头(亚马逊、微软、谷歌、阿里巴巴)合计份额占比62%(同比+4pcts,环比+1pcts),若将腾讯云、华为云纳入统计范畴,我们判断长尾厂商份额降低速度更为明显。

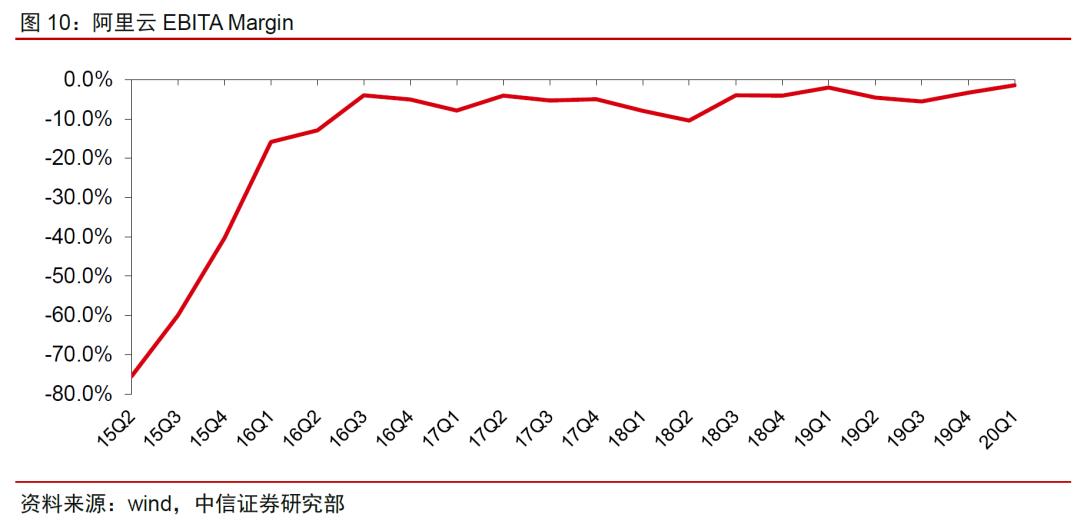

运营表现:新增订单维持强劲,运营效率、规模效应推升利润率。受疫情影响,虽然一季度面临部分项目交付延迟、项目订单取消等不利因素,但AWS、微软商业云一季度订单依然维持强劲,AWS一季度在手订单(RPO)340亿美元(同比+57%)、微软商业云(含Azure、office 365、dynamics 365等)为890亿美元(同比+24%)。伴随5月份欧美市场逐步重启,我们预计云巨头新增订单数据将进一步向好。一季度AWS运营利润率提升至30%(同比+5pcts),微软整体运营利润率亦上升至37.7%,阿里云EBITA Margin收窄至-1.5%。参考AWS经验,伴随云业务规模扩大,谷歌云、阿里云、腾讯云盈利窗口亦将不断临近,但考虑到目前激烈市场竞争格局,预计同等营收体量下,上述厂商的盈利水平将显著低于同期的AWS。

运营策略:PaaS能力完善、边缘计算成为主要焦点。结合AWS summit、微软build等会议信息,目前北美云厂商阶段性业务重心主要集中于:1)边缘计算,继主要云巨头2018年大力布局混合云产品之后,伴随5G、AI等基础设施的完善,构建云、端有效协同的智能计算平台,便成为2019年以来微软、亚马逊等努力的方向,相关产品包括Azure Edge Zones、AWS Wavelength等;2)协同办公、视频会议,协同办公应用是企业内部的hub,有效连接员工、数据、业务流程,对于云厂商而言,长周期战略意义极为重要。一季度微软推动Teams和office 365进行了更为深度的整合,目前日活跃用户已经超过7500万,谷歌、Facebook等亦推出相应的视频会议产品;3)PaaS能力,包括信息安全、AI/ML/HPC、数据汇聚&流通、业务流程自动化&数字化等,相关产品包括AWS flow、Azure Synapse Link等。

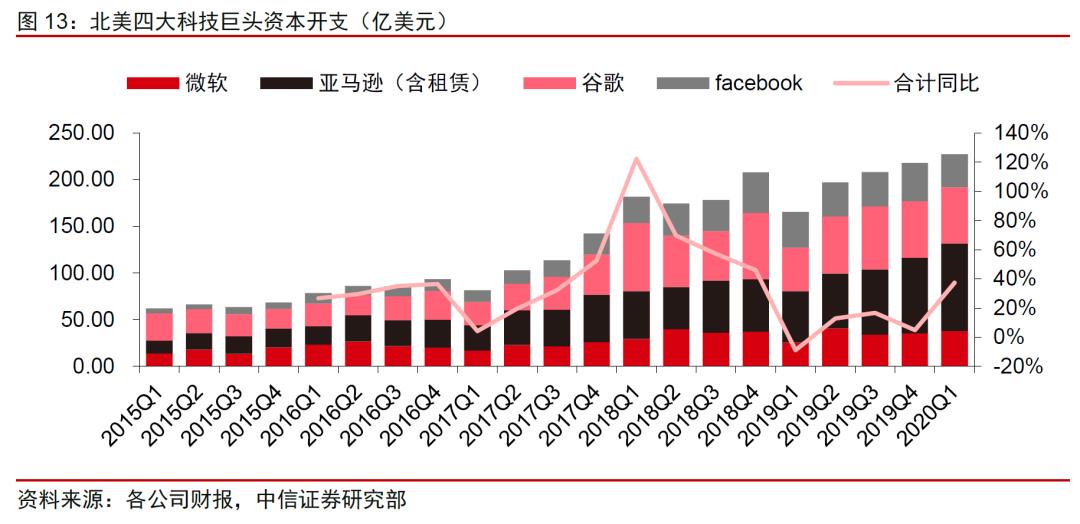

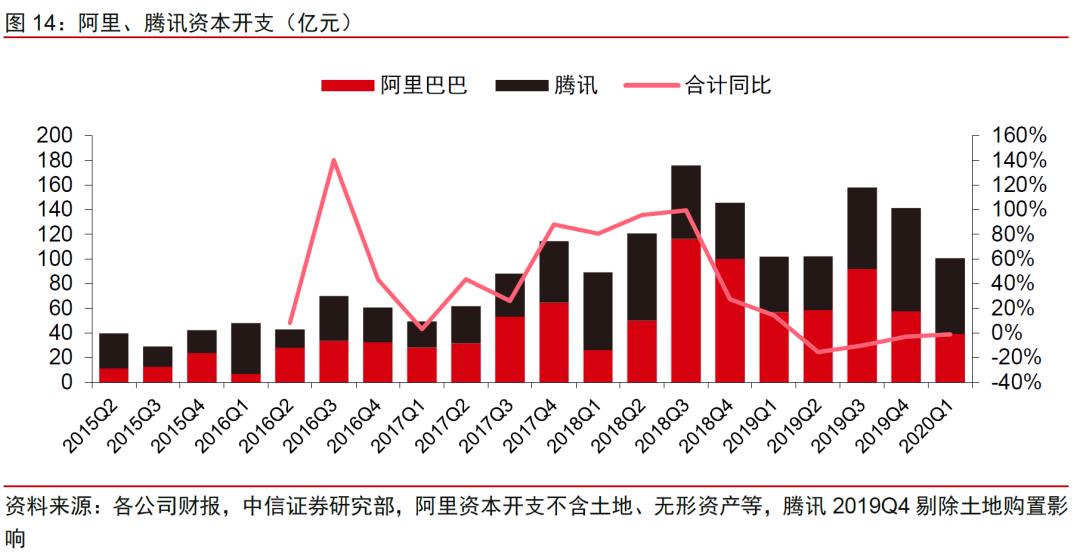

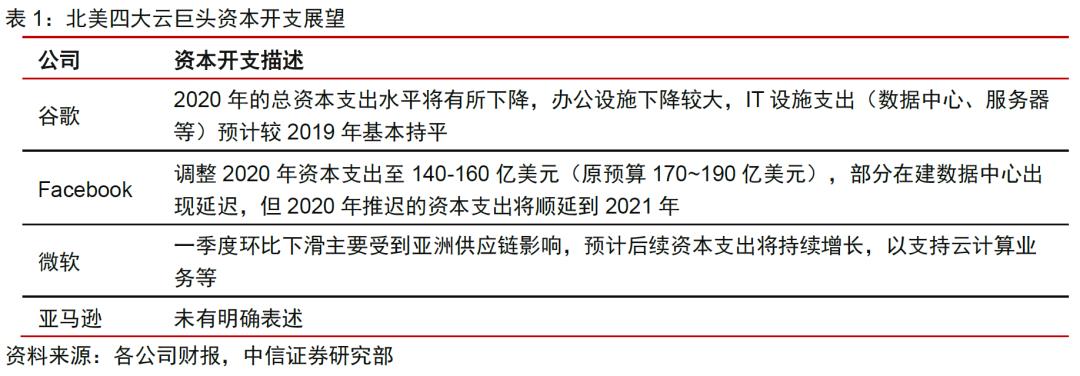

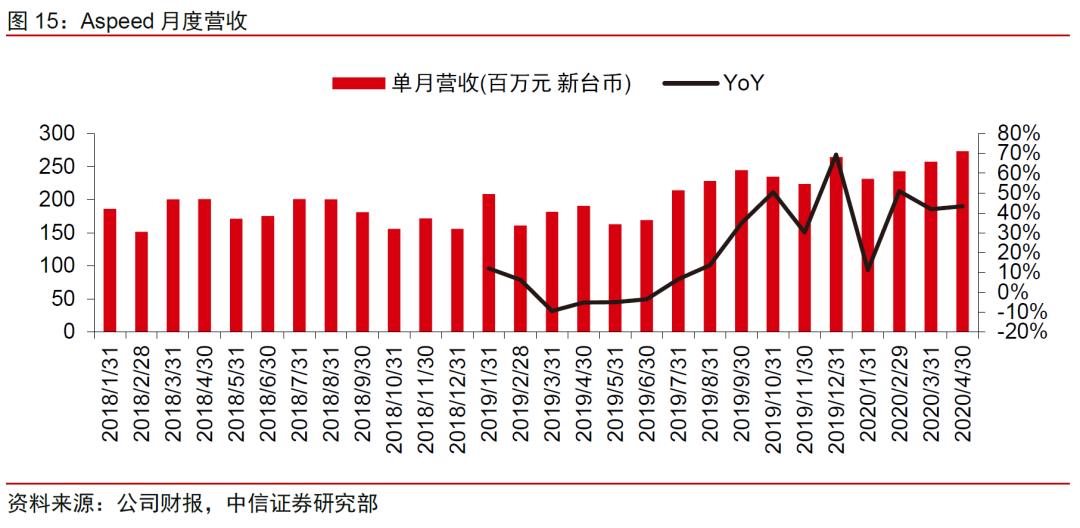

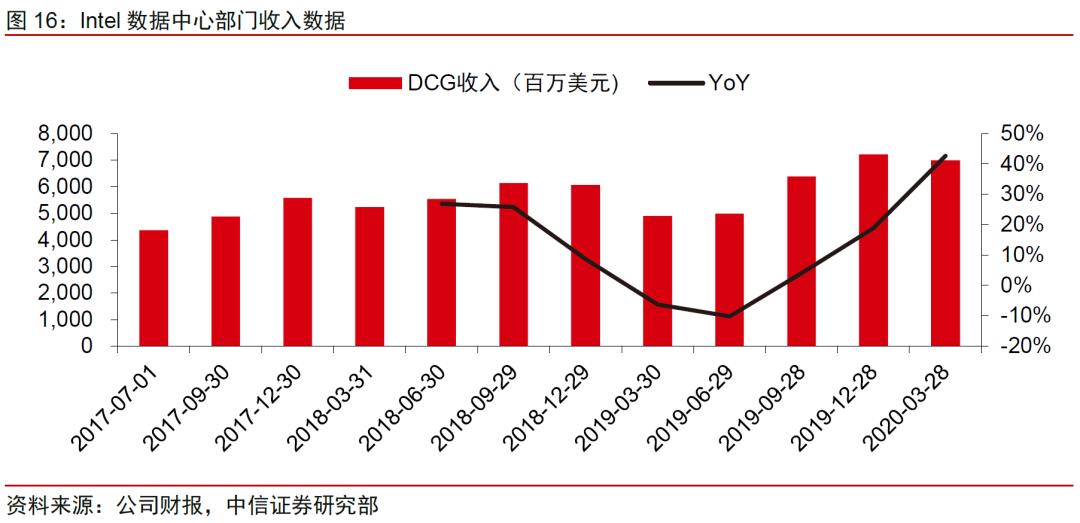

资本支出:本轮上行周期预计在Q3之后面临不确定性。北美四大巨头(亚马逊、微软、谷歌、Facebook)2020Q1资本开支合计227亿美元(同比+37%),阿里、腾讯当季合计支出100.7亿元(不含土地等,同比-1%),均自2019Q1以来连续4个季度增长。对于全年指引,谷歌、Facebook表述较为谨慎,较原来预期有一定下调,但预计主要影响办公设施等,IT支出调整仍相对温和,微软表述相对积极,亚马逊没有明确表述。云计算产业链上游,服务器BMC厂商Aspeed 2~4月营收同比增速均在40%以上,并预计Q2环比+15%,Intel数据中心部门Q1同比增长40%,并预计Q2同比+25%,台湾ODM厂商订单能见度基本能看到Q3~Q4。我们判断,短期经济不确定性,叠加云厂商资本开支连续4~5个季度增长后可能进入自然“产能消化”周期,本轮北美云厂商资本支出上行周期预计在Q3后面临较大不确定性,而源于发展阶段、周期形态差异,本轮国内云厂商资本支出上行周期则可能更具韧性。

风险因素:行业竞争持续加剧风险;数据泄露&重大安全事故风险;基础技术进步不及预期风险;全球经济超预期下行风险等。

投资策略:疫情推升短期的不确定性,但云计算巨头业绩表现更具韧性,预计疫情之后,企业数字化转型、向云端迁移进程将全面加快,中美云计算巨头将长周期受益。目前云计算(IaaS+PaaS)市场强者愈强格局不断凸显,长尾厂商份额不断被挤压,同时头部云厂商亦通过完善PaaS能力、边缘计算框架等,不断强化自身领先地位和盈利能力。我们认为,投资角度,一线云计算巨头以及云计算产业链上游的核心芯片、IDC、设备厂商均具有持续配置价值。持续推荐微软、亚马逊、阿里巴巴、腾讯、英伟达、EQIX等。

2

报告缘起

Synergy研究数据显示,疫情期间,受益于在线办公、消费互联网等上层需求的大幅增长拉动,2020Q1全球云计算(IaaS+PaaS)市场规模上升至290亿美元(同比+37%),过去十二个月(LTM)累计营收为1040亿美元。在本篇专题中,我们将结合中美主要云计算巨头的一季报,就其业务表现、资本开支、运营策略变化等展开分析讨论。

3

收入表现

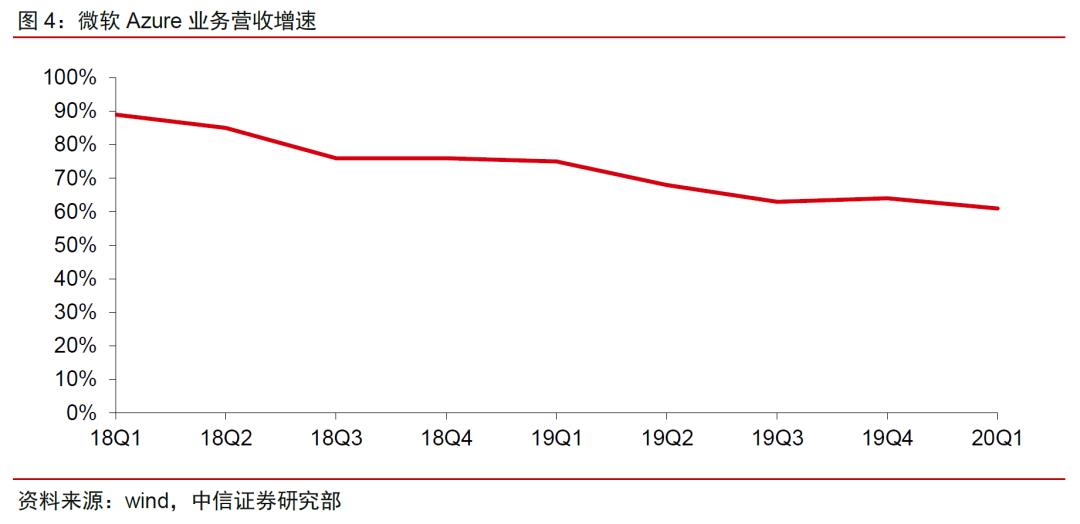

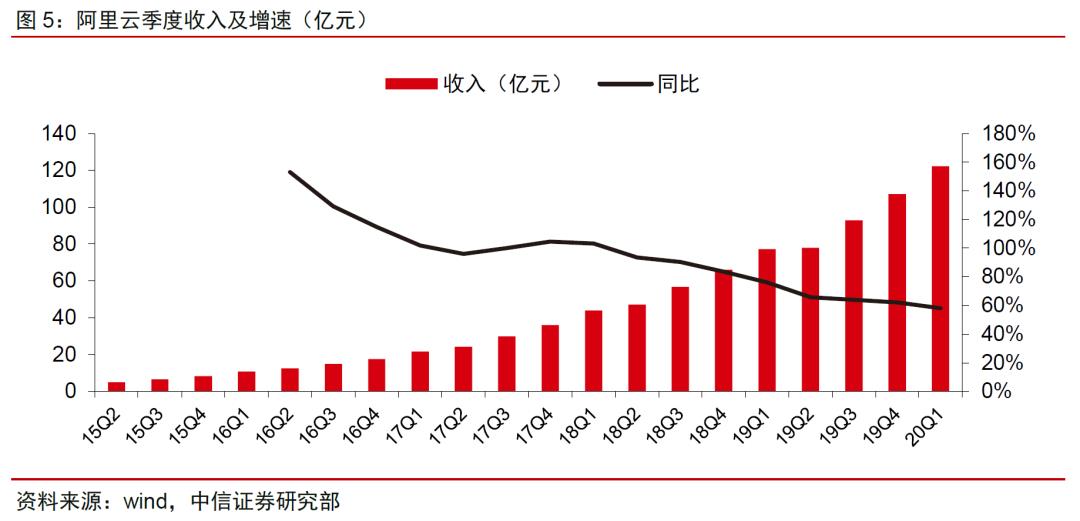

疫情推升云厂商一季度表现。受益于疫情期间电商、流媒体娱乐、远程办公等上层需求的大幅增长拉动,中美云厂商业绩在一季度均有不错表现,考虑到欧美市场疫情主要从三月中旬开始以及疫情期间部分项目交付延迟等因素,云厂商一季度业绩表现实属不易。北美市场,AWS当季收入102.2亿美元(同比+33%),微软智能云业务(含Azure、windows server等)收入122.8亿美元(同比+27%),微软Azure业务营收同比+61%,谷歌云业务(含GCP、G suite)收入27.8亿美元(同比+52%);国内市场,当季阿里云实现收入122.2亿元(同比+58%),腾讯未单独披露一季度云业务收入数据。

4

新增订单

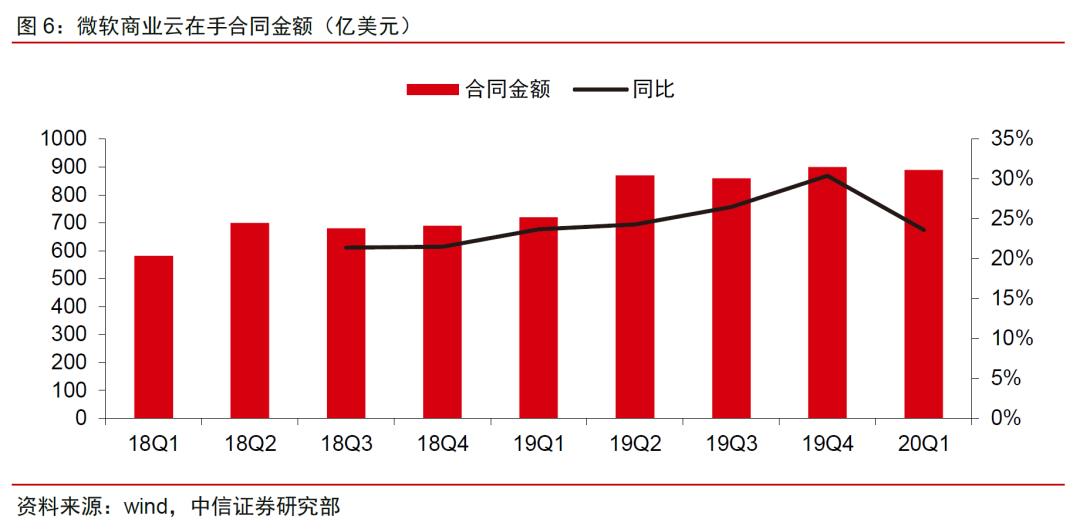

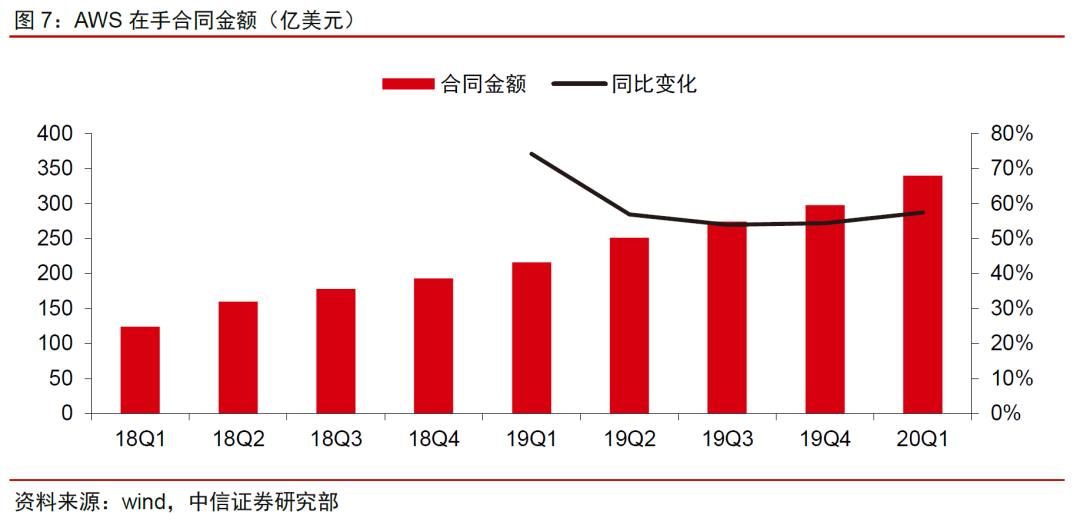

疫情形成小幅拖累,整体继续维持强劲。疫情期间部分项目交付延迟,以及部分企业因疫情带来的不确定性推迟、取消部分订单等情形,均对云厂商一季度新增订单产生一定影响。但疫情期间,下游企业客户对数字化、云计算重要性认识度显著提升,并表示将在疫情之后加快云化、数字化转型,因此,从AWS、微软商业云一季度公布的在手订单数据来看,整体依然维持强劲,其中AWS当季在手订单(RPO)340亿美元(同比+57%)、微软商业云(含Azure、office 365、dynamics 365等)为890亿美元(同比+24%)。进入二季度后半段,伴随欧美市场逐步重启,我们预计云巨头的新增订单数据料将进一步向好。

5

运营利润率

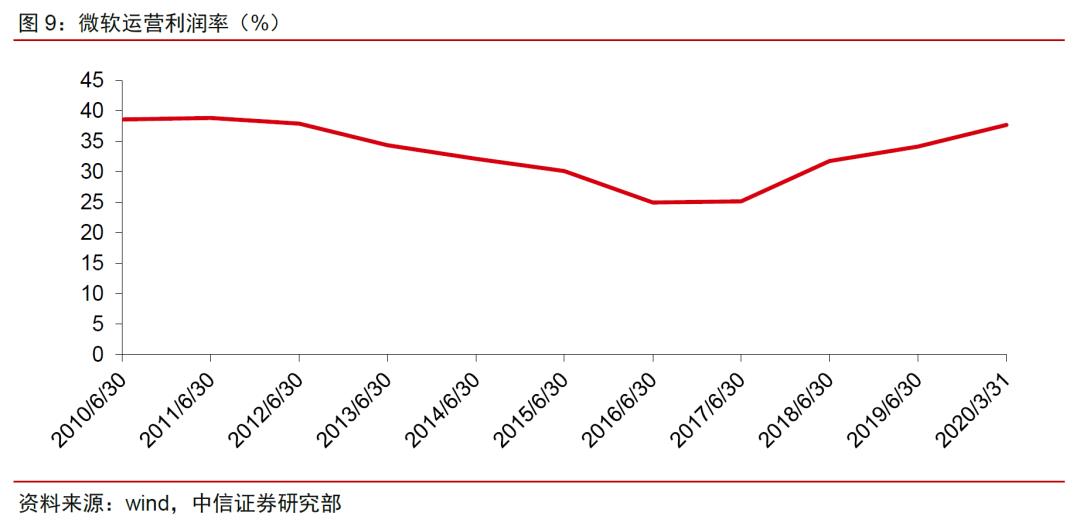

运营效率、规模效应等推动利润率持续改善。2019Q4,亚马逊首次提到自今年Q1开始调整服务器折旧年限为4年(原来为3年),叠加云计算业务本身的规模效应,因此我们看到今年一季度AWS运营利润率提升至30%(环比+4pcts,同比5+pcts),同时微软整体运营利润率亦上升至37.7%,主要源于Azure的利润率的改善,而一季度阿里云亏损进一步收窄,当季EBITA Margin为-1.5%。参考AWS的经验,随着营收规模的扩大,Azure利润率已经回正,谷歌云、阿里云、腾讯云盈利窗口亦将不断临近,但考虑到目前激烈的市场竞争以及不断下行的单位价格,预计达到同等规模营收体量下,上述厂商的盈利水平将显著低于同期的AWS。

6

市场格局

强者愈强格局不断强化。根据Canalys统计数据,今年一季度全球TOP4云巨头(IaaS+PaaS)合计份额占比为62%(同比+4pcts,环比+1pcts),若将近年来快速增长的腾讯云、华为云纳入统计范畴,我们判断长尾厂商的份额降低速度将更为明显。技术层面,相较于上层的SaaS,IaaS、PaaS通用性更为明显,规模效应亦更为突出。结合产业内在的特征,以及实际的市场表现,我们判断,长期来看,头部云厂商(IaaS+PaaS)相对份额有望进一步提升,长尾厂商生存空间将会被不断挤压,并陷入持续负向循环之中。

7

运营策略

PaaS能力完善、边缘计算成为主要焦点。目前在欧美市场,云计算巨头已经渡过了早期跑马圈地、大规模扩展计算基础设施的阶段,结合AWS summit、微软build大会等信息来看,目前北美云厂商的阶段性的业务重心主要集中于如下方向&领域:

产品方向:混合云、边缘计算。类似于历史长河中的“分久必合、合久必分”的定律,IT计算世界里面同样遵从着类似的定律,继主要云巨头2018年大力布局混合云产品之后,伴随5G、AI等基础设施的完善,构建云、端有效协同的智能计算平台,便成为2019年以来微软、亚马逊等云厂商努力的方向,相关的产品包括微软Azure Edge Zones、AWS Wavelength等。

平台应用:协同办公、视频会议。协同办公应用是企业内部的hub,有效连接员工、数据、业务流程,因此对于云厂商而言,长周期战略意义极为重要,本次疫情更是加快了这一趋势。今年一季度微软推动Teams和office 365进行了更为深度的整合,目前日活跃用户已经超过7500万,同时谷歌、Facebook等亦推出相应的视频会议产品。而在国内市场,阿里钉钉、企业微信&腾讯会议等通过免费模式,快速积累了大量的企业用户。长周期来看,我们判断,和消费互联网类似,云计算巨头将会持续加大对平台应用的布局,以巩固自身的生态优势。

PaaS:信息安全、AI/ML/HPC、数据汇聚&流通、RPA等。从AWS、微软云近两个季度主要更新的PaaS功能点来看,我们发现主要集中于如下领域:1)信息安全,包括单点登录、身份认证保护等,2)AI/ML/HPC,相较于基础、低毛利率的计算、存储服务,部署更高阶的AI、数据分析、高性能计算等,更容易吸引大企业客户的使用,3)数据汇聚&流通,实现底层数据的有效汇聚和实时分析,相关产品包括AWS flow、Azure Synapse Link等。同时微软亦针对企业简单业务流程自动化、数字化,推出了相关的低代码和RPA工具平台power automate。

8

资本支出

本轮上行周期预计在Q3之后面临不确定性。北美四大巨头(亚马逊、微软、谷歌、Facebook)2020Q1资本开支合计为227亿美元(同比+37%),自2019Q1低点以来连续4个季度增长。对于全年资本支出指引,谷歌、Facebook整体表述较为谨慎,资本支出较原来预期均有一定下调,但主要调整办公设施等,IT支出调整仍相对温和,而微软表述相对积极,亚马逊没有明确表述,但考虑到电商、云计算等业务拉动,预计资本支出同比缩减概率较低。国内市场,剔除土地购置等因素影响,一季度阿里、腾讯资本支出100.7亿元(同比-1%),自2019Q1以来连续四个季度环比正增长。考虑到中短期经济不确定性加剧以及云厂商资本开支4~5个季度连续增长后逐步进入自然“产能消化”周期,我们预计本轮北美云厂商资本支出将在3季度后面临不确定性,而源于发展阶段、周期形态的差异,本轮国内云厂商资本支出上行周期则可能更具有韧性。同时若二季度后欧美经济超预期下滑,需求端的萎缩仍可能导致云厂商资本支出提前被动调整。主要的支撑逻辑包括:

服务器BMC厂商2~4月营收同比增速均在40%以上,并预计Q2环比+15%左右,好于市场预期,BMC芯片到服务器生产传导周期大约为1~2个月。

Intel一季报显示,数据中心部门,Cloud类客户收入同比+53%,Enterprise & Gov同比增长34%,Comms SP同比增长33%,并预计Q2云计算、通信类客户仍将维持强劲表现,服务器CPU到服务器生产传导周期为2~3个月。

当前台湾服务器ODM厂商订单能见度基本能看到三季度,部分甚至到四季度。

硬盘厂商STX、WDC,光模块芯片厂商INPHI等亦对云厂商未来1~2个季度资本支出展望相对积极。

9

风险因素

行业竞争持续加剧风险;数据泄露&重大安全事故风险;基础技术进步不及预期风险;全球经济超预期下行风险等。

10

投资策略

正如微软CEO在一季报中所提及的,本次疫情使得正常需要2~3年去培养的企业用户习惯,在短短的2个月时间里即完成了改变。同时近期Gartner等第三方机构针对欧美大型企业的调研数据也显示,虽然疫情使得企业的整体IT支出短期延后或者部分削减,但毫无疑问,主要企业均表示,疫情之后将加快企业的数字化转型,以及向云端迁移进程,云计算巨头预计为长周期最为主要受益者之一,同时位于云产业链上游的核心芯片、IDC、硬件设备企业亦值得持续关注。

许英博

中信证券科技产业首席分析师,毕业于清华大学汽车工程系,2007年进入中信证券研究部。2016年,许女士牵头成立前瞻研究团队,在中国证券市场上率先以前沿科技为主要内容开展跨行业研究和跨境研究,研究内容聚焦于“数据产业链和人工智能”、“新能源汽车和智能驾驶”等前沿领域。2018年起,许女士全面负责中信证券全球科技产业研究,团队研究内容覆盖:消费电子和半导体、通信基础设施、企业软件和云服务、物联网和人工智能,以及传媒互联网等领域。许女士曾多次获得新财富、水晶球奖和金牛奖最佳分析师“汽车和汽车零部件”行业第一名,曾获II All China (institutional Investor,机构投资人)最佳分析师“汽车”行业第二名。2017年Asia Money亚洲货币最佳分析师“科技硬件(Tech)行业第二名。

特别声明:

本资料所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本资料所载的信息均摘编自中信证券研究部已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

英博前瞻

英博前瞻,成立于2016年7月,我们重点关注中美科技互联网巨头变化,以及全球科技产业前沿动态。重点关注的科网巨头公司包括:苹果、亚马逊、微软、谷歌、特斯拉、奈飞、英伟达、华为、腾讯、阿里、字节跳动、小米、三星等。

以上是关于中美云计算巨头一季报:疫情改变了什么|英博前瞻的主要内容,如果未能解决你的问题,请参考以下文章