插上云计算的翅膀,卫宁健康能飞多远?

Posted 萌哥的视界

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了插上云计算的翅膀,卫宁健康能飞多远?相关的知识,希望对你有一定的参考价值。

卫宁健康是国内医疗信息化龙头,从确定性来看毋庸置疑,一说起医疗,就有种不明觉厉的感觉,就觉得是很赚钱,是暴利行业。

但医疗IT算不上高富帅,在医院这个“女神”面前,大家都是舔狗。

我国的优质医疗资源稀缺,基本都在公立医院里面,医院的话语权很强,“见院长”不容易,这是一片灰色地带。

拜倒在女神的石榴裙下,难免缺乏议价能力,只有惟命是从,医疗IT行业便是如此。

虽然我国有工程师红利,但程序员的薪酬比较市场化,压缩人力成本较难,在成本端同样缺乏议价能力。

所以,这门生意,并不算好做。

但行业有很大的成长性,随着云计算加持,行业集中度提高,会出现大市值公司,值得持续跟踪。

技术、政策和下游需求,是医疗IT发展的三驾马车。

1/5云化的影响

转云后,产品的标准化程度、行业盈利模式、竞争格局、估值体系都会发生改变。

5G商用后,数据流量爆发,对信息化基础设施的要求与日俱增,医院自建设施的成本太高,一些中小医院会转而租用云资源,很多行业也是类似的逻辑。

医疗IT厂商原来是给医院做系统,现在是提供云服务,从一次性的买卖,到收取稳定的服务费。过去是帮女神盖房子,现在是把自己的房子租给女神,现金流更加稳定,持续盈利能力提高。

由于是提供服务,客户的转换成本下降,替换供应商更容易,大家都想用更好的,头部企业就会趁机蚕食友商的份额,行业集中度加速提高。

商业模式改变,估值模型也会变化。估值这东西是人定的,定价权在那些主流投资机构手上,他们研究员手里的估值模型,代表A股的估值体系。盖房子的公司,可能有上顿没下顿,房子总有需求饱和的一天,因为确定性差,市场给的估值很低。租房子的公司,如果房子的位置好,装修得好,服务又周到,市场就愿意给高估值。

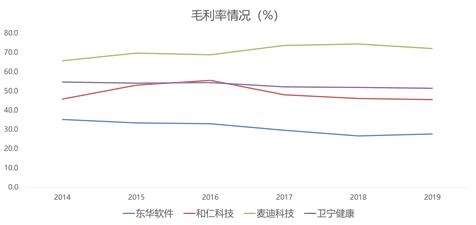

转云后,产品的标准化程度有望提高,过去是定制化居多,研发费用投入大,回报小,标准化程度提高以后,毛利率也会提升。

对比A股几家医疗IT企业,产品标准化程度越高,毛利也就越高。定制化的都是苦逼买卖,标准化更容易出巨头。

美股医疗IT龙头毛利率高达80%多,卫宁目前是50%,提升的空间还挺大。

产品标准化提高了,企业会愿意增加研发投入,提高产品力,在市场上的竞争力也提高了,形成良性循环。

转型云端以后,相当于拿2C的模式,做B端的生意,原来是项目制,有上顿没下顿,现在带有消费属性,提供标准化服务。对医院而言,从一次性投入,变成定期交服务费,以前是过几年要搞一次系统升级,现在不用这么麻烦,就能体验到最前沿的服务,本质上是一种双赢操作。

美股很多公司转云后成为大牛股,这也是纳斯达克十几年牛市的重要原因。

因为商业模式改善,市场愿意给云业务更高的估值,主流分析师一般给到15到30倍PS,传统信息化业务给到50到60倍PE,两部分估值再加总。

2/5以美为鉴

美国医疗IT行业呈现三足鼎立之势:Epic、Cerner、Meditech。

2013年,三家企业均尚未转云,Epic是行业老大,市场份额比第二名Meditech高出1%,比第三名Cerner高出4%。

老三Cerner率先于2013年转云,一年后便逆袭到老大的位置。

原来的老大Epic从2015年开始转云,因为强大的产品力,很快夺回第一把交椅,到2019年市占率比老二高出3%。

Meditech直到2017年才转云,因为战略上反应迟钝,市占率从2013年的21%下降到17%。

目前老二Cerner市值为223亿美元,从图中可以看到,在公司转云之初的2013到2015年,股价大幅跑赢道琼斯指数。

Cerner有90%的业务在美国本土,相比而言,中国拥有更大的市场,出现几家千亿市值公司很正常。

3/5政策催化

我国核心医疗资源都在公立医院,行业受政策的影响很大,最重要的两部分是电子病历和DRGs改革。

电子病历是CIS的核心,将信息存储于计算机中,将其变成计算机能识别理解的结构化数据,便于进一步的处理分析。

电子病历系统应用水平划分为9个等级,根据卫健委的规定,2019年所有三级医院电子病历要达到分级评价3级以上;2020年,所有三级医院要达到分级评价4级以上,二级医院要达到分级评价3级以上,这相当于美国2011年的水平。

电子病历已经纳入到医院的考核体系,关系到医院的评级和话事人的前途,这一波强推作用明显。

另一个重点是DRGs。

传统医保支付方式不利于资源配置,容易滋生骗保行为。基于此,医保局开展DRGs试点,DRGs是一种按照不同的病种分类,假设每个病种需要医疗的过程都是类似的,支出的费用也是类似的,本质上是一个更精细化的医保支付管理方式。

原来中国主要使用的还是一刀切的方式,医院有一定的医保额度,这种方式造成资源分配不均或者浪费。DRGs改革后,进行分组审核,可以减少骗保行为,优化资源配置。

以前医院是各做各的,未来可能趋向于集中化,因为系统搭建标准化程度是越来越复杂的,所以集中化程度是越来越高的,市场份额向有医保信息化能力,以及对医院改造能力的头部公司集中。

4/5互联网医疗

疫情期间,互联网医疗概念炒得火热,平安好医生、阿里健康都是千亿市值。

对C端的互联网医疗,我并不看好,阿里健康本质上是个网上药店,平安好医生一直靠母公司输血,却依然在亏损,前任CEO刚下野,丁香园靠自媒体赚钱,春雨医生、微医、好大夫融资了N轮,靠投资人输血。

为什么我不看好?

我国优质医疗资源都在公立医院手上,想跟他们抢饭碗谈何容易,专家在体制内不愿意出来,连平安、阿里这样的巨头都玩不转,就别说其他公司了。并且医疗属于低频消费,烧钱抢来的用户,变现很难。跟医生合作的话,也是医生和医院赚大头,平台也不赚钱,看过几个一级市场的项目,都是增收不增利,说明商业模式走不通。线上医疗的局限性也很强,一般是针对慢性病和常见病,但慢性病患者和医生完全可以绕开平台,私下里建立长期合作,发展成“私人医生”或者“家庭医生”。常见病的话,通过点外卖买药更方便。

我觉得医疗IT行业,还是要围绕医院做文章,想办法给医院赋能,而不是抢人家的生意,因为抢不过,连BAT这种流量狂魔都抢不过。

卫宁健康做的是B端业务,和医疗机构共建互联网医院,在建设阶段收取系统建设费,后续运营时按照比例分成,这种模式相对靠谱很多,能给医院增加收入,是一种双赢。

卖方分析师给卫宁的互联网运营业务40倍PS,这个过于乐观,毕竟属于低频消费,并且医院拿大头,这部分业务最多给20倍PS。

5/5同业对比

对比医疗IT龙头,可以关注几个维度:院内业务占比,产品标准化程度,研发费用占收入比重,转云时点,地缘因素,非本地化收入占比。

公司目前的估值贵了10%到20%,值得持续关注。

以上是关于插上云计算的翅膀,卫宁健康能飞多远?的主要内容,如果未能解决你的问题,请参考以下文章

为 Serverless Devs 插上 Terraform 的翅膀,实现企业级多环境部署(上)