美国 SaaS 企业发展的顺风顺水,中国SaaS企业为什么活的“饥寒交迫”?

Posted 阿拉丁海贼船

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了美国 SaaS 企业发展的顺风顺水,中国SaaS企业为什么活的“饥寒交迫”?相关的知识,希望对你有一定的参考价值。

正文共: 4456字 13图

预计阅读时间: 12分钟

“美国 SaaS 行业发展较为成熟,对美国产业发展路径、典型企业核心竞争力分析,并结合国内市场的特殊情况,对于研究国内SaaS市场发展趋势有重要的借鉴意义。”

“SaaS 起源于美国,1999 年 Salesforce 公司最早推出通过互联网交付的 CRM 产品,由此诞生 SaaS 服务雏形。2006 年 Amzon 推出 S3、EC2 服务实现了硬件、存储云化,SaaS 投融资迎来爆发式增长,涌现 Salesforce、ServiceNow、Workday、Zendesk 等一批上市企业。2008年金融危机以后,对节省成本、提升效率需求激增,SaaS 产品迎来机遇。随着云计算的深入,以 Adobe、微软为代表的传统企业纷纷推出 SaaS 产品,向云化进行转型。美国 SaaS 行业在经历了推广期、快速成长期之后,目前已经进入稳定发展期。”

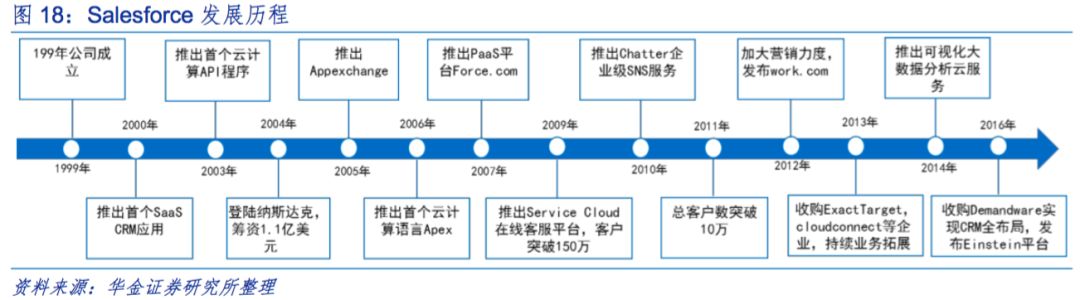

“Salesforce 于 1999 年 3 月成立,是一家客户关系管理(CRM)软件服务提供商,提供可随意应用的客户关系管理,允许客户与独立软件供应商在定制并整合其产品的同时建立各自所需的应用软件。2004 年在纽交所上市,公司上市以来进行了多次战略并购,完成云转型技术突破,成功由传统桌面型 CRM 转型到云端 CRM,并全覆盖 SaaS 和 PaaS 服务,同时引入人工智能和大数据,实现了客户关系管理全产业生态链的搭建与完善。”

“Salesforce 自成立以来其销售收入复合增速超过 30%,公司的收入包括订阅收入和服务收入。订阅收入是公司主要的收入组成部分,占营业收入 90%以上。服务收入包括了项目实施、管理以及培训等其他收入。净利润则一直保持低位,由于 SaaS 的盈利模式和追求收入采取激进的销售策略导致的,折旧摊销费用和股票报酬费用对净利润影响较大,同时公司经营现金流保持稳健增长。”

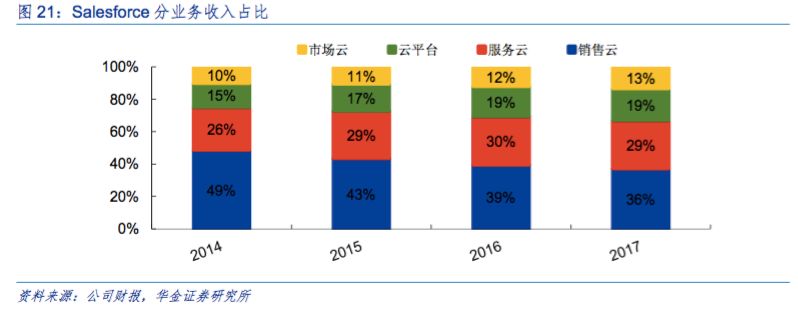

“Salesforce 从 SFA 开始,并拓展客服云和营销云,打造企业平台社区。公司采取交叉销售的策略来推销其多样化产品,以达到增加收入的目的。近年来,公司加大对存量用户的价值挖掘,促使用户向更高的版本进行升级,加大公司对其产品的依赖性。”

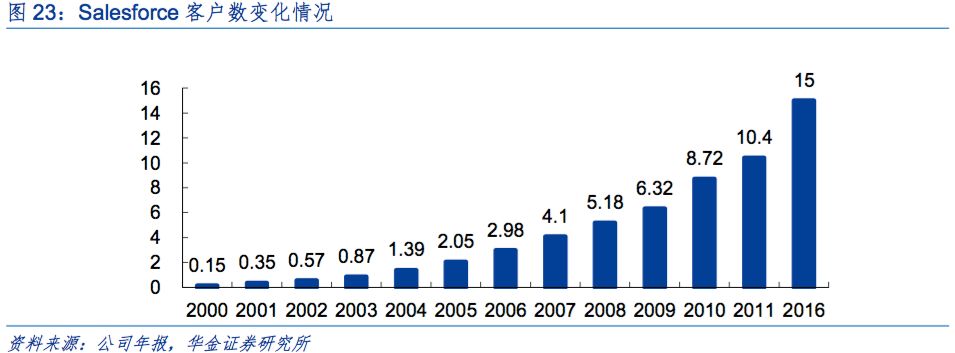

“Salesforce 在 2000 年推出首款 CRM 应用时仅有 1500 家中小客户,2007 年开始随着云计算化逐渐获得认同,公司开始推出 PaaS 平台,用户可自行开发应用,公司的用户数目再次迎来了快速增到 2018 年客户数量已突破 15 万家,实现爆发式增长。”

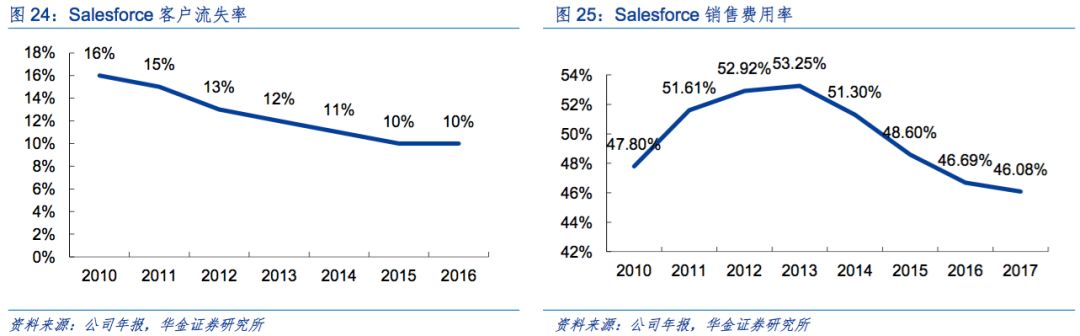

“公司产品定位于中小企业,公司一直注重销售费用的投入,销售费用占收入比重一致保持在较高水平,基本在 45%以上,2011 年公司为发展新客户,并实现更为均衡的客户配置,将销售费用占比提升至 50%以上,公司的销售费用占比显著高于传统企业软件公司,较高的销售费用保证了公司新客户获取和老客户留存。”

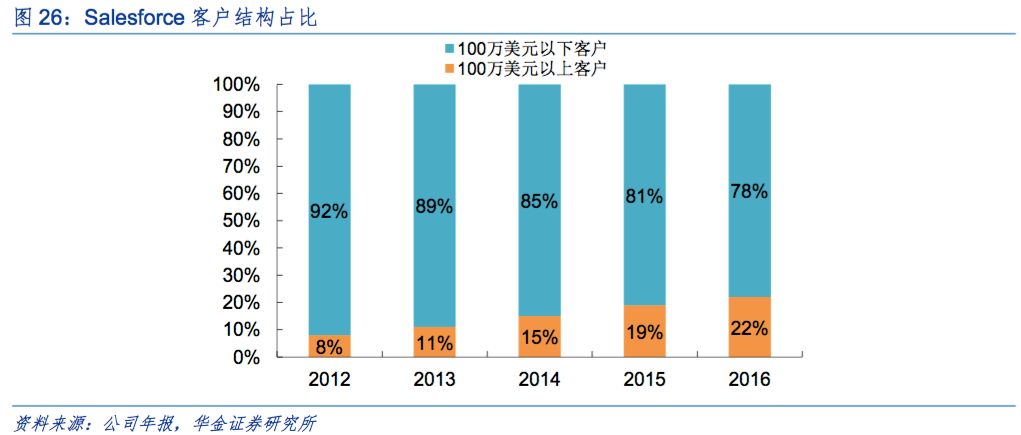

“随着美国公有云在大型企业的逐渐渗透,公司逐渐向大客户战略迈进,近年来公司用户数增速放缓,但收入增速未减,大客户的发展为公司的收入和利润增长提供保障。”

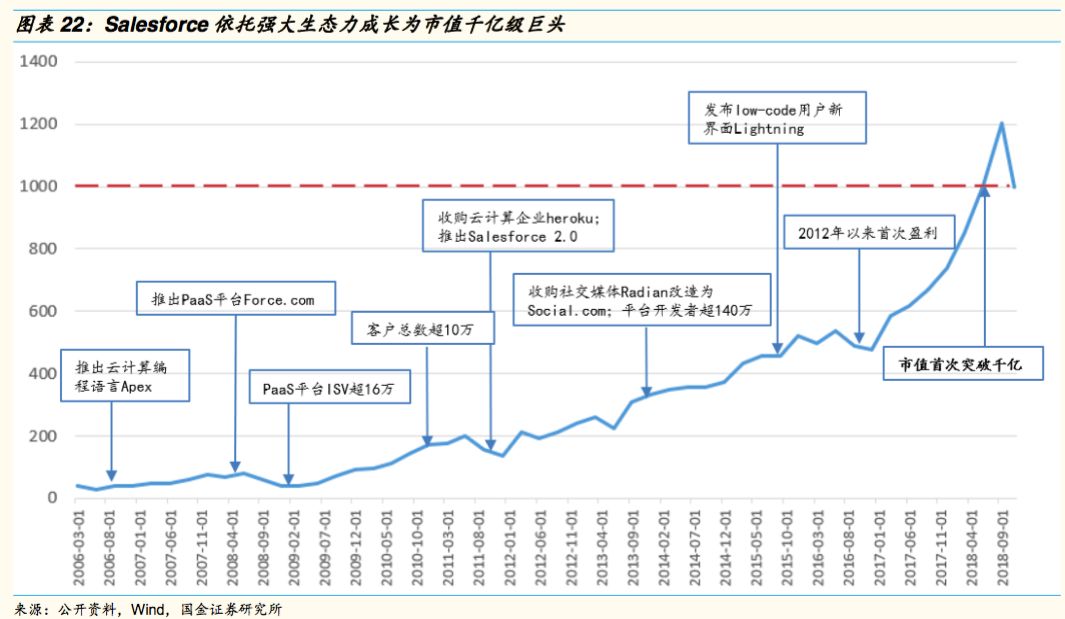

“自 2011 年,公司加大了对并购的投入,持续完善产品内容生态,其中较大规模并购为 2012年 7.36 亿美元收购社交媒体营销平台 Buddymedia,2013 年 25.34 亿美元收购数字媒体营销解决方案商 Exacttarget,2016 年以 29 亿美元收购电子商务解决方案商 Demandware 和 7.42 亿美元收购商业智能分析平台 Krux。从投资现金流来看,2011 年开始流出金额增大,在 2016 年金额上达到高点。”

“公司在 2005 年推出 APPExchange,搭建客户和 ISV 平台。2007 年推出 Force.com 的高效能 PaaS 平台,旨在体色和能够 SaaS 产品定制和性能。随着公司向大型企业战略迈进,为了方便客户灵活开发和深度定制,公司收购 Heroku,为大型企业提供高控制的 PaaS 平台。”

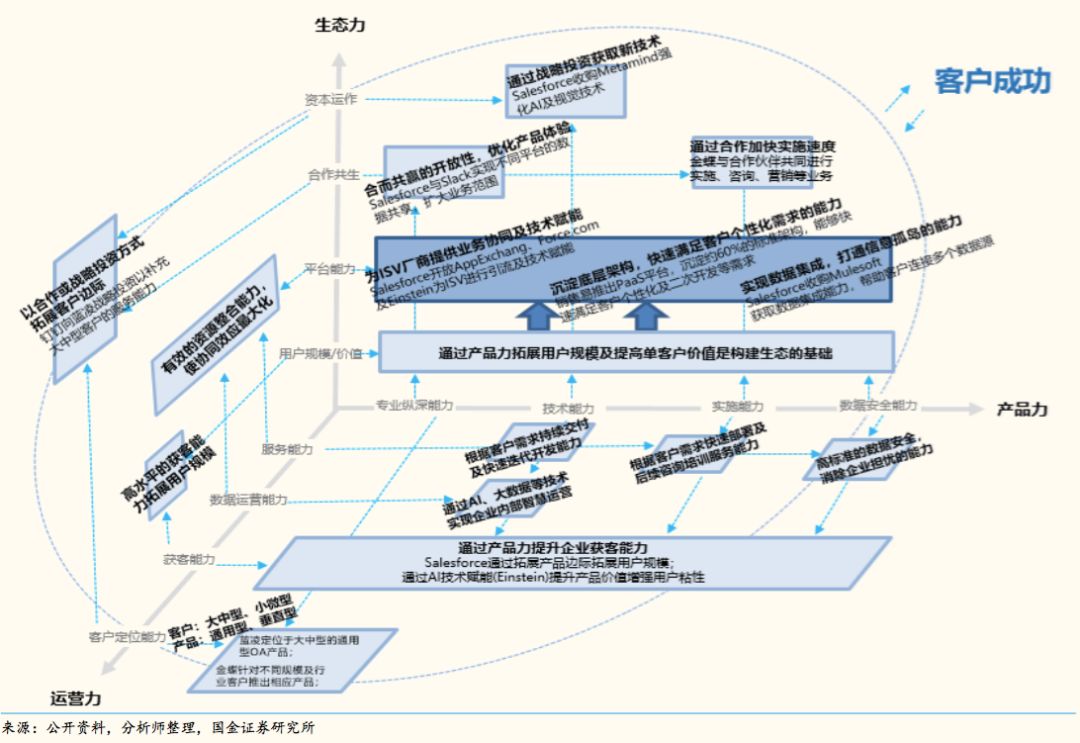

“我们认为 Salesforces 成为全球最大 SaaS 服务的企业,从产品能力上,公司从 SFA 产品起步,通过持续的内生扩展和外延并购,从通用模块和行业垂直两个维度拓展产品宽度和深度。从客户运营能力上,公司通过高额销售投入建立庞大的销售团队,产品覆盖从中小企业,并逐步扩展大企业客户,最终实现各行业、各层级规模企业用户的均衡配置,从而保证公司新客户获取和老客户留存。从生态能力上,公司从早期的 API 程序语言,到 PaaS 平台、应用程序商店、云开发语言等系列产品的布局,并通过开放 API、吸引 ISV 的开发与集成来打造生态,增强其影响力与话语权,构建竞争壁垒。”

“从 Software as a service 到 Service as a Sales。SaaS 的盈利本质是 存量客户带来的长期激活,这意味着企业需将客户成功放在经营首位,在 “满意度”的基础上不断为客户带来“价值度”是提高客户留存率的根本, 也推动着 SaaS 企业从产品向服务的转型。”

“基于大量的产业链调研和研究,我们构建了 SaaS 企业竞争三力模型,试图

更加清晰的展现 SaaS 行业竞争中企业需要具备的各种能力。我们认为,在SaaS 行业取得竞争优势的企业需具备切中需求痛点的产品力,高效的运营

力及完善的生态力。需要注意的是,企业的每一种能力并不是分裂独立的,

而是协同互补的,不同能力的组合间产生巨大的合力才是企业在竞争中制

胜的本质。”

“产品力是 SaaS 企业发展的基石。我们认为,产品力是企业能否真正解决客

户需求痛点的关键所在。这包括行业纵深能力、技术能力、实施能力及数

据安全能力等。”

行业纵深能力: B 端市场不同于 C 端,企业级用户对价格相对不敏感,其更关注软件是否能够真正帮助企业解决问题。这就需要 SaaS 厂商在企业级市场中拥有足够积累,横向来看,需对 ERP/CRM/OA 等软件有深刻理解;纵向来看,对制造、医疗、金融等下游垂直应用行业有全面把握。提供与企业需求完全适配的 SaaS 服务是获得客户成功的关键。

技术能力: 我们认为,SaaS 企业的技术能力包括 AI、大数据、IoT、微服务、DevOps 等。云计算时代,SaaS 不仅仅是简单的软件上云,更要摆脱传统软件时代烟囱式的数据隔离,实现数据效用最大化。这需要SaaS 厂商具备较强的 AI 及大数据分析能力。同时,大中型企业业务复杂,个性化需求强,厂商向 PaaS 层拓展是必然趋势。我们认为,SaaS时代,技术能力是必不可少的底层支持,能够进一步强化企业的核心竞争实力,提升客户体验。

实施能力: 能够将行业零散需求翻译为解决方案场景,再通过软件配置进行落地;实施速度及效果决定着用户体验。

数据安全能力: 我国云计算尚处 1.0 时代向 2.0 的转换期。传统企业上云过程中最大的障碍来自于对数据安全的担心。一方面,企业具备利用自身数据提升经营效率的需求;另一方面对经营数据泄露的隐患有较大顾虑。能够提供全面数据安全保障的厂商具备更强的竞争力。

“运营力是存续发展的保障。我们认为,运营力包括客户定位能力,获客能力,数据运营能力及服务能力。”

客户定位能力: 我国 B 端市场企业规模及类型纷繁众多,不同行业的大中型、小微型企业需求不同;清晰的客户定位能够让企业更有针对性的满足不同客户的个性化需求。

获客能力: SaaS 行业的获客能力除了受产品力影响外,还包括公司对销售渠道的投入力度,销售模式的选择及对销售人员的激励方式等。

数据运营能力: 企业通过新兴技术实现自身的智慧运营,同时向合作伙伴客户进行赋能。

服务能力: 售前售后响应客户需求的能力,包括响应市场,培训部署、咨询服务等能力。

“生态构建是发展的最终方向。我们认为,未来的 SaaS 不是烟囱式的工具,而是以业务为导向、真正贴合企业多样化需求的智能化服务。个体企业难以具备满足海量差异化需求的能力,在此背景下,构建生态实现不同企业间的协同互补将成为行业未来的发展方向。从海外巨头的发展历程来看,Salesforce 于 2005 年推出企业级软件交易市场 AppExchange,06 年向开发商开放了 PaaS 平台,平台上开发的应用可以直接通过 AppExchange 进行交易。通过 PaaS 平台,Salesforce 逐步建立了完善的生态圈,迅速在市场上占据主导位置。”

“我们认为,兼备技术与规模的 SaaS 企业未来将会依托自身核心 SaaS 产品,横向拓展产品种类,纵向上层 PaaS 延伸,并逐步将自身资源及能力对外开放,打造完善的 SaaS 平台。参考海外 Salesforce、Adobe 的发展路径,生态级 SaaS 企业有望达到千亿级别市值。我们认为,企业的生态构建能力包括用户价值,平台能力,合作共生及资本运作能力。”

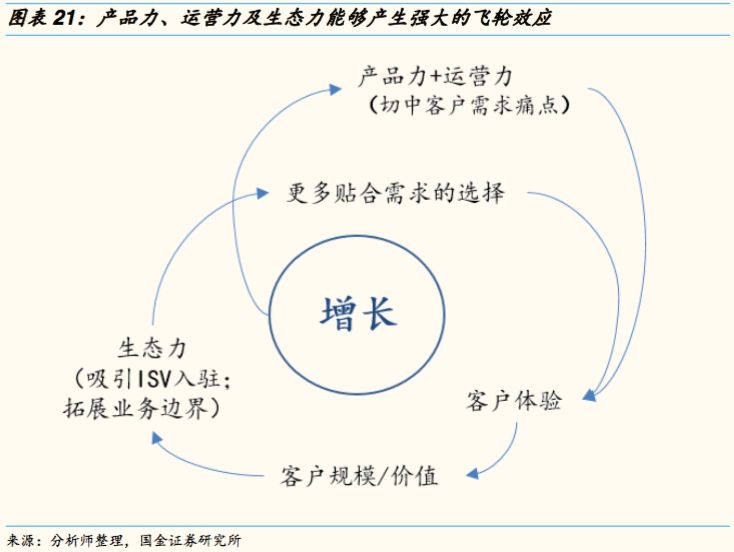

“SaaS 企业的产品力,运营力及生态力能够形成强大的飞轮效应。兼具产品力、运营力及生态力的SaaS企业有望诞生千亿级巨头。产品力及运营力是企业切入行业并建立一定竞争地位的基础,以此方式提升客户体验扩大客户规模;在累计一定客户规模后,通过生态力与 ISV 厂商合作,拓宽业务边界,向企业级客户提供更多贴合需求的选择,从而进一步强化客户体验。”

中国市场缺乏小微客户的基石。改革开放以来,中国toC互联网伴随着人口红利蓬勃发展,免费至上、体验为王的产品被广大终端消费者所青睐,大量创业者涌入toC赛道,还有toC资本的快速跟进,短短几年催熟了一大批初创企业。随着阿里钉钉和企业微信等巨头以免费的形式切入toB市场,大量小微企业使用其产品,导致小微企业对SaaS软件的付费意愿极低,直接用免费的。很多SaaS企业不得不去寻找中大型客户,所以导致中国SaaS企业中小微这一类客户群体是断层的,而美国SaaS企业的早期正是靠着大量的小微企业不断发展起来的,有一个金字塔从下到上的基石,再一步一步去做中大客户,从而发展PaaS平台为ISV赋能。阿里钉钉和企业微信目前仅仅能服务于小微企业,对于中大型客户做的深度和广度还远远不够,所以说中国to B市场的生态是紊乱的。

中国SaaS企业很少注重客户的续约率,盲目获取新客户,很少有客户成功团队,即便有的话服务能力也完全跟不上产品的扩张发展,SaaS订阅模式的核心就是续约和拉新,二者缺一不可。

以上引号中的言论参考了国金证券和华金证券的研究报告!

以上是关于美国 SaaS 企业发展的顺风顺水,中国SaaS企业为什么活的“饥寒交迫”?的主要内容,如果未能解决你的问题,请参考以下文章