数据分析私募其他类备案数据背后的私募变局

Posted 私l募l参考l消息

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了数据分析私募其他类备案数据背后的私募变局相关的知识,希望对你有一定的参考价值。

【数据分析】私募其他类备案数据背后的私募变局

(一)不断被弱化的私募其他类

作为私募基金中非常特殊的一类,私募其他类相比于私募股权类、私募证券类,其受到的关注度更小。

不同于以上两类,债权资产投资占据其他类基金投资中非常大的比重。其中应收账款收益权、不良资产投资一直是其他类基金投资的主流资产。

因此,当前强监管背景下,去杠杆,去通道,加强对债市的监管。对于其他类基金产生了非常大的影响与冲击。

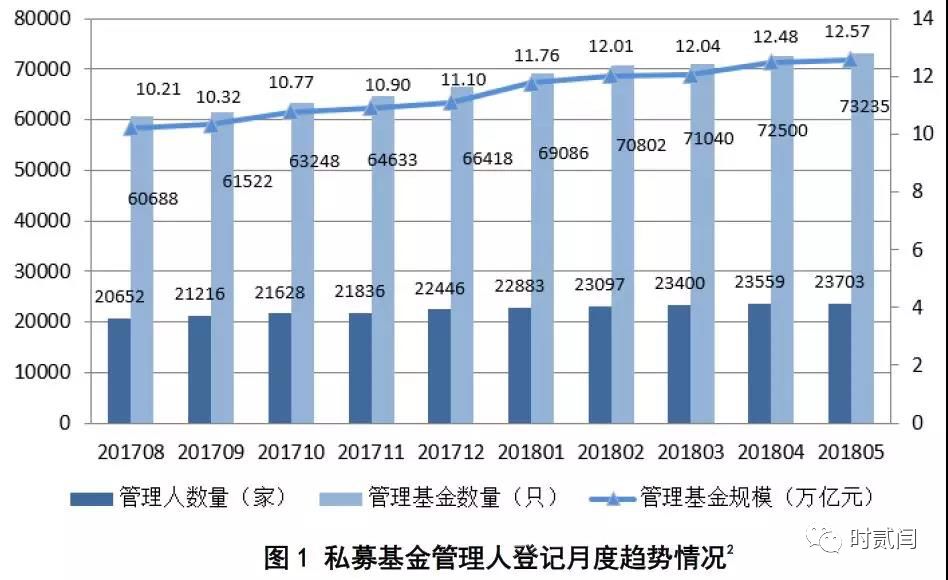

从私募行业数据上看,截至2018年5月底,中国证券投资基金业协会已登记私募基金管理人23703家,较上月增长0.61%;已备案私募基金73235只,较上月增长1.01%;管理基金规模12.57万亿元,较上月增长0.68%。私募基金管理人员工总人数24.40万人,较上月增加610人。

于是产生了一个奇怪的现象,行业整体发展欣欣向荣的同时,其他类私募基金却与这幅场景无关。

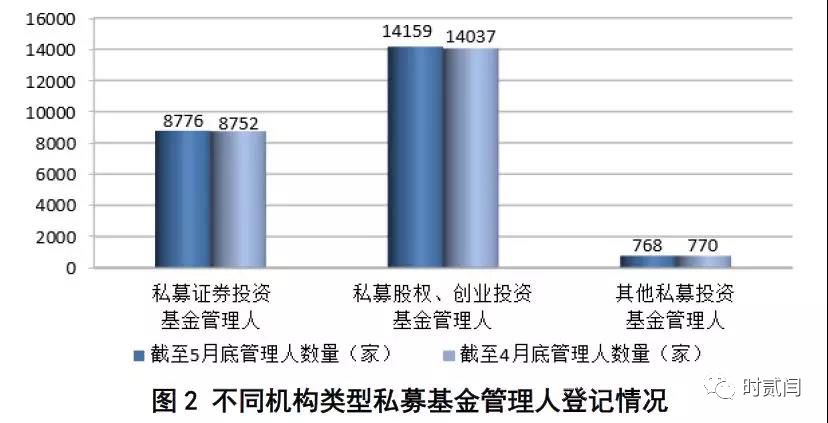

根据证券基金业协会数据,截至2018年5月底,已登记私募证券投资基金管理人8776 家,较上月增加24家;私募股权、创业投资基金管理人14159家,较上月增加122家;其他私募投资基金管理人768家,较上月减少2家。

这其中,我们可以看到,股权类基金管理人增加最多,证券类基金受到股市影响,增加较少。而其他类私募基金管理人,不但没有增加,反而减少两家。

同样的情况,也反应在备案基金产品与规模上。

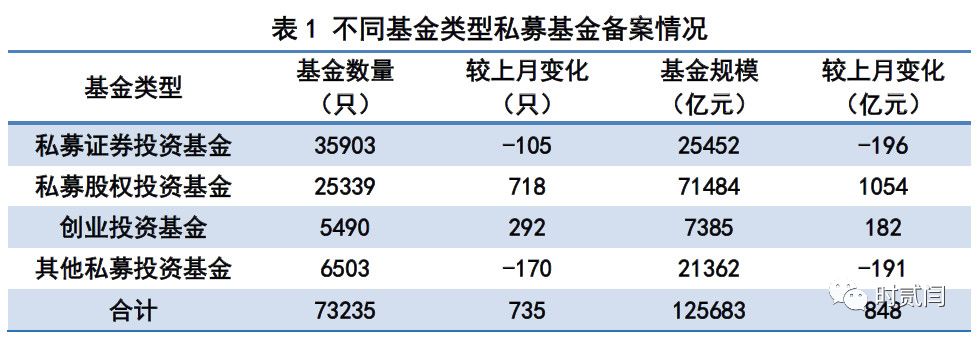

根据协会数据,从已备案的私募产品数量上看,截至2018年5月底,已备案私募证券投资基金35903只,基金规模2.55万亿元,较上月减少196.33亿元,减少0.77%;

私募股权投资基金25339只,基金规模7.15万亿元,较上月增加1054.05亿元,增长1.50%;

创业投资基金5490只,基金规模0.74万亿元,较上月增加181.90亿元,增长2.53%;

其他私募投资基金6503只,基金规模2.14万亿元,较上月减少191.49亿元,减少0.89%。

最后,我们会发现,相比于股权类基金、证券类基金,不管是其他类私募管理人,还是其他类基金,都在不断减少。

而目前基金协会对其他类基金管理人处于暂停备案的状况,截止2018年6月底,仅仅有一家获得其他类管理人备案——路博迈海外投资基金管理(上海)有限公司。

(路博迈则是一家成立于1939年的国际性投资管理公司,在对冲业务上业绩斐然,是名副其实的华尔街背景。公开数据显示,截至今年3月31日,其资产管理规模2670亿美元。早在2017年11月9日,路博迈旗下的路博迈投资管理(上海)有限公司完成登记成为外商独资私募证券投资基金管理人。)

所以在当前市场背景下,针对于债权投资的其他类私募基金其生存空间不断被压缩,尤其是债权投向受到更为严格的监管。

针对于私募其他类投资领域,在过去主要有以下十三类:1. 不良资产收益权2. 应收账款收益权3. 委托贷款4. 租赁收益权5. 票据收益权6. 信托贷款7. 股权收益权8. FOF9. 股权加债权收益权10. 信托收益权11. 保理12. 债权收益权 13.文创(艺术品、影视)。

但在基金业协《私募投资基金备案须知》(2018年1月12日)要求私募基金不能偏离投资本质,禁止私募基金从事借贷活动。

具体而言,基金业协会是从底层资产以及投资模式,两个角度对私募基金进行规制。

在底层资产方面:《私募投资基金备案须知》规定了以下不属于私募基金范围的情形:

1、底层标的为民间借贷、小额贷款、保理资产等《私募基金登记备案相关问题解答(七)》所提及的属于借贷性质的资产或其收(受)益权;

从《私募投资基金备案须知》中可以看到,本次备案须知核心禁止的就是属于借贷性质的资产或收益权。同时根据《私募基金登记备案相关问题解答(七)》中所提及的禁止资产有:

“兼营民间借贷、民间融资、配资业务、小额理财、小额借贷、P2P/P2B、众筹、保理、担保、房地产开发、交易平台等业务的申请机构,这些业务与私募基金的属性相冲突。”

因此,被《备案须知》及《私募基金登记备案相关问题解答(七)》直接禁止的底层资产有:

民间借贷、民间融资、配资业务、小额理财、小额借贷、P2P/P2B、保理等业务相关的资产或这些资产的收(受)益权。

因此,委托贷款,保理资产,信托贷款这三类债权投资投向,已经被禁止。

(二)近三月私募其他类产品备案中变化与分析

从近三个月私募其他类产品备案上,更能看出强监管下,私募其他类投资的变化。

根据四月、五月、六月私募其他类产品备案情况,做出如下对比分析:

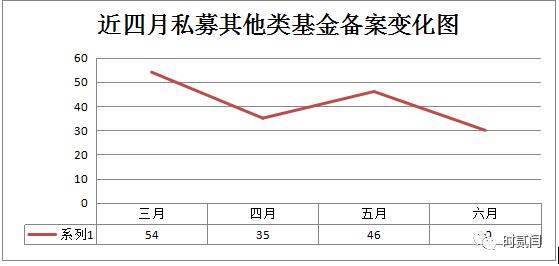

首先是近四个月私募其他类基金备案变化,从图表中可见,从三月的54支备案产品,到六月的30支备案产品。

私募其他类产品备案逐步走低,除五月有一定增长外,每个月私募其他类备案产品稳定在35支左右。

相比于《备案须知》出台前,私募其他类每月备案产品数量经历腰斩。监管的变化,直接导致过去能备案的产品被禁止,一些资金投向被重新调整,也促使其他类私募管理人改变以往投资模式,根据监管的要求,设计产品,完成备案。

这一点,也反应在四五六月的备案产品明细中。下面,我们根据四五六三个月产品备案情况,来分析,在监管变动背景下,私募其他类基金如何去适应,如何去生存。

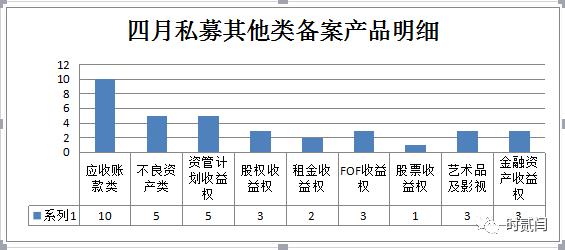

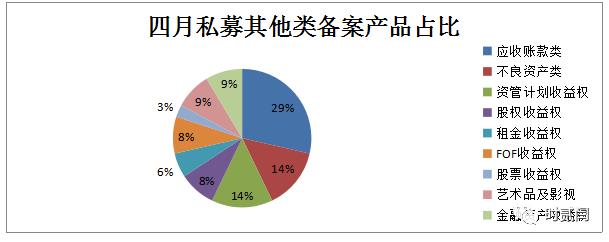

(1)四月备案数据分析

根据中国证券基金业协会公开的四月私募其他类基金备案数据,四月共有35支私募其他类私募基金备案,其中应收账款类产品占比最多为29%,有十支备案产品,不良资产类、资管计划收益权类位列二三位,分别有五支备案产品。

而在3月份,共有54支私募其他类基金备案,相比于三月,四月份下降了将近三成。

根据这35支私募基金投向研究,我们发现诸多政府类项目,尤其是基建类项目,通过股权收益权和应收账款投资两种方式,实现私募渠道融资。

以HY资产上海静安城市改造项目私募基金为例,其基金募集的资金主要收购上海YM项目经营管理有限公司所持有的上海XMY企业管理有限公司的40%股权收益权(标的股权收益权)。

上海XMY企业管理有限公司是“YMX空间”产业园项目的项目公司,负责该项目的运营。也就是说,其通过收购项目公司股权的方式,进而间接投向基础项目之中。这也是目前房地产项目中,很常见的操作——明股实债。

再以WL八号碧江苗圃小镇建设私募基金为例,其基金投向用于受让贵州华丰农业投资开发有限公司对铜仁市碧江城市建设开发投资有限公司享有的¥120,000,000.00的应收款项债权,资金最终用于贵州省铜仁市碧江区坝黄苗圃小镇农旅结合示范园区建设项目。

从底层资产上看是对城投公司的应收账款收益权,但更深层次上,是为城投公司的建设项目融资,也就是本基金说明中的贵州省铜仁市碧江区坝黄苗圃小镇农旅结合示范园区建设项目。

因此,单从四月备案来看,应收账款成为众多资产投资的变相渠道,通过设计成应收账款模式,进而获得协会备案,实现资金投资。

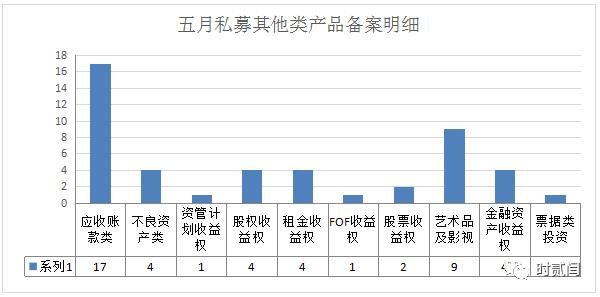

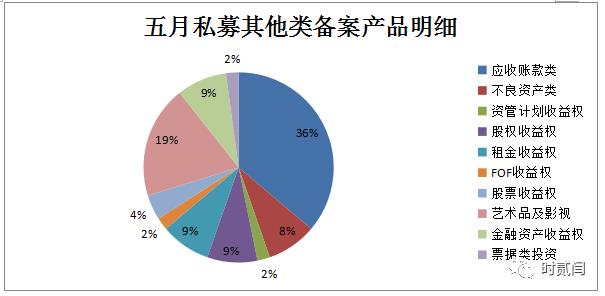

(2)五月备案数据分析

根据中国证券基金业协会公开的五月私募其他类基金备案数据,五月共有46支私募其他类

私募基金备案。

其中应收账款类(含融资租赁类资产投资)基金仍占据主流,占比36%。

其中值得注意的是,一直被认为难以备案的票据类资产私募基金,在五月有一支实现备案。

同时五月备案产品中,影视类投资基金激增,占比增加到19%。在影视投资方面,既有针

对于明星的演艺项目投资,又有针对影视剧、网络大电影的投资,可谓是紧跟娱乐圈热点。

同时不良资产类投资,一直较为稳定,从三月四月五月情况来看,应收账款、不良资产仍是当前其他类备案的主流。

其中一直受到市场注意的租金收益权产品,也有很多突破,如:深圳QHML投资管理有限公司管理的“JSML产业长租公寓壹号私募投资基金”针对最近火热的长租公寓租金收益权进行投资。

再比如苏州TEHC资产管理有限公司管理的“TESJ新华办公租金私募投资基金”针对写字楼宇租金收益权进行投资等等。

在五月一些大的私募管理机构,有多支产品备案,如上海歌斐资产管理公司(诺亚财富体系)有6支产品实现备案,为五月备案机构之首。般若资产、矩州资产等均有两支以上产品备案。

因此在私募其他类备案中,头部管理机构的备案能力,管理能力更为集中,获得备案通过概率远远高于中小机构。私募其他类管理机构之间,开始进一步的分化。

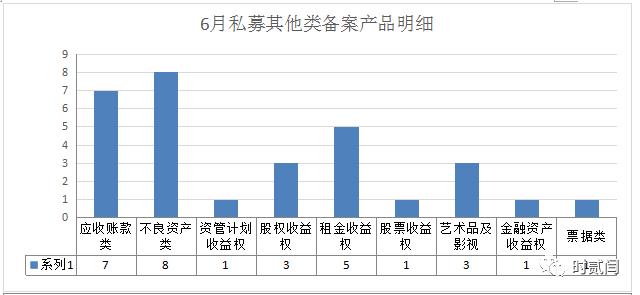

(3)六月备案数据分析

根据中国证券基金业协会公开的六月私募其他类基金备案数据,六月共有30支私募其他类私募基金备案。

其中不良资产类投资占据了六月私募其他类备案的主流,共有8支不良资产类产品完成备案。

同时应收账款类投资依旧受到亲睐,国道建设、火车站建设、机场建设等基建投资通过应收账款的方式,实现募资。

如:扬州衡凯投资管理有限公司的镇江新区高铁场站配套项目私募投资基金,其投向为用于投资镇江火车站南北一体化改造、连淮扬镇铁路镇江枢纽东站、新区站、新区机场二期建设及水上跑道5个项目。

同时城投公司也进一步加强与私募管理机构合同,在六月有两支针对城投公司的基金实现备案,分别是贵州省遵义市城投以及陕西国投。

结合六月备案情况,我们可以看到私募其他类产品备案中,相比于其他投向,不良资产类、应收账款类,是当前较为容易的备案类型。我们上文提到的地产系,政信系也通过设计成这两类方式来实现备案与融资。但同时像租金收益权、股权收益权项目,也有一定增长。私募其他类行业内部的创新也在继续。

(三)从数据解读私募其他类投资的变化与影响

最后,根据以上数据,我们可以看出强监管对于私募其他类基金产生了如下影响:

1.私募其他类债权投资范围被缩小。

从备案须知发布后,针对与纯信贷性质资产投资被禁止,过于以信托信贷、银行委贷为投资标的的私募基金产品不予备案,直接导致了相关备案私募基金数量锐减。

同时投资范围减少,备案标准的提升,也导致私募其他类管理机构数量不断减少,整个行业也受到相应的冲击。

2.应收账款成为重要投资模式。

对于政信类项目,如:PPP项目、城投债,其与私募基金的合作模式主要通过应收账款的方式。

同时对于房地产企业融资,其不能像过去直接获得融资,而是通过项目公司应收账款的方式,间接获得融资。

但对于这两种方式,在未来是否会被协会禁止,而要看后续备案要求的出台。

目前,从备案情况上看,一直被担心的政信类项目和房地产项目仍可备案发行。

3.其他类管理机构进一步分化,大机构头部优势明显。

针对目前备案难的情况,大的其他类私募管理机构,借由丰富的项目管理经验,成熟的项目架构设计,仍可以获得协会备案。

但对于中小机构而言,其面临备案情况十分严峻。这种备案优势,也进一步帮助大机构处于行业核心地位,提升中小机构竞争的难度,加剧整个行业进一步分化。

4.其他类基金产品模式创新值得注意。

一方面,针对影视投资的其他类产品,其投资方向更为丰富,投资内容更为多样。

私募与影视行业的合作上,未来或许会成为私募其他类重要的投资方向之一,这点也值得行业的重视。

另一方面,针对租金收益权产品,出现针对写字楼租金收益权产品以及最近火热的长租公寓收益权产品,体现私募其他类管理机构对于行业发展的敏锐视角,这样模式上的创新,也为其他类未来投资开拓了新的方向。

5.监管层对其他类基金并未一刀切,仍留有发展空间。

从日趋稳定的其他类基金备案可以看出,监管层对其他类基金的投资领域虽有限制,但仍留有空间。

针对于债权投资领域的,不良资产、股权收益权、金融资产收益权、应收账款收益权监管层仍是认可与允许的。

其监管核心在于对纯信贷资产投资的限制,而对于存在真实贸易背景,投向实体企业的项目,是予以支持的。

同时,从六月出现第一家新备案其他类基金,也可以看到,监管层对其他类基金的监管闸门慢慢放开。再到最近第四类牌照“资产管理”牌照可能推出,未来其他类的发展值得期待。

以上是关于数据分析私募其他类备案数据背后的私募变局的主要内容,如果未能解决你的问题,请参考以下文章