从历史数据分析2019年零售药店的市场前景

Posted 药械代理商

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了从历史数据分析2019年零售药店的市场前景相关的知识,希望对你有一定的参考价值。

微信7.0新版本的【点赞】变为【好看】了,药联社长期坚持分享药械圈资讯和数据不易,花费了大量的时间和精力,走过路过的老铁阅读后顺手点下文末右下角的【好看】和转发,就是对我最大的支持啦!

药店是出售药品的商店和药铺。中国零售药店数量稳定,药店连锁化率持续提升,目前,药店是药品消费第二大终端,增速逐渐快于医院端销售增速。处方外流,药店分级,人口老龄化加剧,药店行业迎来新的发展机遇。

药店行业概况

药店是出售药品的商店和药铺,上游连接医药制造商或批发商,下游为消费者提供药品、医疗器械、保健品等医药健康产品。药店是药品消费第二大终端,增速逐渐快于医院端销售增速。药店分为三类:连锁药店、单体药店、网上药店。

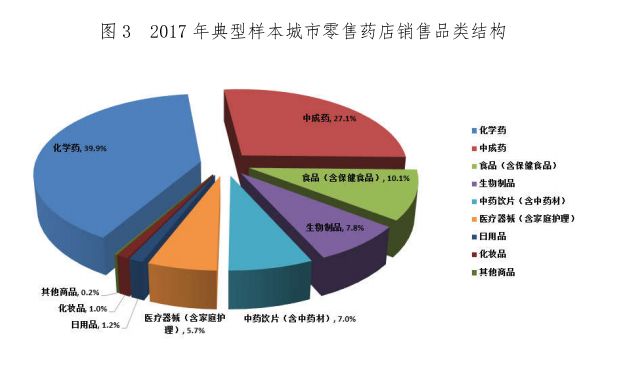

据中国医药商业协会典型样本城市零售药店2017年品类销售统计,零售药店销售额中的药品类居主导地位,占零售总额的81.8%,其中西药占47.7%(化学药品占39.9%、生物制品占7.8%),中成药占27.1%,中药饮片占7.0%;

非药品销售占比18.24%.其中食品(含保健食品》占10.1%。医疗器械(金家庭护理》占5.7%,百药妆品、日用品、其他商品这三类占比不足3%。

医药行业市场现状

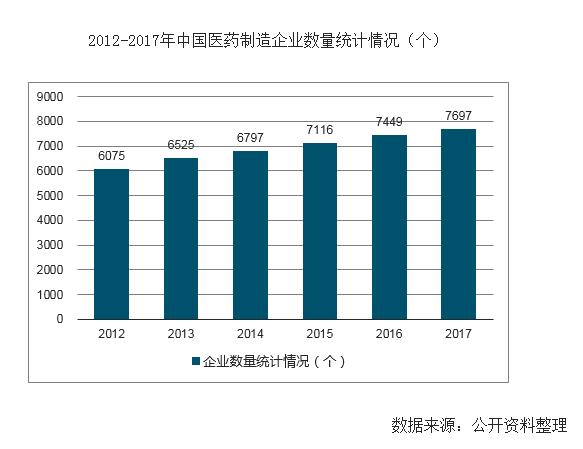

截止至2017年底,中国医药制造业企业数量已达7697个,比上年同期增加248个。纵观2013-2017年我国医药企业数量不断增加,五年间共增加了1172个,增长十分迅速。

近五年,我国化学药品原药、中成药产量整体较为稳定。2017年,我国化学药品产量达347.8万吨,与上年同期相比增长1.6%。中成药产量达364.6万吨,与上年同期相比增长6.5%。

近几年,中国七大类医药商品销售总额持续增长。2017年突破2万亿,同时增速有所放缓。药品零售额也不断增加。

2014年突破3000亿元,2017年翻番突破4000亿元,同比增长9.0%。但是,自2013年以来,中国药品零售额增速呈现下滑的趋势。

近年来,国家对医药卫生事业的投入加大,资本市场迅猛发展,医药工业保持了较好发展态势,整体利润水平平稳增长,国内规模以上医药制造企业经营状况良好。

2017年全国医药制造业企业营业收入2.82万亿元,实现利润总额3314.1亿元。医药行业毛利率达到32.4%,与上年相比提高3个百分点,医药行业利润率达到11.8%。与上年相比增加1.1个百分点。

药店行业市场现状

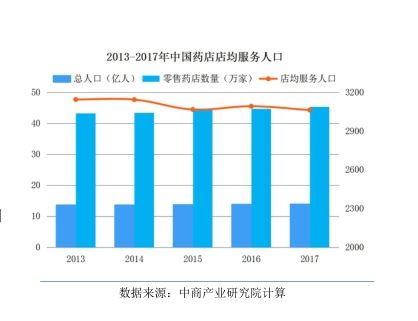

我国零售药店的虽然发展时间较短,但成长速度快,零售药店网络已在全国铺开。2017年我国零售药店数量为45.4万家,相较于2013年增加2.1万家。

整体来看,目前我国零售药店总数量处于相对稳定水平。

经计算,2017年,中国药店店均服务人口为3064人/家,根据美日统计局的数据,2016年美国的店均服务人口约5250人/家,日本药妆店的店均服务人口高达7052人/家,说明我国的药店服务能力以及大众对药店的消费认知与美日相比仍有较大提升空间。

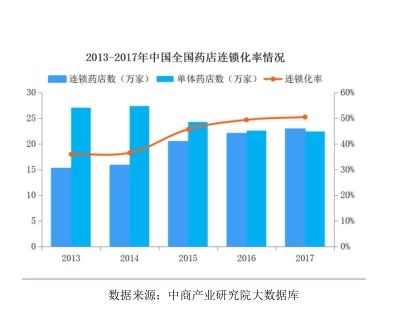

从2014年左右开始,药店行业进入结构性调整阶段,单体药店的数量开始呈下降趋势,药店的连锁化率开始快速提升,药店发展从行业数量提升开始向集中度提升转型。

2017年连锁药店数量首次超过单体药店,连锁药店数量为22.9万家,连锁化率由2016年的49.4%升至50.4%。

药店行业整体销售规模(包括非药品)2017年约为3700亿元,2010-2017年8年来基本维持两位数年增长(医院端降至8%左右),逐渐快于医院端销售增速。

近几年,中国药品流通直报企业主营业务营收和利润总额持续增长。2017年,全国药品流通直报企业主营业务收入14620亿元,扣除不可比因素同比增长9.0%,增速同比下降2.6个百分点。利润总额363亿元,扣除不可比因素同比增长10.9%,增速与上年持平。

2017年全国药品流通直报企业平均毛利率7.2%,同比上升0.2个百分点。平均利润率相对稳定,2017年达到1.7%,同比下降0.1个百分点。

药店行业发展阻力

药店通常具有便利性、及时性等特点,连锁零售药店需要依靠规模与口碑吸引客流量,因此连锁药店通常通过跨区域扩张的方式扩大经营规模,而不同区域针对药店的设立以及监管条件不同,因此零售药店在进行异地扩张的过程中,需要应对不同区域不同部门的对门店的设立批准与监管。

医保定点药店资格是医药零售行业重要的竞争资源。在我国零售药店发展初期,一些单体药店凭借在当地区的社会资源,较早获得医保定点药店资格,从而形成天然的竞争优势。

而新进入药店如果不具备医保定点资格,在竞争上就相对较弱。目前各地区已经开始逐步放开关于零售药店医保资格审核,未来有望打破某些医保定点药店的“垄断”地位。

专业化的服务能力是零售药店增强患者体验,吸引客流量的重要因素。

近五年,中国注册执业药师注册数量持续增加,2017年增至40.8万人,药店执业药师配置率82.2%。根据《国家药品安全“十二五”规划》要求,到‘十二五’末,所有零售药店和医院药房营业时需有执业药师指导合理用药”。

因此按照1:1(大型门店配置比例通常为1:2)的比例进行配置,我国执业药师数量仍存在较大缺口。目前大型连锁药店注册医师配置率相对较高。

在我国医疗卫生体系的发展过程中,公立医院拥有相对更优的医疗资源优势,通过医生的处方权,公立医院形成了以“药”养“医”的局面,因此我国零售药店的发展长期受制于处方来源。

2017年我国三大终端药品销售额为16118亿元,其中公立医院终端市场份额占比为68%,零售药店终端市场份额占比为22.6%,医疗终端市场份额占比为9.4%。

药店行业发展驱动力

自从2009年新医改提出药品“零加成”到今天,政策不断加码,政策发布密度与推行力度都不断加强,未来公立医院更多利润的来源将从药品销售,向医疗服务转变。

随着“药占比”、“药品零加成”等政策的不断推行,公立医院门诊药房从“盈利端”逐渐向“成本端”转化,公立医院处方外流的动力逐渐形成,处方外流逐渐形成一种趋势。

我国医疗资源发展不平衡,医疗资源主要集中在二、三级医院,从而导致三甲医院出现“一号

难求”的局面,而基层医疗机构则出现就诊率较低的情况。随着分级诊疗的推行,基层医疗机构将逐渐分流出部分二三级医院对药品的需求。同时由基层医疗卫生机构也同样具备了一定的“诊疗”基础,因此在“处方外流”的趋势下,有望首先受益。

随着政府推动处方外流的决心与动力(医保控费)加强,一系列政策的颁布,使得零售药店承接处方外流的条件逐渐成熟。

消费升级基于人均收入水平提升的大背景,民众开始从基本消费需求向高级消费需求切换。而作为马洛斯需求理论中安全需求的重要代表,医药保健是消费升级的重点领域。国人医药消费升级主要表现为:医药产品提价,产品结构升级:消费者从低端剂型向高端剂型转移。

2000年中国进入老龄化社会,目前,中国已经成为世界上老年人口最多的国家,据国家统计局最新数据,近几年,中国60岁以上老年人口数量不断增长,2013年突破2亿,占比仅14.9%,2017年达到24090万人,占比突破17.3%。

随着人口老龄化程度加深,未来中国老龄人口将进一步增加。人口老龄化的加剧将带来老年群体医疗、保健需求的急剧增长。

快速城市化、缺乏运动的生活方式、变化的饮食习惯以及日益增加的肥胖度加剧了慢性病的上升趋势,特别是癌症、糖尿病、高血压。

预期到2026年上述三种疾病的发病率将分别提高至0.7%、14.4%及27.8%,即发病率或出现翻倍。慢性病患病率的上升,将产生长期用药及科学疾病管理成本,带动中国医疗开支增加。

药店行业发展趋势

药品属性特殊,网售处方药政策尚在讨论中,医药电商受限多,线下零售药店难以被电商取代。

随政策放开医药电商有望逐步发展,以线下为主,线上辅助的O2O模式是药店新零售发展趋势。

慢病管理对于连锁药店来说就是提高顾客对于连锁药店企业和门店的忠诚度,这其实与其它吸客手段是一样的,知识慢病管理更显专业和特色,体现出连锁药店的经营水平,因为慢病管理对于连锁药店来说,满足的是顾客的核心需求。

连锁药店竞争的根本,是商品力的竞争,没有特色的差异化的完美的商品体系,就不能体现连

锁药店的整体经营水平,因此,毫无疑问,连锁药店低级的价格竞争将会逐步被业界同行抛弃,价值链竞争时代将来临。

在整个商品体系的构建竞争过程中,强势大连锁获取供应商资源能力经进一步升级,马太效应将凸显。供应链上的产品资源与产品推广资源的获取能力成为取胜的关键,这其中包括独家经营产品的能力、特色产品经营权力。

以上是关于从历史数据分析2019年零售药店的市场前景的主要内容,如果未能解决你的问题,请参考以下文章