证券诉讼大数据分析报告

Posted 证券金融诉讼实务

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了证券诉讼大数据分析报告相关的知识,希望对你有一定的参考价值。

欢迎关注

证券金融诉讼实务

近些年来,随着经济下行、证券市场的波动加剧和证券监管的趋严,证券市场违约和欺诈事件暴增,对证券违法行为的处罚逐年增多,因此证券纠纷也日益增多,律师从事证券非诉业务越来越难。与之相反,与证券相关的诉讼及仲裁等争议解决案件的增加,加之证券市场参与主体众多、交易活动频繁等因素,我们判断,未来几年,证券争议解决案件将会越来越多,在这个领域的律师业务前景非常广阔。当前,对证券纠纷的法律实务进行研究,非常具有实务意义。

为此,笔者所在的深圳律协证券基金期货委员会自2017年中旬起,就开始组成专门的课题小组,通过司法审判大数据,对证券诉讼法律实务进行了深入的研究,历时一年多,最终写成了《证券诉讼法律实务——以大数据分析为视角》(以下简称《证券诉讼法律实务》)一书,作为我们研究成果的总结。在该书的研究基础上,结合2018年度公布的司法裁判文书数据,我们更新和补充了2018年度的司法裁判文书数据,并对证券诉讼的最新动向和趋势进行了分析,最终形成了本报告,以飨读者。

《证券诉讼法律实务——以大数据分析为视角》

深圳市律师协会证券委 / 编

法律出版社 2018年版

为充分了解和研究近几年来证券诉讼的审判状况,笔者通过中国裁判文书网、无讼案例、北大法宝、律商网(LexisNexis)、威科先行、Alpha等多个数据库进行了案例检索和分析。本报告主要以中国裁判文书网和无讼案例[1]为检索工具,按最高人民法院《民事案由规定》所列“证券纠纷”类案由进行检索,并部分引用《证券诉讼法律实务》一书的相关检索结果。本报告所引用的数据主要为截至2019年1月3日的裁判文书数据。

中国裁判文书网

无讼案例

需要提醒读者注意的是,根据《最高人民法院裁判文书上网公布暂行办法》,除特殊情况外(如涉及个人隐私、商业秘密、调解结案等),生效裁判文书应自2014年1月1日起开始在中国裁判文书网公开,故2014年之前能检索到的裁判文书不太全面。此外,笔者发现各级法院实际上并未有效执行文书上网的规定,不少法院存在着裁判文书选择性上传的问题,故2014年以后也仍有不少的生效裁判文书未能上传。由于已公布的裁判文书并不全面,笔者的统计数据并非完全准确。笔者只能通过分析已公布文书数据,试图帮助读者管窥一二。

一

证券诉讼的整体状况

1. 裁判文书的总体数量

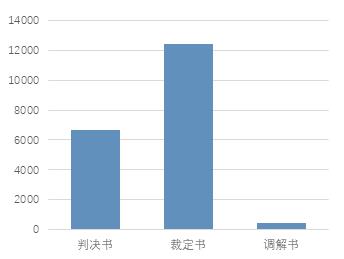

图表1:案由为 “证券纠纷” 的裁判文书

截至2019年1月3日,案由为“证券纠纷”的裁判文书共有19402份,含判决书6691份,裁定书12442份,调解书420份。数量最多的为裁定书,约占全部裁判文书的64%;其次为判决书,约占全部裁判文书的34%;调解书最少,约占全部裁判文书的2%。

判决书:法院通常仅公布已经生效的裁判文书,公布二审生效判决的,往往不公布一审判决(经统计,仅有非常少数案件同时公布一、二审判决)。故我们根据上述判决书数量来推算人民法院经过实体审理并作出生效判决的证券诉讼案件数量为6000多件。

裁定书:民事裁定属于法院在案件审理和执行过程中为解决程序性事项作出的文书,发生于诉讼的各个阶段,一个案件可能有多个裁定,因而裁定书难以代表法院实际审理的案件数量。

调解书:调解书一般是不上网公开的,实务中调解案件的数量及所占比例应该远大于此,因此上述统计数据中调解书的情况并不能反映真实情况,笔者不作讨论。

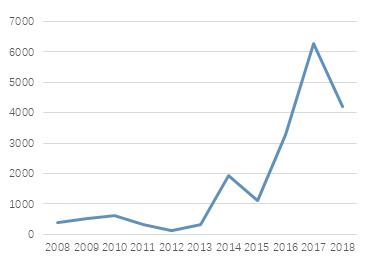

2. 证券诉讼案件数量近十年变化情况

按裁判年份统计,近十年来证券诉讼案件的裁判文书分布如下图所示:

图表2:近十年证券诉讼裁判文书数量

裁判文书全面上网制度实施于2014年,故2013年及以前的裁判文书数量可能会失真。但就近几年的裁判文书数量看,也可得出以下结论:证券诉讼案件的数量近五年来出现了爆发性增长。证券纠纷案件的裁判文书数量从2014年的近2000份增加至2016年的3200余份,至2017年超过6200份,2018年又回落到4200余份。不过,裁判文书网公布的2018年度的文书数量存在迟延现象。笔者曾在2018年1月1日对证券纠纷案件进行过数据检索,彼时2017年度的裁判文书数量仅为约4200份,但近期检索时,却发现该年度的裁判文书数量增加至6200余份。这说明在2018年期间,人民法院又陆续公布了2000余份上一年度的裁判文书。据此,笔者判断2018年度裁判文书的实际数量应该与2017年度基本持平。

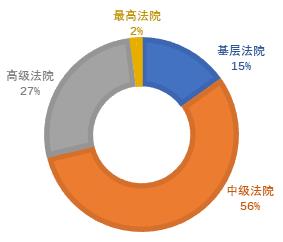

3. 证券诉讼的法院层级和审理程序分布

按法院的审理层级进行统计,各级法院审理案件的比例如下图所示:

图表3:各级法院审理证券纠纷案件的比例

根据上图,审理案件最多的是中级人民法院,占全部案件的56%;其次为高级人民法院,占27%;再次为基层人民法院,占15%;最高人民法院仅占2%,多为再审裁定。案件分布以中级法院为主的原因是,证券纠纷案件中,数量最多的是虚假陈述类案件,该类案件占证券纠纷案件的70%以上,而根据相关规定,证券虚假陈述责任纠纷一审由中级人民法院管辖,二审则由高级人民法院审理,从而导致一审由中级人民法院审理的案件占比居多,基层人民法院审理的案件反而偏少。

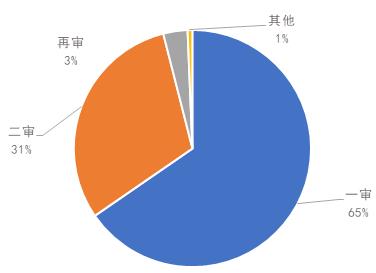

按审理程序划分,证券纠纷案件分布如下:

图表4:证券纠纷案件审理程序分布

根据上图,证券纠纷一审案件占比最多,高达65%;其次为二审案件,占比31%;再审程序或其他程序案件较少。由此推算,证券纠纷的上诉率在30%左右。

图表3:各级法院审理证券纠纷案件的比例

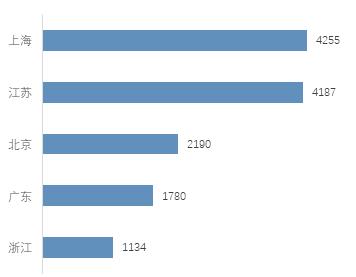

4. 证券诉讼案件的区域分布

按地域划分,上述19000余份裁判文书中,排名前五的省份(含直辖市)如下图所示:

图表5:证券纠纷案件数量排名前五的省份

根据上图,证券纠纷案件数量最多的五个省份(含直辖市)分别为上海、江苏、北京、广东和浙江,恰好是中国上市公司数量最多的前五名[2]。上述五个省份的裁判文书数量占总数量的70%。另外,前五名中,广东地区的文书数量较少,这是由于广东地区审理虚假陈述案件时相对较多地采用合并审理的方式,如佛山照明案中,近千名原告起诉的案件被合并为一个案件审理,其案件数量只计为1件,故而导致其表面上数量相对较少。

5. 证券诉讼的案件类型(案由)分布

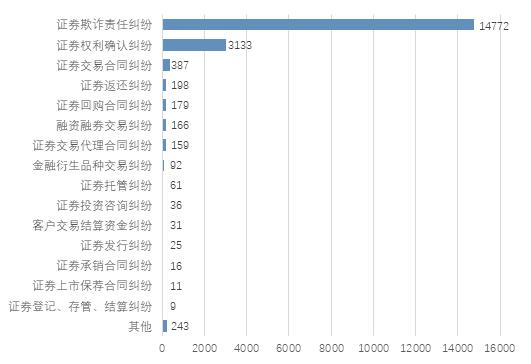

《民事案由规定》将证券纠纷分为17个子案由,其中证券欺诈责任纠纷、证券权利确认纠纷、证券交易合同纠纷等数个子案由下面又有数个孙案由。17个子案由中能检索到裁判文书的有15个,按裁判文书由多到少排序,分别是证券欺诈责任纠纷(14772份)、证券权利确认纠纷(3133份)、证券交易合同纠纷(387份)、证券返还合同纠纷(198份)、证券回购合同纠纷(179份)、融资融资交易纠纷(166份)、证券交易代理合同纠纷(159份)、金融衍生品种交易纠纷(92份)、证券托管纠纷(61份)、证券投资咨询纠纷(36份)、客户交易结算资金纠纷(31份)、证券发行纠纷(25份)、证券承销合同纠纷(16份)、证券上市保荐合同纠纷(11份)、证券登记、存管、结算纠纷(9份),另有243份文书未被归入上述子案由中。

图表6:证券纠纷裁判文书案由分布

上述案件中,证券欺诈责任纠纷裁判文书最多,约占全部裁判文书总数的76%,远高于其他类型的案件,其中绝大多数为证券虚假陈述责任纠纷。

虚假陈述赔偿案件大多以证监会的行政处罚为立案的前置条件。近几年来,由于行政监管趋严,因虚假陈述而被证监会行政处罚的案件数量大增,进而导致该类案件的民事赔偿诉讼暴增。同时,虚假陈述案件涉及的受害者(投资者)往往成千上万,上市公司一旦被处罚,起诉的人数往往成百上千,导致案件数量剧增。

证券欺诈责任纠纷又分为证券虚假陈述责任纠纷、证券内幕交易责任纠纷、操纵证券交易市场责任纠纷、欺诈客户责任纠纷四种类型,其中证券虚假陈述责任纠纷占绝大多数(详见下文)。

证券权利确认纠纷的案件数量存在大量水分

证券权利确认纠纷的裁判文书数量仅次于虚假陈述类案件,约有3100份,其中判决书约1800份。但经笔者进一步筛查发现,1800份判决书中,大部分其实属于股权确认纠纷案件而非与上市公司股票相关的证券类纠纷,真正涉及上市公司股票等证券类的案件不到800件,且该类纠纷的数量日益减少,2018年的判决仅有3份。经查,该类案件大多是陈年旧案,比如因上世纪90年代至2000年初代买社会法人股、由他人代持记名股票等历史原因导致的股票确权及返还纠纷等,实务研究意义不大。

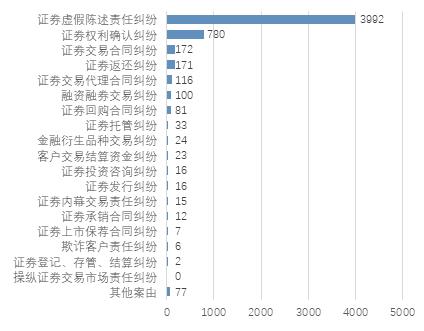

笔者试图按判决书数量来进行统计,以挤去裁定书这类程序性文书的水分,并将证券欺诈责任纠纷进一步细分为证券虚假陈述责任纠纷、证券内幕交易责任纠纷、操纵证券交易市场责任纠纷、欺诈客户责任纠纷四种类型,将证券权利确认纠纷案件数量只按780件算,则各类案件的数量如下图所示:

图表7:证券纠纷判决书案由分布

可见,证券虚假陈述纠纷案件数量远远高于其他案件,在总计6691件证券纠纷案件中,共有3992件虚假陈述案件,占全部证券纠纷案件的59.7%。此外,数量超过100件的仅有证券权利确认纠纷、证券交易合同纠纷、证券返还纠纷、证券交易代理合同纠纷以及融资融券交易纠纷。

6. 证券纠纷的案件数量远不止于此

需要指出的是,上述数据仅是笔者根据司法案例数据库检索而来。但实际上,证券纠纷的数量肯定不止于此。一者,出于各种原因,司法裁判文书实际并未全面公开。二者,不少证券纠纷案件是通过仲裁方式解决的,比如债券违约纠纷、证券回购纠纷、证券投资基金纠纷、融资融券纠纷等。单以笔者接触的某券商2016年期间发生的融资融券纠纷为例,就有高达上百起是通过仲裁方式解决的。另外,许多金额较大的合同类证券类纠纷约定以仲裁作为争议解决方式,而仲裁案件是不对外公开的。

二

证券虚假陈述案件大数据分析

(一)证券欺诈类案件概况

证券欺诈是指在证券发行和交易市场中发生的各种侵权行为的统称。证券欺诈行为又可细分为四大类,包括虚假陈述、内幕交易、操纵证券市场和欺诈客户。其中虚假陈述、内幕交易和操纵证券市场案件是我们《证券诉讼法律实务》一书的重点研究对象,虚假陈述案件又是重中之重。

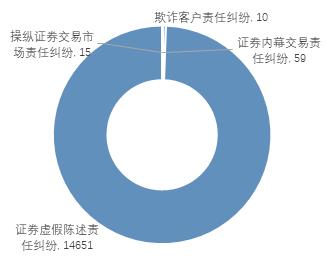

经检索,截至2019年1月3日,共有14772份证券欺诈责任纠纷的裁判文书。其中,证券虚假陈述责任纠纷有14651份,占比99%,其余为内幕交易责任纠纷(59份)、操纵证券交易市场责任纠纷(15份)、欺诈客户责任纠纷(10份,由于欺诈客户纠纷属于证券公司与客户之间的民事侵权纠纷,且通常与合同纠纷竞合,与其他三类案件极为不同,下文中不再介绍)。

图表8:证券欺诈纠纷的类型

如前所述,证券欺诈类案件中,绝大多数为证券虚假陈述责任纠纷。尤其是近几年以来,证券虚假陈述案件出现了爆发式增长。根据刘俊海、宋一欣主编的《中国证券民事赔偿案件司法裁判文书汇编》一书中统计的数据 ,上世纪90年代至2013年5月31日以前,共发生虚假陈述民事赔偿案件95宗(属于同一系列索赔案件的,计为1宗)。另根据笔者通过搜索引擎、各证券资讯网站、投资者维权征集平台、律师博客、各法院网站、上市公司公告等渠道不完全统计,2013年6月至2017年底,因虚假陈述引发的民事赔偿诉讼(含已结、在审、索赔征集中)已超过110宗,短短数年间爆发的案件数量就已超过过去十几年的案件数量。

经笔者多方搜集,自《证券法》实施以来,仅发现5宗内幕交易民事赔偿案件和5宗操纵证券市场民事赔偿案件。

5宗内幕交易案件如下:

陈宁丰诉陈建良内幕交易天山股份股票民事赔偿案(撤诉)

陈祖灵诉潘海深内幕交易大唐电信股票民事赔偿案(败诉)

黄光裕内幕交易中关村股票民事赔偿案(败诉)

单文峰诉鞠成立内幕交易广联达股票民事赔偿案(败诉)

光大证券内幕交易民事赔偿案(胜诉)

上述案件中,除陈宁丰案撤诉、光大证券案部分投资者胜诉外,其余均为原告败诉。

5宗操纵证券市场民事案件如下:

罗成操纵亿安科技股价民事赔偿案(不予受理)

程文水、刘延泽操纵中核钛白股份民事赔偿案(败诉)

汪建中操纵证券市场民事赔偿案(败诉)

贺初开、钟某诉国信证券侵权赔偿案(败诉)

鲜言操纵证券市场民事赔偿案(在审)

上述案件中,罗成操纵亿安科技股价民事赔偿案发生在2000年,法院未予立案(当时尚未放开立案受理);鲜言操纵证券市场案正在审理当中;其他三宗均为原告败诉。

内幕交易和操纵证券市场类民事赔偿案件数量少、原告胜诉难,笔者认为可能有以下原因:

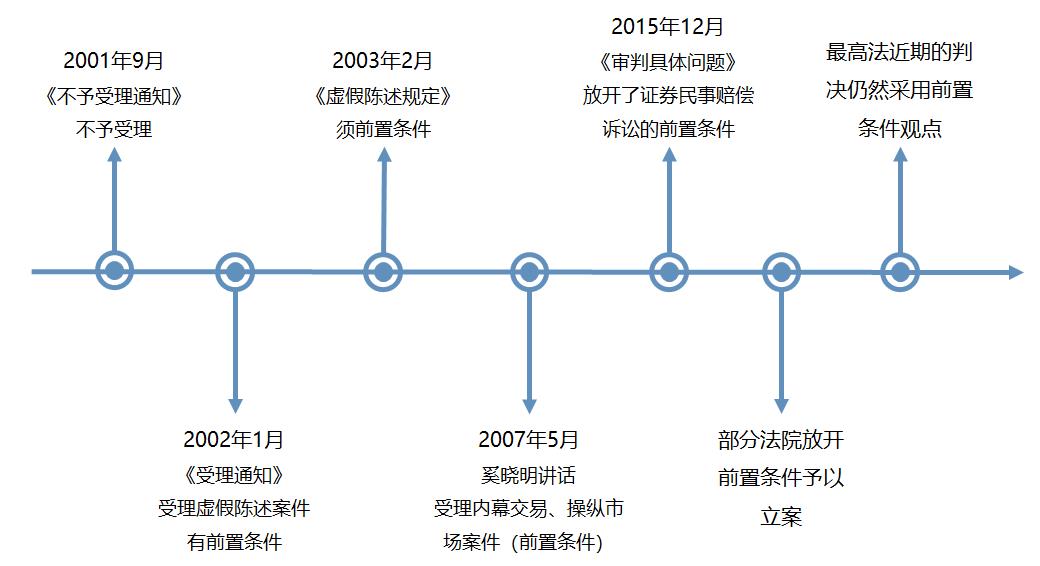

(1) 法院长期不受理这两类案件。在2007年之前,法院一直拒绝受理内幕交易和操纵市场类的民事赔偿案件;2001年9月,最高人民法院发布《关于涉证券民事赔偿案件暂不予受理的通知》,称暂不受理虚假陈述、内幕交易、操纵证券市场民事案件;2002年1月,最高人民法院发布《关于受理证券市场因虚假陈述引发的民事侵权纠纷案件有关问题的通知》,开始受理虚假陈述案件,但未放开对内幕交易与操纵证券市场案件的受理;直至2007年5月30日,最高人民法院原副院长奚晓明在全国民商事审判工作会议上的讲话中表示,内幕交易、操纵证券市场案件应予受理,此后该两类案件才放开受理。

(2) 存在立案前置条件。法院在放开受理内幕交易和操纵市场案件后,还存在立案前置条件的限制,必须以行政处罚或刑事判决为受理前提。

(3) 缺乏裁判规则,投资者难以证明因果关系。即便立案受理了,这两类案件的审理又缺乏具体可行的裁判规则,不同于虚假陈述案件的审理有司法解释为依据。尤其是在证明案件因果关系的问题上,虚假陈述案件的投资者仅需证明部分基础事实,就可推定其损失与虚假陈述行为之间存在因果关系,从而大为减轻原告的举证责任;而内幕交易及操纵市场案件通常须由投资者就因果关系负全部举证责任。由于这两类案件本身就极其复杂,往往存在多因一果的关系,投资者是极难完成举证的,故法院往往判决原告败诉,投资者维权存在严重的困难。

光大证券案带来的曙光

不过,2016年以来,已有投资者起诉光大证券内幕交易民事赔偿案胜诉,法院在审理该案中,吸收借鉴了欺诈市场理论和信赖推定原则,参考虚假陈述司法解释,推定因果关系成立,不少投资者获得了胜诉。笔者大胆预测,投资者对内幕交易和操纵证券市场行为人进行索赔维权的曙光初现。我们在《证券诉讼法律实务》一书中,也对内幕交易和操纵市场的民事赔偿涉及相关实务问题进行了详细的探讨。

(二)证券虚假陈述责任纠纷大数据分析

经对案由为“证券虚假陈述责任纠纷”的裁判文书(截至2019年1月3日)进行检索和研究,笔者发现,虚假陈述民事赔偿案件存在以下特征。

1.近几年来,证券虚假陈述案件呈爆发式增长,2018年有所回落

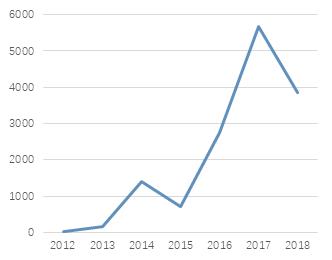

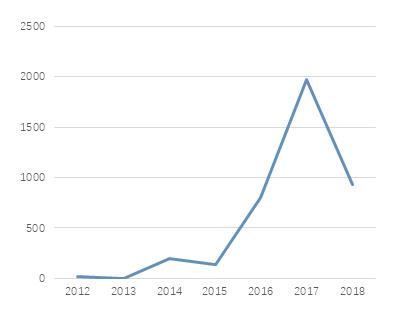

下图展示了2012年至2018年虚假陈述诉讼裁判文书的数量走势:

图表9:虚假陈述诉讼裁判文书数量

自2014年生效裁判文书上网公布以来,该类案件裁判文书数量从2014年的1300余份激增至2017年5600余份,2018年回落至3800余份(如前文所分析,公布数据存在迟延,实际应不止此数)。这似与近些年来中国股市行情的走势及中国证监会监管趋严相关。2016年,证监会共对183宗案件作出处罚,作出行政处罚决定书218份;2017年作出行政处罚决定224宗;2018年作出行政处罚决定310件,同比增长38.39%;行政处罚数量均为历年新高。由于虚假陈述民事诉讼通常以行政处罚或刑事判决为前置条件,因而在行政处罚增多后,潜在的民事索赔案件也随之增加,而且这类案件涉及的受害者众多,每一起信披违规案件都可能引发成百上千起潜在的虚假陈述诉讼。

下图展示了虚假陈述案件的判决书数量走势:

图表10:虚假陈述判决书数量

虚假陈述案件的判决数量从2015年以前的不足200份,激增至2016年超过800份,2017年已近2000份,2018年公布的判决书也有900余份(如前所述,实际不止于此)。可见,虚假陈述案件数量的增长趋势与前面介绍的证券纠纷诉讼总体情况是基本一致的(实际上,证券纠纷案件的趋势主要是受虚假陈述案件影响的)。

2. 案件主要集中在经济发达、上市公司集中的地区

本次检索出的虚假陈述裁判文书14651份,共涉及25个省、自治区或直辖市,位居前5的省市裁判文书数量合计10102份,占全国文书总量的68.95%;其他20个省市的数量仅占全部文书总量的29.4%。案件数量较多的地区,往往是经济较为发达、上市公司较为集中的区域。位居前五的省份(含直辖市)也是上市公司数量排前五的地区。

图表11:虚假陈述裁判文书数量前五的省份

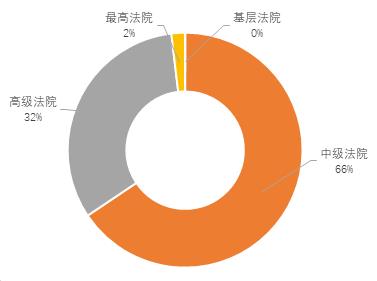

3.审级和审理程序以中级人民法院一审为主

图表12:虚假陈述案件的审级分布

证券虚假陈述纠纷由被告所在地有管辖权的中级人民法院管辖,故在审理级别上以中级人民法院审理为主,其裁判文书数量占比约66%;其次为高级人民法院,裁判文书数量约占32%;最高人民法院的再审裁判文书约占2%(均为再审裁定)。另外还有极少数案件是基层法院作出的裁定书,均是因为原告不当起诉至基层法院而被人民法院裁定不予受理、驳回起诉或移送管辖所致。

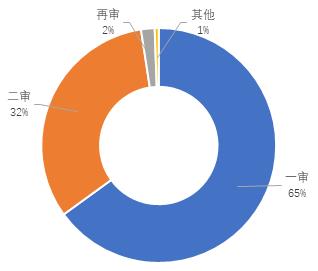

图表13:虚假陈述案件的审理程序

从审理程序上看,一审案件数量占65%,二审案件数量占32%,再审和其他程序各占2%、1%,所占比例与审理的法院层级基本一致。

4.自然人投资者作为原告的案件占绝对多数

《证券诉讼法律实务》一书对1623起虚假陈述判决书进行了统计,其中仅有8起案件原告为公司,其余均为自然人。这在一定程度上表明,我国证券市场投资群体中散户数量比重较大。不过,随着近年来机构投资者亏损的情况越来越多(其中不乏是虚假陈述因素导致的),笔者判断,未来机构投资者起诉的案件数量可能越来越多。

|

原告主体身份 |

纠纷数量 |

|

公司 |

8 |

|

自然人 |

1615 |

图表7:证券纠纷判决书案由分布

5.被告主体资格分布情况

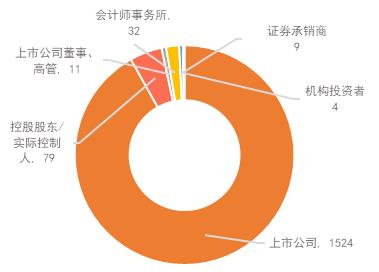

根据《证券诉讼法律实务》对1623起虚假陈述判决书所作统计,投资者起诉上市公司(发行人)的案件有1524起,起诉控股股东或实际控制人的案件有73起,起诉上市公司董事、监事、高管的案件有11起,起诉证券公司的案件有9起,起诉会计师事务所的案件有32起,起诉机构投资者的案件有4起,其中部分案件同时起诉了多个主体;尚无起诉律师事务所和评估机构的案例。

图表14:虚假陈述诉讼被告分布

从上图看出,在虚假陈述诉讼中,上市公司(发行人)被起诉的几率最高,其后依次为上市公司控股股东或实际控制人、会计师事务所、上市公司董事、高管等。目前尚无律师事务所、资产评估机构遭起诉的生效案例。然而,律师的虚假陈述责任也不容忽视:根据不完全统计,2007年至2017年间,有9家律师事务所因其虚假陈述行为受到证监会行政处罚。特别是在近期发生的欣泰电气造假上市一案中,兴业证券先行赔付投资者后,又于2017年9月将欣泰电气及其控股股东、北京兴华会计师事务所、北京市东易律师事务所等26名被告起诉到法院,要求法院判令各被告赔偿兴业证券因欣泰电气欺诈发行事件而先行赔付投资者的超出其应赔偿数额的2.27亿元。截至笔者检索本报告数据之时,该案仍尚未作出判决。由此可见,律师从事证券业务的虚假陈述风险不容忽视,一旦引发赔偿诉讼,其可能承担的赔偿责任远超其所收取的律师费用。

6. 投资者胜诉率高于败诉率

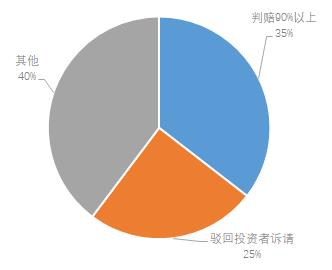

图表15:虚假陈述诉讼判赔情况

《证券诉讼法律实务》一书对1623起虚假陈述判决书进行了统计,法院驳回投资者诉请赔偿投资损失的案件共计402起,占案件总数的24.77%;余下1221起投资者主张赔偿投资损失的请求获得了不同程度的支持,占案件总数的75.23%。其中判赔率达90%以上的案件有576起,占案件总数的35.49%。可见,投资者起诉获赔的几率还是比较高的。

7.上诉率较高,但改判率极低

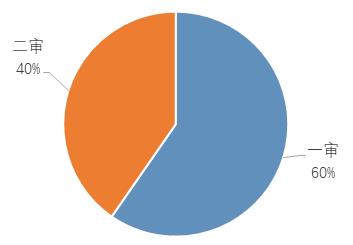

笔者统计了截至2019年1月3日共3992份虚假陈述判决书。其中一审案件约2423份,二审案件约1639份。二审案件占全部案件的比例约为40%。不考虑调解结案和撤诉的情况,由此可以推算出虚假陈述案件的上诉率为40%左右。可见虚假陈述案件的上诉率较高。

图表16:虚假陈述诉讼判决的审级分布

此外,笔者注意到,证券虚假陈述案件的二审改判率极低,而且改判原因多是因为个别情况及数额上的计算错误。没有一起二审案件否定原审法院认定的主要基本事实或改变原审法院的主要裁判观点,没有一起案件被整体改判。笔者认为这种情况的出现可能有以下几个方面的原因:一是虚假陈述案件往往以监管机关的行政处罚或刑事裁判文书为前置条件,相关案件事实在进入法院审理阶段前已被有关机关查明,对虚假陈述行为的构成及定性争议不大;二是虚假陈述司法解释已对虚假陈述案件制定了较为明确、易于适用的裁判规则,如对因果关系的推定适用规则、损失范围及损失数额的计算方式等,一般也不会引起太大的争议;三是虚假陈述案件往往涉及人数众多,影响重大,如果二审法院改变原审判决中认定的任何一个基本要素,都可能导致整个系列案件改判;四是一旦整体改判,势必加重二审法院的审理负担。比如,若二审法院改变原审判决中对虚假陈述实施日、揭示日或系统风险等任一基础事实的认定,都可能会影响到投资者(适格原告)的人数范围及其损失数额的计算,进而可能会引发更多的当事人上诉——原来不符合起诉条件、改判后又符合的投资者,可能会提起新的诉讼。这显然不利于法院息诉止争。

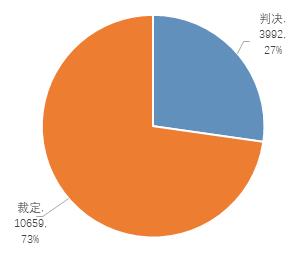

8.裁判文书中存在大量的程序性裁定

截至2018年12月10日,笔者共检索到虚假陈述案件裁判文书14651件,含裁定10659份,判决3992份,裁定书占全部裁判文书的73%,判决书仅占27%。

图表17:虚假陈述裁判文书类型

再将上述裁判文书进一步细分,上述裁定书主要涉及管辖权、撤诉(含撤回上诉)、合并审理、驳回起诉、再审及审判监督程序等事项。

9.证券虚假陈述案件中存在大量管辖权异议、和解、调解案件

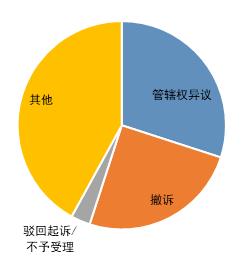

图表18:虚假陈述裁定书类型

在前述约1万份裁定书中,有超过3000份管辖权异议裁定。关于虚假陈述案件的管辖,司法解释有明确规定,实践中可争议的空间并不大。但由于虚假陈述案件往往涉及人数众多、数额巨大、案情复杂、社会影响大,诉讼风险巨大,被告为了争取应诉、举证时间或争取与投资者达成和解、调解,或者纯粹为了拖延诉讼,往往会申请管辖权异议。

在前述统计的裁定书中,撤诉裁定数量约有2500件。笔者认为,实务中,原告主动撤诉的可能性非常小。由于虚假陈述案件往往涉及人数众多、数额巨大、案情复杂、社会影响大,诉讼风险高,若处理不当可能会影响公司业绩及股价,作为被告的上市公司往往愿意通过和解或调解的方式结案。人民法院在审理虚假陈述案件时,往往也重视调解、鼓励当事人和解,故实务中存在大量的和解或调解案件。一旦原、被告达成庭外和解,原告即应主动向法院申请撤诉,故笔者判断,撤诉案件中,大多数是因为达成了和解。

同样,笔者发现,虚假陈述诉讼中还存在大量的调解案件,例如法院公布的典型案例中,杭萧钢构、东盛科技两宗案件均有超过上百名投资者与上市公司达成了调解。但囿于调解书往往不上网公开,笔者无法进行统计。

10.证券虚假陈述案件的前置条件并未放开

笔者在上述裁定书中还发现少数驳回起诉或不予受理的裁定,根据这些文书,笔者发现人民法院在受理虚假陈述案件时,在是否需要前置条件的态度上存在摇摆。

2002年1月和3月,最高人民法院先后颁布了《关于受理证券市场因虚假陈述引发的民事侵权纠纷案件有关问题的通知》和《关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》,规定投资人提起虚假陈述诉讼须以行政处罚决定或刑事裁判文书为前置条件,否则将不予受理。

不过,随着2015年5月起立案登记制的施行,最高人民法院于2015年12月发布了《关于当前民事审判工作中的若干具体问题》的文件,明确指出根据立案登记司法解释的规定,因虚假陈述、内幕交易和市场操纵行为引发的民事赔偿案件,立案受理时不再以监管部门的行政处罚和生效的刑事判决认定为前置条件。

此后,部分法院在无前置程序的情况下受理了投资者提起的虚假陈述赔偿诉讼,有的二审法院对一审法院不予立案的行为也进行了纠正,但也有部分法院以前置条件的规定仍然有效为由拒绝立案。而在最高院在2018年初作出的一系列再审裁定文书中,其认为:“虽然《虚假陈述若干规定》已施行十几年时间,较之制定该司法解释时而言,目前证券市场等相关情况已发生一定变化,但该司法解释目前仍然有效,在其未被废止或修订之前,原审法院继续适用并无错误……根据立案登记制改革规定,人民法院秉持有案必立、有诉必理的工作要求,实行登记立案,但《最高人民法院关于适用<中华人民共和国民事诉讼法>的解释》第二百零八条第三款亦规定,立案后发现不符合起诉条件或者属于民事诉讼法第一百二十四条规定情形的,裁定驳回起诉。因此,原审法院裁定驳回起诉,于法有据,并无不当。” [3]

由此可见,2015年文件中提出的放开前置程序的指导意见又被最高人民法院自身所废弃,前置程序的全面放开仍有待时日。

注:

[1] 之所以选择裁判文书网和无讼案例作为数据来源,首先是因为裁判文书网是官方指定的裁判文书上网的平台,最具权威性;另外经笔者对比发现,无讼案例上能检索到的案例数量相对较多,且相对而言较为便于生成统计数据。

[2] 截至2018年底,各省份上市公司数量前五名分别是广东541家、浙江382家,江苏359家,北京299家,上海264家。

[3] 参见(2018)最高法民申252、263、264、265、266、272、286、337、428号裁定书。

供稿:赖冠能

排版:刘皎琦

审核:方俊 孙素香

作者简介

赖冠能,北京市隆安(深圳)律师事务所高级合伙人,专注于证券基金、公司商事等诉讼及非诉讼实务研究,主持撰写《证券诉讼法律实务——以大数据分析为视角》一书。

作者邮箱:laiguanneng@longanlaw.com

声明

以上是关于证券诉讼大数据分析报告的主要内容,如果未能解决你的问题,请参考以下文章

[Spark/Scala] 180414|大数据实战培训 Spark大型项目实战:电商用户行为分析大数据平台 大数据视频教程