支付视野浅谈央行数字货币的运营体系及对货币政策的影响

Posted 金卡生活

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了支付视野浅谈央行数字货币的运营体系及对货币政策的影响相关的知识,希望对你有一定的参考价值。

《金卡生活》杂志

中国银联 主管主办

理论研究 实务探讨

作者供职于上海银联电子支付服务有限公司

责任编辑 | 葛辛晶

数字经济时代,货币数字化已成为一种趋势,中国人民银行也在加快研究数字货币。数字货币的发行,不仅将改变普通人的日常支付方式,也会对经济社会发展产生一定影响。本文将从数字货币定义、运营体系以及对货币政策的影响进行分析。

定义央行数字货币(DC/EP),首先要从货币的起源和定义说起。

货币的起源。人们每天都会有交易活动发生,交易是通过各类支付方式完成的,比如现金、移动支付,这些支付方式本质上是实现了货币的转移,货币只是以纸钞、电子信息为载体。追根溯源,货币是人类社会天然就有的吗?货币的起源是什么?奥地利经济学家门格尔在《论货币的起源》(On the origins of money)中提出一个观点,货币之所以有用是因为人们觉得他有用。就像语言起源一样,人们之所以认可一个字、一个词是因为大家都能接受它背后代表的意义,强行发明一种语言是背道而驰,上世纪曾有人发明“世界语”,目前用者寥寥,几近消亡。随着人类社会出现了交换,在交换过程中需要明确一种价值表达形式,比如1只羊等于100斤小麦,伴随交换的频繁发生,这种简单的价值形式逐渐演变为货币,那么用什么物品当做货币,并不是某个人设计出来的,而是整个社会自发的共同认可的一种结果。

因此笔者认为货币起源于一种自发秩序,最初某种物品成为货币,是随着时间的推进所有社会成员在交易过程中共同对它认定形成的一种共识,其作用是降低了交易费用,在此基础上扩大了分工,促进了经济发展。降低交易费用,主要体现在两个方面,一是避免了交易的双重偶然性,二是降低了质量检测的成本。所谓的避免了交易双重偶然性,可以理解为A有面包,他需要牛奶,这时他必须遇到一个B既生产牛奶,也需要面包,两者才能达成交易。所谓的降低检验成本,可以理解为B拿牛奶向A买面包时,A需要懂得检验牛奶的质量,C拿小麦向A买面包时,A也要懂得小麦的检验,出现了货币后,A只需要懂检验货币即可。货币的出现,使人们可以安心各司其职,即促进了分工,根据亚当斯密《国富论》的逻辑,分工促进了劳动生产率的提高,劳动生产率的提高是国民财富积累的首要原因,因此货币的出现对于人类社会早期的经济发展、社会进步至关重要。

货币的定义。传统上的定义是货币是充当一般等价物的特殊商品,体现一定的社会生产关系,货币具有价值尺度、流通手段、贮藏手段、支付手段、世界货币五大职能。货币的形式有实物货币、金银货币、纸币等,但货币不管以什么形式存在,金银、纸币、石头、电子信息或者虚拟的记账,其价值都来自于人们对货币的信心,离开了信心,任何形式的货币都是空中楼阁,正所谓:“信心比黄金重要”。实际上人类社会出现过以石头为货币的群体,比如在太平洋的某岛,岛民以石头为货币,甚至石头在一次海上运输丢失后岛民仍然能够通过“石头货币”交易,因为大家都曾经见证过这个石头,只是现在石沉大海而已,后面的交易大家只是在观念上对“石头货币”进行加加减减。

数字货币的定义。数字货币的定义需要和电子货币、虚拟货币对比着来看,中国人民银行科技司司长王永红在《数字货币技术实现框架构想》一文中指出,“数字货币是法定电子现金,即由货币当局发行、存储于电子设备、具有现金特性的价值载体;电子货币是与银行账户相关联的记账式货币,如卡基支付、移动支付;虚拟货币则不属于法币,包括加密货币(如比特币)和商业货币(如Q币、积分)两种类型,其价值完全由市场决定。”

根据《中华人民共和国人民币管理条例》第三条“中华人民共和国的法定货币是人民币”,第四条“本条例所称人民币,是指中国人民银行依法发行的货币,包括纸币和硬币。”

电子货币,包括银行存款、支付宝和微信支付账户余额等是人民币(纸币和硬币)的代币,属于法定货币的一种延伸性制度安排,本质上是商业信用,例如银行存款属于商业银行信用,理论上如果银行破产,根据现行存款保险的规则客户最多拿到50万元赔偿,而纸币和硬币是具有无限法偿性的。目前来看,中国人民银行对数字货币的定位是同纸币、硬币具有同等地位的法定货币即M0,具有无限法偿性,代表国家信用,但相关的法律法规需要完善,明确数字货币的法定货币地位。

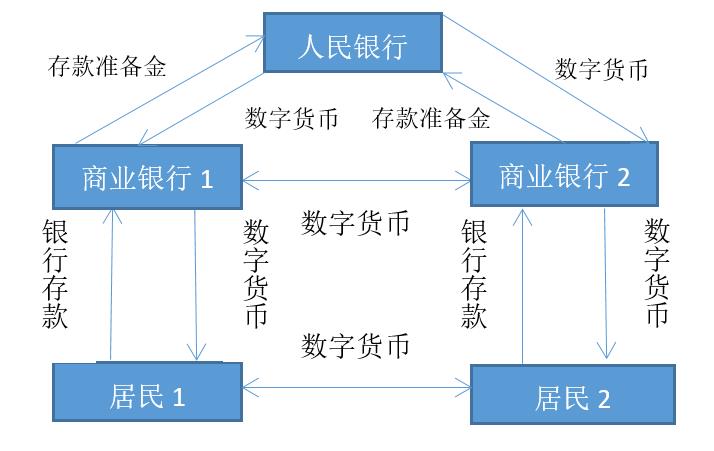

央行数字货币主要框架包括一币,两库,三中心。所谓一币指央行担保并签名发行的代表具体金额的加密数字串,两库指发行库和银行库,发行库负责数字货币的发行,银行库主要处理商业银行向发行库兑换和回笼数字货币,三中心指登记中心、认证中心和大数据分析中心,其中登记中心主要功能数字货币权属信息登记,以支撑数字货币的发行、转移、回笼,认证中心负责身份信息管理,实现可控匿名,大数据中心监控分析各种指标,进行风险防控。

为适应数字货币的框架,目前中国人民银行采取的是双层运营体系,即中国人民银行基于商业银行中国人民银行的存款准备金发行数字货币,商业银行向居民(包括企业和个人)投放数字货币,整个过程和现金投放过程基本一致,现金的投放是商业银行向中国人民银行领取现金放在各自网点和ATM机,然后老百姓去商业银行取现,而数字货币的投放省去了物流运输的环节,可以全部线上完成。数字货币的投放、流通过程以及对不同部门资产负债表变化可参考表1、表2、表3,其中货币投放以发行100元数字货币为例,假设初始条件是中国人民银行贷款200元,商业银行为居民贷款和存款都为200元,法定存款准备金率为50%(可以推导出法定存款准备金为居民存款200*50%=100元,超额准备金为存款准备金200-100=100元)。从表2、表3中可以看出,推出数字货币后,将会引起现金漏损率(社会公众持有的现金/银行存款)的提高,这将引起货币乘数的变化。

双层运营体系优势。一是充分利用了现有资源,调动和发挥了社会力量,实现了社会成本最低化。目前中国人民银行的系统比如大额支付系统、小额支付系统、银联、网联系统等都是针对金融机构和一些特许参与者,本身没有做过直接针对社会公众的系统,而恰恰是商业银行等机构在针对C端用户方面,已经积累了相当的人才、技术和运营经验,在双层运营体系下可以充分利用现有的资源,避免重复建设。二是可以灵活地满足市场需求,数字货币一旦投放,针对C端和B端肯定会有一些个性化的需求,众口难调,中国人民银行如果直接面对社会公众无论在技术上还是机制上,现有条件下无法灵活应对市场,只有依靠商业银行以及一些其他私营机构,充分调动市场力量,才能推动数字货币真正落地。三是避免了金融脱媒,如果采用单层运营体系,老百姓会将一部分银行存款直接兑换成数字货币,整个银行体系资金会减少,导致社会融资成本提高,这相当于中国人民银行直接参与了与商业银行的竞争。

此外,央行数字货币不预设技术路线,坚持技术中性的原则,即采用的是混合技术架构。目前看来区块链技术不会使用在交易层面,因为无法满足目前中国社会对于零售支付并发量的需求,以2019年“双11”为例,仅网联一个平台交易并发量峰值就达到7.15万笔/秒,而区块链技术现有交易峰值只有1000笔/秒。(未完待续)

表1 数字货币投放、流通流程

表2 中国人民银行向商业银行发行数字货币

表3 居民向商业银行兑换数字货币

以上是关于支付视野浅谈央行数字货币的运营体系及对货币政策的影响的主要内容,如果未能解决你的问题,请参考以下文章