r语言二元期权barrier option实现案例

Posted 拓端数据部落

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了r语言二元期权barrier option实现案例相关的知识,希望对你有一定的参考价值。

原文链接:http://tecdat.cn/?p=4051

Double-no-touch(DNT)选项是二元期权,在到期时支付固定金额的现金。我们将展示两种不同的方式来定价包含两种不同定价方法的DNT。

![]()

首先,我们将尝试使用正常参数,看看收敛速度有多快:

print(dnt1(100,10,120,80,0.1,0.25,0.05,0.03,20,TRUE))

以下屏幕截图显示了上述代码的结果:

另一个问题是,如果我们选择极高的ü或极低的L,则会出现计算错误,然而,类似于波动性的问题。如果我们将ü更高或更低,则DNT的价格应该增加。

以下代码绘制了底层价格的图表:

for(i in 1:2000){y [i]z [i]}matplot(x,cbind(y,z),type =“l”,lwd = 2,lty = 1,main =“ “,cex.main = 0.8,xlab =” “)

以下输出是上述代码的结果:

可以清楚地看到,即使波动率的微小变化也会对DNT的价格产生巨大影响。

大多数最终用户认为最大的风险是现场接近触发点。这是因为最终用户真的以二进制方式考虑二元期权。

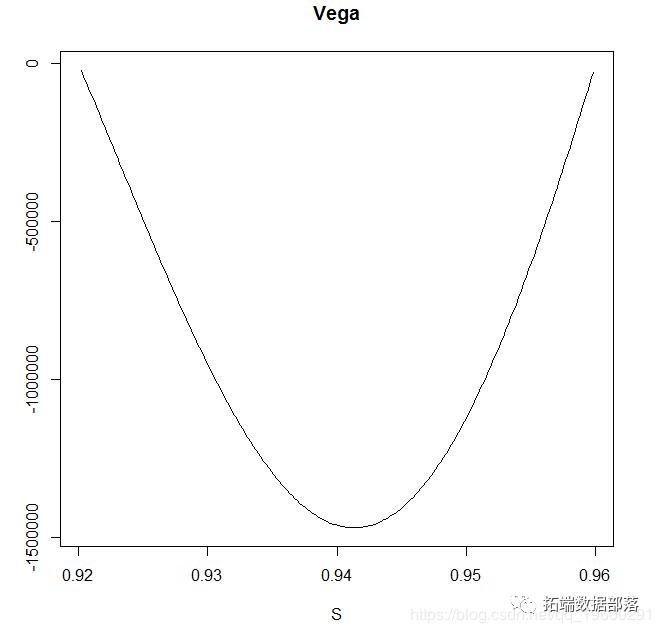

我们可以使用GetGreeks函数来估计维加,γ,δ和有峰。

对于γ,我们可以通过以下方式使用GetGreeks函数:

GetGreeksall_args1all_args1 [[arg]]all_args2 [[arg]](do.call(FUN,all_args1) -do.call(FUN,all_args2))/(2 * epsilon)}Gammaarg1arg2arg3y1y2(y1 - y2 )/(2 * epsilon)}delta(i in 1:200){ delta [i]x [i],1000000,0.96,0.92,0.06,0.5,0.02 ,-0.02)vega [i]x [i],1000000,0.96,0.92,0.06,0.5,0.0025,-0.025)theta [i]x [i],1000000,0.96,0.92,0.06,0.5,0.0025, - 0.025)gamma [i]}windows()plot(x,vega,type =“l”,xlab =“S”,ylab =“”,main =“Vega”)

以下图表是上述代码的结果:

在看了价值图表之后,DNT的增量也非常接近直觉; 如果我们接近更高的障碍,我们的增量变为负值,如果我们接近较低的障碍,增量变为正值如下:

windows()plot(x,delta,type =“l”,xlab =“S”,ylab =“”,main =“Delta”)

对于动态套期保值者来说,这意味着在价格上涨后买入一些澳元兑美元,并在价格下跌后卖出相同的金额。

可以通过如下的伽玛来描述增量的变化:

windows()plot(x,gamma,type =“l”,xlab =“S”,ylab =“”,main =“Gamma”)

负伽玛意味着如果该点上升,我们的增量正在减少,但如果该点下降,我们的增量增加。

windows()plot(x,theta,type =“l”,xlab =“S”,ylab =“”,main =“Theta”)

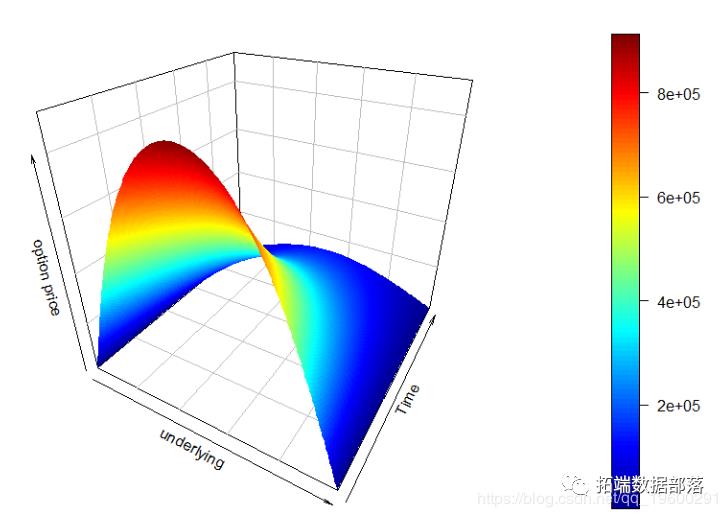

我们之前已经介绍了布莱克 - 斯科尔斯; 现在,我们可以详细介绍一下。代码如下:

BS_surfnkmfor(i in 1:n){for(j in 1:k){lm [i,j]}}persp3D(z = m,xlab =“underlying”,ylab =“Time”,}

上面的代码给出了以下输出:

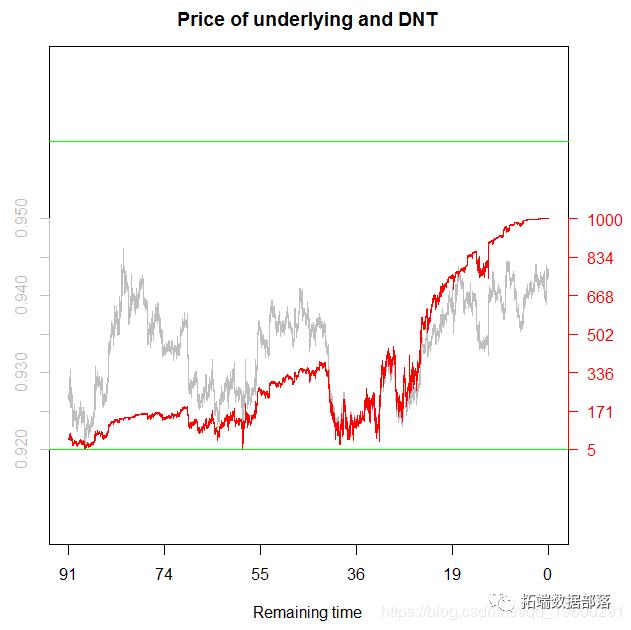

Double-no-touch 模拟

DNT价格在2014年第二季度的变化情况如何?

option_pricefor(i in 1:n){ option_price [i] U = 0.9600,L = 0.9200,sigma = 0.06,T = t [i] /(60 * 24 * 365), r = 0.0025,b = -0.0250)} aboption_price_transformed =(option_price - a)* 0.03 /(b - a)+ 0.92 par(mar = c(6,3,3,5 ))matplot(cbind(underlying,option_price_transformed),type = “l”,

以下是上述代码的输出:

DNT的价格在右轴显示为红色(除以1000),实际的AUDUSD价格在左轴显示为灰色。

dnt1(0.9203,1000000,0.9600,0.9200,0.06,59 / 365,0.0025,-0.025)[1] 5302.213

比较此5302美元至最初的48564美元期权价格

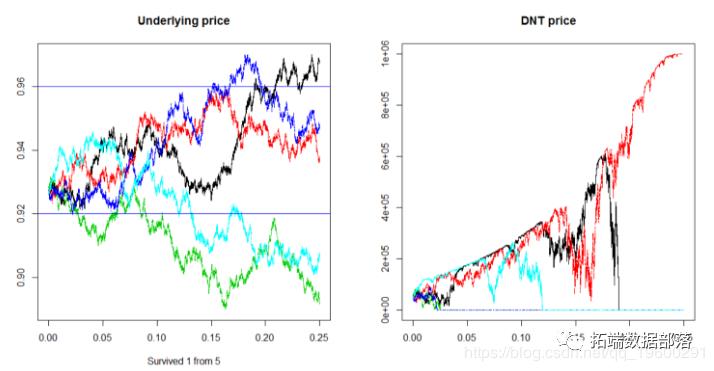

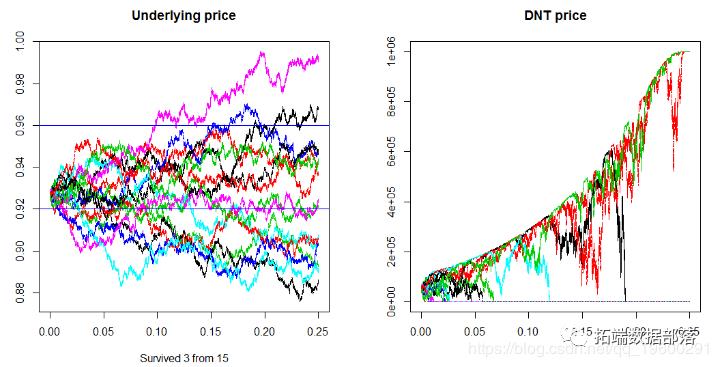

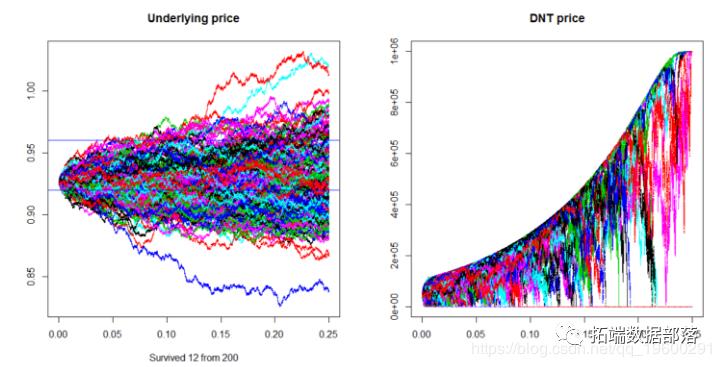

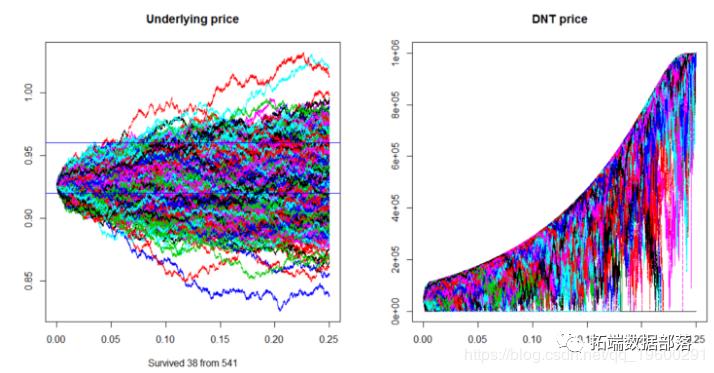

在下面的模拟中,我们将展示一些不同的轨迹所有这些都是从与4月1日黎明时相同的0.9266澳元兑美元现货价格开始,我们将看到其中有多少人保持在(0.9200。0.9600)区间内,为简单起见,我们将使用与我们用于定价DNT相同的6%波动率来模拟几何布朗运动:

library(matrixStats)DNT_simL = 0.92,N = 5){option_pricematplot(t,option_price,type =“l”,main =“DNT price”,xlab =“”,ylab =“”)}set.seed(214)system.time(DNT_sim())

以下是上述代码的输出:

还有问题吗?联系我们!

点击标题查阅往期内容

更多内容,请点击左下角“阅读原文”查看

![]()

案例精选、技术干货 第一时间与您分享

长按二维码加关注

更多内容,请点击左下角“阅读原文”查看

以上是关于r语言二元期权barrier option实现案例的主要内容,如果未能解决你的问题,请参考以下文章