一部教科书式和史诗级的交易架构设计:格力不是高瓴资本的,而是董明珠的

Posted 制造界

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了一部教科书式和史诗级的交易架构设计:格力不是高瓴资本的,而是董明珠的相关的知识,希望对你有一定的参考价值。

来源/透镜公司研究(ID:lensresearch)

作者/一号研究员

封面/图虫创意

混改结束后,董明珠领导的管理层通过极其精妙的交易架构和杠杆设计,以极少的实际出资额和持股比例,实现了对格力电器上市公司全方位的强力控制,今后的格力内外,再无力量可以制衡这位素以强硬著称、说一不二的铁娘子。

《格力借混改消除内耗隐患,董明珠失去制衡会否成新风险?》(见最后附文)一文发布以来,一些投资者很好奇发来私信:为什么在文中狂赞格力“混改”的交易架构设计堪称“教科书式”和“史诗级”?它的交易架构和资本杠杆到底具体是如何设计的?董明珠是怎么通过这些精妙的交易设计,实现少数派当家作主的呢?本文将根据格力披露的公开资料,来详细还原和分解整个格力混改的基本构架设计,希望能够解答大家的疑问。

1/ 基础架构解析:“合伙制”给格力管理层控制“留后门”

对于多数读者而言,要想真正看懂此次格力混改的交易架构,必须首先搞清楚公司制和合伙制这两种现代企业制度之间的差异,因此,在落笔之前,透镜公司研究有必要先普及一下与本起交易有关的上述知识点。

合伙制与公司制(亦称“股份制”)之间很大的一个不同在于,两种不同类型的企业对于经营权和财产权的分配和认定上存在巨大差异:一般情况下,在公司制企业(有限公司)中,股东按持有的股份比例享受相对应权重的经营权(如股东大会的投票表决权、董事提名权等)和财产权(如股票分红、企业清算后剩余价值分配等),这两种权利天然一体一般不可分割;

然而,在合伙制企业(有限合伙)中,经营权与财产权通常是分家的,普通合伙人(GP-General Partner)和有限合伙人(LP-Limited Partner)在合伙企业中所享有的经营权比例与其享受的财产份额比例可能并不一致,在这样的“双轨制”下,合伙企业极可能出现这种情况:GP在合伙企业中只享有1%甚至更少的财产份额,但却拥有合伙企业的核心经营决策和执行权;LP在合伙企业中享有99%的财产份额,但却无权参与合伙企业的经营决策和执行,他们的身份只是纯财务投资者——原因很简单,因为在合伙企业中,GP对合伙企业拥有执行管理权,LP则只有财产权,几乎没有经营管理权,这就是合伙企业的一大特点。

总之,公司制更像是一种标准权益框架,而合伙制则更像一种协议权益框架。有限合伙企业常见于专业技术(或市场资源)创业领域,例如:如果你有专业技术(或市场资源)但无启动资金,你可以拉上几个投资人发起成立一家有限合伙企业,你以专业技术(或市场资源)入伙并担任GP,以GP身份执行合伙企业事务并承担无限连带责任;你拉来的投资人以现金投资入伙并担任LP,他们无权参与合伙企业的经营且只需承担出资额度内的有限责任,但有权按照约定的财产份额享有合伙企业的经营收益和其他财产权益(这个财产份额比例由各合伙人事先约定好,在合伙协议或章程中确认)。

很多非公开募集的产业甚至是证券投资基金也以有限合伙企业的形式发起,在这样的私募合伙基金中,GP往往充当基金管理人的角色,而LP的角色往往是背后的基金持有人——GP基于自己的专业能力和市场资源执行合伙事务(一般是产业或证券投资),LP享有基金的财产份额约定的投资收益和本金,GP享有合伙协议或章程所规定的执行报酬和管理费,以及约定的收益分成等——注意,本文下面即将讨论的格力混改后的第一大股东珠海明骏即属于这种类型。

总体上来讲,董明珠领导的格力管理层正是充分利用了公司制企业和合伙制企业在经营权和财产权方面的差异特点,以较少的财产份额(意味着较少的资金投入),实现对格力电器上市公司较强的最终经营控制权——以下,我们将从控制(对应经营权)架构和资金(对应财产权)架构这两个维度来详细分解格力混改交易架构的顶层设计。

需要特别指出的是,由于合伙制企业的利益结构和协议极其复杂和个性化,且格力对其上层架构披露的资料也较为有限,因此,在本文中,我们只能基于有限的公开材料和公共知识作基本推断,不能确保结论100%正确,只能是大致“模糊正确”,希望大家知悉这一点并自作判断。

2/ 控制(经营权)架构解析:“公司制+合伙制”双剑合璧,台前木偶台后庄

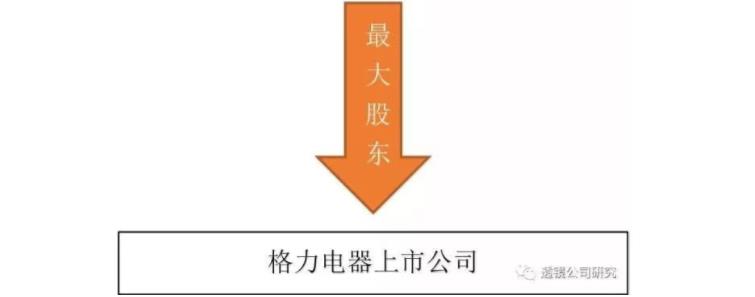

在本次格力混改交易中,承担具体股权收购义务的实体为珠海明骏,珠海明骏出资416.62亿元从格力集团手中接盘格力电器上市公司15%的股权,成为格力电器新的第一大股东,而原来的第一大股东格力集团的持股比例则降至3.22%,降格为格力电器的第三大股东(不考虑深港通渠道的持股,下同)。

我们在这一步的分解逻辑是:先看看到底是谁在实际控制珠海明骏,再看看珠海明骏及其背后显而易见的盟友阵营对格力电器上市公司的控制力有多强——通过这两步分析,就不难回答“谁在控制格力”这个问题了。

天眼查资料显示,珠海明骏是一家有限合伙企业,但实际上它又具有非常明显的私募合伙基金特点,格力电器上市公司股权应该是这只私募合伙基金最核心甚至是唯一的投资标的,把它看作是参与格力混改的“混改基金”再合适不过。

正是由于上述双重身份(既是合伙企业,又是投资基金)属性,珠海明骏背后存在双重控制框架:作为有限合伙企业,珠海明骏受GP的控制,它的GP是珠海贤盈;而作为投资基金,珠海明骏的投资运作又由基金管理人来负责实际执行,它的基金管理人正是大名鼎鼎的高瓴资本旗下的珠海高瓴——让多数人感到难以理解的正在于这一点:基金管理人珠海高瓴和GP珠海贤盈二者之间,到底谁掌握着珠海明骏最终的控制话语权呢?

我们在此打个简单比方:珠海贤盈与珠海高瓴之间的关系更像是旧时大户人家的东家和管家一样:东家花钱雇管家来帮忙打理家产和生意,管家在外代表东家谈生意和做投资决策,但其执行的仍然是东家的意志,如果东家不满意管家的表现,完全可以解雇管家另聘一个新管家——看完这个例子,珠海贤盈与珠海高瓴之间,到底谁掌握着珠海明骏最终的话语权,大家应该很清楚了——或许我们也可以这么理解:“聘请或解雇珠海明骏的基金管理人”这一决策权,本身就是珠海贤盈作为GP执行珠海明骏合伙事务的执行权的一部分。

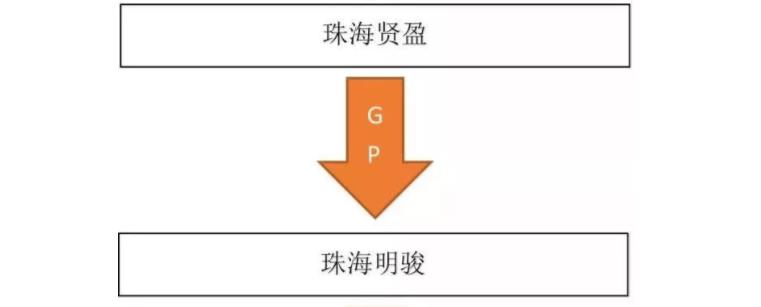

珠海贤盈以GP的身份实际控制着珠海明骏的最终话语权,那么珠海贤盈本身又是受谁的控制呢?

天眼查资料显示,珠海贤盈也是一家有限合伙企业,它的GP是珠海毓秀——很显然,珠海毓秀以GP的身份,实际控制着珠海贤盈。

问题是,珠海毓秀又是受哪路神仙控制的呢?

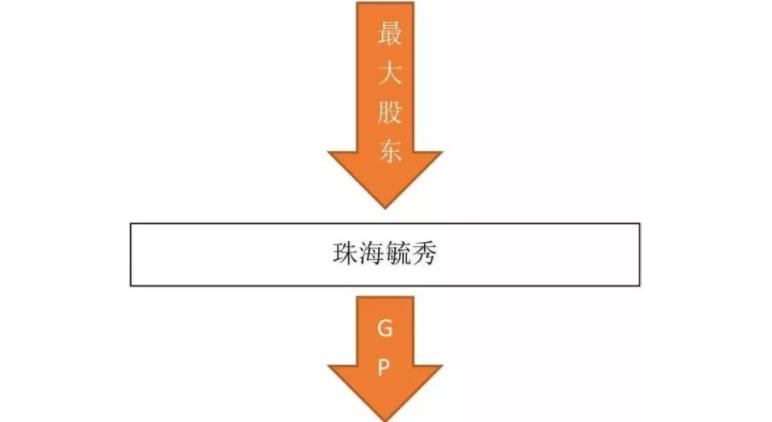

格力的混改公告显示,珠海毓秀是一家公司制(股份制)企业,它有四个股东,其中的第一大股东为格臻投资,持股比例达到了41%——显然,格臻投资拥有对珠海毓秀最强的最终控制话语权。

真相越来越接近了,戏份也越来越精彩了,如果您再更进一步仔细研究一下格臻投资的实际控制架构的话。

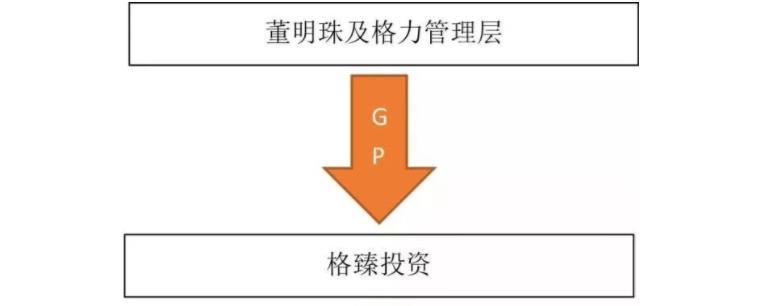

天眼查的信息显示,格臻投资也是一家有限合伙企业,它的GP兼执行合伙人不是外人,正是董明珠,而格力的其他高管如黄辉、庄培、谭建明、望靖东、陈伟才等人也都出现在格臻投资的LP大名单中——由此可见,格臻投资实际上就是由董明珠领导的格力管理层成组成的持股实体,其中,董明珠个人在格臻投资中所持的财产份额达到了95.48%。

透镜公司研究原创图片/小伶

至此,一个清晰的格力最终控制权架构设计已清晰地浮出了水面:董明珠领导的格力管理层以格臻投资为最终控制实体,灵活充分利用公司制企业与合伙制企业各自的特点,依次以第一大股东(公司制企业)或GP(合伙制企业)的身份对珠海毓秀、珠海贤盈和珠海明骏实施传导式的梯次控制,最终间接控制着格力电器上市公司15%的股权(第一大股东),其具体路径为:董明珠以GP及最大出资人身份控制格臻投资,格臻投资以第一大股东的身份控制珠海毓秀,而珠海毓秀以GP身份控制珠海贤盈,珠海贤盈则继续以GP身份控制珠海明骏,最后再由珠海明骏出面以第一大股东身份持股15%并控制着格力电器上市公司——这就是董明珠在这次混改中精心设计的核心控制权架构。

需要指出的是,以上只是董明珠控制格力电器的第一条路径,除此之外,董明珠另外还有至少其他三条路径可以进一步加强对格力电器的直接、间接控制或施加其他重大影响:

一是,在本次交易之前,董明珠个人已经直接持有格力电器0.74%的股权,为格力电器的第七大单一股东;二是,在本次交易后,根据协议,董明珠控制的管理层还将额外获得最多4%的格力股权激励;三是,由格力经销商体系控制的持股实体京海投资直接持有格力电器8.91%的股权,凭借董明珠在格力销售体系的多年经营,我们完全有理由相信铁娘子能够对京海投资施加重大影响。

综合以上,我们粗略计算,混改之后,董明珠将在未来的格力股东大会上能够直接、间接控制或有效争取至少相当于格力总股本28%的投票权支持,鉴于格力的其他单一股东持股比例均在3.22%以下,且这些股东间亦无一致行动协议,在如此高度零散的股权结构之下,28%的投票权往往意味着董明珠阵营将能够在格力的股东大会轻松形成压倒性优势——再强调一次:今后的格力内外,再无其他力量能够制衡这位素以强硬著称、说一不二的“铁娘子”了,像2016年董明珠提出的“造车”议案在股东大会上被否决的这种尴尬情形,在今后的格力股东大会上可能再也不会发生了。

3/ 资金(财产权)架构解析:董明珠请客,张磊攒局,LP入席买单

以上是格力混改中,董明珠对于格力上层控制(经营权)架构的设计,那么在这场混改中,格力上层持股实体的资金(财产权)架构又是怎样的呢?

通过这次混改,董明珠实现了对格力电器从管理层到董事会,再到股东大会的全方位强力控制,成为这次混改的最大赢家,但问题是:作为最大赢家的董明珠及管理层在这次混改中到底付出多大的资金代价呢?答案是:很小!如果将此次格力混改比作是一场资本盛宴的话,那么这场盛宴基本上是这样设计的:董明珠请客,高瓴资本张磊广发英雄贴,各路LP递交投名状入席并掏钱买单。

先看看这场盛宴的最终买单价格:为了从格力集团手中接过这15%的格力电器股权,混改基金珠海明骏砸出了416.62亿元的真金白银——这些钱哪来的呢?

根据格力的公告,珠海明骏416.62亿元的收购资金来源结构为:自有资本金218.5亿元,外加最高不超过225亿元的银行贷款(招商银行承接);而根据此次交易的定价,预计珠海明骏为了顺利完成收购,其最终可能需向银行实际申请的贷款规模约在198亿元左右——也就是说,珠海明骏实际上是通过加资金杠杆的方式来完成此次收购的,杠杆比例约为一倍,即贷款金额与自有资本金额相当(一般情况下,这种交易通常需要珠海明骏向放贷银行质押其所收购的标的格力电器股票,相当于股权质押融资)。

那么,珠海明骏218.5亿元的自有资金又是从哪儿来的呢?答案是:主要是各路LP们认缴的投资款。

从格力的公告来看,珠海明骏218.5亿元的自有资金结构如下:珠海贤盈作为GP认缴1239万元的出资额,出资比例仅为0.057%——也就是说,控制着珠海明骏合伙企业执行权的珠海贤盈,其在珠海明骏合伙企业中的财产份额只有不到0.06%;GP之外,珠海博滔作为珠海明骏最大的LP认缴出资额168.41亿元,出资比例高达77.07%;格臻投资除了通过前述复杂架构间接控制珠海明骏外,另外还以LP的身份直接认缴珠海明骏13.94亿元的出资额,出资比例为6.38%;其他的两大LP高瓴瀚盈和珠海熠辉则分别认缴珠海明骏剩余12.84%和3.65%的出资份额。

从珠海明骏的财产份额比例中不难看出,在格力的整个混改交易中,董明珠的管理层实际只投资了大约14亿元(将GP珠海贤盈的出资额和LP格臻投资的出资额相加,大致就是格力管理层在这场混改盛宴中的实际投资额),即轻松拿到了交易价值高达416.62亿元的格力电器第一大股东珠海明骏的最大、最终话语权——这就是我们所说的“少数派当家作主”的含义所在:在出资比例(财产权份额)层面,董明珠及其领导的格力管理层确实只是少数派;但在控制权(经营权)层面,董明珠及管理层却能够对格力形成最终的强力、有效控制。

4/ 最后灵魂一问:捧场董明珠的各种LP们是“活雷锋”吗?

很多人或许会有疑问:那些出大价钱帮助董明珠接盘完成格力混改却又无法控制格力的各路LP们,他们是“活雷锋”吗?

显然不是,相反,据我们粗略测算,在不考虑格力电器二级市场股价波动造成的潜在浮动损益的情况下,完全从格力电器现金分红回报的角度来看,这些LP们投资珠海明骏的潜在的长期投资收益(股息回报)其实非常诱人。

三季报显示,格力电器今年前三季度实现的归属上市公司股东的净利润达到了221.17亿元,假设格力将这些利润全部用于给股东现金分红,那么持有格力电器15%股票的珠海明骏将获得其中的33.18亿元,以其416.62亿元的投资额计算,珠海明骏今年前九个月内的股息回报率达到了7.97%,折合年化股息回报率10.62%。

毫无疑问,10.62%是一个相当高的年化股息回报水平,如果我们没有猜错的话,这个数字必将远远高于珠海明骏从招商银行那里获取的杠杆融资成本,因为从目前情况来看,即便是资信条件很一般的个人投资者,向券商申请融资融券时,其年利息率也可控制在7%以内,因此预计珠海明骏的年化杠杆融资成本很可能不会超过6%。

不过,需要特别指出的是,上述测算的10.62%的年化股息回报率只是建立在格力电器的利润分红比例达到100%(即所有利润全部用来现金分红)的假设基础上的,如果格力的最终实际利润分红比例只有70%,那么这个股息回报率则降至7.43%。

我们注意到,在此次混改交易中,珠海明骏方面明确承诺,其未来将以第一大股东的身份推动格力电器上市公司加大现金分红力度,力争格力电器今后的年度现金利润分红比例不低于50%。

实际上,在我们看来,珠海明骏承诺推动的50%的最低现金分红比例只是一个保守的数字,格力电器历史上在现金分红方面一直很给力,且其最近五年的现金分红力度还在明显加大。

同花顺iFinD统计数据显示,自1996年底上市到2018年底以来的22年间,格力电器累计实现归属股东净利润1291.90亿元,并先后21次向股东累计现金分红544.25亿元,其历史现金分红比例达到了42.13%;其中,最近五年来,除2017年格力电器未向股东现金分红外,其余四年格力的现金分红比例最低也达到了47.89%,最高的年份更是达到了71.48%,剩下的两个年份也不低,分别为63.31%和69.56%。

我们认为,格力电器目前现金储备十分充足,截至今年三季度末,其账面货币资金余额高达1362.33亿元,其流动资产总额更是达到了2371.48亿元,而其流动负债却只有1885.12亿元,这表明格力的资金链非常稳健,流动尝债能力充足,完全具备在未来持续保持70%以上甚至100%的现金分红比例的能力。

如果混改后格力能够长期稳定保持70%的现金分红比例,其年化7.43%的静态股息回报率(不考虑格力利润增长的因素)对于任何乐于长期投资的LP来说,都绝对是个不小的诱惑;即便是按珠海明骏承诺推动的50%现金分红比例这一最低标准执行,其年化股息回报率也能达到5.31%,这仍然是个不低的水平。

而且前面也提到过,混改基金珠海明骏加了大约1倍的杠杆完成这笔大额收购,如果其从招商银行那里的融资成本真如我们所料的不超过6%,那么在格力电器保持50%的现金分红比例的情况下,珠海明骏所加杠杆部分的股息回报大致刚好能够覆盖其融资成本——如果我们没有猜错的话,珠海明骏之所以做出推动格力“50%保底现金分红比例”的相关承诺,应该也是根据其自身的杠杆融资成本和预期股息回报数字精确测算的结果——在这样的精打细算之下,如果格力电器的现金分红比例超过50%,那么珠海明骏将能够获得相当可观的超额杠杆回报,而且,格力电器现金分红比例越大,珠海明骏的超额杠杆收益就越高。

最后,还有一点非常关键:混改过后,董明珠及格力管理层的利益将和各路LP们的利益开启深度捆绑模式(不然人家也不会那么痛快地掏钱),加大格力电器上市公司的现金分红力度符合所有各方利益。

附文:格力借“混改”消除内耗隐患,董明珠失去制衡会否成新风险?

酝酿数月之后,格力“混改”终于落地,以董明珠为首的管理层借合伙人制度的特殊法律地位,通过极其复杂的交易结构设计,实现了对格力电器上市公司股东大会层面的有效控制,这意味着,格力未来最大的不确定风险——股东与管理层之间的潜在失和甚至是冲突、内讧——将在这次交易过后被彻底消除;但与此同时,格力也将完全陷入内部人高度控盘的管理层控制状态:自此以后,格力内外,再无力量可制衡“铁娘子”董明珠,这对于格力长远发展来说到底是好事还是坏事,现在还很难给出确切的答案,需要留待时间去验证。

1/ 巧妙交易设计实现“管理层控制”

关于格力“混改”的细节问题,由于近期报道众多,此处不再累述,只作简要介绍:国内资本大鳄高瓴资本旗下的私募合伙基金珠海明骏出资416.12亿元从格力集团手中接盘格力电器上市公司15%的股权,成为格力电器的第一大股东。

对于这起交易,很多媒体将高瓴资本指认为最终的收购人,这是不准确的,在我们看来,其实高瓴资本在很大程度上只是董明珠领导的格力管理层请来给格力电器的上层持股基金珠海明骏当基金募集人和基金管理人的,而该持股基金的实际最终决策权,则牢牢地掌握在董明珠等人手中。

我们认为,格力此次“混改”的整体交易架构设计极其复杂和精妙,绝对堪称是一次教科书式、史诗级的MBO(ManagementBuy-Outs,管理层收购)交易,因为它将公司法赋予的合伙制、股份制两种企业制度的各自特殊法律地位利用到了精致,让董明珠以少数股东的身份,顺利实现了对格力股东大会的间接强力控制。

具体原理?

合伙制与股份制这两种现代企业制度之间最大的一个不同在于他们对于企业的经营权和财产权的分配上存在巨大差异:一般情况下,在股份制企业中,股东按持有的股份比例享受相对应权重的经营权(如股权大会的投票表决权、董事提名权等)和财产权(如股票分红、企业清算后剩余价值分配等),这两种权利天然一体一般不可分割;然而,在合伙企业中,经营权与财产权通常是分家的,普通合伙人(GP-GeneralPartner)和有限合伙人(LP-Limited Partner)在合伙企业中所享有的经营权比例与其享受的财产份额比例可能并不一致,在这样的“双轨制”下,合伙企业极可能出现这种情况:GP在合伙企业中只享有1%的财产份额,但却拥有合伙企业的经营决策和执行权;LP在合伙企业中享有99%的财产份额,但却无权参与合伙企业的经营决策和执行,他们的身份其实只是单纯狭义的财务投资者。

由于格力“混改”(或叫MBO也罢,同一事实,不同维度的叫法而已)的上层架构设计极其复杂,不是此处聊聊百字能够完整解释明白的,所以我们在此不作详细分解,但简单来说,董明珠就是通过以上基本原理来完成顶层设计,最终在格力的持股基金珠海明骏中实现“少数派当家作主”。

不出意外的话,我们预计,在董明珠“首尝螃蟹”后,“格力模式”或成为今后很多上市公司或国资企业‘混改“或MBO的标准蓝本,为众多投行和企业所效仿。

2/ 格力成功拆除“定时炸弹”

对于格力电器的广大中小股东而言,此次格力“混改”的最大意义在于,它成功消除了格力电器上市公司内部的最大风险隐患,避免了公司股东与管理层双边关系和潜在矛盾的进一步激化,为将来格力的正常发展创造良好的内外部条件。

我们认为,此前,股东与管理层关系和潜在矛盾的激化与爆发是格力的最大风险隐患,最近几年来,董明珠与格力的很多重大利益相关方之间的关系均十分微妙。

2016年10月,在一次审议由格力管理层提出的130亿并购珠海银隆议案的格力临时股东大会上,似乎预感结果不妙的董明珠在会上当场对股东发飙,怒斥股东“我五年不给你们分红,你们能拿我怎么样?”至今相关视频仍在网上热传;果然,在当天的股东大会上,上述议案遭到股东否决,此前管理层力推的格力”造车“梦碎,至此,董明珠与格力主要股东间的裂痕开始公开化。

此后,董明珠卸任格力集团董事长,同时,格力电器新一届董事会也因不明原因迟迟难产,这两件事情都不约而同地引发市场上关于董明珠与珠海国资方面关系微妙的各种猜测;就连格力的创始人朱江洪也在公开场合疑似隔空开怼董明珠,事实上,关于这两代格力领导层之间的矛盾,坊间此前早有各种传闻。

我们认为,股东与管理层间的微妙关系,极可能是促成此次格力“混改”的重要幕后因素。其实,当前市场上,因股东与管理层之间反目、内讧,导致上市公司陷入巨大经营麻烦的案例不少,梅雁吉祥、步森股份都是其中鲜活的例子。

依我们的经验,一旦股东与管理层矛盾公开激化,往往会给公司正常的生产经营造成重大不确定性影响:管理层提出的重大经营议案往往很难在股东大会上获得支持通过,而股东自身又无权直接干预公司经营,如此长期僵持下去会令相关上市公司会陷入严重内耗,引发股价暴跌。

从公开资料来看,尽管“混改”前董明珠团队还未走到跟股东彻底公开摊牌的那一步,但这样的潜在风险却一直是一个不容忽视的存在,而一旦这种风险发生,将会对格力电器股价造成严重的负面影响——至少从目前来看,这种风险现在已经彻底解除了,“混改”结束后,格力的股东、管理层将进入一种和谐共处的“将相和”状态,这对于格力的任何一方来说,都是重大利好。

同时,此次格力“混改”对于广大中小股东而言的另一个重大利好在于:我们预计,“混改”之后的格力,其未来的年度分红力度将会达到前所未有的高水平,毕竟这绝对符合那些出大价钱扛着巨大风险帮董明珠接盘的各路珠海明骏LP们的利益,不然话,人家出那么多钱冒着这么大风险,还要放弃企业经营权,图什么?

3/ 管理层控制风险值得警惕

尽管对于中小投资者而言,格力的此次“混改”是一项重大利好,但其中的潜在风险和不确定性仍然值得警惕,未来的格力需要长期面对的,是管理层控制风险,即坊间常说的“内部人控制”风险。

借着这次“混改”,此前牢牢控制着格力管理权的董明珠将又在格力股东大会层面赢下了第一大股东的投票话语权,这一部分的投票权占格力总股本的15%;此外,根据此次“混改”释放的信号,董明珠领导的格力管理层未来还将有机会获得最多4%的公司股权激励,而这,并不包括董明珠目前已经实际直接持有的格力0.74%的股票;与此同时,持有格力8.91%股票的第二大股东(不考虑深港通渠道的持股)河北京海担保投资有限公司实为由格力的各路经销商组成的持股实体,凭借董明珠在格力销售体系的多年经营,透镜公司研究完全有理由相信董明珠对这部分的投票权能够施加重大影响。

综合以上,我们粗略计算,“混改”之后,董明珠将在未来的格力股东大会上能够直接、间接控制或有效争取至少相当于格力总股本28%的投票权支持,鉴于格力的其他单一股东持股比例均在3.22%以下,且这些股东间亦无一致行动人协议,在如此高度零散的股权结构之下,28%的投票权往往意味着董明珠阵营将能够在格力的股东大会轻松形成压倒性优势——今后的格力内外,再无人能够制衡这位素以强硬著称、说一不二的“铁娘子”。

朱江洪缔造了格力,并慧眼识“珠”,交棒给了董明珠,而后者则将格力带到了前所未有的高度,二者皆是格力的股肱支柱。我们一直认为,董明珠的能力与魄力毋庸质疑,这一点已经得到了充分验证,但其过于强势的个性却是一把“双忍剑”:如果她坚持的方向是对的,这是格力之大幸;而如果是错的,格力数十万股东将需要一起来面对潜在的后果——想当年,若不是股东大会否决了董明珠的“造车”计划,格力此时的财务表现是否依然如同今天一样惊艳?

至少,公开市场可以看到的是,在“造车”议案被股东大会否决之后,董明珠决定撇开格力自己以个人名义投资当初的并购标的珠海银隆;三年之后,如今的珠海银隆已深陷财务泥潭难以自拔,董明珠与魏银仓之间也早已反目成仇对簿公堂,陷入生死存亡边缘的珠海银隆未来能否起死回生至今还是未知数,而魏银仓更是被媒体曝出滞外不归被列入“红通”名单。

从如今的财务表现来看,格力绝对是一家高度优秀的公司,但其业务结构和收入来源却过于单一,空调业务贡献了格力主营业务收入的95%以上,而格力的主要竞争对手美的和海尔的收入结构却无一例外都非常多元化,他们并不存在像格力一样的单一业务或产品依赖现象,在这种情况下,格力未来的“百年故事”(做百年企业,相信这也是董明珠的目标)该怎么讲下去,这对于董明珠来说,是一个不可回避的问题。

而且,我们注意到,在消费电子和家电领域,真想做“百年企业”绝非那么容易,至少我们可以看到,当年在这一领域如曾经日中天的松下、索尼、夏普和日立们差不多都放弃了原来的优势业务而转战其他,昔日风光荡然无存——10年、20年、30年,甚至是100年之后的格力,仍然只做空调么?并且能够一直长青不老么?

恐怕未必!我们相信,苦干年后未来的格力有理由依然足够强大,但很可能不再是因为空调业务,而是因为其他——而这个“其他”,正是董明珠和她的团队接下来需要寻找的方向和答案。

我们此前曾经分析过格力的资产和财务状况,格力有充足的财务能力向行业上下游及周边甚至是更为广泛的新业务领域扩张,格力强悍的持续盈利能力和千亿级的现金储备给了董明珠较为充分的试错空间和时间,只是,在权力和威望失去制约之后,“铁娘子”……(此处略去一万字)!

。END 。

联系我们:xtydqi001(值班微信)

投稿及采访约谈:邮箱xtydqi@qq.com

版权声明:制造界除发布原创文章外,亦致力于优秀文章的交流分享。转载须注明文章来源和作者;申请转载授权请在文末或后台留言。版权所有,违者必究。

以上是关于一部教科书式和史诗级的交易架构设计:格力不是高瓴资本的,而是董明珠的的主要内容,如果未能解决你的问题,请参考以下文章

史诗级的突破,如何让GPT接口调用能绕过4000 tokens 的长度限制