股权投融资及其架构设计

Posted 九德企治

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了股权投融资及其架构设计相关的知识,希望对你有一定的参考价值。

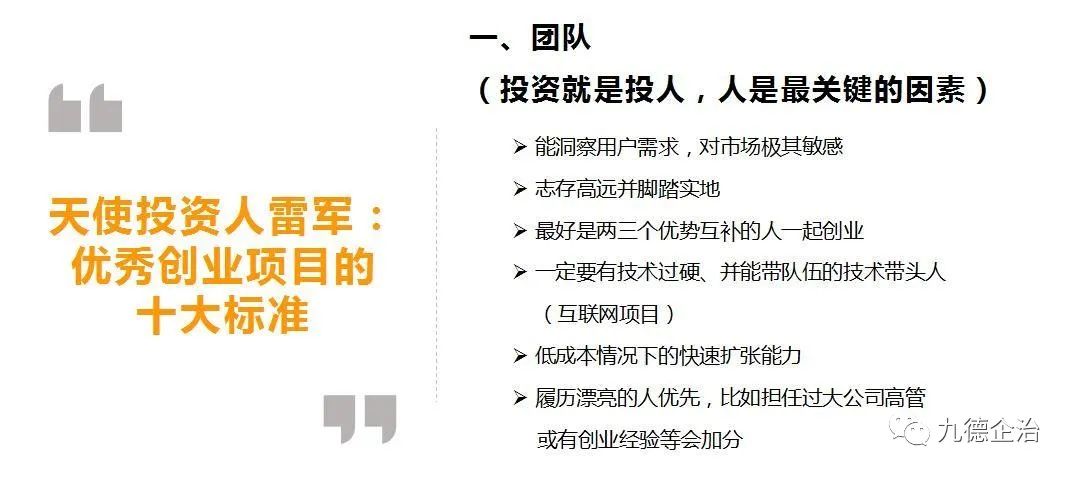

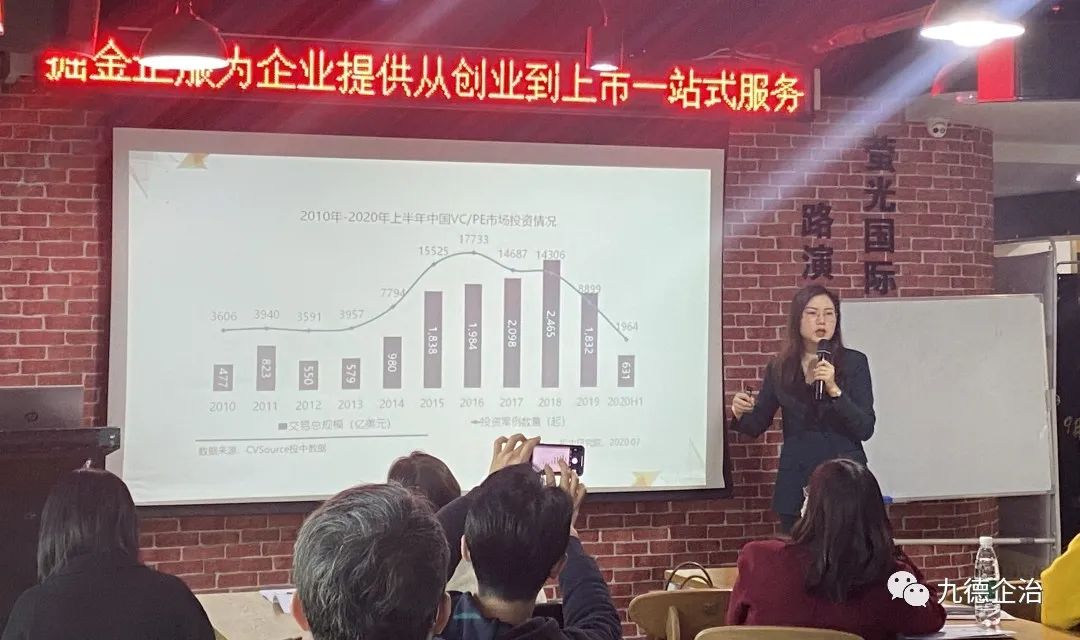

2020年10月24日,易法通与北京首阳律师事务所联合举办的主题公开课如期举行并圆满落幕。本次活动以“股权投融资及其架构设计”为主题,主讲嘉宾陈璐琳律师以近十年来我国VC/PE(风险投资/私募股权投资)市场投资情况作为切入点,详细为在场企业家剖析了在投融资过程中最常遇到的TS清单中的十项关键条款以及匹配不同合作模式的相应股权架构设计。

在企业逐步发展的路程中,通过在适当的时机引入资本方,借助资本与资源的力量能够推动企业提速发展或扩大规模。

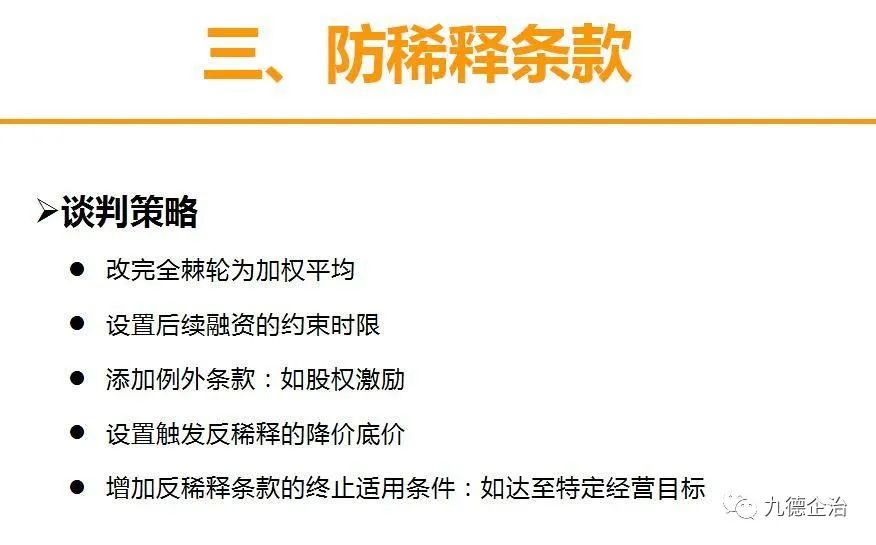

因此在本次公开课中,主讲人陈璐琳律师带领大家通过解读TS清单中的估值调整条款(对赌条款)、防稀释条款、(优先)分红条款、出售权条款及股权回购条款等核心条款并提供对应的谈判策略,帮助企业家降低在融资过程中因信息落差而导致的决策不利风险;而且引导企业将投资规划纳入股权设计考量范围内,阐明企业家在进行股权设计过程中如何充分发挥股权架构优势的方法,使股权顶层架构成为企业吸引投资和扩大发展中的有力工具,同时维护股东自身利益,实现基于股权而合作之各方的共赢。

01.

近十年来我国VC/PE市场投资情况

自十年前开始,国内市场的逐步火热,相关制度的愈发完善,为我国投资市场规模的发展铺垫了前进的道路。

在2010年至2014年,我国VC/PE市场投资情况趋于稳步发展;而随着国家政策对于中小企业大力扶持,2015年至2016年期间,VC/PE市场迎来爆发式增长,新成立了万余支基金,相应的认缴规模也是水涨船高;而自2018年以来,受到监管趋严、资管新规出台、金融去杠杆发挥效力等因素影响,我国VC/PE市场全面回调,逐渐进入资本的冷场期。尤其是自疫情爆发以来,我国VC/PE市场更是受到了较为严重的影响,投资案例数量相较于同时期有较大程度的下滑。

02.

融资方与投资方的双向选择

在如今较为严峻的投资市场形势下,投资方对于每一个项目都会保持审慎的态度,要尽可能地在投资方案中确保己方的利益;而融资方在面对不同投资方的方案时,更要仔细甄别方案中投资方的各项要求可能会为企业带来的风险。

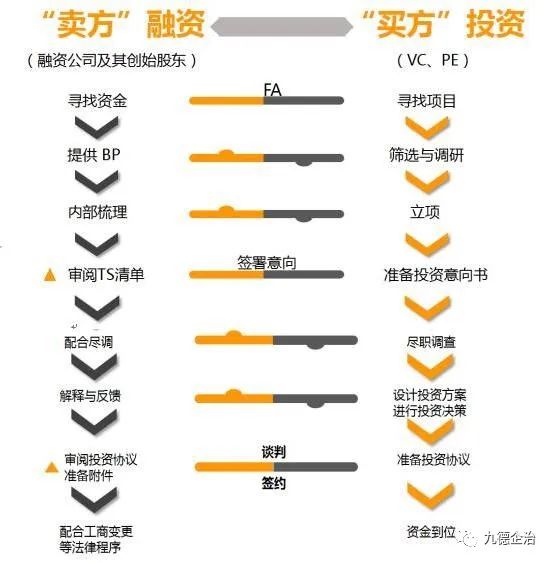

投资方会将一次的投资项目中合作分为不同的阶段,有鉴于此,陈律师介绍了融资方与投资方在不同的合作阶段会主要推进哪些事项并简要论述了哪些方面是值得融资方注意、警惕的。

投资方从甄选项目到完成投资通常需要“寻找项目、筛选与调研、立项、准备投资意向书、尽职调查、设计投资方案进行投资决策、准备投资协议、资金到位”这八个阶段。而作为融资方需要在每个阶段中提供必要的文件并做足充分的准备,特别是在“筛选与调研”阶段提供完善的BP,在“尽职调查”阶段进行有效的配合,以及与投资方进行投资协议的谈判。

投融资双方需要经过这八个阶段的磨合方能达成一致的合作协议,每一步都需要双方更加深入了解对方的需求并评估与对方合作的可行性。在签约前,双方都有自由选择是否要继续合作的权利,而作为相较之下没有丰富股权合作经验的融资方,更需要慎重地与投资方沟通投资协议的关键条款,评估对己方可能的风险性,以做出相对有利的融资决策。

03.

TS清单核心条款解读与谈判策略分析

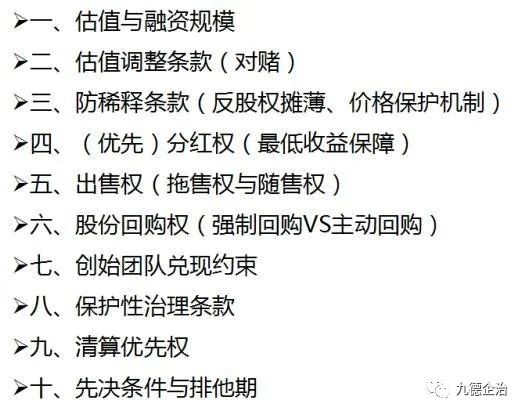

在投融资双方洽谈合作项目的过程中,投资方会根据项目的实际情况向融资方提供一份TS清单。该TS清单中会包含诸多由专业术语构成的条款,其中的核心关键条款主要是投资方为了维护、保障己方利益而向融资方提出的要求或者作出的限制。而作为谈判地位较为弱势的融资方,自然要知悉此类约束自身权利的条款的含义并掌握相应的谈判策略以期同投资方的博弈中占据更多的优势。

融资方需及时对TS清单中的核心条款结合公司的实际运营情况进行评估,定制合理的谈判方案,调整对己方过于不利的义务,不然待出现投资条款约定的情形发生,又没有在投资条款中设计一定的抗风险机制,融资方可能只能眼睁睁地失去公司的实际控制权了。

一般来说,在TS清单中,如下的条款是较为核心并应当受到重视的:

主讲人陈律师在课程上不仅详尽分析了每一类型的条款,并且从融资方的角度出发,将每一项条款的不同要素进行了拆解,再针对不同要素分析了相应的谈判策略。

陈律师将不同条款的谈判策略按照可行性由高至低进行排列,使得参会的各企业家们可以一目了然。

陈律师针对“防稀释条款”列明的谈判策略

04.

合理的股权架构助力公司融资

主讲人陈律师在深入讲解如何设计合理的股权架构以适配公司未来的融资计划之前,将国内知名某头部电器制造公司股权架构的历史沿革向参会方进行了介绍。

该电器公司在最初设立时只有两位合伙人,采用了一种看似公平却并不十分合理的架构:两人各占50%股权比例。随着企业的发展,合伙人逐步搭建了创始人的顶层控股公司、容纳了作为股权激励对象的28名高管的持股平台,多名家族成员的持股平台;并且在上市主体之下,控股着不同区域、不同业务板块的子公司,同时也部分参股了上下游的重要企业。进行如此规模且细致的股权架构调整并不是轻而易举的,在该电器公司的股权架构变更期间,耗费的不仅是企业合伙人无数次研讨的时间成本,更产生了近亿元人民币的税费成本。

在陈律师的介绍下,对企业中各个股东股权比例的考量、对股东权利保障及限制、资源方的进入与退出机制的设计、企业实控人的股权激励思维、关联公司之间的资本纽带关系等关系到公司股权架构设计的诸多因素徐徐向参会方铺展开来。

“早做规划、做好规划”是公司在拥有稳定的商业模式以及利润率之后需要为未来投融资计划进行股权架构调整的主要原则。

05.

做企业,是资本与产业的结合

投融资虽然不是企业的常态业务,但却是需要各个企业家十分周全的思虑,且是能够助力企业腾飞的关键一环,其对于企业提速发展的重要程度不言而喻。

投融资的相关事宜不仅是资金之合,更是资源之合。老股东与投资进入的新股东通过各自的优势进行互补,达成战略协同,对资源进行正向整合方能使得企业赢得资本的红利。

凡事预则立,不预则废。所以在企业发展到需要投融资的时期,各企业家要为如何确定与企业发展趋势相契合的投资方以及如何与投资方进行磋商做好准备,始终保持谨慎的态度,循序渐进地同投资方磨合,以期双方达成互利共赢的合作目的。

公开课现场

专业的事交给专业的人

十分感谢陈律师在活动中与大家的真诚分享以及到场各位企业家的对本场活动的认可,希望我们的所作所为可以帮助到大家,同时让我们共同期待下一次活动的到来,为大家分享更多的投融资及股权知识。

以上是关于股权投融资及其架构设计的主要内容,如果未能解决你的问题,请参考以下文章