谁有最小二乘蒙特卡洛方法的美式期权定价python程序代码

Posted

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了谁有最小二乘蒙特卡洛方法的美式期权定价python程序代码相关的知识,希望对你有一定的参考价值。

参考技术A function [c,p]=ucoption(S,X,sigma,r,T,M) sig2=sigma^2; srT=sqrt(T); srTa=sigma*srT; c=0; p=0; for i=1:M ST=S*exp((r-0.5*sig2)*T+srTa*randn); c=c+max(ST-X,0); p=p+max(X-ST,0); end c=c/M; p=p/M; [Call,Put] = blsprice(S, X, r, T, ...本回答被提问者采纳期权定价模型之Heston模型--参数校准与定价附python代码

Heston模型的校准与定价

前言

在本栏目的文章中,已经介绍了期权定价的数值方法(CRR、MCS等)、经典的BS模型、Merton跳跃扩散模型等经典模型,接下来,在本篇文章中,将系统的介绍Heston模型,并且实现Heston模型的参数校准与定价。

全文代码以Python平台实现,全部代码获取方法如下:

https://download.csdn.net/download/xiaowu1997/74937057

一、Heston模型

由于 Balck-Scholes 模型在假设方面的不足,因此后续的学者不断对 Balck-Scholes 模型进行了修正和改进。

1993 年,Heston[5]提出了随机波动率模型,Heston 模型是 Black-Scholes 模型的延伸。其中,波动率(方差的平方根)不再被假定为常数,方差现在遵循一个随机(CIR)过程。

Heston 模型可以对市场中观察到的隐含波动率进行建模。

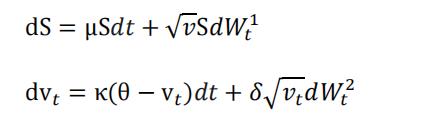

HESTON 模型是常见的随机波动率模型,模型假设标的资产价格服从布朗运动,并且将波动率看作一个随机过程。假设标的资产的价格S𝑡和方差V𝑡服从如下扩散过程:

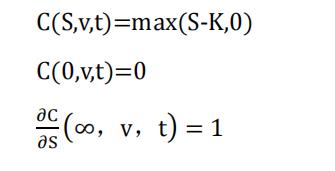

由伊藤引理可知,期权在 t 时刻的价值方差为 C(S,v,t):

其中,有:

并且上式 满足如下条件:

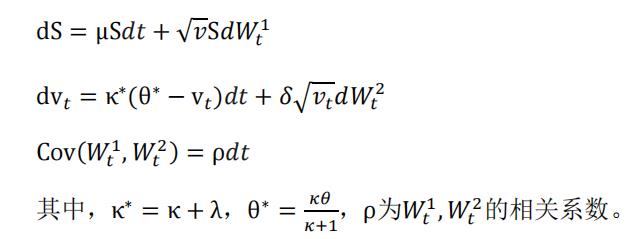

波动率风险𝜆只与波动率有关,因此可以将风险中性情况下

计算出的期权价格应用到实际中,即𝜆 = 0,此时有:

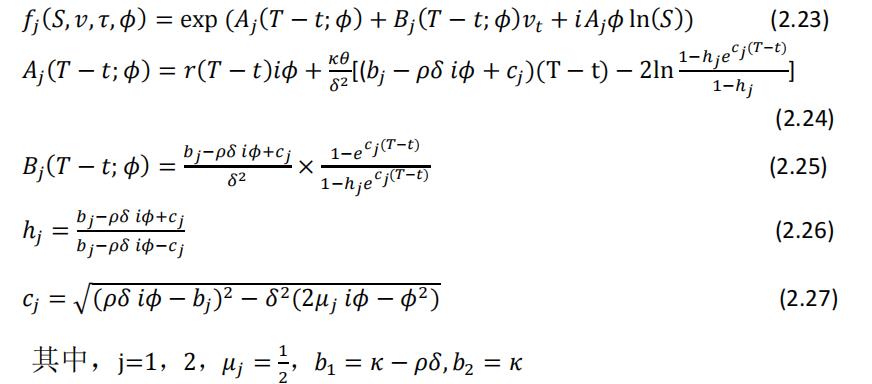

求解以上微分方程可以得到欧式看涨期权的定价公式:

其中:

Re[x]为被积函数的实部,i 是虚数单位,并且:

根据看跌-看涨平价公式可知,看跌期权价格为:

二、Heston模型定价实现

Heston模型的部分代码:

def H93_call_value(S0, K, T, r, kappa_v, theta_v, sigma_v, rho, v0):

''' Valuation of European call option in H93 model via Lewis (2001)

Fourier-based approach.

Parameters

==========

S0: float

initial stock/index level

K: float

strike price

T: float

time-to-maturity (for t=0)

r: float

constant risk-free short rate

kappa_v: float

mean-reversion factor

theta_v: float

long-run mean of variance

sigma_v: float

volatility of variance

rho: float

correlation between variance and stock/index level

v0: float

initial level of variance

Returns

=======

call_value: float

present value of European call option

'''

int_value = quad(lambda u: H93_int_func(u, S0, K, T, r, kappa_v,

theta_v, sigma_v, rho, v0),

0, np.inf, limit=250)[0]

call_value = max(0, S0 - np.exp(-r * T) * np.sqrt(S0 * K) /

np.pi * int_value)

return call_value

先对程序进行检验,用一个数值例子求定价过程:

# H93 Parameters

kappa_v = 1

theta_v = 0.05

sigma_v = 0.2

rho = -0.7

v0 = 0.04

S0 = 100

K = 100.0

T = 1

r = 0.05

print("H93 Value %10.4f"

% H93_call_value(S0, K, T, r, kappa_v, theta_v, sigma_v, rho, v0))

H93 Value 10.7679

检验完毕,接下来使用上证50期权的数据对Heston模型的参数进行校准,然后用校准的参数进行定价。

三、Heston模型参数校准

根据Heston模型的偏微分方程可知,计算期权价格需要知道

等六个参数的数值,而在风险中性世界中,原来带估参数中的

因此只需求解五个参数即可:

求解思路:

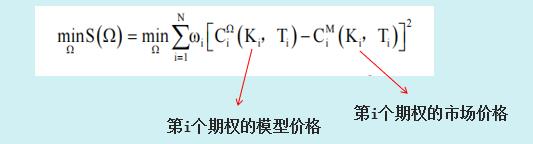

通过求解模型价格和市场价格误差的最小值来估算这些参数,通常这是一个非线性最小二乘优化问题。本研究中,计算期权的模型价格和市场价格的平方误差,然后在整个参数空间中取其最小化:

接下来使用全局最优化和局部最优化算法校准Heston模型的五个参数,这里展示部分代码:

#H93模型校准

import sys

import math

import numpy as np

import pandas as pd

import matplotlib as mpl

from scipy.optimize import brute, fmin

mpl.rcParams['font.family'] = 'serif'

np.set_printoptions(suppress=True,

formatter='all': lambda x: '%5.3f' % x)

kappa_r, theta_r, sigma_r = CIR_calibration()

S0 = 4.736

r0 = 0.015

t=0

# Option Selection

tol = 0.9 # percent ITM/OTM options

options = data[(np.abs(data['行权价'] - S0) / S0) < tol]

options['交易时间'] = pd.DatetimeIndex(options['交易时间'])

options['到期日'] = pd.DatetimeIndex(options['到期日'])

options

%time opt_sv = H93_calibration_full()

opt_sv#最优参数

array([18.000, 0.026, 0.978, -0.821, 0.035])

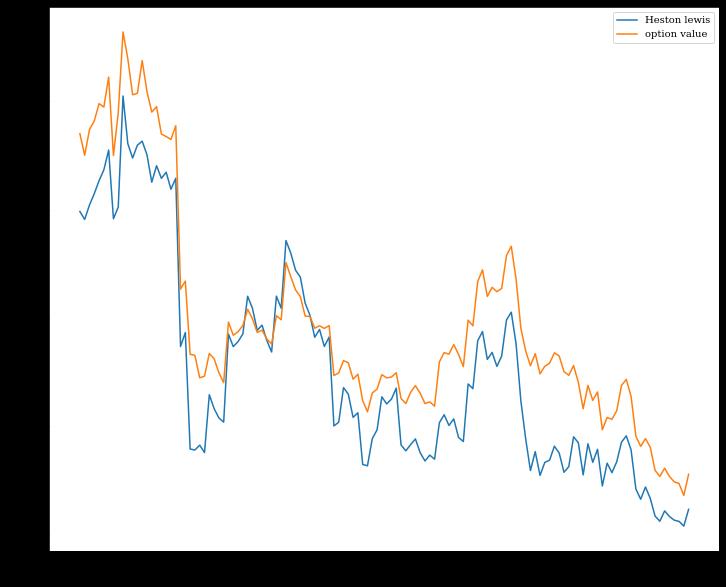

四、Heston模型定价分析

在对参数进行校准后,使用校准的参数进行实证分析,上证50ETF期权定价误差结果分析如下所示:

#参数设置

S0 =data['标的资产价格'] # initial index level

K = 5.25 # strike level

T = data['剩余到期日'] # call option maturity

r = data['无风险利率']/100 # constant short rate

t=0

# H93模型参数

kappa_v = 18

theta_v = 0.026

sigma_v = 0.978

rho = -0.821

v0 =0.035

label=data['收盘价']

# mape

mape=np.mean(np.abs((pred-label)/label))

# rmse

rmse=np.sqrt(np.mean(np.square(pred-label)))

# mae

mae=np.mean(np.abs(pred-label))

#MSE

mse=np.sum((label-pred)**2)/len(pred)

print('Heston模型测试集的mape:',mape,' rmse:',rmse,' mae:',mae,'MSE:',mse)

Heston模型测试集的mape: 0.6331192663216758 rmse: 0.06059565311773451 mae: 0.04798357142393848 MSE: 0.0036718331767648087

定价结果如图所示:

总结

本章对Heston模型进行了介绍,并且使用sz50ETF期权数据对Heston模型的参数进行校准,并且根据校准的参数对模型进行定价分析。

以上是关于谁有最小二乘蒙特卡洛方法的美式期权定价python程序代码的主要内容,如果未能解决你的问题,请参考以下文章