逻辑回归评分卡100问——基于申请评分卡

Posted 小肥羊的博客

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了逻辑回归评分卡100问——基于申请评分卡相关的知识,希望对你有一定的参考价值。

Q001、逻辑回归与线性回归的区别?

在国内的大多数金融机构内,已经很少看到使用线性回归模型来做评分卡的了。目前用的最多的还是以逻辑回归模型,当然,基于机器学习的评分模型也越来越得到市场的认可。

线性回归的一般表示方法如下:

其中,\\(p(x_i)\\)表示在第\\(i\\)个样本违约的概率。

因为概率值介于0-1之间,很明显线性回归不满足这个要求。

关于逻辑回归的叙述,见我的另一篇文章《逻辑回归——牛顿法矩阵实现方式》,文中顺便给出了梯度下降求解的方法。

Q002、逻辑回归的目标函数是什么?

Q003、逻辑回归对不平衡样本是否敏感?

Q004、有哪些最优分箱的方法?

Q005、逻辑回归的结果如何检验?

Q006、为什么需要进行WOE转换?

对于建模样本中某个特征X,假设经过WOE转换后,共计有K个分箱。即

现在对WoE进行改写,

当然,上述变式还有其他方法。根据改变后的WoE,我们可以看到,WoE与逻辑函数之间是线性关系,这就说明,经过WoE转换后的特征,特别适合用于逻辑回归模型。

另外需要说明的是,在建模样本与总体样本分布一致的情况下,根据建模样本或者总体样本计算的WoE几乎没有差别。

假设好样本是原来的10倍,坏样本样本量不变,则

但是,当某个特征在建模样本和全样本上分布差异比较大的时候,根据建模样本计算出来的WoE对于总体样本的代表性较差,此处建议根据全样本计算WoE,然后代入模型计算。

Q007、有哪些通用的数据预处理方案?

Q008、如何进行概率转评分?

逻辑回归的结果是一个类似于概率的位于(0,1)之间的实数,在实践中,我们需要将概率转化为分数。那么,到底有哪些评分转换的方式呢?

考虑下面一个简单的逻辑回归评分卡:

| variable name | value | coef | woe |

|---|---|---|---|

| const. | - | -1.034 | - |

| gender | male | 0.45 | 0.32 |

| gender | famale | 0.45 | -0.45 |

| edu_level | 高中及以下 | 0.86 | 0.54 |

| edu_level | 大专 | 0.86 | 0.05 |

| edu_level | 本科及以上 | 0.86 | -0.61 |

| income | (0,3000) | 1.02 | 0.67 |

| income | [3000,7000) | 1.02 | 0.10 |

| income | [7000,12000) | 1.02 | -0.13 |

| income | [12000,+) | 1.02 | -0.44 |

对如下几个样本计算得分:

| No. | gender | edu_level | income | constant |

|---|---|---|---|---|

| 1 | - 0.45 | 0.05 | 0.67 | 1 |

| 2 | - 0.45 | 0.54 | 0.10 | 1 |

| 3 | 0.32 | 0.05 | -0.13 | 1 |

| 4 | 0.32 | -0.61 | -0.44 | 1 |

一、直接进行线性转换

将逻辑回归的结果乘以一个固定的系数,如期望的分数区间落于(300-800)之间,并且分数越高,客户资质越好,则对应的转换公式为:

各样本得分如下表:

| No. | gender | edu_level | income | constant | Pr | score |

|---|---|---|---|---|---|---|

| 1 | - 0.45 | 0.05 | 0.67 | 1 | 0.3752 | 612 |

| 2 | - 0.45 | 0.54 | 0.10 | 1 | 0.3385 | 631 |

| 3 | 0.32 | 0.05 | -0.13 | 1 | 0.2730 | 664 |

| 4 | 0.32 | -0.61 | -0.44 | 1 | 0.1343 | 733 |

二、指定违约概率的转换

在实际业务中,我们希望客户的评分呈现正态分布,而逻辑回归的结果,是个概率值,根据逻辑函数的图像可知,概率值不可能是正态的。

另一方面,我们总是希望评分是可加的,即总分是由各个分项的子分相加得来的,概率值显然不具有这样的特性。

此外,我们还希望评分具有稳定性,即某个分数段对应的违约率应该是固定的,这样有利于风控策略的制定。同时,还要求分数每下降固定数值,违约率呈现指数递增的趋势。

也就是说,最好是评分与\\(ln(odds)\\)具有线性关系。

即:

现在我们做出如下假设:

(1)500分对应好坏比为10:1

(2)评分每增加50分,好坏比增加一倍,即令PDO=50

分别将500分和550分代入上式

解得:

可得评分计算公式:

由于这里我们约定Pr是坏客户的概率,即:

代入上述评分转换公式:

可以得到如下评分卡:

| variable name | value | coef | woe | A | B | Score_Ori | Score_Adj |

|---|---|---|---|---|---|---|---|

| const. | - | -1.034 | - | 333.90 | 72.13 | 408 | 0 |

| gender | male | 0.45 | 0.32 | 333.90 | 72.13 | -10 | 126 |

| gender | famale | 0.45 | -0.45 | 333.90 | 72.13 | 15 | 151 |

| edu_level | 高中及以下 | 0.86 | 0.54 | 333.90 | 72.13 | -33 | 103 |

| edu_level | 大专 | 0.86 | 0.05 | 333.90 | 72.13 | -3 | 133 |

| edu_level | 本科及以上 | 0.86 | -0.61 | 333.90 | 72.13 | 38 | 174 |

| income | (0,3000) | 1.02 | 0.67 | 333.90 | 72.13 | -49 | 87 |

| income | [3000,7000) | 1.02 | 0.10 | 333.90 | 72.13 | -7 | 129 |

| income | [7000,12000) | 1.02 | -0.13 | 333.90 | 72.13 | 10 | 146 |

| income | [12000,+) | 1.02 | -0.44 | 333.90 | 72.13 | 32 | 169 |

上述几个样本的得分如下:

| No. | gender | edu_level | income | constant | Pr | score |

|---|---|---|---|---|---|---|

| 1 | - 0.45 | 0.05 | 0.67 | 1 | 0.3752 | 371 |

| 2 | - 0.45 | 0.54 | 0.10 | 1 | 0.3385 | 383 |

| 3 | 0.32 | 0.05 | -0.13 | 1 | 0.2730 | 405 |

| 4 | 0.32 | -0.61 | -0.44 | 1 | 0.1343 | 469 |

表格中,Score_Ori是计算出的原始分数,可以看出分数有正有负。一个比较合理的调整方案是,将常数项的分数,平均分配到每个得分中。这里一共有3个变量,则将408均分到三个变量上,使每个变量都变成正数。

全为正数的得分更加符合人的逻辑,同时也方便部署。

三、指定分数区间的转换

第二种转换方式,得到的评分区间不总是固定的,如果想要评分固定在某个区间内,则可以稍作调整。

已知变量取值经过WoE转换以后,值是有限的,因此,得到的评分,也一定是有限的。我们假设评分介于300-850之间,即

根据上一节可知:

则:

同理,

代入评分转换公式:

解得:

可以得到如下评分卡:

| variable name | value | coef | woe | A | B | Score_Ori | Score_Adj |

|---|---|---|---|---|---|---|---|

| const. | - | -1.034 | - | 347.46 | 222.88 | 588 | 0 |

| gender | male | 0.45 | 0.32 | 347.46 | 222.88 | -32 | 164 |

| gender | famale | 0.45 | -0.45 | 347.46 | 222.88 | 46 | 242 |

| edu_level | 高中及以下 | 0.86 | 0.54 | 347.46 | 222.88 | -105 | 91 |

| edu_level | 大专 | 0.86 | 0.05 | 347.46 | 222.88 | -10 | 186 |

| edu_level | 本科及以上 | 0.86 | -0.61 | 347.46 | 222.88 | 120 | 316 |

| income | (0,3000) | 1.02 | 0.67 | 347.46 | 222.88 | -156 | 40 |

| income | [3000,7000) | 1.02 | 0.10 | 347.46 | 222.88 | -23 | 173 |

| income | [7000,12000) | 1.02 | -0.13 | 347.46 | 222.88 | 31 | 227 |

| income | [12000,+) | 1.02 | -0.44 | 347.46 | 222.88 | 104 | 300 |

上述几个样本的得分如下:

| No. | gender | edu_level | income | constant | Pr | score |

|---|---|---|---|---|---|---|

| 1 | - 0.45 | 0.05 | 0.67 | 1 | 0.3752 | 471 |

| 2 | - 0.45 | 0.54 | 0.10 | 1 | 0.3385 | 507 |

| 3 | 0.32 | 0.05 | -0.13 | 1 | 0.2730 | 578 |

| 4 | 0.32 | -0.61 | -0.44 | 1 | 0.1343 | 778 |

四、总结

上述三种方法,均是比较常用的评分转换方式。其中,方法二和方法三比较常用于信用分的转换,方法一常用于欺诈分的转换。上述几个方法各有优劣,主要表现为:

(1)方法一直接使用概率的线性转换,简单明了,但是转换后的分数不符合正态分布,会在高分段大规模集中,不符合业务上的直觉。

(2)方法二是目前最常用的转换方式,对于采用同一基准和PDO的分数,可以直接进行对比。但是方法二无法保证评分落在某个固定区间。

(3)方法三保证了评分介于一个固定的区间,但是模型迭代以后,相同评分对应的违约率不同,相应的策略可能需要调整。

值得说明的是,上述三种方法,评分的排序是一致的,即评分在总体中的位置是不变的。

综上,本文建议使用方法二。

Q009、如何评价评分卡好坏?

All models are wrong, but some are useful.

——George E. P. Box

正如英国统计学家George E. P. Box所言,所有的模型都是错误的,但有一些很有用。这句话,用在信用评分领域最好不过了。对于信用评分的开发者来说,我们的目的不是找一个预测率百分比的模型,当然,这样的模型也找不到。而是找一个有用的模型,能够有效的区分出高风险客群和低风险客群。银行等金融机构就是经营风险的,在平衡风险的过程中获利。

那么,什么样的模型才是有用的模型呢?

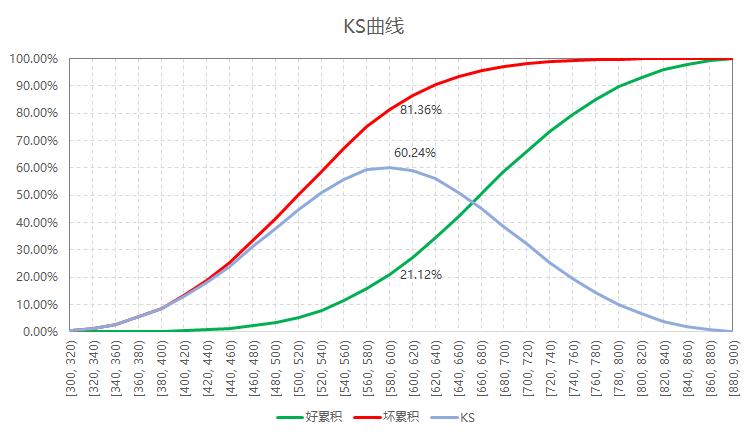

在实践中,我们经常使用KS统计量来衡量模型的区分度,并且总是以自己的KS高于竞争对手而感到自豪。KS统计量是基于经验累积概率分布函数计算出来的,在同一个图中,绘制出好客户和坏客户的经验累积概率分布函数,两条曲线之间的最大差值,即是KS统计量。

上述为某机构申请评分模型的全样本KS表现,在580-600这个分数区间内,KS达到最大值60%。在实践中,很多同学对于KS抱有疑问,主要表现为以下几点:

(1)cut-off是否应该切在KS所在区间?

(2)KS是否越大越好?

下面,我们一个一个来解答。

对于问题一,KS是用来衡量模型的最大区分能力,而具体cut-off的确定,还需要策略的同学进行分析后确定。在进行cut-off确定的时候,我们要同时考虑核准率和不良率,并且辅之以提升度进行分析确定。

| 评分 | 全样本 | 好 | 坏 | 累积全样本 | 累积好 | 累积坏 | 好占比 | 坏占比 | 好累积 | 坏累积 | KS | Bad_Rate | ln(odds) | Bad_Rate2 | Bad_Rate3 | Lift | 核准率 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| [300, 320) | 18 | 6 | 12 | 18 | 6 | 12 | 0.01% | 0.40% | 0.01% | 0.40% | 0.40% | 66.67% | -0.69 | 66.67% | 2.92% | 22.73 | 99.98% |

| [320, 340) | 52 | 23 | 29 | 70 | 29 | 41 | 0.02% | 0.97% | 0.03% | 1.38% | 1.35% | 55.77% | -0.23 | 58.57% | 2.89% | 19.97 | 99.93% |

| [340, 360) | 76 | 32 | 44 | 146 | 61 | 85 | 0.03% | 1.48% | 0.06% | 2.85% | 2.79% | 57.89% | -0.32 | 58.22% | 2.85% | 19.85 | 99.86% |

| [360, 380) | 144 | 61 | 83 | 290 | 122 | 168 | 0.06% | 2.79% | 0.12% | 5.64% | 5.52% | 57.64% | -0.31 | 57.93% | 2.78% | 19.75 | 99.71% |

| [380, 400) | 200 | 108 | 92 | 490 | 230 | 260 | 0.11% | 3.09% | 0.23% | 8.73% | 8.50% | 46.00% | 0.16 | 53.06% | 2.69% | 18.09 | 99.52% |

| [400, 420) | 346 | 212 | 134 | 836 | 442 | 394 | 0.22% | 4.50% | 0.45% | 13.23% | 12.78% | 38.73% | 0.46 | 47.13% | 2.57% | 16.07 | 99.18% |

| [420, 440) | 513 | 342 | 171 | 1349 | 784 | 565 | 0.35% | 5.74% | 0.80% | 18.97% | 18.18% | 33.33% | 0.69 | 41.88% | 2.41% | 14.28 | 98.67% |

| [440, 460) | 786 | 594 | 192 | 2135 | 1378 | 757 | 0.60% | 6.45% | 1.40% | 25.42% | 24.02% | 24.43% | 1.13 | 35.46% | 2.23% | 12.09 | 97.90% |

| [460, 480) | 1086 | 849 | 237 | 3221 | 2227 | 994 | 0.86% | 7.96% | 2.26% | 33.38% | 31.12% | 21.82% | 1.28 | 30.86% | 2.02% | 10.52 | 96.83% |

| [480, 500) | 1472 | 1236 | 236 | 4693 | 3463 | 1230 | 1.25% | 7.92% | 3.51% | 41.30% | 37.79% | 16.03% | 1.66 | 26.21% | 1.80% | 8.94 | 95.38% |

| [500, 520) | 2104 | 1842 | 262 | 6797 | 5305 | 1492 | 1.87% | 8.80% | 5.38% | 50.10% | 44.72% | 12.45% | 1.95 | 21.95% | 1.57% | 7.48 | 93.31% |

| [520, 540) | 2807 | 2547 | 260 | 9604 | 7852 | 1752 | 2.58% | 8.73% | 7.97% | 58.83% | 50.86% | 9.26% | 2.28 | 18.24% | 1.33% | 6.22 | 90.54% |

| [540, 560) | 3621 | 3370 | 251 | 13225 | 11222 | 2003 | 3.42% | 8.43% | 11.39% | 67.26% | 55.87% | 6.93% | 2.60 | 15.15% | 1.10% | 5.16 | 86.98% |

| [560, 580) | 4535 | 4300 | 235 | 17760 | 15522 | 2238 | 4.36% | 7.89% | 15.75% | 75.15% | 59.40% | 5.18% | 2.91 | 12.60% | 0.88% | 4.30 | 82.51% |

| [580, 600) | 5482 | 5297 | 185 | 23242 | 20819 | 2423 | 5.37% | 6.21% | 21.12% | 81.36% | 60.24% | 3.37% | 3.35 | 10.43% | 0.71% | 3.55 | 77.11% |

| [600, 620) | 6319 | 6172 | 147 | 29561 | 26991 | 2570 | 6.26% | 4.94% | 27.38% | 86.30% | 58.92% | 2.33% | 3.74 | 8.69% | 0.57% | 2.96 | 70.89% |

| [620, 640) | 7150 | 7021 | 129 | 36711 | 34012 | 2699 | 7.12% | 4.33% | 34.51% | 90.63% | 56.12% | 1.80% | 4.00 | 7.35% | 0.43% | 2.51 | 63.85% |

| [640, 660) | 7740 | 7657 | 83 | 44451 | 41669 | 2782 | 7.77% | 2.79% | 42.28% | 93.42% | 51.14% | 1.07% | 4.52 | 6.26% | 0.34% | 2.13 | 56.22% |

| [660, 680) | 8112 | 8044 | 68 | 52563 | 49713 | 2850 | 8.16% | 2.28% | 50.44% | 95.70% | 45.26% | 0.84% | 4.77 | 5.42% | 0.26% | 1.85 | 48.23% |

| [680, 700) | 8043 | 7999 | 44 | 60606 | 57712 | 2894 | 8.12% | 1.48% | 58.55% | 97.18% | 38.63% | 0.55% | 5.20 | 4.78% | 0.21% | 1.63 | 40.31% |

| [700, 720) | 7469 | 7435 | 34 | 68075 | 65147 | 2928 | 7.54% | 1.14% | 66.10% | 98.32% | 32.22% | 0.46% | 5.39 | 4.30% | 0.15% | 1.47 | 32.96% |

| [720, 740) | 7048 | 7035 | 13 | 75123 | 72182 | 2941 | 7.14% | 0.44% | 73.23% | 98.76% | 25.52% | 0.18% | 6.29 | 3.91% | 0.14% | 1.33 | 26.02% |

| [740, 760) | 6269 | 6256 | 13 | 81392 | 78438 | 2954 | 6.35% | 0.44% | 79.58% | 99.19% | 19.61% | 0.21% | 6.18 | 3.63% | 0.12% | 1.24 | 19.84% |

| [760, 780) | 5382 | 5370 | 12 | 86774 | 83808 | 2966 | 5.45% | 0.40% | 85.03% | 99.60% | 14.57% | 0.22% | 6.10 | 3.42% | 0.08% | 1.17 | 14.54% |

| [780, 800) | 4491 | 4487 | 4 | 91265 | 88295 | 2970 | 4.55% | 0.13% | 89.58% | 99.73% | 10.15% | 0.09% | 7.02 | 3.25% | 0.08% | 1.11 | 10.12% |

| [800, 820) | 3579 | 3576 | 3 | 94844 | 91871 | 2973 | 3.63% | 0.10% | 93.21% | 99.83% | 6.62% | 0.08% | 7.08 | 3.13% | 0.07% | 1.07 | 6.60% |

| [820, 840) | 2640 | 2639 | 1 | 97484 | 94510 | 2974 | 2.68% | 0.03% | 95.89% | 99.87% | 3.98% | 0.04% | 7.88 | 3.05% | 0.10% | 1.04 | 4.00% |

| [840, 860) | 1870 | 1868 | 2 | 99354 | 96378 | 2976 | 1.90% | 0.07% | 97.78% | 99.93% | 2.15% | 0.11% | 6.84 | 3.00% | 0.09% | 1.02 | 2.15% |

| [860, 880) | 1295 | 1294 | 1 | 100649 | 97672 | 2977 | 1.31% | 0.03% | 99.10% | 99.97% | 0.87% | 0.08% | 7.17 | 2.96% | 0.11% | 1.01 | 0.88% |

| [880, 900) | 892 | 891 | 1 | 101541 | 98563 | 2978 | 0.90% | 0.03% | 100.00% | 100.00% | 0.00% | 0.11% | 6.79 | 2.93% | 0.00% | 1.00 | 0.00% |

| 合计 | 101541 | 98563 | 2978 | 101541 | 98563 | 2978 | 100% | 100% | - | - | 60% | 2.93% | 3.50 | - | - | - |

上表为各个分数区间的指标统计。如果在KS最大处拒绝,此时的核准率为77.11%,拒绝样本违约率为10.43%,通过样本的违约率为0.71%。相比于不使用评分卡时的违约率2.93%,使用评分卡后违约率大幅降低。

但是需要注意的是,金融机构的最终目标是收益,如果不良率在可控范围内,可以适当提高风险容忍度。比如此时把540分以下的拒绝,此时的核准率为90.54%,那么拒绝样本的违约率为18.24%,通过样本的违约率为1.33%。相对于不使用评分卡,违约率降低了一半以上,而通过客户数却没有显著的损耗。

我们还可以根据提升度进行cut-off切分,比如Lift大于6的客群,全部拒绝,此时拒绝线在540分;Lift介于2-6之间的转人工或者走其他通道复核,那么540-660分之间的客户可以这样处理;对于Lift小于2的客群,可以直接通过,此时区间内的违约率已经降至1%以内,远低于2.93%的平均违约率。

单从风险的角度进行切分是不全面的,必要的时候,还可以结合收益测算,划分最佳切分点。

针对问题二,在一定范围内,KS越大越好,但是一般KS不宜超过70%。否则一方面模型可能有点问题,另一方面,不利于cut-off的确定。

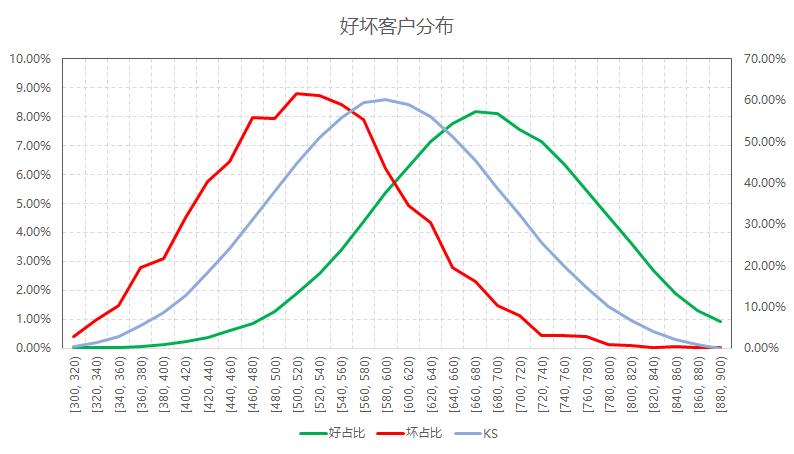

下面,我们绘制出好客户和坏客户的概率密度函数。

从上图可以看出,此评分不仅具有较高的KS,而且好坏样本十分接近正态分布,从统计的角度而言,该模型表现优异。

图中KS曲线的极值点落在好坏客户的概率密度曲线交叉的地方。在极值点左边,坏客户的概率密度总是高于好客户的,因此KS曲线不断上升。在极值点右边,坏客户的概率密度低于好客户,KS逐渐下降。因此,如果要KS达到较大的值,需要将两个概率密度曲线的交点向下压。这就意味着,好坏客户的分布,偏度会增大,而不是接近于正态分布了。

Q010、IV值可以怎么理解?

Q011、逻辑回归的系数怎么检验?

Q012、评分卡对回归系数有要求吗?

一、回归系数应通过\\(Wald\\)检验

二、除常数项外,回归系数同号

三、回归系数绝对值不应太小

Q013、什么是逻辑回归的正则化?

Q014、逻辑回归评分卡的稳定性如何评估?

以上是关于逻辑回归评分卡100问——基于申请评分卡的主要内容,如果未能解决你的问题,请参考以下文章

详解逻辑回归与评分卡-用逻辑回归制作评分卡-分箱菜菜的sklearn课堂笔记

DataScience:逻辑回归之金融评分卡模型的简介构建开发使用过程之详细攻略