仅一小时!用RNN实现了股票价格的精准预测(全网最干的干货,建议收藏!)| 第9天

Posted K同学啊

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了仅一小时!用RNN实现了股票价格的精准预测(全网最干的干货,建议收藏!)| 第9天相关的知识,希望对你有一定的参考价值。

文章目录

一、前言

今天是第9天,我们将开始RNN系列,完成股票开盘价格的预测,最后的R2可达到0.72,CNN系列后续我也会穿插更新

我的环境:

- 语言环境:Python3.6.5

- 编译器:jupyter notebook

- 深度学习环境:TensorFlow2.4.1

往期精彩内容:

- 深度学习100例-卷积神经网络(CNN)实现mnist手写数字识别 | 第1天

- 深度学习100例-卷积神经网络(CNN)服装图像分类 | 第3天

- 深度学习100例-卷积神经网络(CNN)花朵识别 | 第4天

- 深度学习100例-卷积神经网络(CNN)天气识别 | 第5天

- 深度学习100例-卷积神经网络(VGG-16)识别海贼王草帽一伙 | 第6天

- 深度学习100例 -卷积神经网络(ResNet-50)鸟类识别 | 第8天

来自专栏:【深度学习100例】

转载请通过左侧联系方式(电脑端可看)联系我,备注:CSDN转载

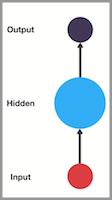

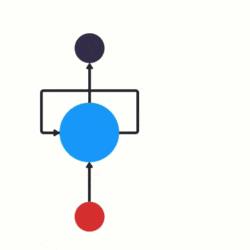

二、RNN是什么

传统神经网络的结构比较简单:输入层 – 隐藏层 – 输出层

RNN 跟传统神经网络最大的区别在于每次都会将前一次的输出结果,带到下一次的隐藏层中,一起训练。如下图所示:

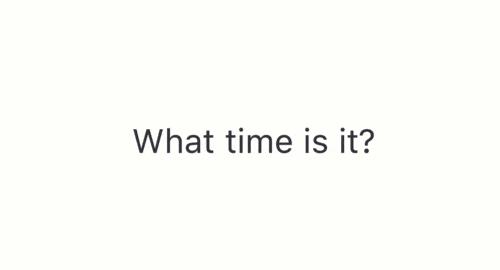

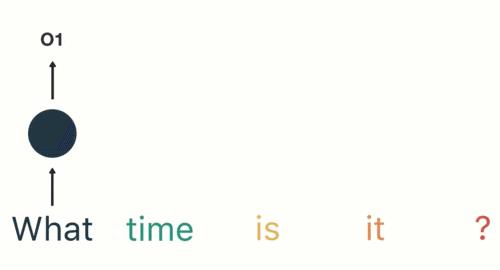

这里用一个具体的案例来看看 RNN 是如何工作的:

用户说了一句“what time is it?”,我们的神经网络会先将这句话分为五个基本单元(四个单词+一个问号)

然后,按照顺序将五个基本单元输入RNN网络,先将 “what”作为RNN的输入,得到输出01

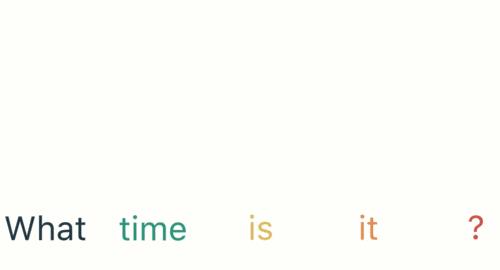

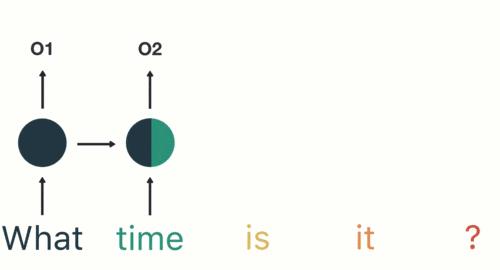

随后,按照顺序将“time”输入到RNN网络,得到输出02。

这个过程我们可以看到,输入 “time” 的时候,前面“what” 的输出也会对02的输出产生了影响(隐藏层中有一半是黑色的)。

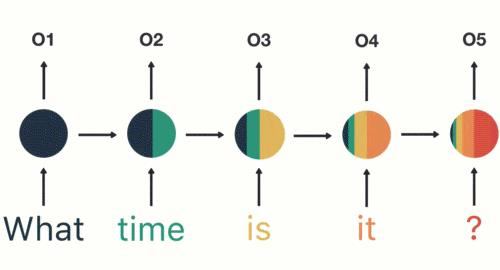

以此类推,我们可以看到,前面所有的输入产生的结果都对后续的输出产生了影响(可以看到圆形中包含了前面所有的颜色)

当神经网络判断意图的时候,只需要最后一层的输出05,如下图所示:

三、准备工作

1.设置GPU

如果使用的是CPU可以注释掉这部分的代码。

import tensorflow as tf

gpus = tf.config.list_physical_devices("GPU")

if gpus:

tf.config.experimental.set_memory_growth(gpus[0], True) #设置GPU显存用量按需使用

tf.config.set_visible_devices([gpus[0]],"GPU")

2.加载数据

import os,math

from tensorflow.keras.layers import Dropout, Dense, SimpleRNN

from sklearn.preprocessing import MinMaxScaler

from sklearn import metrics

import numpy as np

import pandas as pd

import tensorflow as tf

import matplotlib.pyplot as plt

# 支持中文

plt.rcParams['font.sans-serif'] = ['SimHei'] # 用来正常显示中文标签

plt.rcParams['axes.unicode_minus'] = False # 用来正常显示负号

data = pd.read_csv('./datasets/SH600519.csv') # 读取股票文件

data

| Unnamed: 0 | date | open | close | high | low | volume | code | |

|---|---|---|---|---|---|---|---|---|

| 0 | 74 | 2010-04-26 | 88.702 | 87.381 | 89.072 | 87.362 | 107036.13 | 600519 |

| 1 | 75 | 2010-04-27 | 87.355 | 84.841 | 87.355 | 84.681 | 58234.48 | 600519 |

| 2 | 76 | 2010-04-28 | 84.235 | 84.318 | 85.128 | 83.597 | 26287.43 | 600519 |

| 3 | 77 | 2010-04-29 | 84.592 | 85.671 | 86.315 | 84.592 | 34501.20 | 600519 |

| 4 | 78 | 2010-04-30 | 83.871 | 82.340 | 83.871 | 81.523 | 85566.70 | 600519 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 2421 | 2495 | 2020-04-20 | 1221.000 | 1227.300 | 1231.500 | 1216.800 | 24239.00 | 600519 |

| 2422 | 2496 | 2020-04-21 | 1221.020 | 1200.000 | 1223.990 | 1193.000 | 29224.00 | 600519 |

| 2423 | 2497 | 2020-04-22 | 1206.000 | 1244.500 | 1249.500 | 1202.220 | 44035.00 | 600519 |

| 2424 | 2498 | 2020-04-23 | 1250.000 | 1252.260 | 1265.680 | 1247.770 | 26899.00 | 600519 |

| 2425 | 2499 | 2020-04-24 | 1248.000 | 1250.560 | 1259.890 | 1235.180 | 19122.00 | 600519 |

2426 rows × 8 columns

"""

前(2426-300=2126)天的开盘价作为训练集,表格从0开始计数,2:3 是提取[2:3)列,前闭后开,故提取出C列开盘价

后300天的开盘价作为测试集

"""

training_set = data.iloc[0:2426 - 300, 2:3].values

test_set = data.iloc[2426 - 300:, 2:3].values

四、数据预处理

1.归一化

sc = MinMaxScaler(feature_range=(0, 1))

training_set = sc.fit_transform(training_set)

test_set = sc.transform(test_set)

2.设置测试集训练集

x_train = []

y_train = []

x_test = []

y_test = []

"""

使用前60天的开盘价作为输入特征x_train

第61天的开盘价作为输入标签y_train

for循环共构建2426-300-60=2066组训练数据。

共构建300-60=260组测试数据

"""

for i in range(60, len(training_set)):

x_train.append(training_set[i - 60:i, 0])

y_train.append(training_set[i, 0])

for i in range(60, len(test_set)):

x_test.append(test_set[i - 60:i, 0])

y_test.append(test_set[i, 0])

# 对训练集进行打乱

np.random.seed(7)

np.random.shuffle(x_train)

np.random.seed(7)

np.random.shuffle(y_train)

tf.random.set_seed(7)

"""

将训练数据调整为数组(array)

调整后的形状:

x_train:(2066, 60, 1)

y_train:(2066,)

x_test :(240, 60, 1)

y_test :(240,)

"""

x_train, y_train = np.array(x_train), np.array(y_train) # x_train形状为:(2066, 60, 1)

x_test, y_test = np.array(x_test), np.array(y_test)

"""

输入要求:[送入样本数, 循环核时间展开步数, 每个时间步输入特征个数]

"""

x_train = np.reshape(x_train, (x_train.shape[0], 60, 1))

x_test = np.reshape(x_test, (x_test.shape[0], 60, 1))

五、构建模型

model = tf.keras.Sequential([

SimpleRNN(80, return_sequences=True), #布尔值。是返回输出序列中的最后一个输出,还是全部序列。

Dropout(0.2), #防止过拟合

SimpleRNN(80),

Dropout(0.2),

Dense(1)

])

六、激活模型

# 该应用只观测loss数值,不观测准确率,所以删去metrics选项,一会在每个epoch迭代显示时只显示loss值

model.compile(optimizer=tf.keras.optimizers.Adam(0.001),

loss='mean_squared_error') # 损失函数用均方误差

七、训练模型

history = model.fit(x_train, y_train,

batch_size=64,

epochs=20,

validation_data=(x_test, y_test),

validation_freq=1) #测试的epoch间隔数

model.summary()

Epoch 1/20

33/33 [==============================] - 6s 123ms/step - loss: 0.1809 - val_loss: 0.0310

Epoch 2/20

33/33 [==============================] - 3s 105ms/step - loss: 0.0257 - val_loss: 0.0721

Epoch 3/20

33/33 [==============================] - 3s 85ms/step - loss: 0.0165 - val_loss: 0.0059

Epoch 4/20

33/33 [==============================] - 3s 85ms/step - loss: 0.0097 - val_loss: 0.0111

Epoch 5/20

33/33 [==============================] - 3s 90ms/step - loss: 0.0099 - val_loss: 0.0139

Epoch 6/20

33/33 [==============================] - 3s 105ms/step - loss: 0.0067 - val_loss: 0.0167

...................

Epoch 16/20

33/33 [==============================] - 3s 95ms/step - loss: 0.0035 - val_loss: 0.0149

Epoch 17/20

33/33 [==============================] - 4s 111ms/step - loss: 0.0028 - val_loss: 0.0111

Epoch 18/20

33/33 [==============================] - 4s 110ms/step - loss: 0.0029 - val_loss: 0.0061

Epoch 19/20

33/33 [==============================] - 3s 104ms/step - loss: 0.0027 - val_loss: 0.0110

Epoch 20/20

33/33 [==============================] - 3s 90ms/step - loss: 0.0028 - val_loss: 0.0037

Model: "sequential"

_________________________________________________________________

Layer (type) Output Shape Param #

=================================================================

simple_rnn (SimpleRNN) (None, 60, 80) 6560

_________________________________________________________________

dropout (Dropout) (None, 60, 80) 0

_________________________________________________________________

simple_rnn_1 (SimpleRNN) (None, 80) 12880

_________________________________________________________________

dropout_1 (Dropout) (None, 80) 0

_________________________________________________________________

dense (Dense) (None, 1) 81

=================================================================

Total params: 19,521

Trainable params: 19,521

Non-trainable params: 0

_________________________________________________________________

八、结果可视化

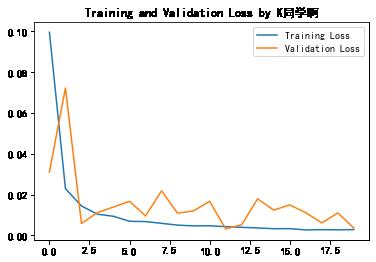

1.绘制loss图

plt.plot(history.history['loss'] , label='Training Loss')

plt.plot(history.history['val_loss'], label='Validation Loss')

plt.title('Training and Validation Loss by K同学啊')

plt.legend()

plt.show()

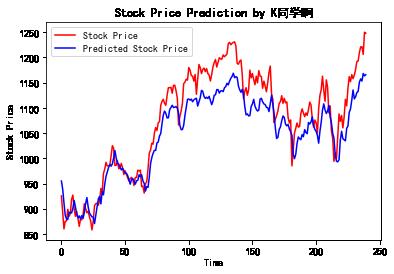

2.预测

predicted_stock_price = model.predict(x_test) # 测试集输入模型进行预测

predicted_stock_price = sc.inverse_transform(predicted_stock_price) # 对预测数据还原---从(0,1)反归一化到原始范围

real_stock_price = sc.inverse_transform(test_set[60:]) # 对真实数据还原---从(0,1)反归一化到原始范围

# 画出真实数据和预测数据的对比曲线

plt.plot(real_stock_price, color='red', label='Stock Price')

plt.plot(predicted_stock_price, color='blue', label='Predicted Stock Price')

plt.title('Stock Price Prediction by K同学啊')

plt.xlabel('Time')

plt.ylabel('Stock Price')

plt.legend()

plt.show()

3.评估

"""

MSE :均方误差 -----> 预测值减真实值求平方后求均值

RMSE :均方根误差 -----> 对均方误差开方

MAE :平均绝对误差-----> 预测值减真实值求绝对值后求均值

R2 :决定系数,可以简单理解为反映模型拟合优度的重要的统计量

详细介绍可以参考文章:https://blog.csdn.net/qq_38251616/article/details/107997435

"""

MSE = metrics.mean_squared_error(predicted_stock_price, real_stock_price)

RMSE = metrics.mean_squared_error(predicted_stock_price, real_stock_price)**0.5

MAE = metrics.mean_absolute_error(predicted_stock_price, real_stock_price)

R2 = metrics.r2_score(predicted_stock_price, real_stock_price)

print('均方误差: %.5f' % MSE)

print('均方根误差: %.5f' % RMSE)

print('平均绝对误差: %.5f' % MAE)

print('R2: %.5f' % R2)

均方误差: 1833.92534

均方根误差: 42.82435

平均绝对误差: 36.23424

R2: 0.72347

往期精彩内容:

- 深度学习100例-卷积神经网络(CNN)实现mnist手写数字识别 | 第1天

- 深度学习100例-卷积神经网络(CNN)服装图像分类 | 第3天

- 深度学习100例-卷积神经网络(CNN)花朵识别 | 第4天

- 深度学习100例-卷积神经网络(CNN)天气识别 | 第5天

- 深度学习100例-卷积神经网络(VGG-16)识别海贼王草帽一伙 | 第6天

- 深度学习100例 -卷积神经网络(ResNet-50)鸟类识别 | 第8天

来自专栏:【深度学习100例】

需要数据的同学可以在评论中留下邮箱,若时间久远可在文章左侧(电脑端可看)或者留言处寻找我的联系方式。

点个关注,给个赞,加个收藏,送我上热搜,先谢谢大家啦!

以上是关于仅一小时!用RNN实现了股票价格的精准预测(全网最干的干货,建议收藏!)| 第9天的主要内容,如果未能解决你的问题,请参考以下文章