2021 泰迪杯 A 题

Posted zhuo木鸟

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了2021 泰迪杯 A 题相关的知识,希望对你有一定的参考价值。

本人专挑数据挖掘、机器学习和 NLP 类型的题目做,有兴趣也可以逛逛我的数据挖掘竞赛专栏。

本人不会回访,不互关,不互吹,以及谢绝诸如此类事

思路

https://blog.csdn.net/weixin_42141390/article/details/116423465

数据读取

原本这里采用 dask 库读取 csv 文件。因为 dask 库的好处是:1、分块;2、并行化计算

然而:我先尝试了用 pandas 读取数据,读入整个 CSV 占用内存 76 MB。算是比较小的了。鉴于其可直接放入内存之中,因此就不需要分块了,因为反而会因为与硬盘交互,消耗 CPU 资源。

经过测试,用 dask 读取数据,虽然可以分块,但需要启动并行化客户端,所以占用内存共 490 MB,而用 pandas 读取,仅占用了 230 MB,因此,选择 pandas 库。

%%time

df = dd.read_csv(r'../泰迪杯/泰迪杯 A 题/附件/附件2.csv')

df # 可视化头五行数据

(补:本人读取完数据后,CPU 已经占用 78% 了… 惭愧)

分析数据

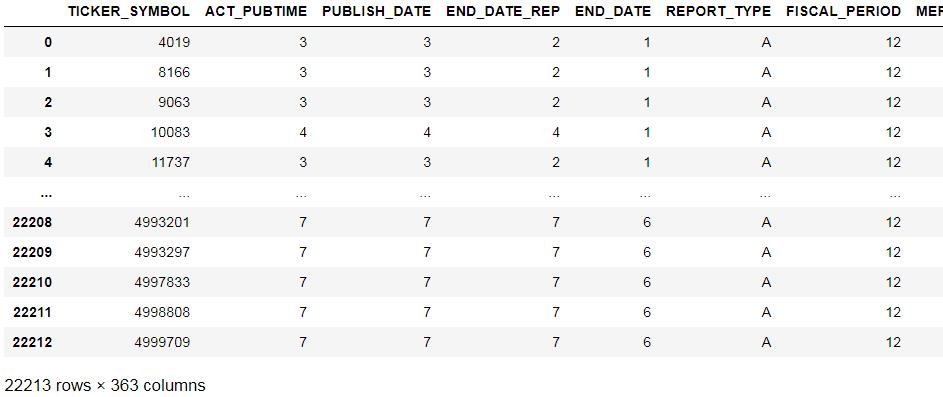

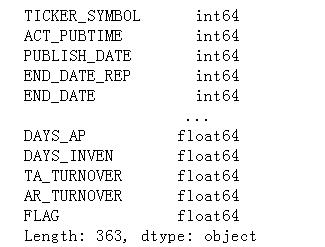

数据类型和缺失值

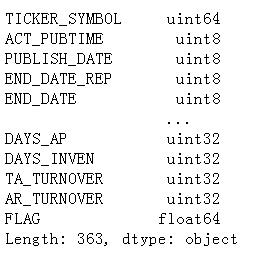

print(df.dtypes) # 查看各行的类型

各列的类型如下所示:

为何要没事找事,打印出数据类型呢?为了节省内存呀…,这里先按下不表。

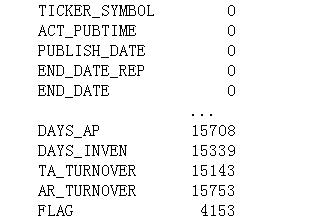

再看数据各列的缺失值数量如何:

print(df.isna().sum()) #缺失值计算

经过详细分析,可以看到附件二还是挺良心的。那些类型为 int 的数据,没有缺失值,但一些类型为 float 的数据,就有较多的缺失值了。如下图所示,下面给出的这些列,类型都是 int 或者 category,他们都没有缺失值:

再看, FLAG(有无造假标签)居然也有缺失值。结合题目,那些 FLAG 带有缺失值的, 应该是需要我们在第二题、第三题中求解的 。所以,在数据预处理完毕后,我们还需要对表格,根据有无 FLAG 进行拆分。

先来看一下有多少数据没有 FLAG 吧:

可以看到,有 4153 条数据是没有 FLAG 的。

缺失值处理(FLAG 除外)

由于那些数据类型为字符串(object)的列不包括缺失值,因此,用 0 代替缺失值,不会造成过大影响。且用 0 代替,能与现有的数据情况相匹配,本人曾将数据转为 excel 表格,并从中发现,有些数据虽然没有缺失值,但却用 0 去代替了,如下图所示:

所以,这里也用 0 去替代缺失值。

画图与统计描述

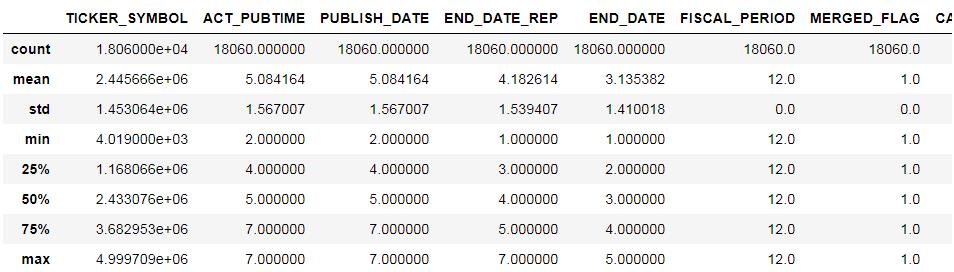

计算各列的统计信息

我们从中得出如下信息:

- 由于股票代码最大编号>65536,所以在接下来的内存转换中,要用 uint64。

- 各列的量纲、以及方差都各不相同,需要我们进行标准化

转换数据集(省内存走起)

根据各列的类型,我们可以在数据存储上再拉紧裤腰带,我们修改数据集的类型,将那些整数(单位为天、年、次)或者是类别型换成 int8、category 等等:

画图

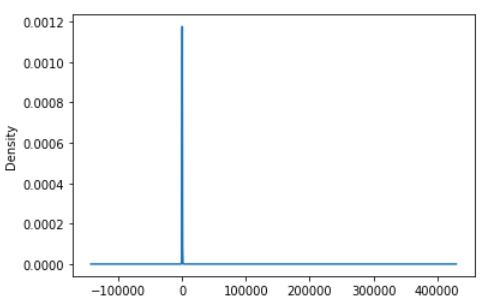

KDE 图

挑选 TFA_TURNOVER 列画出数据的 KDE 图(密度分布图):

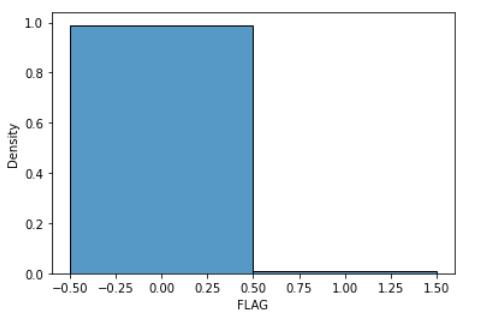

频率柱状图

从这张图中可以看出:造假的企业和没有造假的企业,在数量上极度不均衡!

数据预处理

对 int、类别(category) 类型的数据,查看其取值个数:

如下:

列 ACT_PUBTIME 即 实际披露时间 的取值个数共6个.

取值为:[3, 4, 2, 5, 6, 7]

列 PUBLISH_DATE 即 发布时间 的取值个数共6个.

取值为:[3, 4, 2, 5, 6, 7]

列 END_DATE_REP 即 报告截止日期 的取值个数共7个.

取值为:[2, 4, 3, 1, 5, 6, 7]

列 END_DATE 即 截止日期 的取值个数共6个.

取值为:[1, 2, 3, 4, 5, 6]

列 REPORT_TYPE 即 报告类型 的取值个数共1个.

取值为:[‘A’]

列 FISCAL_PERIOD 即 会计区间 的取值个数共1个.

取值为:[12]

列 MERGED_FLAG 即 合并标志:1-合并,2-母公司 的取值个数共1个.

取值为:[1]

列 ACCOUTING_STANDARDS 即 会计准则 的取值个数共1个.

取值为:[‘CHAS_2007’]

列 CURRENCY_CD 即 货币代码 的取值个数共1个.

取值为:[‘CNY’]

从这里大家可以看出什么呢?

- 造假标准肯定和那些取值仅一个的无关,也即可以直接排除:{ 报告类型、会计区间 、合并标志、会计准则、货币代码 }

- 第二题中的“第六年”,到底指的是:ACT_PUBTIME,还是 PUBLISH_DATE? 个人觉得应取发布时间。这点大家可以在论文中声明一下。

- 删除完 { 报告类型、会计区间 、合并标志、会计准则、货币代码 } 后,那些类型为 category 的列就没有了。所以,在后面的操作中,不需要进行 one-hot 编码。

大家也可以按照同样的方法,去判断权益乘数,但其取值有 6000+ 多个呢,所以就别将他转为类别变量了。

然后,大家请思考:那些没被删除的日期数据,他们可以转换为 category 类型吗? 这个问题还是先挂着,下一节分晓。

这里,我们来看到,发布时间有 2-7 年。那么,是不是每一个企业,都有 2-7 年的数据呢?

这个问题还是比较重要的,最完美的情况是,每一家企业都有 2-7 年的数据。这种情况下,在接下来的分析中,就不得不考虑数据是否有时序性了。换句话说,今年造假,是否和去年的数据有关(即使去年没造假)。

基于这个理由,我们首先来看看,每一个企业是否真的都有2-7年的数据:

df.groupby(by='TICKER_SYMBOL').count()

很让人瑟瑟发抖的是:大部分的企业都有 6 组数据,

7

−

2

+

1

=

6

7-2+1 = 6

7−2+1=6。所以,记住这个结论,之后我们解第二问、第三问,都应该要至少提到时序性的问题。

很让人瑟瑟发抖的是:大部分的企业都有 6 组数据,

7

−

2

+

1

=

6

7-2+1 = 6

7−2+1=6。所以,记住这个结论,之后我们解第二问、第三问,都应该要至少提到时序性的问题。

报告截止日期 vs 截止日期?——单位是天吗?

报告截止日期与截止日期,咋看之下好像是一样的,但仔细观察可以发现:报告截止日期总是大于截止日期,我们验证一下:

np.any(df.END_DATE_REP > df.END_DATE)

结果为 True !

换句话说:我们是否可以理解为,截止日期是规定的审计结束日期,而报告截止日期是审计结束之后,审计单位整理报告上报的日期?

如果是这样,那么(报告截止日期-截止日期),即企业拖拉症状,应该与截止日期无关才对,即两者作为随机变量应是相互独立的。于是,我们就可以用列联表的方式,用统计检验的方法,来考察两者的分布是否独立。

若独立,我们就可以将报告截止日期、截止日期,用(报告截止日期-截止日期)(即企业拖拉情况)来替换。因为一个企业拖拉的程度,更能够体现出这个企业造假的态度。

这样子的变换看上去似乎没有太大意义,但要知道,我们的数据只有 2W,而行业大约 20 个,每一个企业还有 300+ 的列数。平均下来,每一列仅有 3 个数据(不严谨的说法),因此数据的密度是非常低的。能够降低列数,不单单可以提高效率,也可以提高准确率!

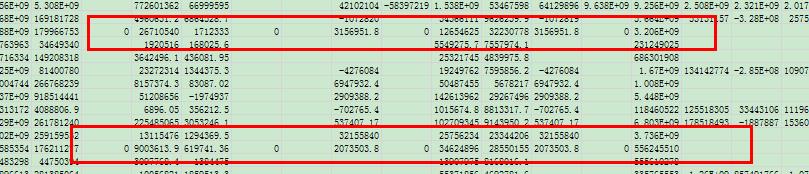

闲话少说,我们取原假设为:截止日期、(报告截止日期-截止日期)(下面用 Δ \\Delta Δ代替)两个变量相互对立,首先构建用于独立检验的列联表:

df_for_table = df.loc[:,['END_DATE_REP','END_DATE']]

df_for_table['Delta'] = df_for_table.iloc[:,0] - df_for_table.iloc[:,1]

df_for_table = df_for_table.groupby(by=['END_DATE','Delta']).count()

df_for_table

从结果表中,我们可以看出,END_DATE 取 5 和 6 的时候(此时单位我们还不知,可能是天、月、年), Δ \\Delta Δ 最大值分别是 2 和 1。即,END_DATE_REP 的最大取值为 7。仔细回忆,我们的发布时间、实际披露时间的最大值也是为 7 。

于是,不难得出,END_DATE 和 END_DATE_REP 的单位是年!

为了分析方便,我们将 END_DATE 为 5 和 6 的删除,并构建列联表:

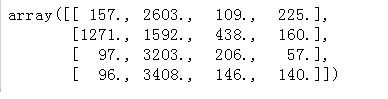

obs = np.zeros((4,4))

for i in range(4):

tmp = df_for_table[4*i:4*(i+1)].values.reshape(-1)

obs[i,:] = tmp

obs

构建好列联表后,进行假设检验,结果如下:

检验统计量的值为 3521.1458225666274

p-值为 0.0

根据假设检验的结果,由于 p值为 0,所以很遗憾,我们需要拒绝原假设,并有100%的把握,可以说拖延时间 Δ \\Delta Δ 和截止时间是相关的。

不过,为了提高模型的辨识度(数据密度实在太低了),我们可以用 Δ \\Delta Δ 去替换 END_DATE_REP。

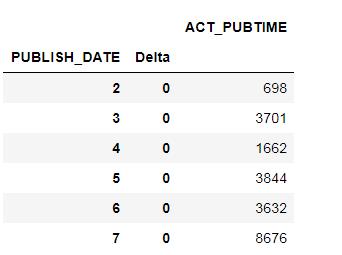

同上述分析,我们也需要考虑 PUBLISH_DATE 和 ACT_PUBTIME 之间的关系。来判断两者之间,是不是实际发布时间,大于等于发布时间?

np.any(df.ACT_PUBTIME >= df.PUBLISH_DATE)

结果是 True。于是,我们是否也可以列一个发布拖延时间:(实际发布时间-发布时间)。

如果判断出发布拖延时间,与发布时间,作为随机变量是相互独立的。那么,不仅可以为我们省下一列,而且,如果我们不用考虑数据的时序性,至少在做简单分析的时候可以这样。之所以可以不考虑时序性,是因为延迟时间,一定程度上代表了时序性的作用!

话不多说,先搭建一个列联表,结果如下:

然而,从这个表可以看出,原来所有企业的实际发布时间,和发布时间都是相同的。不过也好,借此机会可以删除 ACT_PUBTIME 列。

同时我们也看到,PUBLISH_DATE 的取值为 2~7,应当是一个索引数据。用 SQL 语言的话说,它和 TICKET_SYMBOL 构成表格的主键。所以,不能将其转为 category 类型,更不用说对他进行 one-hot 编码了。

在接下来的问题中,它和股票代码应是用来识别数据,不参与运算的。同时,它们两个实际上对是否造假所起到的作用和信息量,都包含在其他列里面了。所以,在之后的分析中,这两列不参与分析。

但还是需要考虑,如果忽略了 PUBLISH_DATA(发布时间),那么就等于丢弃了数据的时序性,这样好吗?

对于第一问,我们不考虑时序性。因为我们的指标,是对整个行业来筛选的。若考虑时序性,那么结果只能局限于企业而非行业。

对于第二问和第三问,我们无法考虑时序性,因为我们需要解决类别不均衡问题,后文会谈到。

第一问(以‘制造业’为例)

确定数据是否造假的决定指标,本质上是一个数据降维的问题。首先,为了便于数据的处理,首先要对数据进行标准化。

但在标准化前,首先应该考虑:数据标准化需不需要根据行业,采用不同的标准化基础?还是将整个表格直接标准化?答案当然是前者。毕竟,不同行业间,我们很有理由认为量纲各不同。

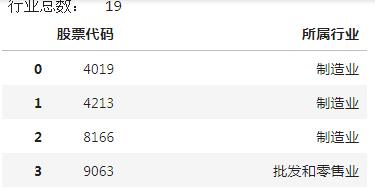

给数据加上行业标签

首先读取附件1:

同时可以从附件1 中看出,给出的行业一共有 19 个。

要如何给数据附上标签呢?这就要用到 SQL 里的 join 操作了。但要怎么 join 呢?是左连接、右连接,还是内连接?

由于有些企业没有在附件一中有具体的分类,因此,可能有人再考虑用左连接的自然连接。但你要知道,问题二、问题三都是求其他行业的,所以如果你狠心一点,直接用 inner join(内连接),将那些没有归入行业的企业划掉!!

(本人用内连接)附上标签以后,就要着手标准化数据了。

准化的方式一般有两种:

- 用最大值、最小值

- 用均值、方差

由于上述标准化都对离群值敏感,所以首先要排除离群数据:

离群数据处理

离群值数据,当然要以行业为单位考虑。毕竟,有些行业某个列的总体数值偏高,总不能把他们都删了吧。

据分析,这些报表造假也好,详细记录的也好,应该都不会偏离正常值太多。但如果详细记录却出现离群值的,一般是因为数据录入出现错误。此外,造假与否本身也会产生离群值,所以,在离群值识别的时候,我们要制定一个很宽松的标准。

然后,我们将离群数据删除!

这里采用的离群值识别算法是:IQR 方法。若一整行中,若果全部行通过 IQR 诊断为离群值,则删去。

标准化处理

这里采用均值、方差标准化(标准化后均值=0,方差=1)处理。之所以采用这种方法,是因为最大、最小标准化难以体现数据的差异性。

在标准化时,要根据行业分组进行,原因在于,每一个行业可能的量纲不同。

我们把数据拆分成两部分:

- df_flag : 指那些带有 FLAG 标签的数据

- df_noflag:指那些 FLAG 为 NAN 的数据

然后,将 df_flag、df_noflag 按照行业,拆分成 19 个子集(行业共19个嘛)。再对每一个子集进行标准化。

注意,标准化时候,是将 df_flag、df_noflag 一起标准化(同一行业):

x

i

j

′

=

x

i

j

−

x

i

ˉ

s

t

d

(

x

i

)

x_{ij}^\\prime = \\frac{x_{ij}-\\bar{x_i}}{std(x_i)}

xij′=std(xi)xij−xiˉ

筛选指标

筛选指标其实,就是叫我们进行数据降维,为了方便阐述,以后都会把输入变量称为特征1。

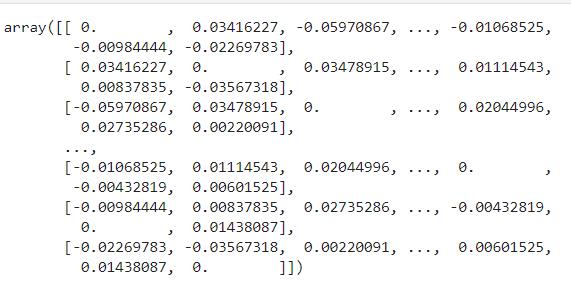

根据偏相关系数进行筛选

第一问叫我们找决定指标,而我们知道,一些指标(特征)自身相互决定。因此,或多或少带有一定的冗余,所以在进行进一步地筛选之前,我们需要先删除多余的指标。

偏相关系数度量了两个变量,在刨除其他变量后的线性相关特性2。所以,这里计算了指标两两的相关性,构成一个偏相关系数矩阵:

(上述矩阵将自身与自身的相关系数设为 0)然后,再根据相关系数矩阵,遍历所有特征,若两个特征相关性大于 0.8 ,则删除其中一个。

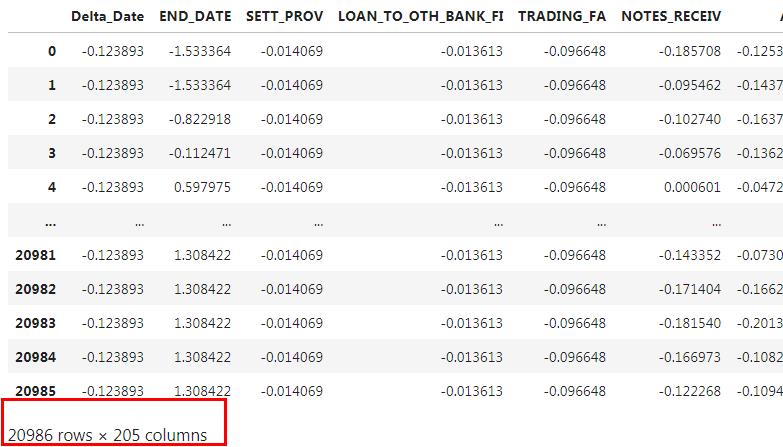

一顿操作下来,数据变成这样(以制造业为例):

209 列还是加上了 (发布时间、股票代码、所属行业和 FLAG 的),所以最后特征只剩下 205 列,不过这个数字还是比较大的。

配合 FLAG 筛选

根据相关性的筛选是一种“窝里斗”的筛选。现在我们要结合 FLAG 来筛选了。

我们要找的是,决定企业是否造假的决定性指标。所以,如果我们搭建一个机器学习模型,而这个机器学习模型根据现有特征,和 FLAG 构成的数据进行训练,然后得出模型的精确度为 s s s。然后再删除一些特征,再重复上一个过程。若模型的精确度不变,则删去特征,直到精确度明显降低为止:

原始数据?

在进行机器学习模型训练的时候,由于数据的类别不均衡,所以需要我们通过采样的方法,减少主类别的数量;增加次类别的数量,从而达到主类别、次类别的平衡。

举个例子,假如 1% 的企业造假,99%的企业不造假。那么,一个只会回答 不造假 的模型,就能达到 99% 的精确度…

为了解决这个问题,这里采用单边选择法,先进行欠采样,再用 ADASYN 法进行过采样。最后得出 造假:不造假 = 1:1.

一顿操作下来,数据变成这样(以制造业为例):

数据量大约翻了一倍

不变?显著大于?

若模型的精确度在删除特征前后不变,则保留?那么不变是什么意思呢?我们知道,模型的训练算法的收敛是具有偶然性的。所以每一次训练的结果都不相同,精确度也自然不同,那么怎么才能叫不变呢?

首先,在训练模型,获得精确度的时候,当然不能做一次。这个过程,要重复做 10 次,怎么做呢?交叉验证,最后得到 10 个精确度。删除特征后,再重复一次,再得到 10 个精确度。

然后,将这两组精确度,进行单边 T 检验。原假设为:两组数据的均值不变;备选假设为:删除前精确度的均值 > 删除后。

机器学习模型?

用什么机器学习模型呢?应该考虑如下几点:

- 简单,快速

- 能进行非线性分类

- 能评估每一个特征的权重(对结果的重要性)

综上,我觉得可以用决策树、SVC。但是 SVC 在非线性分类方面做得不是很好,且训练比较复杂,所以本文用的决策树。

特征权重?

若采用决策树的话,特征权重就可以用每个特征的 Gini 系数来代替了。

若用 SVC 的话,可以考虑使用 SVC 模型的每个特征的系数。

结果

以“制造业”为例(强调了3次了),使用上述算法,最后的筛选结果是:

迭代终止,终止原因是:特征只剩一个啦!

筛选过后的数据: [[-1.59929924 1.30480919]

[-1.59929924 -0.05784333]

[-1.0068208 -0.34304967]

…

[ 0.77061452 -0.34358523]

[ 0.77061452 -0.27621283]

[ 0.77061452 -0.366081 ]]

筛选过后的数据矩阵的大小: (20940, 2)

决定指标: Index([‘END_DATE’, ‘BASIC_EPS’], dtype=‘object’)

筛选前,模型的精确度: 0.847898758357211

最后一次筛选,模型的精确度:(本次筛选不采纳) 0.8322349570200573

相差: 0.015663801337153616

历史精确度: [0.847898758357211, 0.8554441260744985, 0.8534383954154728, 0.8585482330468004, 0.8681470869149951, 0.8322349570200573]

所以,最终筛选的指标是:[‘END_DATE’, ‘BASIC_EPS’]

筛选过程中,平均精确度如下:

返回目录

第一问最终结果

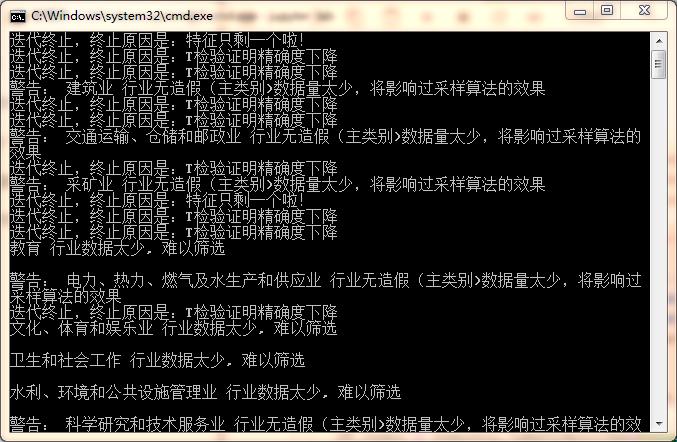

不是所有行业的数据都像制造业那样,都有 1W+ 的数据。有一些行业的数据,只有个位数。对于这些数据,我们在考虑解决类别不均衡的问题时,要特别注意。比如不能再用欠采样了,过采样时,用于产生新数据的 K 近邻个数肯定不能大于样本量。

过程

解决的过程如“制造业”一样:

返回目录

结果

对于那些数据量比较少的,我们往结果前加一个感叹号。

制造业 行业财务数据造假的决定指标有: END_DATE, OTH_NCA, BASIC_EPS, ASSETS_IMPAIR_LOSS

批发和零售业 行业财务数据造假的决定指标有: C_FR_CAP_CONTR, BASIC_EPS, NOPERATE_EXP

信息传输、软件和信息技术服务业 行业财务数据造假的决定指标有: C_FR_OTH_FINAN_A, N_C_PAID_ACQUIS, BASIC_EPS

!建筑业 行业财务数据造假的决定指标有: GOODWILL, REFUND_OF_TAX, N_C_PAID_ACQUIS, C_FR_MINO_S_SUBS, OTH_GAIN

房地产业 行业财务数据造假的决定指标有: AVAIL_FOR_SALE_FA, BASIC_EPS, NCL_WC, N_TAN_A_TL

!交通运输、仓储和邮政业 行业财务数据造假的决定指标有: N_CF_FA_PROPT, R_TR

!采矿业 行业财务数据造假的决定指标有: Delta_Date, R_D

金融业 行业财务数据造假的决定指标有: LT_AMOR_EXP, AP, C_FR_OTH_INVEST_A, C_FR_OTH_OPERATE_A

农、林、牧、渔业 行业财务数据造假的决定指标有: OTH_RECEIV, MINORITY_INT

教育 行业数据太少, 难以筛选

!电力、热力、燃气及水生产和供应业 行业财务数据造假的决定指标有: INVEST_REAL_ESTATE, OTH_COMPRE_INCOME, ASSETS_DISP_GAIN

文化、体育和娱乐业 行业数据太少, 难以筛选

卫生和社会工作 行业数据太少, 难以筛选

水利、环境和公共设施管理业 行业数据太少, 难以筛选

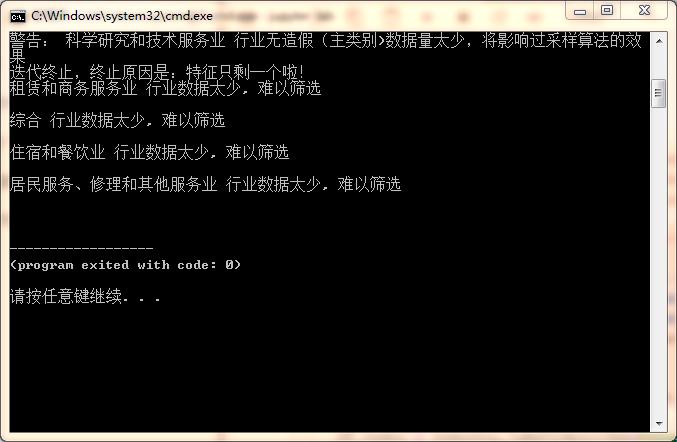

!科学研究和技术服务业 行业财务数据造假的决定指标有: N_CF_FR_INVEST_A, N_CF_IA_PROPT, N_CF_OPA_PS_YOY, INV_INC_TR

租赁和商务服务业 行业数据太少, 难以筛选

综合 行业数据太少, 难以筛选

住宿和餐饮业 行业数据太少, 难以筛选

居民服务、修理和其他服务业 行业数据太少, 难以筛选

第二问

求“第六年”财务造假的企业,也就是要求我们,根据第7年发布的报表,来判断企业是否造假。

注意,这里用的一定要是 发布时间为 7(第7年)的报表。因为报表是一般是年底的呀,而企业是否造假,指的是在出报表之前的那段时间。

其实这一点,数据也告诉我们了。我查了一下,那些 FLAG 为 NAN(带预测),但发布时间为 6 的数据,结果一条都没有。有的只是发布时间为 7 的。

时序性?

在筛选数据和特征的时候,特别是筛选特征时,我们需要解决类别不均衡问题。另外,在训练机器学习的时候,当然也需要解决这个问题。

而,在解决类别不均衡问题时,欠采样、过采样早已破坏了数据的时序性。所以,在完后的分析中,便不再考虑数据的时序性了。

机器学习方法解决

根据“天下没有免费午餐”定律,在选择一个特定的机器学习算法时,需要从大量的算法中筛选最佳的算法。

我们从下面这些算法中筛选最优算法:

| 算法 | 逻辑回归 | k近邻算法 | 朴素贝叶斯分类器 | 支持向量机分类 | 决策树 | 随机森林 | AdaBoost |

|---|---|---|---|---|---|---|---|

| 符号 | lg | kNN | NB | SVC | dtc | rf | ada |

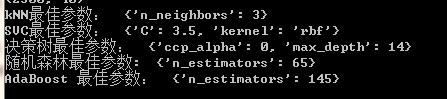

筛选最佳参数

不过要从上述算法中,筛选最佳算法,首先要筛选算法的最合适参数。筛选的方法是网格寻优法:

| 算法 | 参数网格 |

|---|---|

| lg | 无 |

| kNN | {‘n_neighbors’:[3,5,7,9,11,13,15,17,19,21,23,25,27]} |

| NB | 无 |

| SVC | grid = { ‘C’:[0.1,0.25,0.5,0.75,1,1.25,1.5,1.75,2,2.25,2.5,2.75,3,3.25,3.5],‘kernel’:[‘linear’,‘rbf’,‘poly’] } |

| dtc | grid = {‘max_depth’:[4,9,14,19,24,29,34,39,44,49,54,59,64,69,74,79], ‘ccp_alpha’: [0,0.00025,0.0005,0.001,0.00125,0.0015,0.002,0.005,0.01,0.05,0.1]} |

| rf | 基模型个数:5,15,25,35,45,50,65,75,85,95 |

| ada | 基模型个数:5, 15,25,35,45,50,65,75,85,95,105,115,125,135,145,155 |

最佳结果如下:

筛选最佳算法

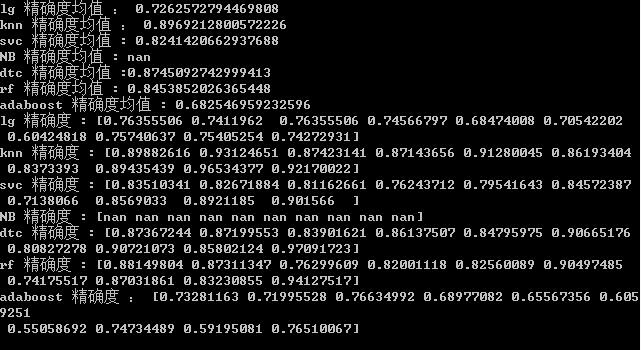

得到最佳参数之后,就可以筛选最佳的算法了。这里我们将所有的最佳参数,用交叉验证,对每一个算法,算出 10 组精确度和均值,结果如下:

可见:knn 和 dtc 的效果最好。虽然看起来 knn 最好,但记住,我们解决类别不均衡时,用的过采样 ADASYN 产生新数据。所以,用 knn 的效果好,不一定用在其他数据好。所以,这里选择 dtc。

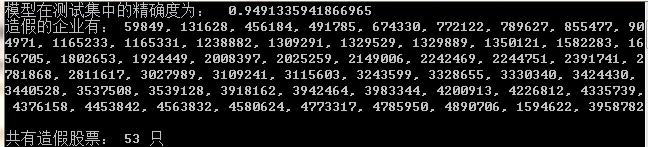

效果评价 + 挑出第6年数据造假的企业(股票编号)

将数据按 7:3 拆分成训练集、测试集。用训练集训练 dtc,用测试集评价模型,评价指标还用精确度。之后,用模型求解造假的股票,结果如下所示:

(制造业为例)

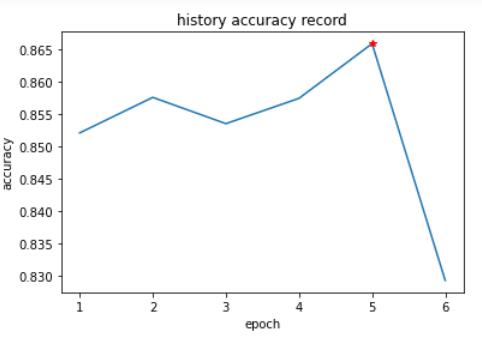

深度学习方法

这里将构建一个简单的多层感知器,来搭建深度学习模型。

筛选网络拓扑

当然,如何搭建多层感知器呢?神经网络的拓扑结构如何?

根据“没有午餐”定律,我们需要根据模型效果参数。同上,这里再次使用 5 折交叉验证+网格寻优,来筛选最合适的网络拓扑和参数。

参数表格如下:

| 参数 | 取值 | 含义 |

|---|---|---|

| units_list | [[8,16,8],[5,10,5],[3,8,3]] | 隐藏层的层数和对应的神经元个数 |

| ‘optimizer’ | rmsprop, adam | 寻优算法 |

| activation | ‘relu’, ‘sigmoid’ | 激活函数 |

| init | init_uniform, init_normal | 节点参数初始化方法 |

| epochs | 150, 100, 50 | 训练迭代次数 |

| batch_size | 200, 100, 50 | batch 大小 |

| rate | 0, 0.1, 0.2 | dr 以上是关于2021 泰迪杯 A 题的主要内容,如果未能解决你的问题,请参考以下文章 |