关于茅台比特币特斯拉

Posted 创伙伴

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了关于茅台比特币特斯拉相关的知识,希望对你有一定的参考价值。

越来越多的人相信:比特币和茅台,已经成为某种信仰,即使略有调整,也会一路向上,并且上不言顶。

所以,我不会对茅台和比特币做任何“涨”或“跌”的预测。

悖论的英文paradox一词,来自希腊语παράδοξος,paradoxos,意思是“未预料到的”、“奇怪的”。

-

如果承认它是真的,经过一系列正确的推理,却又得出它是假的;

-

如果承认它是假的,经过一系列正确的推理,却又得出它是真的。

-

人人都会赞成,没有东西可以涨到天上去。所以茅台股价如果过高的话,一定是不合理的。

-

可是,在过去十年,不管茅台股价涨多高,人们都可以找出合理的解释,证明其股价是合理的。

DCF法,也就是“企业生命周期的总现金流折现法”,应该是合乎逻辑的估值方法。

这就相当于你当公司的股东,赚钱要靠公司做生意赚的利润,而非股价的涨跌。

背后的逻辑,就是巴菲特之价值投资的所谓“买股票就是买公司”。

《时间的玫瑰》一书研究了世界上最古老的16家公司,发现有5家为酒类企业。

哪怕其产品价格以2%的速度增长,即茅台如果GAGR(复合增长率)每年提高2%,按200年计算,以2017年的利润为基准,270*(1+2%)200,大概200年后是1.41万亿元利润。

也就是说,要把“未来的钱”打个折,才算是“现在的钱”的价值。

第一步:

假设折现率是8%,即10年期国债收益率3.2%,加真实通货膨胀率4.8%。

这8%,相当于是未来的钱,折算成现在的钱,每年要打的折扣。

第二步:

假设茅台未来10年的每年增长率是10%,群众们应该不会嫌高。再假设永续年金的增长率是4%。

第三步:

通过预测未来10年的现金流量值,并将折现值进行加总,得出贵州茅台的内在价值大概是17798亿,对应股价1417元。

(以上估算来自网上,细节或有差漏,不代表任何对股价的建议和参考。)

明明讲好了茅台能活200年,甚至1000年,你凭什么只算十年的现金流折现,至少要算到200年之后啊!

你想想看,两百年后还有啥能剩下,连房子产权都只有70年了。

不过,如果按照200年的未来现金流折现计算,又会掉入另外一个悖论:

圣彼得堡悖论。

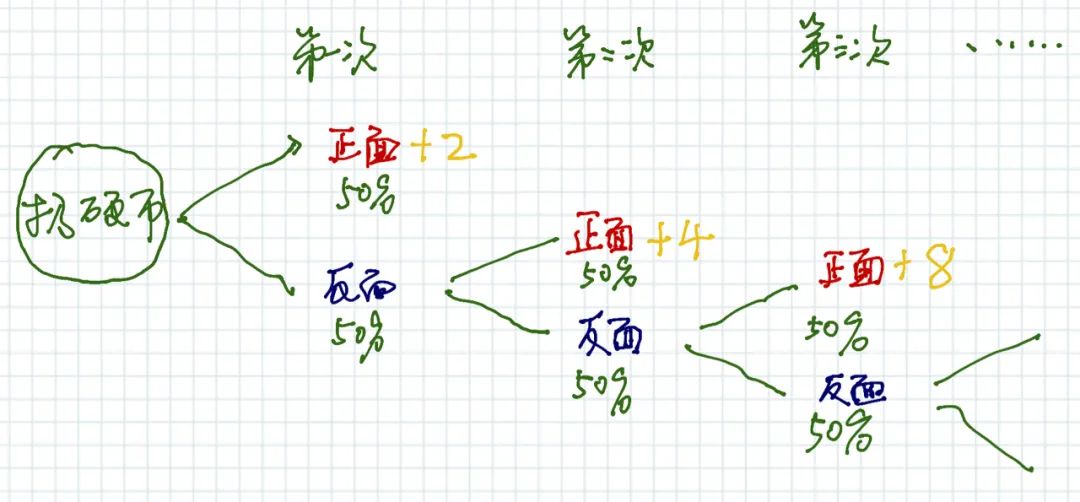

让我们来玩儿一个游戏,叫

“掷硬币掷到正面为止”

。

第一次掷出正面,就给你2元;

第一次掷出反面,那就要再掷一次;

若第二次掷的是正面,你便赚4元;

若第二次掷出反面,那就要掷第三次;

若第三次掷的是正面,你便赚8元……

......

-

你可能掷一次,赌局便结束,也可能反复一直掷,掷个没完没了。

再简化一点儿,如果最多玩儿100次,那么你的期望值是100元。

即使如此,事实上也很少有人愿意为这个游戏付出100元。

丹尼尔·伯努利在1738年的论文里,对这个悖论提出了解答,他以效用的概念,来挑战以金额期望值为决策标准,论文主要包括两条原理:

1、边际效用递减原理:

一个人对于财富的占有多多益善,即效用函数一阶导数大于零;随着财富的增加,满足程度的增加速度不断下降,效用函数二阶导数小于零。

2、最大效用原理:

在风险和不确定条件下,个人的决策行为准则是为了获得最大期望效用值而非最大期望金额值。

你有没有发现,热情的人们当下对茅台的估值,是不是有点儿像圣彼得堡悖论?

设想有一家伟大的企业,前景无比光明,看上去将永远成长。

即使假设我们能准确预测一家企业未来无限久的盈利,我们也很难准确预测其下季度的盈利。

即使按照价值投资派保守的未来现金流折现法,似乎也成立啊。

类似的故事,在上个世纪60年代末和70年代初,在美国已经上演过,那就是所谓的“漂亮50”。

大家疯狂下注于施乐、可口可乐、IBM、宝丽来等公司。

那时候,人们的投资哲学,和现在对茅台、特斯拉、比特币的态度一样:

理由是它们的漂亮前景确定无疑,所以赶紧上车,管它票价有多高。

众所周知,“漂亮50”后来不仅没有继续涨上天,而且看起来也没有一直漂亮。

1、圣彼得堡悖论里对于价值计算的函数是“无界”的,然而在现实中并非如此。

2、我们在计算茅台的未来现金流折现时,会假设“增长率”永远大于“折现率”。

例如在本文第三段的“计算”里,假设茅台的增长率是10%,假设折现率是8%。

回看茅台的历史,一直都是30%的净利润增长率,10%的增长率难道不是很保守吗?

我们可能忽略了一个事实,在过去40年里,中国经历了一个不可思议的超级增长,以致于人们觉得:

事实上,对《财富》500强过去50年的研究表明,只有少数几家年增长率达到了10%或更高。

对于任何投资来说,10%的年回报都是了不起的事情。

我这里并非是预测茅台的未来增长率会低于折现率,而是想表达:

稍微补充一下,当年在高位投资“漂亮50”股票组合的人,如果坚持拿上20年,回报其实也还可以,接近于标普指数的回报。

但前提是,你要很有耐心,还必须是持有整个组合,

因为:

在这50只漂亮的股票里,5只股票在21年的时间里实际上亏钱,20只股票跑输滚动投资于90天美国国债,只有11只跑赢标准普尔500指数。

记住,再伟大的公司,也可能在“均值回归”的作用下变得平庸。

一个不能永远动下去的物体,在充满摩擦力的现实世界,早晚也会停下来。

以及,据说一个业余投资者,只要你不买股票,回报就好过大部分投资股票的人了。

-

一、这些年来,人们在酒桌上的话题越来越分裂,大家共同相信和喜欢的东西越来越少了,所以需要一个类似茅台的东西成为信仰。

-

二、茅台酒本身变成了一种类金融产品,被人们不断地存了起来以待升值。

这是一个集体的杠杆游戏,一旦反向砸回来,结果也很难预计。

这让我想起了啤酒游戏:1960 年代MIT 的 Sloan 管理学院所发展出来的一种类似“大富翁”的策略游戏。

由一群人,分别扮演制造商、批发商和零售商三种角色,彼此只能通过订单/送货程序来沟通。

各个角色拥有独立自主权,可决定该向上游下多少订单、向下游销出多少货物。

至于终端消费者,则由游戏自动来扮演。而且,只有零售商才能直接面对消费者。

据说,不管是多么专业的人,每次玩这个游戏,都会得到一样的悲惨结果:

开始大家严重缺货,后来却严重积货。大家都成为输家。

原来,仅仅是因为消费者在第二周的一次需求变动而已。

但是,这一效应却被下游零售商、中游批发商、上游制造商层层放大,起初表现为严重缺货,最终演变为整个链条的严重积压。

当然,茅台不是啤酒,而且中国很大,有很多床的下面都可以拿来存茅台。

也许那一天,人们要花上一阵子来消化茅台的股价,以及消化很多被视为文物的茅台酒。

据说在华尔街,投资人最不幸福的时光,并非是所有人都亏钱的大熊市,而是几乎所有人都赚钱的大牛市。

比特币春笋般的价格,每天都曝出一个新高,刺痛着每一个相关或无关的人。

作为一名投资外行,我只能给出如下废话般的10个建议:

6、战胜市场几乎是不可能的事情,给自己设立一个合理的投资回报预期;

7、选择可信的机构,分散定投一些主流的股票指数基金等;

10、最重要的是,如果有人告诉你:

“茅台和比特币是信仰、投资是信仰”

,那么请你记住罗素的话: