建筑挂靠业务中的挂靠方资金流架构设计

Posted 李舟财税圈

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了建筑挂靠业务中的挂靠方资金流架构设计相关的知识,希望对你有一定的参考价值。

建筑挂靠业务中,挂靠方借用被挂靠方资质实施项目,由于挂靠业务本身的灰色地带,加之双方衔接的不到位,常常导致整个挂靠业务中挂靠方的资金流异常混乱,如何解决这个问题,更好的设计挂靠方资金流架构?这是所有挂靠项目必须面对,影响重大的核心之一。下面谈谈我的看法。

一、挂靠的整体架构与挂靠方主体界定

挂靠业务中出现三方关系,以总承包业务为例,有项目建设单位,项目总包方,项目挂靠方三方,关系如下:

这个关系图中有两个问题需要关注:

1、项目挂靠方与总包单位签署什么协议?

由于挂靠的违规性,实务中很少见到直接签署挂靠协议的,通常签署的是《合作协议》、《承包协议》、《内部承包协议》等,以回避挂靠的敏感法律风险。

2、项目挂靠方以什么身份主体出现?

实务中的挂靠有单位挂靠和个人挂靠两种类型,一般比较大的项目多以单位挂靠为主,也就是说实际的项目挂靠方是一个施工单位,只不过这个施工单位资质较低,难以承接高资质要求的工程,因此挂靠高资质单位。但在签署协议时,即使是单位挂靠,也很少见到直接以单位名义签署承包协议的,归根到底还是风险考量的问题,那么实务中大多数我们看到的挂靠方身份主体其实是都自然人。

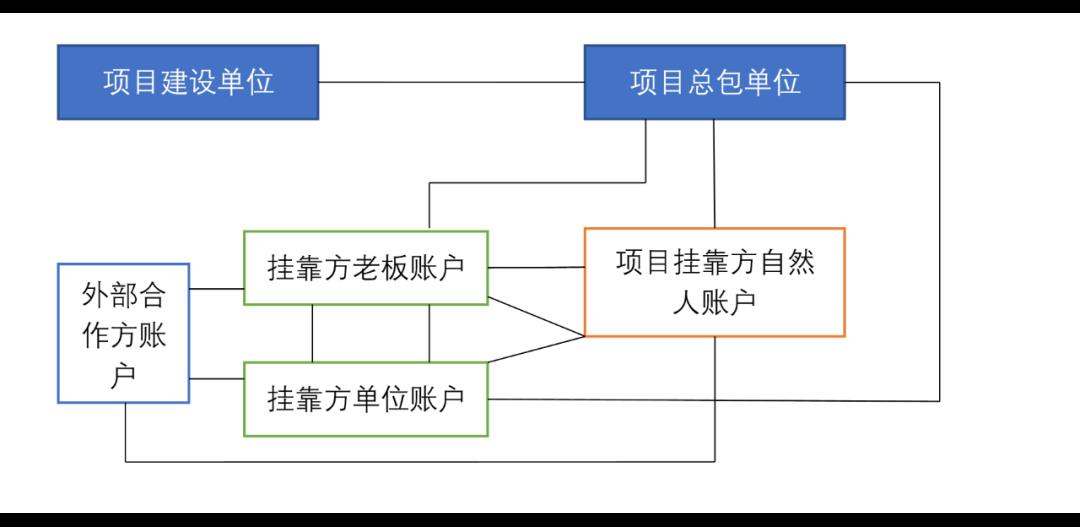

二、挂靠业务中的资金流乱象

1、挂靠业务中可能出现的账户有哪些?

一般在挂靠业务中可能出现的账户有甲方建设单位账户、总包方单位账户、挂靠方自然人账户、挂靠方单位账户、挂靠方单位法定代表人账户等,甚至还出现外部合作方账户。这些账户之间发生的资金往来如果不能有效设计,将导致巨大的风险。

2、挂靠业务中的资金流混乱局面

由于缺乏预先的安排,在实际运营中上述账户的资金流随意调拨可能导致资金流一片混乱。

上图中的资金流混乱有几个共性的特点:

(1)项目建设单位与项目总包单位之间的资金流在营改增后基本清晰一致,建设单位不可能随意支付给总包之外的第三方,总包单位也不可能随意支付给建设单位之外的第三方。

(2)挂靠方自然人账户、挂靠方单位账户和挂靠费单位老板账户三者一起使用,没有一个明确的资金池概念,导致三个账户可能都向总包单位支付款项,也都从总包单位收回款项。

(3)对于一些总包单位不予认可的费用支出,挂靠费可能从上述三个账户随意支出,导致支出项的资金流未能统一,给后续核算带来麻烦。

这种资金流的混乱不仅仅给实际项目管理带来麻烦,也给各方带来涉税风险,更是不利于资金的有效管理。实务中常常听到老板问财务:钱去哪儿了?就是因为资金流管理混乱造成的。

如果挂靠方自身账务核算也不健全的话,这会带来灾难性的后果,甚至无法将实际的支出核算清晰,项目成本费用管理成了一笔糊涂账。

三、挂靠业务中的资金流架构应如何设计?

1、资金流架构设计的几个基本原则

要设计好资金流,必须理清基本思路,我认为需要在一些原则达成共识:

第一,单项目核算的双轨制

每一个挂靠项目对外都是以总包单位(被挂靠方)名义实施,因此总包单位必须就该项目收入、成本支出进行清晰核算,;但对于挂靠方企业(个人)而言,很多项目支出总包单位不予认可,或者认为风险较高不允许入账,导致挂靠方企业和个人必须自行就挂靠项目进行单独核算,这就造成了单个项目的核算双轨制。

第二,确立核心资金池的账户范围

对于核算和资金管理来讲,最重要的是确定核心资金池的账户范围,也就是用哪个或哪几个账户作为核算的主要资金池,而且作为项目主要资金池的账户不能再和其他业务搅在一起,应专做该项目使用。对于一般公司来讲,公司所有账户都是公司业务的资金池,但有可能老板或财务的个人卡也是现金的资金池账户,这就需要界定清楚。

第三,预先规划好资金流向,避免随机

界定好资金池账户范围,如何付钱,从哪个账户收钱都应当是预先设计好,而不是随机支付,或者哪个账户有钱从哪个账户支付,长此以往不做规划,混乱是必然,风险爆发也是必然。

2、挂靠项目资金流架构设计

挂靠项目资金流架构设计中,以下关键点需要注意:

(1)资金池入口和出口账户应为挂靠方自然人账户

我们的假设是由该自然人同项目总包单位签署了《承包协议》,因此,对于项目总包单位而言,通常也要求只对应该自然人账户,因此资金池入口和出口账户就是该自然人账户,无论是向总包单位打款,还是从总包单位收款,都以该账户为核心。

(2)资金池账户设计为哪个账户很重要

实务中,关键资金池账户可以是挂靠方自然人账户,也可以是单独的其他账户,如老板银行卡账户,甚至是挂靠方单位账户,我个人建议要么就直接使用挂靠方自然人账户,要么就在自然人账户背后使用一个老板账户,这主要是处于安全考量。

(3)所有资金流出和资金流入统一设计

未来这个资金池主账户会成为项目核算的基础,所有资金流出和流入同项目真实收入支出核算一一对应,不会混乱。而且即使项目有一些特殊的开支,也应从该核心账户支出,避免随意支出最终无法核算,或者核算混乱的情况发生。

(4)涉及多个资金池账户的一定要做好资金池台账

有些公司在项目核算中可能使用多个资金账户,这样的话一定要做好资金池台账,将所有项目资金流入流出进行统一核算,将多个账户资金流合并为完整项目资金流,同项目核算的账务体系完全吻合。避免出现多个资金池账户导致的混乱情况继续发生。

以上是关于建筑挂靠业务中的挂靠方资金流架构设计的主要内容,如果未能解决你的问题,请参考以下文章