时间序列分析:平稳时间序列分析之平稳性和白噪声检验

Posted SAS知识

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了时间序列分析:平稳时间序列分析之平稳性和白噪声检验相关的知识,希望对你有一定的参考价值。

本文介绍平稳时间序列中平稳性和白噪声检验的概念和方法。

平稳性和白噪声检验

1. 平稳性的图检验

拿到一个时间序列之后,首先是判断它的平稳性。判断一个序列是否平稳有两种检验方法,一种是图检验方法,即根据时序图和自相关系数图显示的特征做出判断,一种是单位根检验法,即构造检验统计量进行假设检验的方法。

图检验方法是一种操作简便、运用广泛的平稳性判别方法,但是判别结论容易带有一定的主观性,所以最好能辅以统计检验方法进行判断。

根据平稳时间序列均值和方差为常数的性质可知,平稳时间序列的时序图应该显示出该序列始终在一个常数值附近随机波动,而且波动的范围有明显的相似性特点。如果时序图显示出该序列有明显的趋势性或者周期性,那么它通常不是平稳序列。根据这个性质,很多非平稳序列通过查看时序图就可以被识别出来。

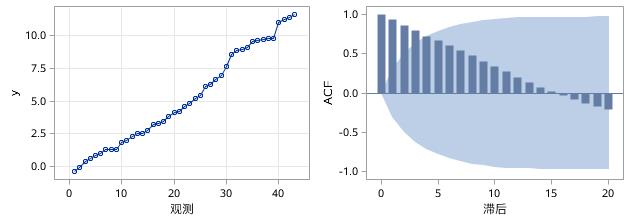

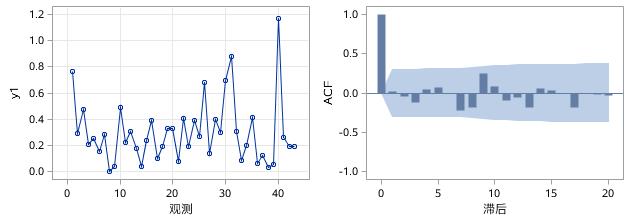

我们知道,自相关函数是用来描述时间序列中不同观测之间的线性相关程度的,可以证明平稳时间序列通常都具有短期相关性,具体描述就是随着延迟期数k的增加,平稳序列的自相关系数![]() 会很快衰减向零。反之,非平稳序列的自相关系数衰减向零的速度通常比较慢。这就是我们利用自相关图进行平稳性判断的标准。自相关图,也称ACF图,全称为Autocorrelation Function Plot,横坐标表示延迟期数(也称滞后期数),纵坐标表示自相关系数的取值,图中每一个柱子都代表了某延迟期数对应的自相关系数的取值。观察以下两组序列的时序图和ACF图(如图17.11和图17.12所示),可以明显看出,图17.11中的序列随着时间的变化有明显的上升趋势,是非平稳的,因此自相关系数衰减的速度很慢,而图17.12中平稳序列的自相关系数则衰减很快。

会很快衰减向零。反之,非平稳序列的自相关系数衰减向零的速度通常比较慢。这就是我们利用自相关图进行平稳性判断的标准。自相关图,也称ACF图,全称为Autocorrelation Function Plot,横坐标表示延迟期数(也称滞后期数),纵坐标表示自相关系数的取值,图中每一个柱子都代表了某延迟期数对应的自相关系数的取值。观察以下两组序列的时序图和ACF图(如图17.11和图17.12所示),可以明显看出,图17.11中的序列随着时间的变化有明显的上升趋势,是非平稳的,因此自相关系数衰减的速度很慢,而图17.12中平稳序列的自相关系数则衰减很快。

图17.11 非平稳时间序列序列图和ACF图

图17.12平稳时间序列序列图和ACF图

另一种常见的平稳性检验方法是单位根检验(Unit Root Test),在后面介绍趋势时间序列时将重点讲解。

2. 白噪声检验

并不是所有的平稳序列都值得建立模型,只有那些序列值之间具有相互依赖性,历史数据对未来的发展有一定影响的序列,才值得建模,建模是为了预测序列未来的发展。如果序列值彼此之间没有任何相关性,譬如白噪声序列,过去的行为对将来的发展没有丝毫影响,从统计分析的角度而言,是没有任何分析建模的价值的。

为了判断某个序列是否值得继续分析建模,需要对其进行白噪声检验。由白噪声序列的定义知,对于任意k期延迟,都有自相关系数=0,k>0。需要指出的是,这是理想的状况,实际上,由于样本序列的有限性,会导致白噪声序列的样本自相关系数不会绝对为零。

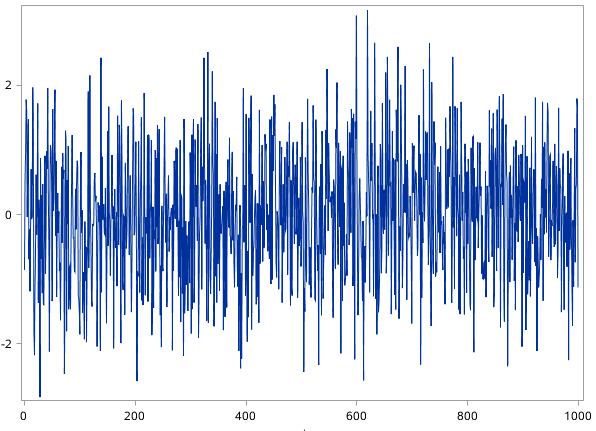

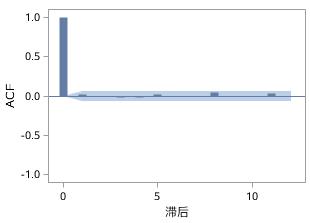

随机产生一个服从标准正态分布的白噪声序列,然后观察它的时序图和自相关系数图,如图17.13和图17.14所示。

图17.13 随机产生的服从标准正态分布的白噪声序列的时序图

图17.14 白噪声序列的自相关系数图

在图17.14中可以看到,这个白噪声序列的大部分样本自相关系数都不等于零,但是这些自相关系数都非常小,都在零值附近以一个很小的幅度做着随机波动。

Barlett证明,如果一个时间序列是白噪声序列,样本长度为n,那么该序列的非0期延迟期数的样本自相关系数将近似服从均值为零、方差为样本长度倒数的正态分布,即

既然样本自相关系数的分布具有这样的性质,那么就可以构造统计量从统计意义上来检验时间序列是否为白噪声序列了。

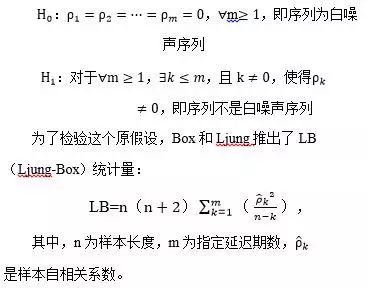

这里,我们不去单独地考虑每一个,而是将前m个自相关系数作为一个整体来考虑,通过它们构造一项指标来判断序列是否是白噪声序列。由于序列取值之间的变异性是必然的,而相关性是偶然的,因此一定要有足够的证据才能证明序列之间存在相关性。若进行白噪声检验的原假设和备择假设分别为:

如果序列是白噪声序列,根据正态分布和卡方分布的关系,可以证明LB统计量近似服从自由度为m的卡方分布;反之,如果序列不是白噪声序列,则LB的取值会陡增。若给定显著性水平a,可以计算出卡方分布在1-a处的分位数![]() ,如果由样本序列计算出来的LB统计量大于

,如果由样本序列计算出来的LB统计量大于![]() ,则说明有充足的理由拒绝原假设,也就是说使得,即该时间序列不是白噪声序列。

,则说明有充足的理由拒绝原假设,也就是说使得,即该时间序列不是白噪声序列。

白噪声检验不仅可以用在对原始时间序列的检验中,也可以用在对残差序列的检验中。如果模型已经从序列中提取出了所有的有用信息,那么残差序列应该就是一个白噪声序列,否则的话,说明序列中某种规律性的信息没有被模型表示出来,也就是说,模型是拟合不足的。

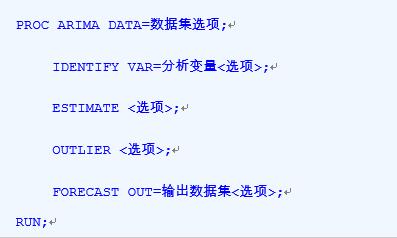

(1)ARIMA过程

SAS中的ARIMA过程是根据Box-Jenkins建模方法开发的一个过程步,专门用来建立ARIMA模型(包含AR模型、MA模型、混合ARMA模型和ARIMA模型等),基本语法如下:

其中:

IDENTIFY语句:用来指定需要分析的时间序列,并计算和输出多种统计量及相关关系图供用户进行序列分析,识别合适的模型。

ESTIMATE语句:用来建立模型,为前面IDENTIFY语句中指定的响应变量拟合ARMA模型或转移函数模型,计算其参数的估计值;并输出诊断信息,从而判断模型是否不足。

OUTLIER语句:用来检测ESTIMATE语句中建立的模型没有能够处理的异常值,在使用该语句前,必须先使用ESTIMATE语句。

FORECAST语句:根据ESTIMATE语句中计算的参数估计,生成时间序列的预测值。

ARIMA过程实现步骤和前面介绍的Box-Jenkins建模方法的步骤非常类似,同样是由模型识别、估计、诊断到预测。在ARIMA过程中有诸多的选项可实现不同的分析要求,接下来结合例子进行介绍。

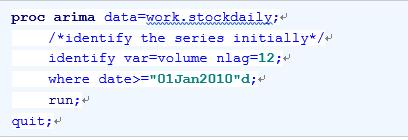

例17.3:在例17.2中,已经运用EXPAND过程将原序列转换成了等间隔的时间序列,接下来,运用ARIMA过程考察ex.stockdaily中的股票交易量序列(仅考察从2010年1月1日开始的数据),并对序列进行平稳性检验和白噪声检验。

示例代码如下:

在上述代码中,IDENTIFY语句使用了选项NLAG=,该选项指定一个数字告诉系统在计算样本自相关函数、样本偏自相关函数和样本逆自相关函数时所需考虑的最大延迟期数。为获得一个ARIMA(p, d, q)模型的初步估计,NLAG=的取值最小必须为p+d+q。数据集中观测的个数必须大于等于NLAG=的取值。NLAG=的默认值为24和观测个数的四分之一这两个数字中较小的一个。

图17.15中展示的表是ARIMA过程输出的第一部分:序列的基本统计量和白噪声检验结果。

图17.15 例17.3序列基本信息和白噪声检验

由于程序中指定了NLAG=12,故白噪声检验的最大延迟期数也为12。白噪声的自相关检查报表输出了m=6和m=12的检验结果(回归“白噪声检验”中的m的取值),需要指出的一点是,m的取值为6的倍数。

思考一下,本例中,在进行白噪声的自相关性检验时,只检验了至多延迟12期的LB统计量是否合适?是否需要进行全部400期的延迟检验(从2010年1月1日开始总共有400个观测点)?

事实上,因为平稳序列通常具有短期相关性,如果观测值之间存在显著的相关关系,通常只存在于延迟期数比较短的观测值之间。所以,如果一个平稳序列短期延迟的观测值之间都不存在显著的相关关系,通常长期延迟之间就更不会存在显著的相关关系了。另一方面,如果一个平稳序列显示出显著的短期相关性,那么该序列就一定不是白噪声序列。因此,这里只检验至多延迟12期的LB统计量已经足够。

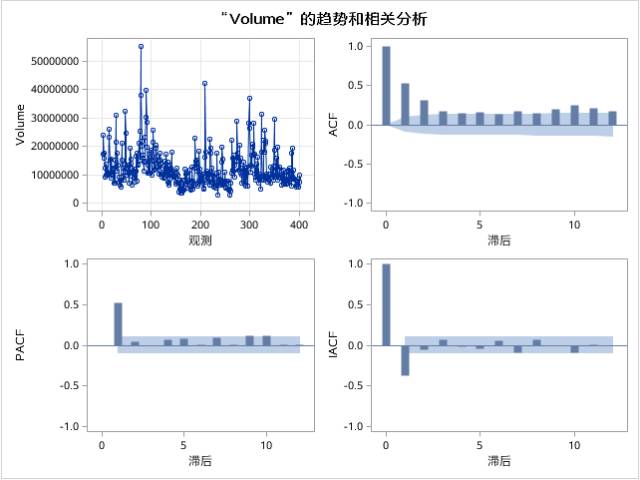

ARIMA过程的第二部分输出为时序图、样本自相关系数图(ACF)、样本偏自相关系数图(PACF)和样本逆自相关系数图(IACF)(如图17.16所示)。PACF图和IACF图是相应的以延迟期数为横坐标、样本偏自相关系数和样本逆自相关系数为纵坐标的柱状图。

ACF图、PACF图和IACF图在模型识别和参数估计中具有重要作用,这在下一节中将详细介绍。

图17.16 例17.3中序列的趋势和相关分析

根据时序图和ACF图,即可进行大致的平稳性检验,从时序图中,基本可以判断观测值通常是以固定的波动幅度围绕在一个固定水平波动的;根据ACF图的判断准则,样本自相关系数在2阶延迟之后很快衰减向0(虽然在10阶延迟附近出现振荡),基本可以判断该序列是一个平稳时间序列。

综合前面的白噪声检验结果,说明该序列不仅可以视为平稳序列,而且还蕴含着值得提取的相关信息。

本文结束,下一篇文章介绍平稳时间序列分析之模型识别。

回复【数据和代码】可以下载《深入解析SAS》一书的数据和代码。

查询往期文章,请回复下列关键字:

【安全】==>【SAS智能平台安全管理】系列文章

【Base基础】==>【Base SAS基础】系列文章

【编程概念】==>【SAS编程基本概念】系列文章

【描述性统计】==>【SAS统计分析系列:描述性统计分析】系列文章

【读外部数据】==>【读取外部数据到SAS数据集】系列文章

【假设检验】==>【参数估计与假设检验】系列文章

【单数据集处理】==>【单数据集处理】系列文章

【方差分析】==>【方差分析】系列文章

【主成分与因子分析】==>【主成分分析与因子分析】系列文章

【多数据集处理】==>【多数据集处理】系列文章

【线性回归】==>【线性回归】系列文章

【数据汇总展现】==>【数据汇总与展现】系列文章

【SQL语言】==>【SQL语言】系列文章

【LOGISTIC回归分析】==>【LOGISTIC回归分】系列文章

小贴士

读者可以从以下链接获取SAS公司提供的免费版环境:

SAS大学版(SAS® University Edition)是SAS为在校大学生免费提供的基于虚拟机和网页的SAS环境。回复关键字【大学版】,可以查看详细介绍。

下载路径:

https://www.sas.com/en_us/software/university-edition/download-software.html

SAS学术版(SAS® OnDemand for Academics)是 SAS 为学术届人士免费提供的、在线的、基于SAS 私有云上的应用服务环境。

用户首先需要注册,然后按照提示信息就可登录。

注册路径:

http://odamid.oda.sas.com

本文转自《深入解析SAS — 数据处理、分析优化与商业应用 》

如若转载本文,请在文章顶部标注 “本文转自SAS知识 (ID: SASAdvisor),摘自《深入解析SAS — 数据处理、分析优化与商业应用 》”

作者介绍

夏坤庄

《深入解析SAS — 数据处理、分析优化与商业应用》第一作者, SAS软件研究开发(北京)有限公司客户职能部总监。在承担研发工作的同时,夏及其团队负责对SAS非英语市场提供技术支持,并且与在美国及其它地区的团队一起,服务于SAS的SaaS/RaaS业务,同时提供和验证关于SAS产品和技术在应用领域的最佳实践。在加入SAS软件研究开发(北京)有限公司之前,夏就职于SAS中国公司,历任资深咨询顾问、项目经理、首席顾问、咨询经理,拥有丰富的咨询和项目实施经验。在长期的从业经历中,不但为SAS的金融行业客户成功实施了众多深受好评的项目,而且在近年领导实施了非金融行业的多个大数据分析项目。

SAS知识 微信:SASAdvisor 长按二维码关注

欢迎大家投稿,一起分享SAS的点滴

投稿邮箱: sasadvisor@outlook.com

以上是关于时间序列分析:平稳时间序列分析之平稳性和白噪声检验的主要内容,如果未能解决你的问题,请参考以下文章

时间序列分析ARMA模型原理及Python statsmodels实践(上)

时间序列分析ARMA模型原理及Python statsmodels实践(上)