天然气美国预测分析公司RBAC:LNG缺口 谁来补足

Posted 华气能源猎头

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了天然气美国预测分析公司RBAC:LNG缺口 谁来补足相关的知识,希望对你有一定的参考价值。

○ 文/罗伯特·布鲁克斯,美国预测分析公司RBAC创始人

中国从2006年开始进口LNG。为稳定供应和价格,中国三大国营石油公司与国际LNG供应商基本签订的都是长达15-20年的长期买卖协议。这些合同在未来几年内将陆续到期。

在油价不断上涨的年代,长协对中国是有利的。但是过去几年的低油价,LNG现货价格随油价一路下滑,与长协LNG价差不断扩大。中国的石油公司按照长协“照付不议”高价采购LNG而造成巨大损失。因此,中国的石油公司对签订LNG长协的态度越来越谨慎。据预测,2030年,中国LNG进口需求量达1.4亿吨,而目前已签订的合同量只占35%。其余所需的LNG将从何来?

来源多元

对于中国和整个世界天然气市场来说,由于上游勘探开发技术的进步,特别是过去12年里,全球范围内的天然气蕴藏量被证明比以前想象的要丰富得多,而且区域间的管道天然气和LNG贸易市场已逐步成熟。这为中国的天然气进口战略提供了多种选项,而且中国已经开始了积极部署。

预测从2018年到2040年,中国的LNG需求量将从大约650亿立方米增至2000亿立方米。其中,90%的进口将来自四个国家:澳大利亚、马来西亚、卡塔尔和印度尼西亚。其中,将从澳大利亚进口677亿立方米,从马来西亚进口370亿立方米,从卡塔尔进口259亿立方米,从印度尼西亚进口202亿立方米。另外还将从美国进口56亿立方米,从巴布亚新几内亚进口45亿立方米,从文莱进口24亿立方米,从俄罗斯进口21亿立方米,从加拿大进口13亿立方米,还可能从其他地区进口9亿立方米。

尽管美国LNG出口量预计在未来世界LNG贸易量中将迅速攀升至第三名,仅次于卡塔尔和澳大利亚,但在这个预测中由美国出口至中国的LNG所占比重并不大。首要原因是从单纯的上游气源到下游市场生产及运输成本经济的角度考虑,澳大利亚、东南亚和卡塔尔出口LNG到中国更具优势。虽然巴拿马运河河道已经扩建,能承载更大的大宗商品油轮运载,如液化石油气和LNG这样的产品,使美国能够更加经济实惠地将这些产品运输到亚洲。但是地理因素,即空间上的距离决定了日本和韩国才是美国LNG出口最理想的市场。

所以从经济实惠的角度出发,最合理的方案是将美国LNG输送至日本和韩国,而将澳大利亚和东南亚LNG输送到中国。何况除了经济实惠,还需考虑其他因素,比如地缘政治、贸易争端、供应多元化以及供应安全等。

进口机遇

许多LNG生产国的合约将在未来10年内陆续到期。例如,在未来10年内,挪威将有500万吨的LNG合同到期,相当于其100%的液化气产能;特立尼达和多巴哥将有1400万吨的合同到期,相当于其90%的液化气产能;尼日利亚将有1900万吨合同到期,是其产能的87%。

值得一提的是,中国进口LNG主要来源国中,如马来西亚和卡塔尔,也将面临合同到期的问题。随着供应合同的到期,马来西亚的LNG弹性供应量将由2018年的1100万吨增加至2027年的2600万吨。目前世界最大的LNG生产国卡塔尔,2018年的LNG总产能为7700万吨,弹性供应量为450万吨。根据现有合同,到2027年卡塔尔已签约的产能为4000万吨,而预期的总产能为1.1亿吨。所以2027年起弹性供应量将增加至7000万吨。

在未来10年,挪威、特立尼达和多巴哥、尼日利亚、阿曼、阿布扎比、文莱、埃及、阿尔及利亚8个国家LNG合同到期量将超过其总产能的50%。合约到期量与总生产能力的百分比是一个衡量上游供应商风险敞口的重要指数。这些国家将面临重新续约或就新合约展开谈判以保持其LNG工厂运转的动力。即使地理上这些国家不是最接近中国的LNG产地,中国却可以考虑从这些国家获得有利的合同。这也许为中国在签订采购LNG长协时与供应国的博弈带来了新机遇。

除了与现有的LNG供应商签订合约外,中国还有机会投资或与新的、在建的、开发中的LNG出口项目展开合约谈判。这些项目大多在北美、东非和澳大利亚。例如,美国将于2019年上线的Cameron、Corpus Christi、Freeport三个LNG项目计划产能分别为5.79、5.22、5.8百万吨。美国、马来西亚、加拿大、莫桑比克、澳大利亚、坦桑尼亚这个几个国家,从2019年至2030年将总共增加每年155百万吨LNG的计划产能。根据最新消息,壳牌LNG加拿大项目的两大亚洲合作伙伴中国石油和韩国天然气公司已经同意投资。此外,全球还有十余个拟订LNG项目仍在寻求投资伙伴或其他融资以便继续进行。

与此同时,Gazprom(俄罗斯天然气工业股份公司)和Novatek(俄罗斯最大的独立天然气生产商)也已经宣布了新的LNG项目计划。这将为全球天然气市场提供更多的俄罗斯天然气。由此,北美、东非和澳大利亚的天然气将面临更大的竞争压力。这是一个为中国快速增长的天然气需求提供更多供应保障和更多元化选择的大好机会。

采购战略

中国企业制定完整的LNG长期采购战略应主要考虑五个关键因素:LNG上游市场供应、下游市场的特性需求、采购方间的竞争、贸易政策与气候政策的影响,以及供应链中的投资战略及机会。

研判LNG上游市场的供应趋势,预计到2040年,LNG供应量将翻一番。新的LNG供应商正在崛起,投资组合玩家引入了更具灵活性的新替代方案,为即将到期的LNG合同买家创造了机会,特别是具有高风险的天然气供应国将面临极大挑战。

LNG下游市场具有区域性需求的特点。中国进口天然气的需求预计将继续保持强劲势头,预计增长率为6%,其中67%将由LNG的进口支撑。中国的大幅度季节性需求变化有别于其他传统买家平稳持续的需求特征,已经引起国际天然气供应商的重视,并成为推高LNG价格的重要因素。

LNG采购方之间存在着竞争关系。除了韩国和日本等传统买家外,还有其他快速增长的发展中市场,例如印度和泰国将为满足各自的需求而在亚洲LNG市场展开竞争。而欧洲对LNG的需求将影响全球市场的平衡。

突发的贸易政策的潜在影响可能会影响中期项目的进展。如果中美贸易争端持续升级,中国不从美国进口LNG,有可能影响美国LNG项目的推进。气候政策越来越受中国政府的重视。中国对低碳未来的坚定承诺增加了对电力燃气的需求,而推行的冬季取暖“煤改气”政策也将大大刺激对LNG的需求。

此外,在中国企业不断寻求“走出去”的趋势下,有充足的投资机会加入更多LNG产业链不同环节的投资和运作,获取优质利润,包括天然气上游开采、生产,以及LNG运输、贸易。

为了与美国和其他国家达成相互满意的贸易关系,并履行温室气体排放的义务,需要做些什么?对未来天然气需求的预测是否有助于实现低碳环保和能源可持续性的目标?如何利用关于未来22年LNG产能将翻番的预期来获取发展优势?需要哪些工具和方法来分析全球天然气和LNG的未来前景,以便更好地评估来自其他国家的竞争?应该与哪些国家和项目就新的LNG供应进行谈判以实现经济实惠与供应多元之间的平衡?通过对上述问题进行深思熟虑,中国可以明智地采购及使用天然气,制定出能实现其经济和环保目标的优质战略。

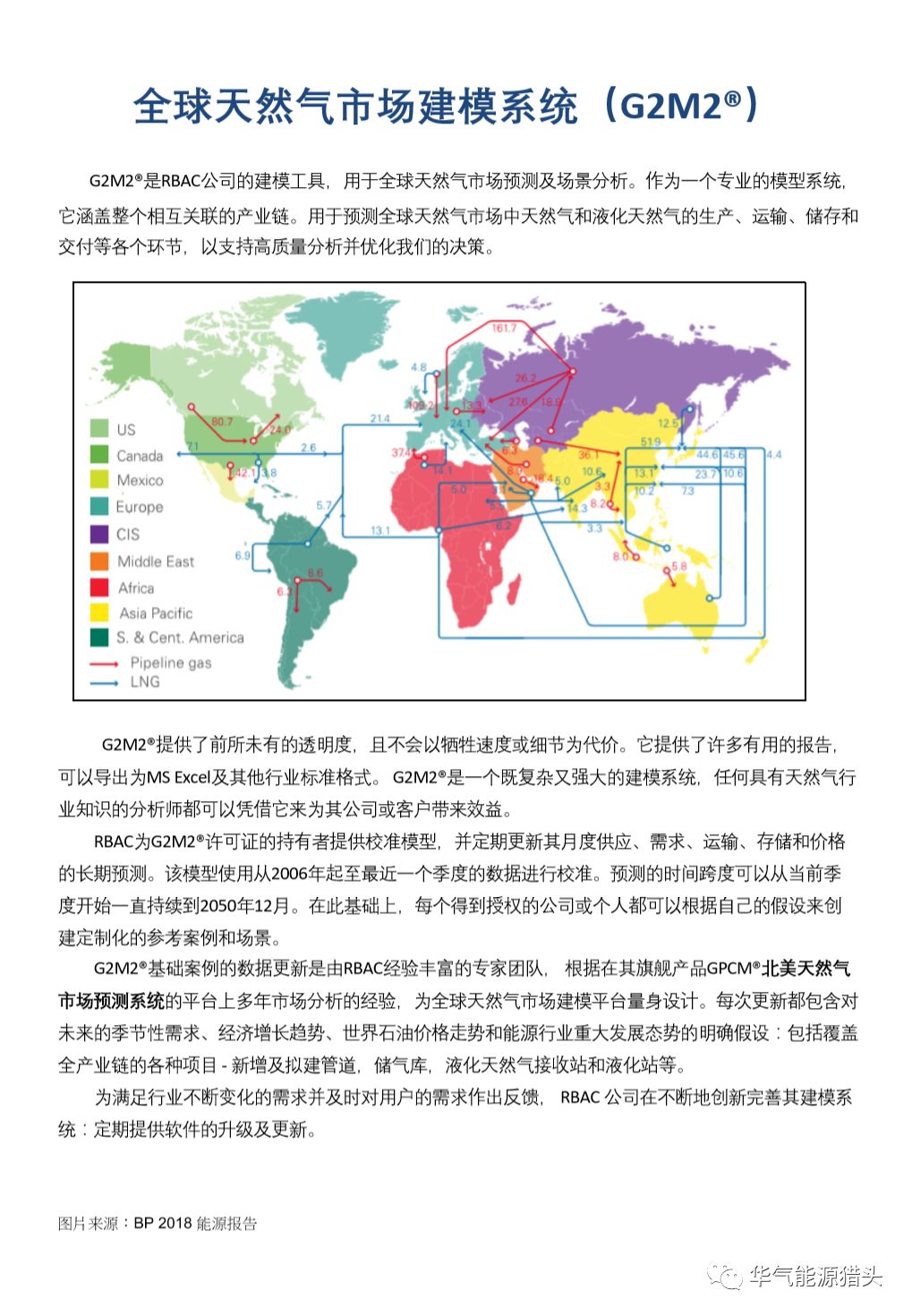

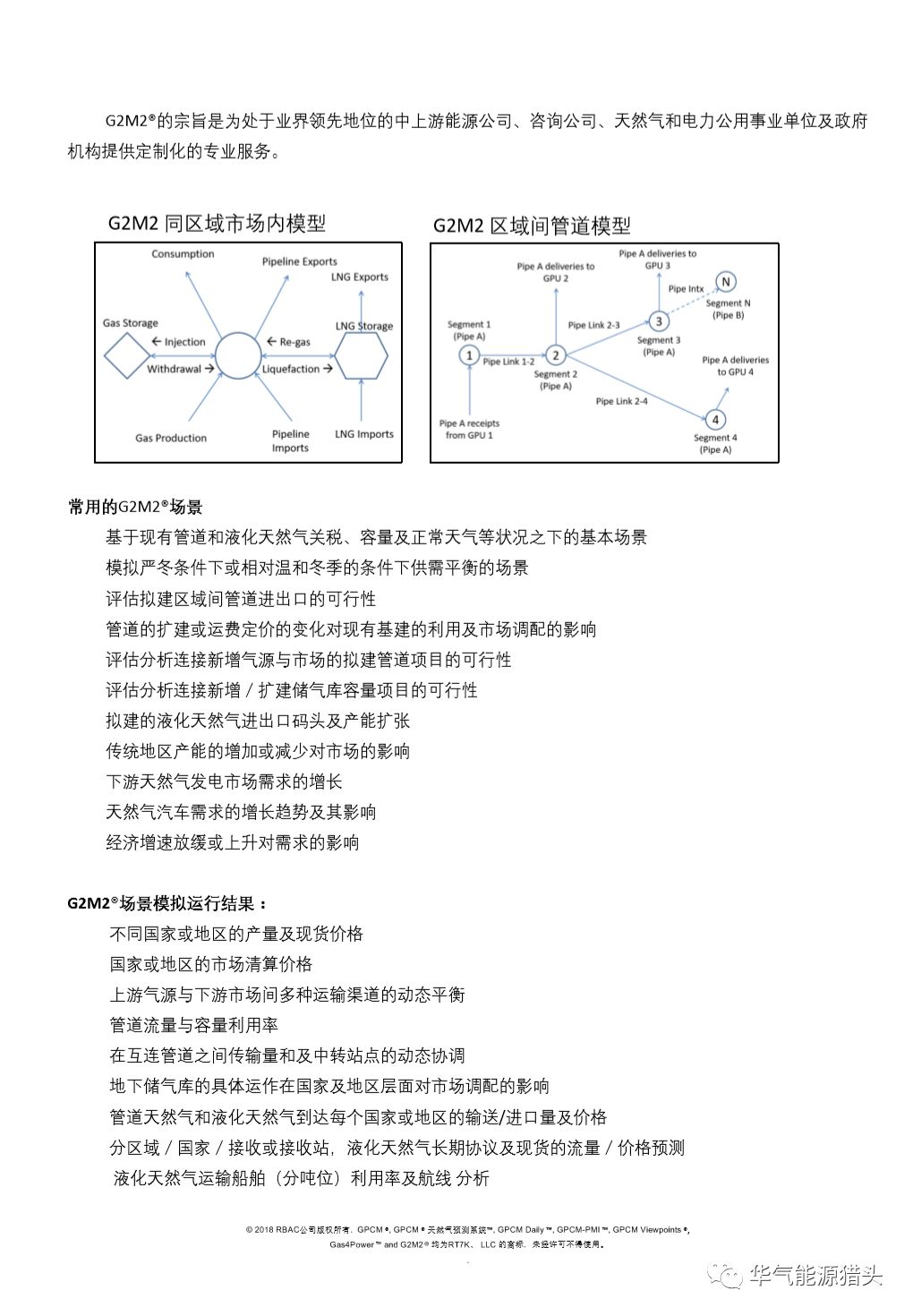

关于RBAC公司:

相关:进口量激增 LNG市场化加速

文: 21世纪经济报道(广州)

10月22日,国际能源巨头道达尔公司宣布,与中海油集团旗下中海石油气电集团有限责任公司签署了LNG长期购销合同补充协议,双方将提高年购销量并延长合同期限。

根据道达尔公司发布的公报,此次签署的补充协议是对双方在2008年签署的液化天然气购销协议的修订。据此,由道达尔提供的液化天然气年供应量将由原来的100万吨增加至150万吨,合同期由15年延长至20年。

据了解,2017年中国LNG进口量已经超过管道气进口量,达到了54%,因此进口LNG的价格越来越受国际价格的影响,这也是跨国能源企业十分欢迎的。

“未来2年中,中国LNG的标杆将出现,不仅会成为国內LNG市场定价基准,而且会较为明显地影响管道气。过不了太久,就会对国际LNG市场产生较大影响。”上海石油天然气交易中心副总经理付少华表示。

他补充道,现在上海石油天然气交易中心的LNG交易量增加得较快,价格波动也比以前频繁,上海交易中心LNG价格的作用日益受到重视,因此中海油加大了按上海交易中心LNG价格定价的比例来增加交易数量。

此前国际能源署署长法提赫·比罗尔表示,今年10月份,中国或超过日本,成为全球最大的天然气进口国。而中国成为最大天然气进口国的重要原因之一正是其LNG市场化。

加大进口合作

10月22日国家统计局数据显示,9月份中国天然气产量同比增长8.5%,增速比上月回落1.2个百分点。天然气进口量同比增长28.3%,增速比上月回落9.7个百分点,而1-9月份天然气进口量同比增长34%至6478万吨。

这意味着进口天然气已成为中国最重要的能源产品,因此此次道达尔与中海油的合作也就可以理解了。

10月23日道达尔中国公司表示,此次合同是对双方2008年协议的补充,由道达尔提供的液化天然气年供应量将由原来的100万吨增加至150万吨,合同期由15年延长至20年。

“我们很高兴加深与中海油的合作关系,从而增强我们在中国液化天然气市场中的地位。2018年上半年,中国液化天然气市场规模剧增50%,并且预计将在未来10年继续推动需求增长。”道达尔天然气、可再生能源及电力业务总裁Philippe Sauquet表示。

据了解,道达尔位居全球第二大私营液化天然气运营商。2017年,道达尔管理下的液化天然气资源组合的年供应能力达1560万吨。同时,道达尔在整个液化天然气价值链上均拥有坚实且多样化的布局,使之成为该领域全球领先供应商之一。道达尔在卡塔尔、尼日利亚、俄罗斯、挪威、阿曼、阿联酋、美国、澳大利亚、安哥拉和也门等国均拥有液化天然气资源,并向全球市场供应液化天然气。到2020年,道达尔液化天然气的年产能将达4000万吨,占全球市场10%的份额。

不仅道达尔增加了对中国的供应,10月18日美国油气巨头埃克森美孚也与浙江浙能集团签署了一项每年100万吨、为期20年的LNG供应框架协议,根据供应协议,埃克森美孚将为浙能集团控股投建的温州LNG接收站供气,具体何时开始交付暂未确定,取决于温州LNG接收站进展情况。

“中国进口LNG的数量激增,不仅表示国家对进口LNG越来越重视,更表示进口LNG的多元化。”有石油央企专家坦言。

据了解,2017年冬季的华北限气让有关部门意识到冬季天然气保供不能只依赖天然气管道,海上LNG也是重要的方面。当时,中亚管道天然气数量不足规定的60%,中缅等管道天然气也不能满足华北的需要,因此如何增加进口LNG的数量是必须考虑的。

期望形成自有价格指数

其实,道达尔、埃克森美孚希望与中国企业合作的一大重要原因是目前中国LNG市场化正在加速。

付少华表示,过去中国天然气主要是国内天然气供应,其价格是由国家发改委宣布的,但是随着进口天然气的不断增加,特别是进口LNG的激增,过去的天然气价格已经不能适应目前的天然气供需了,因此LNG市场化是必需的,目前上海石油天然气交易中心在与中海油等的合作中进行天然气的竞价。

今年4月份,上海石油天然气交易开展了交割期为7月份和11月份的LNG预售交易,7月份提货的成交价为3380元/吨,11月份提货的最高成交价为4200元/吨(宁波)。

上述石油央企专家表示,这个价格已经与中国进口LNG的价格同步。

付少华认为,目前国内非居民用气门站价格或逐步弱化,市场化定价比例将逐步提升,门站价将通过上海石油天然气交易中心等中介公开交易形成,或将逐步与交易中心价格或指数挂钩形成;而随着销售价格与市场价格(门站价)的联动性加强,上下游价格联动机制将逐步推出,非居民用气销售价格或将放开;一旦交易中心LNG价格成为市场标杆,随着LNG贸易比重上升,交易中心LNG价格指数将日益受到重视,并逐步与上下游合同挂钩。

LNG价格指数的形成正是上海石油天然气交易中心所希望的。其实,不仅上海石油天然气交易中心正在做这件事,中国(舟山)大宗商品交易管理委员会和民企巨头新奥集团也希望这样做。

据了解,目前中国天然气价格主要参照日本天然气指数,而日本天然气指数与国际油价期货的价格相关,这使得中国不但无法像美欧等西方国家一样拥有独立的天然气指数,而且自身天然气市场发展也将受到不利影响,因此中国(舟山)大宗商品交易管理委员会主任贝璐国、新奥舟山液化天然气公司总经理张浩等天然气专家一直希望打造中国天然气价格指数。

“目前国家正在考虑建成国家管道公司,一旦建成,新奥的天然气资源将可以自由波动,其只需要向管道公司支付天然气在管道运输的费用,至于天然气销售到哪里、什么价格都由新奥决定。”有舟山当地官员透露。

来源:罗伯特·布鲁克斯,美国预测分析公司RBAC创始人& 21世纪经济报道(广州)

编辑:华气能源猎头(微号:energyhunt)

转载请注明出处,感谢!

相关文章:

1、

2、

3、

4、

5、

6、

7、

8、

9、

10、

项目供需:

1、

2、

3、

4、

5、

6、

7、

8、

9、

10、

11、

12、

13、

14、

15、

猎头合作/岗位咨询/商务合作/版权问题/读者投稿,请联系: 联系人:许哲民(先生) 电子邮箱:joker@hqhunt.com QQ/微信:19000734/energylietou(烦请备注) 官方网址:http://www.hqhunt.com |

以上是关于天然气美国预测分析公司RBAC:LNG缺口 谁来补足的主要内容,如果未能解决你的问题,请参考以下文章

甲烷电解技术可使进口的液化天然气/液化石油气脱碳,有助实现欧盟的气候目标