AQR:构建更稳健的商品期货组合

Posted 普通网友

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了AQR:构建更稳健的商品期货组合相关的知识,希望对你有一定的参考价值。

量化投资与机器学习微信公众号,是业内垂直于量化投资、对冲基金、Fintech、人工智能、大数据等领域的主流自媒体。公众号拥有来自公募、私募、券商、期货、银行、保险、高校等行业30W+关注者,连续2年被腾讯云+社区评选为“年度最佳作者”。

作者:Yao Hua Ooi、Thomas Maloney、Alfie Brixton

编译:1+1=6

前言

大宗商品的收益非常分散化,常常用在股债投资组合中构建更稳健的组合。但许多大宗商品指数在全球金融危机期间大幅下跌,在随后的十年通缩期间几乎没有复苏。然而,大多数投资组合都在面临通胀上升的风险,而大宗商品是仅有的能够提供可靠的通胀保护和长期正回报的投资标的。在这篇简短的文章中,作者通过以下方法——跨板块的风险平衡、风险目标和积极配置——显著改善大宗商品投资组合:

大宗商品行业之间的相关性较低,因此一个能够平衡不同行业风险的投资组合,能够更好地分散特殊风险,从而带来更高的风险调整后回报。

此外,被动型指数在历史上已经实现的波动性中表现出较大的波动,特别是在下降时期,这给配置者带来了规模调整的挑战。这可以通过动态调整头寸大小来缓解,以实现更稳定的投资组合波动。

最后,基于供需基本面、全球宏观经济数据、展期收益率和大宗商品市场价格趋势的判断,可以增强大宗商品投资组合。

配置大宗商品的益处

大宗商品配置为投资者提供了三个潜在的收益:积极的长期回报、与股票和债券的低相关性,以及对冲通胀压力。在这一节中,我们回顾了支持这两种观点的一些理论和经验证据。

获取长期收益的主要来源

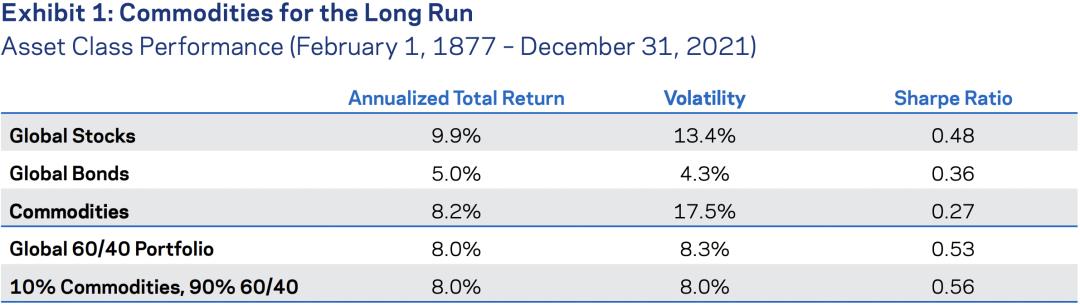

从历史上看,对大宗商品期货有长期正回报。图1使用了由Levine等人收集的一组非常长的数据(在线AQR数据库中公开),比较了近150年来大宗商品期货投资组合的回报与全球股票和政府债券投资的回报。所有这三种资产类别都产生了可比较的经风险调整后的正回报,而且由于大宗商品与股票和债券的平均相关性较低,由这三种资产组成的投资组合产生的经风险调整后回报高于仅由股票和债券组成的投资组合。

提供分散性

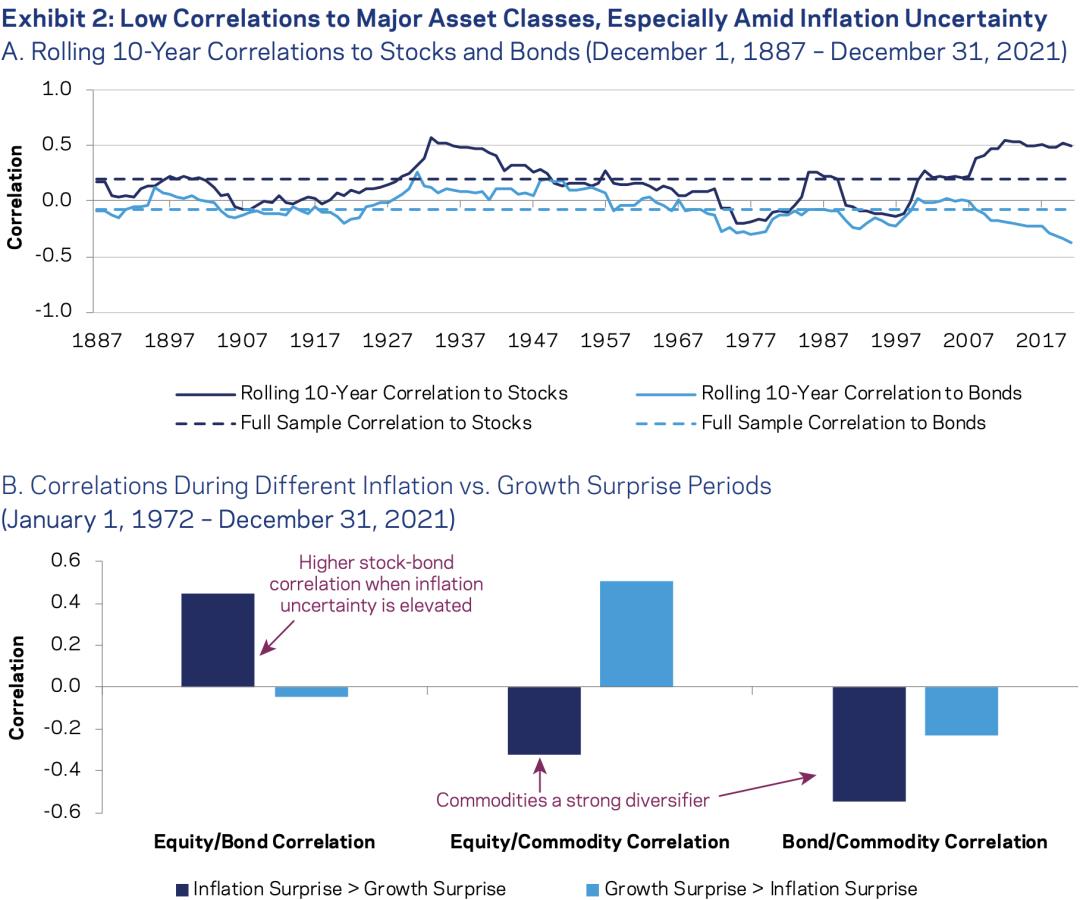

由于大宗商品价格受到基本供求动态的严重影响,从历史上看,大宗商品回报与其他资产类别的相关性较低——尽管有一些时间变化——如表2所示。其他所谓的另类投资和通胀保护措施与股票或债券的平均相关性要高得多——包括私人股本、房地产、自然资源股票和通胀挂钩债券。

图B显示,在通胀不确定性加剧的时期,股票和债券的分散化程度较低,而大宗商品的分散化程度则更高。

抗通胀

大宗商品是少数几个在通胀高企或不断上升的时期获得更高回报的投资标的,而在通胀期间,股票和债券往往都会下跌。大宗商品是实物资产,当法定货币(如美元)贬值时,其价格可能会上涨。此外,包括零售汽油和食品价格在内的大宗商品价格是CPI等通胀指标的关键输入因素。

在下图3中,A显示,在通货膨胀的环境下,当股票和债券都表现不佳时,大宗商品已经获得了更高的超额回报。图表B显示,在过去50年里,尽管通胀敏感性在不同行业之间存在差异,但对所有行业来说都是正的,通过分散特殊风险,广泛的投资组合(无论是平等的还是生产加权的)具有最高的单个行业的敏感性。

构建更优的战略性商品组合

在投资组合中加入商品期货可以有多种实现方式,其中低成本的方式包括配置一些商品期货指数,比如GSCI和BCOM。但这些指数都面临一些问题,比如风险不够分散及对风险的管理不够充分。本文认为使用波动目标的方法能更好的构建战略性的商品投资组合:

在多个板块间进行更均衡风险配置提高分散性

不同时间的组合的波动风险更稳定

板块间的均衡配置

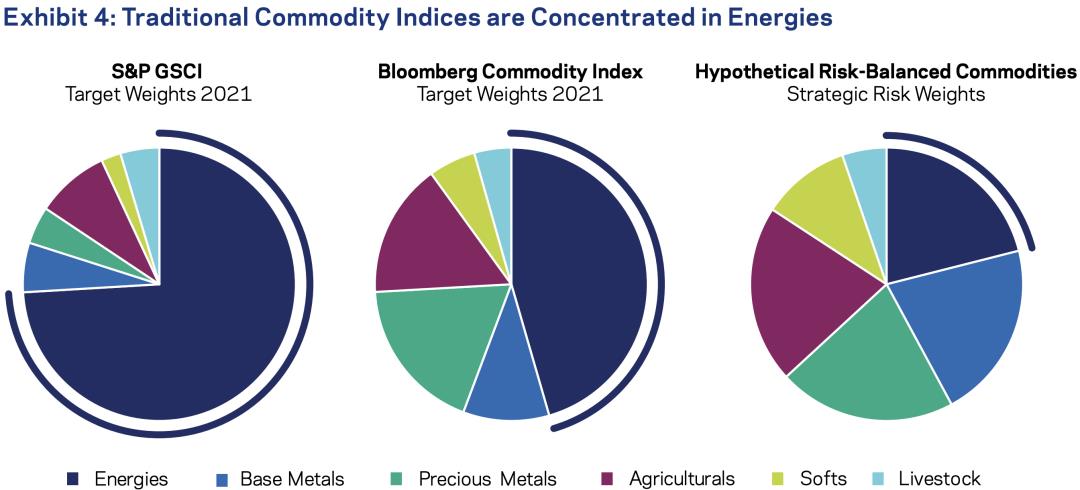

如下图4,传统的商品指数(GSCI和BCOM)中能源板块占据了很大的权重,特别是原油。历史过程中,承受这个的风险并没有获得对应的收益。所以应该在不同的板块中进行跟均衡的风险分散投资:高风险的板块应该配置较低的权重,比如能源;低风险的板块配置较高的权重,比如贵金属。

尽管相比投资主要的全球性的商品,分散化会导致策略容量的降低,但潜在的收益是非常显著的,因为不同商品之间由于不同的供给关系带来的低相关性,使得分散化非常有价值。

具体实现:对于6个板块的26个商品期货,在每月初以整个组合18%的目标波动率确定各品种的持仓权重。其中各品种的波动率使用过去60日的日度收益率计算,相关性使用150日的滚动5日的日度收益率计算。

组合的波动风险更稳定

除了能够带来更均衡的板块间的配置,以波动目标构建商品组合方法还可以在较长时间内将组合的风险持续控制在一定范围内。如下图为BCOM指数与上文构建组合的波动对比。可以看出,以风险目标构建的商品组合,在过去30年间的波动都能控制在合理范围呢。而每年商品指数的波动起伏比较大,在2008年出现了近50%的高波动。

我们注意到,这些改进不是没有代价的。风险平衡且以风险为目标的投资组合,随着风险水平的变化,需要更频繁地重新平衡头寸,与被动指数相比,它在投资组合中配置了更大的流动性较差的合约。这些特点导致了容量较低、成交量较高,同时对被动指标的跟踪误差较大。实际上,月度和年度的表现会有很大的差异,传统的方法有时会有明显的表现。不过,我们认为,长期而言,持有风险平衡、以风险为目标的大宗商品投资组合的潜在好处超过了这些成本。

基于商品期货基本面的主动管理

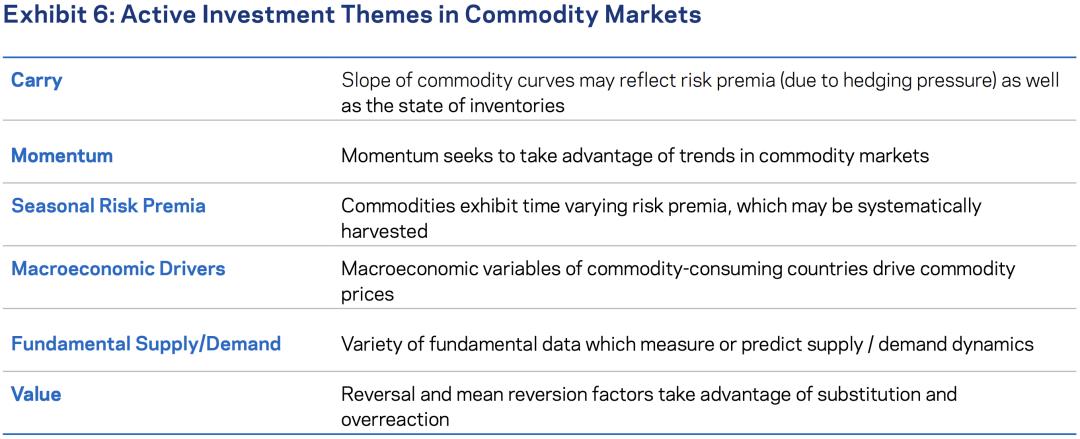

除了上述战略性商品投资组合之外,主动管理也有相当大的好处,包括增持当前基本面强劲、上升趋势和正套利的商品。通过有效的交易实施,包括期货合约的选择和滚动管理,可以进一步提高业绩。

商品基本面和主动管理

如前所述,每一种商品都有其独特的供求特征。了解每个市场的基本驱动因素,为投资者提供了一个机会,使其投资组合倾向于短期内表现更好的大宗商品。例如,库存高企或上升可能表明供应过剩,导致价格下跌,而库存下降可能表明需求增强。

季节性模式也会以可预测的方式影响大宗商品价格。具有主要生长季节的农产品在北半球收获季节有大量供应进入市场,这往往会降低这几个月的期货价格,增加对冲需求。冬季对天然气和取暖油需求的激增产生了相反的效果,推高了这几个月的期货价格。在某种程度上,这些季节性效应导致了商品风险溢价的变化,投资者可能会从将它们纳入其配置过程中受益。

宏观经济数据可以洞察大宗商品需求,因为全球经济增长和汇率是大宗商品价格的重要驱动因素。通过分析每种商品的全球消费状况,投资者可能能够分辨出,哪些商品将因主要商品消费国经济健康状况的变化而受益最大,哪些商品将遭受最大损失。例如,由于亚洲铜消费量占全球的近60%,但仅占全球原油消费量的32%,铜可能比石油更能从亚洲的强劲增长中获益。

某些商品具有密切的经济联系,从而产生了相对价值策略。例如,原油、取暖油和汽油的价格之间有一种基本的关系,称为“裂解价差”,指的是将原油提炼或“裂解”成其他产品的过程。如果价差收窄过大,炼油厂将放慢生产速度,并安排维修保养,以保护利润率。这将减少对原油和石油产品的需求,最终将推动它们的相对价格回归均衡。另一方面,如果价差过大,炼油厂往往会扩大生产,以利用更大的炼油利润,这将再次推动相对价格回到平衡。投资者可以通过原油相对于其产品的相对价格进行交易,从而从这种关系中获利。

套利交易的概念——在外汇市场最为常见——自然也适用于大宗商品期货:如果一项大宗商品期货合约的价格远低于该商品当前的“现货”价格,那么该期货合约就具有较高的正套利。在这种情况下,当期货价格一段时间内接近现货价格时,合同的所有者赚取利差。当然,这并不能保证预期的收益能够获得,因为现货价格会变化。但从历史上看,利差较高的大宗商品获得了较高的回报。

趋势信号是预测大宗商品回报的另一个有力指标。过去一年价格上涨(下跌)的大宗商品历来倾向于与趋势保持一致。我们认为,大宗商品期货的价格动力作用与其他资产类别的原因相同:投资者倾向于在短期内锚定之前的价格,而不完全调整价格以反映消息,导致最初反应不足。在某些情况下,由于羊群效应,投资者往往会对价格变动做出过度反应,这也会导致价格趋势。投资者可以从这些趋势中受益,策略上增持价格趋势为正的商品,减持价格趋势为负的商品。

图6总结了大宗商品市场的活跃投资主题,可以应用于绝对回报策略或纯多头的投资组合。

更灵活的展期交易

被动型股票指数接近于“买入并持有”的投资组合。相比之下,“被动”的大宗商品期货投资必须定期交易。标准大宗商品指数展期是按固定时间表滚动,容易受市场上其他投资者的影响——他们提前买入较长的合约,然后以更高的价格卖给被动的指数持有者。

许多“第二代”被动大宗商品投资组合试图通过持有到期日期较晚的合约(“展期”)来避免这种情况,但这种简单方法的优势已经减弱。一种更复杂的方法——使用回报和成本预测来动态管理过程,赋予了更可持续的优势,如表7所示。

总结

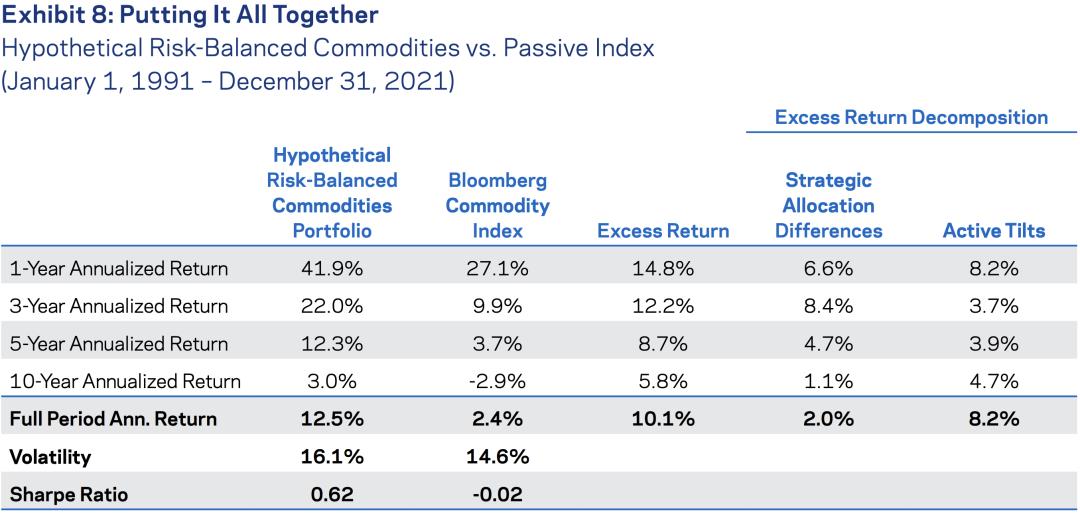

对大宗商品期货进行长线投资,可以通过增加多样化来改善传统资产组合,并有助于在高通胀或通胀上升时期保持实际价值。本文展示了投资者如何通过跨行业的风险平衡和以稳定的时间波动为目标,构建更好的大宗商品投资组合。基于大宗商品基本面、宏观经济数据、价格趋势和滚动管理的积极信号可能会进一步改善市场表现。基于AQR10年专门管理大宗商品投资组合的经验,可以看出这些技术相对于被动指数的表现,带来了显著的改善。在表8中,我们表明,在一个假设的风险平衡的大宗商品投资组合中,在更长的30年历史中,这种收益的改善也是明显的。

以上是关于AQR:构建更稳健的商品期货组合的主要内容,如果未能解决你的问题,请参考以下文章