云计算未来几年的发展怎么样

Posted

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了云计算未来几年的发展怎么样相关的知识,希望对你有一定的参考价值。

中国云计算行业发展现状

——产业链全景图

云计算(Cloud Computing)是一种按使用量付费的模式,这种模式提供可用的、便捷的、按需的网络访问,进入可配置的计算资源共享池(资源包括网络,服务器,存储,应用软件,服务),这些资源能够被快速提供,只需投入很少的管理工作,或与服务供应商进行很少的交互。云计算包括三个层次的服务:基础设施即服务(IaaS),平台即服务(PaaS)和软件即服务(SaaS)。

云计算产业链的核心是云服务厂商,海内外主要的厂商有亚马逊、微软、谷歌、Facebook、苹果、阿里、腾讯等互联网转型企业,提供弹性计算、网络、存储、应用等服务。互联网数据中心(IDC)厂商为之提供基础的机房、设备、水电等资源。基础设备提供商将服务器、路由器、交换机等设备出售给IDC厂商或直接出售给云服务商,其中服务器是基础网络的核心构成,大约占到硬件成本的60%-70%。CPU、BMC、GPU、内存接口芯片、交换机芯片等是基础设备的重要构成。光模块是实现数据通信的重要光学器件,广泛用于数据中心,光芯片是其中的核心硬件。云计算产业最终服务于互联网、政府、金融等广大传统行业与个人用户。

——起步较晚,发展空间广阔

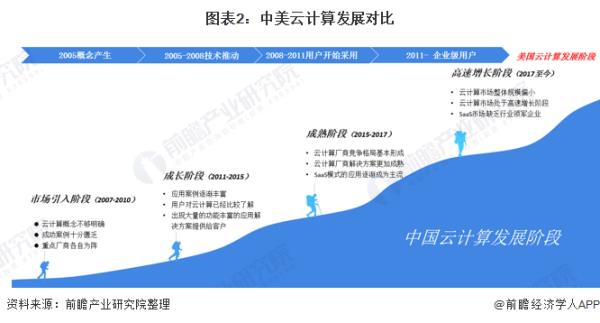

相比美国,中国云计算起步较晚,目前处于快速增长阶段。美国早在2005年前就已提出云计算相关概念,后三年由于技术驱动,应用领域逐步普及。中国相对美国发展晚5年,于2007年以后以美为师开始发展云计算,2009年后政策不断出台高度支持,使云计算得到广泛应用。

2007年以来,中国云计算的发展先后经历四个阶段:第一阶段为市场引入阶段,云计算的概念刚刚在中国出现,客户对云计算认知度较低;第二阶段为成长阶段,用户对云计算已经比较了解,并且越来越多的厂商开始踏入这个行业;第三阶段是成熟阶段,这个时候云计算厂商竞争格局已经基本形成,厂商们开始从更加成熟优秀的解决方案入手,SaaS模式的应用逐渐成为主流;第四个阶段是高速增长阶段,在这个阶段我国云计算市场整体规模偏小,落后全球云计算市场3至5年,且从细分领域来看,国内SaaS市场仍缺乏行业领军企业。

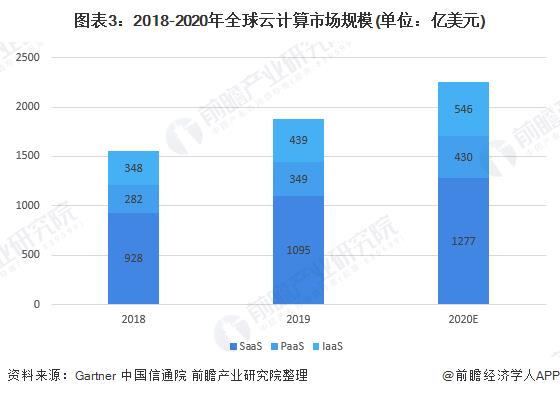

近年来,全球云计算市场规模呈现稳步上升趋势。2019年,以IaaS、PaaS和SaaS为代表的的全球公有云市场规模达到1883亿美元,增速20.86%。在政策推动与市场需求的刺激下,分析认为,未来几年云市场的强劲发展势头有望保持下去,平均增长率约为18%左右,2020年全球云计算市场规模将达到2253亿美元左右。

注:根据Gartner统计口径,此处云计算为公有云服务市场,下同。

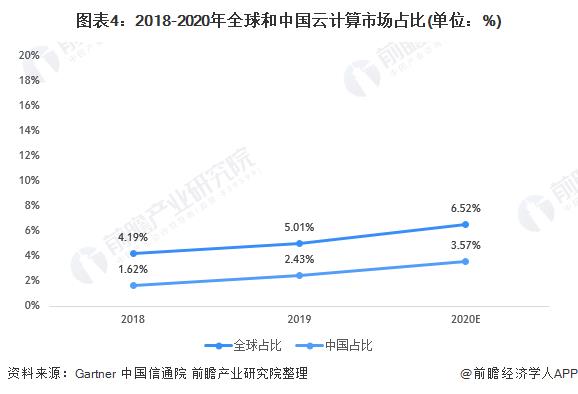

根据全球领先的信息技术研究和顾问公司Gartner预测,2020年全球IT支出总额预计将达到3.4万亿美元;中国IT支出总额预计将达到2.77万亿人民币。从全球和中国云计算市场占IT支出比重来看,中国占比低于全球水平。中国云计算市场未来仍有较大的赶超空间。

——市场规模:受益于全球云市场发展+政策推动 市场规模快速增加

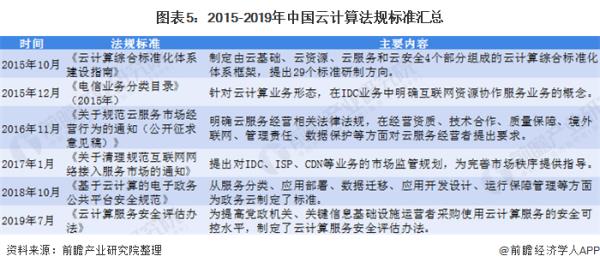

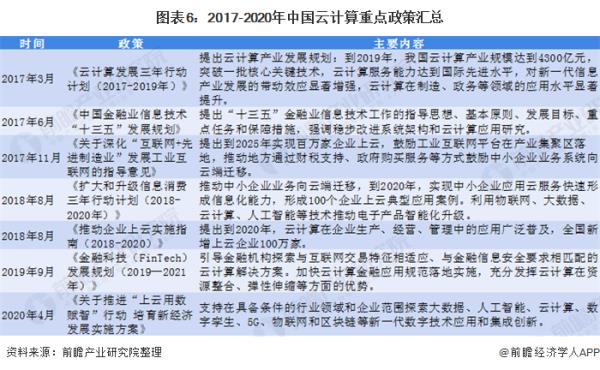

近年来,国务院、工信部等部门发布一系列云计算相关法规标准,一方面将用于指导云计算系统的设计、开发和部署,另一方面更是规范和引导云计算基础设施建设、提升云计算服务能力水平(尤其是云计算安全方面)、以及规范市场秩序等。

十三五期间,国务院、工信部、发改委等提出推动中小企业业务向云端迁移、实现百万家企业上云以及《云计算发展三年行动计划(2017-2019年)》等规划,计划云计算服务能力达到国际先进水平,云计算在制造、政务等领域的应用水平显著提升。央行则提出《中国金融业信息技术“十三五”发展规划》、《金融科技(FinTech)发展规划(2019—2021年)》等规划,加快云计算金融应用规范落地实施。

2020年,中共中央、国务院发布关于构建更加完善的要素市场化配置体制机制的意见。鼓励运用大数据、人工智能、云计算等数字技术,在应急管理、疫情防控、资源调配、社会管理等方面更好发挥作用。

在我国,云计算市场从最初的十几亿增长至目前的千亿规模,行业发展迅速。据中国信息通信研究院披露的数据显示,2017-2019年期间,我国云计算行业的市场规模增速均在30%以上,呈高速增长态势。2019年,我国云计算市场规模达1334亿元,同比增长38.6%。未来,受益于新基建的推进,云计算行业仍将迎来黄金发展期。

注:此处市场规模为公有云和私有云市场总计。

——企业应用情况:应用率持续提升

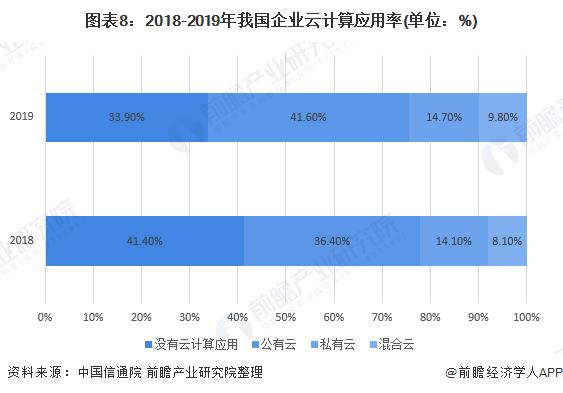

根据中国信息通信研究院的云计算发展调查报告,2019年我国已经应用云计算的企业占比达到66.1%,较2018年上升了7.5%。其中,采用公有云的企业占比41.6%,同比提高了5.2%;私有云占比为14.7%,同比小幅提升;有9.8%的企业采用了混合云,同比提高了1.7%。

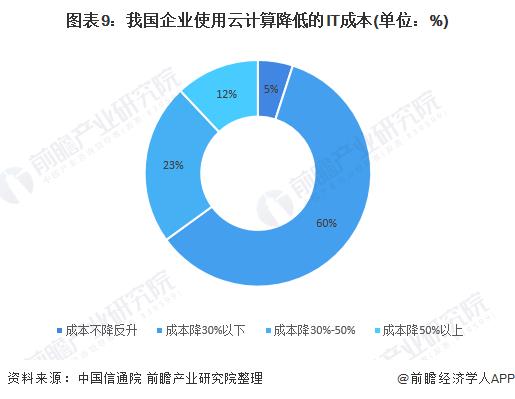

据中国信通院调查统计,95%的企业认为使用云计算可以降低企业的IT成本,其中,超过10%的用户成本节省在一半以上。认为成本降30%以下的用户占比最大,达到60%。此外,超四成的企业表示使用云计算提升了IT运行效率。可见,云计算将成为企业数字化转型的关键要素。

中国云计算行业竞争格局

——细分市场竞争格局:公有云首次超过私有云

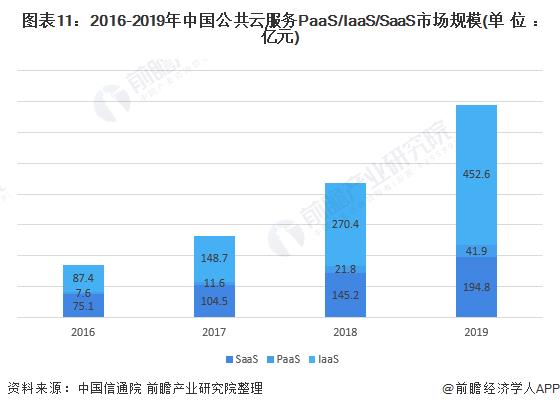

从细分市场来看,2016-2019年,公有云市场占比逐年提升,2019年为51.65%;私有云市场占比逐年下降,2019年为48.35%。2019年我国公有云市场规模达到689.3亿元,私有云市场规模达到645.2亿元,公有云市场规模首次超过私有云。

从公有云细分市场来看,与全球发展现状不同的是,目前,我国云计算以IaaS(基础设施即服务)市场的发展最成熟。2019年,我国公有云laaS市场规模达到452.6亿元,较2018年增长了67.4%,占公有云市场规模比重达65.66%,预计未来受新基建等政策影响,laaS市场会持续攀高。同时,参考全球云计算市场发展现状,我国SaaS(软件即服务)市场将有极大的发展潜力,2019年,公有云SaaS市场规模达194.8亿元,同比增长34.2%。

——企业竞争格局:阿里云份额上升

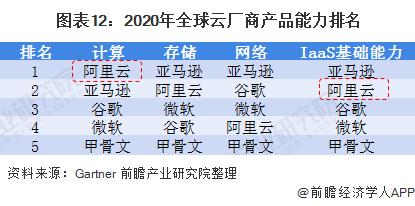

根据Gartner发布的最新云厂商产品评估报告,作为国内唯一入选的云厂商,阿里云在计算大类中,以92.3%的高得分率拿下全球第一,并且刷新了该项目的历史最佳成绩。此外,在存储和IaaS基础能力大类中,阿里云也位列全球第二。

从全球公有云IaaS头部厂商市场份额来看,由于IaaS模式需要投入大量资本开支和研发投入,生态、规模效应显著。全球top 4格局稳定,亚马逊、微软、阿里、谷歌市场份额从2018年的75.3%提升到2019年77%。其中,阿里云全球市场份额从2018年的7.7%上升至2019年的9.1%,进一步和拉开与第四名谷歌的差距,挤压亚马逊的份额。

从中国公有云IaaS厂商份额来看,阿里云、天翼云、腾讯云占据公有云IaaS市场份额前三,华为云、光环新网(排名不分先后)处于第二集团;阿里云、腾讯云、百度云、华为云位于公有云IaaS市场前列。

中国云计算行业发展前景及趋势分析

——发展趋势:助力“新基建”及企业数字化转型

2020年是又一个新十年的开端,无论是如火如荼的“新基建”、稳步推进的企业数字化转型,还是突如其来的疫情,都将云计算发展推向了一个新的高度。未来十年,云计算将进入全新发展阶段,具体表现为:

——发展前景:市场规模高速增长

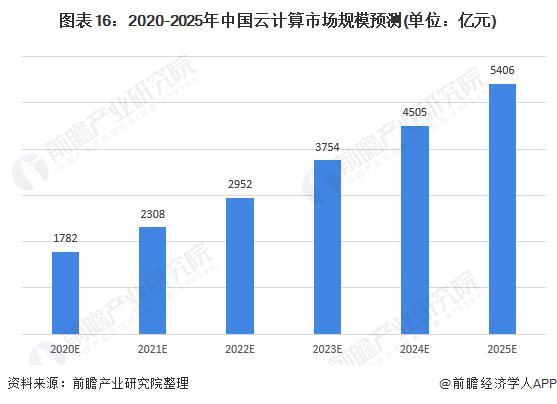

根据中国信通院数据预测,我国公有云市场2020-2022年仍将处于快速增长阶段,私有云未来几年将保持稳定增长。据此,前瞻预计2020年我国云计算整体市场规模将达到1782亿元左右,到2025年市场规模有望突破5400亿元。

更多数据来请参考前瞻产业研究院《中国云计算产业发展前景预测与投资战略规划分析报告》。

参考技术A行业主要上市公司:阿里巴巴-SW(09988);腾讯控股(00700);百度集团-SW(09888);紫光股份(000938);用友网络(600588);中国电信(601728);中国移动(600941);中兴通讯(000063);浪潮信息(000977);中科曙光(603019);神州数码(000034);证通电子(002197);东方国信(300166);光环新网(300383);卓易信息(688258);华胜天成(600410);首都在线(300846);品高股份(688227);天融信(002212);深信服(300454)等。

本文核心数据:云计算行业市场规模;云计算企业应用率;云计算行业集中度

行业概况

1、定义

云计算(Cloud

Computing)是一种按使用量付费的模式,这种模式提供可用的、便捷的、按需的网络访问,进入可配置的计算资源共享池(资源包括网络,服务器,存储,应用软件,服务),这些资源能够被快速提供,只需投入很少的管理工作,或与服务供应商进行很少的交互。

云计算的诞生是大数据时代的必然结果。面对各领域数据信息的急速增长,传统的计算能力无论在效率上还是成本上都已经无法满足现代企业获取资源的需求了。

根据美国国家标准和技术研究院(NIST)的分类标准,云计算按后台位置分类主要分为公有云、私有云和混合云三种形态。公有云,指基础设施由某一组织所拥有,面向公众或某一行业提供云计算服务的部署模式;私有云,是将云基础设施与软硬件资源部署在内网之中,供机构或企业内各部门使用的云计算部署模式。混合云指,同时部署公有云和私有云的云计算部署模式。

云计算按服务类别分云计算服务类别主要分为基础即服务(IaaS)、平台即服务(PaaS)、软件即服务(SaaS),各种服务类别具体服务模式及内涵如下表所示:

2、行业组成剖析

从产业结构来看,我国目前云计算产业链结构完备,上游为核心硬件(芯片、内存等)、IT基础设备(服务器、存储设备、网络设备等),中游为IaaS、PaaS、SaaS运营,下游为各类使用云的企业或组织。

云计算产业链的核心是云服务厂商,海内外主要的厂商有亚马逊、微软、谷歌、Facebook、苹果、阿里、腾讯等互联网转型企业,提供弹性计算、网络、存储、应用等服务。互联网数据中心(IDC)厂商为之提供基础的机房、设备、水电等资源。基础设备提供商将服务器、路由器、交换机等设备出售给IDC厂商或直接出售给云服务商,其中服务器是基础网络的核心构成,大约占到硬件成本的60%-70%。CPU、BMC、GPU、内存接口芯片、交换机芯片等是基础设备的重要构成。光模块是实现数据通信的重要光学器件,广泛用于数据中心,光芯片是其中的核心硬件。云计算产业最终服务于互联网、政府、金融等广大传统行业与个人用户。

云计算行业发展历程:中国云计算行业进入高速增长阶段

中国云计算的发展先后经历四个阶段:第一阶段为市场引入阶段,云计算的概念刚刚在中国出现,客户对云计算认知度较低;第二阶段为成长阶段,用户对云计算已经比较了解,并且越来越多的厂商开始踏入这个行业;第三阶段是成熟阶段,这个时候云计算厂商竞争格局已经基本形成,厂商们开始从更加成熟优秀的解决方案入手,SaaS模式的应用逐渐成为主流;第四个阶段是高速增长阶段,在这个阶段我国云计算市场整体规模偏小,落后全球云计算市场3至5年,且从细分领域来看,国内PaaS市场开始逐步凸显。

2021年工信部印发《“十四五”信息化和工业化深度融合发展规划》,提出培育并推广工业设备“上云解决方案”,明确聚焦高耗能设备、通用动力设备、新能源设备等重点设备,加快优质设备“上云解决方案”培育。各行业加快云计算与产业之间的融合,实现供应链和上下游业务的网络化协同,加速企业数字化转型。

行业政策背景:政策加快推动云计算与各产业的融合进程

近年来,国务院、工信部等部门发布一系列云计算相关法规标准,一方面将用于指导云计算系统的设计、开发和部署,另一方面更是规范和引导云计算基础设施建设、提升云计算服务能力水平(尤其是云计算安全方面)、以及规范市场秩序等。

行业发展现状

1、中国云计算市场规模近年增速超30%

我国云计算产业迅速发展,云计算行业的市场规模增速在30%以上。云计算凭借其低成本、按需灵活配置和高资源利用率等核心优势,将逐步实现对传统IT模式的替代。我国云计算经过多年的产业培育期,从产业链成熟、商业模式,到客户使用习惯等方面,条件已经具备,获得广泛应用。

在我国,云计算市场从最初的十几亿增长至目前的千亿规模,行业发展迅速。据中国信息通信研究院披露的数据显示,2017-2019年期间,呈高速增长态势。2020年,我国经济稳步回升,云计算市场呈爆发式增长,云计算整体市场规模达2091亿元,增速56.6%。2021年中国云计算市场规模达到3102亿元,增速48.35%。

2、中国云计算企业应用率超80%

根据中国信息通信研究院的《云计算发展调查报告》,2019年我国已经应用云计算的企业占比达到66.1%,较2018年上升了7.5%。其中,采用公有云的企业占比41.6%,同比提高了5.2%;私有云占比为14.7%,同比小幅提升;有9.8%的企业采用了混合云,同比提高了1.7%。2020年我国企业云计算应用率达72.1%,初步测算核算2021年我国企业云计算应用率达88.5%。

注:数据截至2020年,2021年细分市场数据并未发布,届时以官方发布为准,望客户谅解。

3、中国云计算行业集中度较高

基于数据可获得性,以中国公有云IaaS市场数据分析中国云计算行业市场集中度情况。根据中国信通院数据,2020年中国公有云IaaS市场CR3达到59.4%,较2019年小幅下降1.5个百分点;CR5达到76.3%,较2019年上升0.6个百分点,表明市场集中度高,且头部企业竞争较为激烈。2021年云计算行业CR3维持在61%的份额,CR5下降至70%,说明云市场份额逐渐被中小厂商瓜分。

4、中国云计算行业IaaS市场发展最成熟

从公有云细分市场来看,与全球发展现状不同的是,目前,我国云计算以IaaS(基础设施即服务)市场的发展最成熟。2020年,我国公有云IaaS市场规模达到895亿元,占公有云市场规模比重达70.09%,受新基建等政策影响,IaaS市场持续攀高。2021年,我国公有云SaaS市场规模占比22.82%,IaaS占比62.14%。

行业竞争格局

1、区域竞争:北京地区竞争力较强

在企查猫上查询从云计算企业地区分布情况来看,我国云计算企业注册地分布较为集中,主要分布在北京、广东、山东、浙江、江苏等地,均为经济及互联网产业相对较为发达地区。其中2021年北京地区排名第一,企业数量占比达26%,相比2020年29%集中度有下降趋势;其次为广东省,企业数量占比达10%,2020年占比21%,下降较快。

按照企业区域分布来看,云计算企业分布区域除北京和广东外,受到“东数西算”的政策影响,西部地区如四川、陕西等地云计算企业也纷纷崛起,全国各地掀起了云计算的发展浪潮。

注:1)以上企业为经营范围包含“云计算”,且登记状态为在业/存续的企业数量。2)数据截至2022年10月19日。

2、企业竞争:阿里云是行业领军力量

根据IDC公有云服务市场跟踪报告,阿里云是中国云的领军力量,市场份额进一步向头部厂商集中。除了阿里云持续占据第一的位置,市场份额排名第二至第五位的企业所占份额差距较小。2021年云市场的五大品牌为阿里云、腾讯云、华为云、天翼云、移动云,其各自的市场份额分别占比39%、11%、10.7%、9%、7.5%。

注:内圈是2020年,外圈是2021年

行业发展前景及趋势预测

1、云计算行业技术将不断实现新的突破

2、云计算行业将继续保持快速发展态势

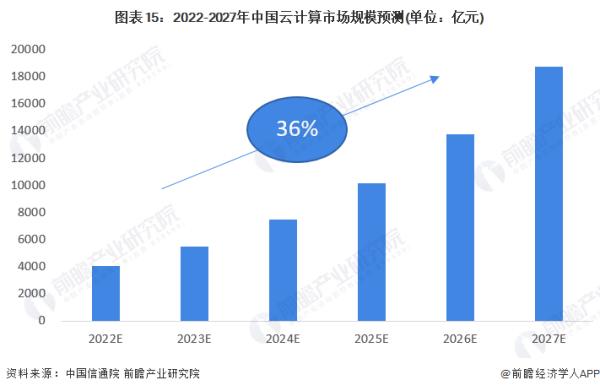

根据中国信通院数据预测,伴随着经济回暖,全球云计算市场增长率将出现反弹,到2025年市场规模将超过6000亿美元,5年复合增长率将达到23.56%;我国云计算市场将继续保持快速发展态势,预计2025年市场规模将突破1万亿元,2022-2027年复合增长率将超36%。初步核算,2022-2027年中国云计算市场规模将从4033亿元增长到18764亿元。

更多本行业研究分析详见前瞻产业研究院《中国云计算产业发展前景预测与投资战略规划分析报告》。

云计算未来的发展趋势

在“互联网+”时代下,云计算代表着未来趋势。云计算的出现并非偶然云计算在政策与市场的需求下高速发展

针对政府的大力扶持及企业需求,云计算市场需求日益高涨,逐渐从互联网行业向制造、广电、金融、交通、医疗健康、教育等传统行业渗透,推进了传统产业的转型升级。对中小企业而言,解决企业信息化建设,云计算必不可少,并能为企业带来价值,加快了信息化建设,更快的享受信息化建设带来的效益价值,降低了成本,降低了运营风险,提高企业竞争力。并结合企业自身的核心业务,提高行业服务的质量,满足企业自身的需要。

云计算在蕴含巨大空间的同时,局部也出现了乱象。云计算市场在蕴含巨大空间的同时,局部亦开始出现部分乱象。一方面,作为一个新兴产业,国内市场发展时间并不长,政府对于云服务商的资质审核也不达标。另一方面,云计算的市场前景被业内看好,快速增长,很多企业发现有利可图,纷纷进去市场想分一杯羹,这其中就有很多以利益为主的服务商,不注重产品质量。各大服务商频繁降价打价格战。部分服务商打着“低价”的旗号吸引用户,为用户提供了低性能的设备、网络。导致用户业务中断比比皆是。

对服务商而言,为了吸引客户长期的低价销售,会使得行业产品价格逐渐逼近成本,服务商无利润可赚时,就会相应减少在研发、技术、营销、管理等领域的投入,致使发展后劲不足。这些发展受限的服务商,不能够保障用户在使用云服务过程中的稳定性及安全性,则会被市场淘汰。相反,在价格站中留存下来的服务商,将会展开新一轮的竞争,例如质量竞争、技术竞争等就成为了竞争的主体,服务商质量、技术提高的同时就会促进整个行业的提高与进步。

以上是关于云计算未来几年的发展怎么样的主要内容,如果未能解决你的问题,请参考以下文章