R语言-逻辑回归建模

Posted 月上贺兰

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了R语言-逻辑回归建模相关的知识,希望对你有一定的参考价值。

案例1:使用逻辑回归模型,预测客户的信用评级

数据集中采用defect为因变量,其余变量为自变量

1.加载包和数据集

library(pROC)

library(DMwR)

model.df <- read.csv(\'E:\\\\Udacity\\\\Data Analysis High\\\\R\\\\R_Study\\\\高级课程代码\\\\数据集\\\\第一天\\\\4信用评级\\\\customer defection data.csv\',sep=\',\',header=T

2.查看数据集,

dim(model.df)

head(model.df)

str(model.df)

summary(model.df)

结论:一共有10000行数据,56个变量,其数据集中没有空值,但是有极大值存在

3,数据清洗

# 将Na的值补0 z <- model.df[,sapply(model.df, is.numeric)] z[is.na(z)] = 0 summary(z) # 去掉客户id和defect列 exl <- names(z) %in% c(\'cust_id\',\'defect\') z <- z[!exl] head(z)

# 将极大值点和取99%分位,极小值取1%分位

qs <- sapply(z, function(z) quantile(z,c(0.01,0.99)))

system.time(for (i in 1:ncol(z)){

for( j in 1:nrow(z)){

if(z[j,i] < qs[1,i]) z[j,i] = qs[1,i]

if(z[j,i] > qs[2,i]) z[j,i] = qs[2,i]

}

})

# 重新构建数据集

model_ad.df <- data.frame(cust_id=model.df$cust_id,defect=model.df$defect,z)

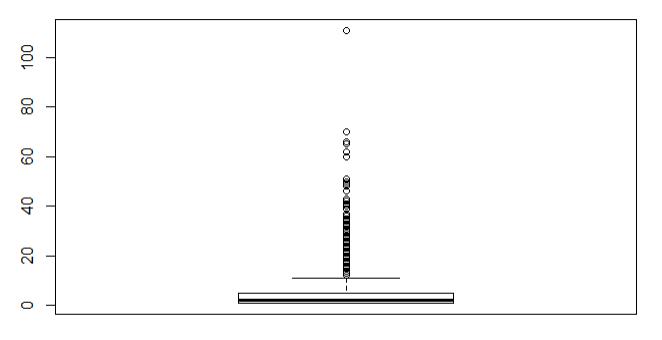

boxplot(model_ad.df$visit_cnt)

修改前 修改后

结论:visit_cnt不再有不符合业务的极大值出现

4.建模

set.seed(123) # 将数据集分成训练集和测试集,一般是(70%是训练集,30%是测试集) s <- sample(nrow(model_ad.df),floor(nrow(model_ad.df)*0.7),replace = F) train_df <- model_ad.df[s,] test_df <- model_ad.df[-s,] # 去除掉cust_id n <- names(train_df[-c(1,34)]) # 生成逻辑回归的公式 f <- as.formula(paste(\'defect ~\',paste(n[!n %in% \'defect\'],collapse = \' + \'))) # 建模 model_full <- glm(f,data=train_df[-c(1,34)],family = binomial) summary(model_full) # 模型检验direction 有三类参数both,backword,forward # backword每次检验都减少一个因子,forword每次增加一个因子 # 同时AIC的值越小说明模型越好 step <- step(model_full,direction = \'both\') summary(step)

5.检验模型

# 使用测试集去预测模型 pred <- predict(step,test_df,type=\'response\') head(pred) fitted.r <- ifelse(pred>0.5,1,0) # 模型的精度 accuracy <- table(fitted.r,test_df$defect) #做出roc的图像 roc <- roc(test_df$defect,pred) roc plot(roc)

结论:roc的值是0.75说明模型有较好的的预测功能,一般模型的准确率要达到75%左右,否则需要进行调整

案例2:研究哪类用户是不良用户

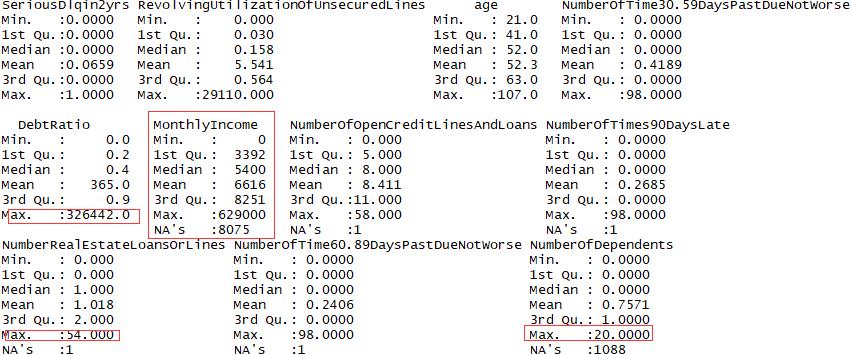

1.数据集字段说明

1 # SeriousDlqin2yrs 超过90天的逾期欠款 2 # RevolvingUtilizationOfUnsecuredLines 无担保贷款的循环利用,除了车,房除以信用额度的综合的无分期债务的信用卡贷款 3 # age 贷款人年龄 4 # NumberOfTime30-59DaysPastDueNotWorse 30~59天逾期次数 5 # DebtRatio 负债比例 6 # MonthlyIncome 月收入 7 # NumberOfOpenCreditLinesAndLoans 开放式和信贷的数量 8 # NumberOfTimes90DaysLate 大于等于90天逾期的次数 9 # NumberRealEstateLoansOrLines 不动产的数量 10 # NumberOfTime60-89DaysPastDueNotWorse 60~90天逾期次数 11 # NumberOfDependents 不包括本人的家属数量

2.导入数据集和包

library(pROC)

library(DMwR)

cs.df <- read.csv(\'E:\\\\Udacity\\\\Data Analysis High\\\\R\\\\R_Study\\\\第二天数据\\\\cs-data.csv\',header=T,sep=\',\')

summary(cs.df)

结论:月收入这一栏出现的Na值较多

有一些值有异常值的存在,比如负债比,不动产数量,和家属成员数量,这些值会给模型带来不好的影响,所以要去除

3.数据清洗

# 使用knn邻近算法,补充缺失的月收入 cs.df_imp <- knnImputation(cs.df,k=3,meth = \'weighAvg\') #去除掉 30~60天逾期超过80的极大值 cs.df_imp <- cs.df_imp[-which(cs.df_imp$NumberOfTime30.59DaysPastDueNotWorse>80)] # 去除掉负债比大于10000的极值 cs.df_imp <- cs.df_imp[-which(cs.df_imp$DebtRatio > 100000)]\\ # 去除掉月收入大于50万的极值 cs.df_imp <- cs.df_imp[-which(cs.df_imp$MonthlyIncome > 500000)]

4.建模

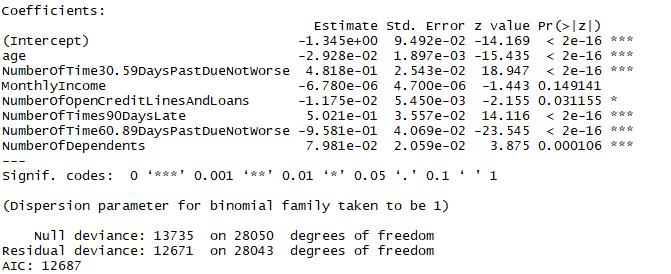

set.seed(123) # 将数据集分成训练集和测试集,防止过拟合 s <- sample(nrow(cs.df_imp),floor(nrow(cs.df_imp)*0.7),replace = F) cs.train <- cs.df_imp[s,] cs.test <- cs.df_imp[-s,] # 使用逻辑线性回归生成全量模型 # family=binomia表示使用二项分布 # maxit=1000 表示需要拟合1000次 model_full <- glm(SeriousDlqin2yrs~.,data=cs.train,family=binomial,maxit=1000)

# 使用回归的方式找出最小的AIC的值

step <- step(model_full,direction=\'both\')

summary(step)

结论:pr的值小于0.05的因子才是有效因子,*越多越重要

5.查看模型

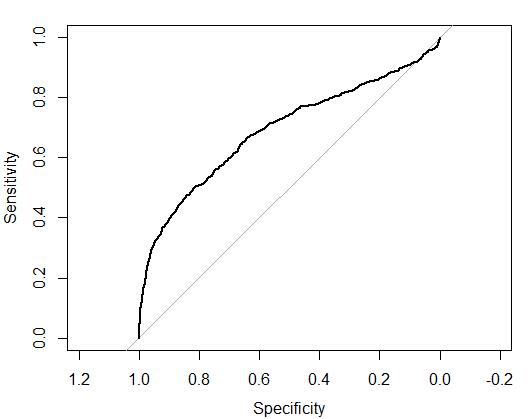

pred <- predict(step,cs.test,type = \'response\') fitted.r <- ifelse(pred>0.5,1,0) accuracy <- table(fitted.r,cs.test$SeriousDlqin2yrs) misClasificError <- mean(fitted.r!=cs.test$SeriousDlqin2yrs) roc <- roc(cs.test$SeriousDlqin2yrs,pred) plot(roc) roc

结论:预测的成功率只有69%

6.修改模型

6.1 查看数据集

table(cs.train$SeriousDlqin2yrs)

prop.table(table(cs.train$SeriousDlqin2yrs))

结论:只有6%左右的用户违约,说明数据集并不平衡

6.2 平衡结果

cs.train$SeriousDlqin2yrs <- as.factor(cs.train$SeriousDlqin2yrs) # 采用bootstrasp自助抽样法,目的:减小0的个数,增加1的个数,再平衡模型 trainSplit <- SMOTE(SeriousDlqin2yrs~.,cs.train,perc.over = 30,perc.under = 550) cs.train$SeriousDlqin2yrs <- as.numeric(cs.train$SeriousDlqin2yrs) prop.table(table(trainSplit$SeriousDlqin2yrs))

结论:数据集的分布达到了基本平衡

6.3 重新建模

model_full = glm(SeriousDlqin2yrs~.,data=trainSplit,family=binomial,maxit=1000) step = step(model_full,direction = "both") summary(step)

结论:找到了8个对结果有影响的变量,不同于开始建模的变量选择

6.4 预测模型

pred = predict(step,cs.test,type="response") fitted.r=ifelse(pred>0.5,1,0) accuracy = table(fitted.r,cs.test$SeriousDlqin2yrs) misClasificError = mean(fitted.r!=cs.test$SeriousDlqin2yrs) roc = roc(cs.test$SeriousDlqin2yrs,pred) plot(roc) roc

结论:模型预测的精度从69%提升到了81.6%

数据集:https://github.com/Mounment/R-Project

以上是关于R语言-逻辑回归建模的主要内容,如果未能解决你的问题,请参考以下文章