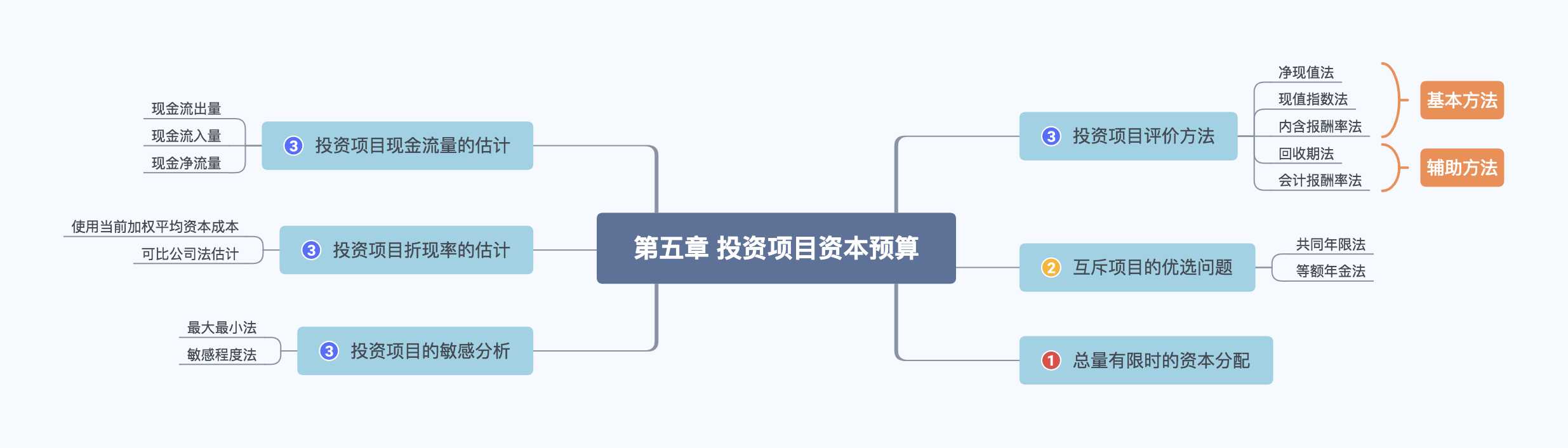

第五章 投资项目资本预算

[TOC]

投资项目评价方法 ★★★

净现值法(NPV)

现值指数(PI)

\\(现值指数 = \\frac{现金流入量现值}{现金流出量现值}\\)

现值指数>1,净现值>0;

现值指数=1,净现值=0;

现值指数<1,净现值<0;

消除投资额差异,未消除项目期限影响

内含报酬率(IRR)

未来现金流入量等于未来现金流出量时的折现率,NPV=0

IRR>项目资本成本,NPV>0,可行

IRR=项目资本成本,NPV=0,没必要采纳

IRR<项目资本成本,NPV<0,放弃

回收期法

- 静态回收期-不考虑时间价值

- \\(回收期 = \\frac{初始投资}{每年现金金流入量}\\)

- \\(回收期 = 累计现金流量出现正数年份 - 1 + \\frac{上一年未收回投资}{当年现金流入量}\\)

- 动态回收期-考虑时间价值

- \\(回收期 = 累计现金流量现值出现正数年份 - 1 + \\frac{上一年未收回投资现值}{当年现金流入量现值}\\)

会计报酬率法

\\(会计报酬率 = \\frac{年均净收益}{原始投资额}\\)

年均净收益按照经营期计算,不包括建设期

互斥项目的优选问题 ★★

- 项目寿命期相同,投资额不同,净现值法优先,选择NPV较大的

- 项目寿命期不相同,采用共同年限或等额年金法,选择永续净现值较大的

共同年限法

年限最小公倍数,重置

等额年金法

- 计算两个项目的净现值

- 计算净现值的等额年金

- 计算项目的永续现值

总量有限的资本分配 ★

- 按照现值指数排序

- 按总量选择投资组合NPV最高的

投资项目现金流量的估计 ★★★

现金流量清单

- 初始阶段现金流量

- 新购置固定资产的支出【-】

- 额外资本支出(运输费、安装费、调试费、加盟费等)【-】

- 占用原有资产(如原有的土地、厂房、设备和原材料等)

- 占用原有资产的变现价值【-】

- 丧失的变现损失抵税(变现价值小于账面价值)【-】

- 丧失的变现收益纳税(变现机制大于账面价值)【+】

- 营运资本需要(投入或垫支)

- 营运资本需要 = 经营流动资产增加 - 经营流动负债增加

- 营运资本占销售百分比

- 年初追加投入营运资本金额【-】

- 经营期间现金流量

- 新产品(业务)税后营业收入【+】

- 占用原有资产每年丧失的税后租金收入【-】

- 新产品(业务)对原有产品(业务)收入的影响

- 竞争关系:减少原有产品税后收入【-】

- 互补关系:增加原有产品税后收入【+】

- 新产品(业务)税后付现成本【-】

- 新产品(业务)对原有产品(业务)付现成本的影响

- 竞争关系:减少原有产品的税后付现成本【+】

- 互补关系:增加原有产品的税后付现成本【-】

- 按税法计算的年折旧(摊销)抵税【+】

直接法:营业现金流量 = 营业收入 - 付现成本 - 所得税(\\(EBIT \\times T\\))

\\(营业现金流量 = 营业收入 - (营业成本 - 折旧摊销) - EBIT \\times T\\)

\\(营业现金流量 = EBIT - EBIT \\times T + 折旧摊销\\)

间接法:\\(营业现金流量 = EBIT \\times (1 - T) + 折旧摊销\\)

\\(营业现金流量 = (营业收入 - 付现成本 -折旧摊销)\\times (1-T)+ 折旧摊销\\)

分项计算法:\\(营业现金流量 = 营业收入 \\times (1-T)- 付现成本 \\times (1-T)+ 折旧摊销 \\times T\\)

- 项目处置时现金流量

- 项目结束时垫支的营运资本收回【+】

- 处置或出售资产的变现价值【+】

- 提前变现 账面价值>税法残值

- 正常使用终结 账面价值=税法残值

- 延期使用 账面价值=税法残值

- 变现净收益(净损失)影响所得税

- 变现收益纳税【-】

- 变现损失抵税【+】

固定资产更新决策

- 平均年成本法-未来使用年限不同: \\(\\frac{未来使用年限内现金流出总现值}{普通年金现值系数}\\)

- 总成本法-未来使用年限相同: \\(未来使用年限内现金流出量的总现值\\)

- 差额分析法-未来使用年限形同:\\(差额现金流的净现值\\)

固定资产经济寿命

\\(平均年成本 = \\frac{原值 - 折余价值现值 + 运行成本现值}{年金现值系数 }\\)

投资项目折现率的估计 ★★★

同类产品的扩建项目(经营风险一致)

- 确定公司当前的\\(\\beta_{资产}\\)

- 卸载杠杆:\\(\\beta_{资产} = \\frac{公司当前的\\beta_{权益}} {1 + 公司目前的产权比率 \\times (1-所得税税率)}\\)

- 确定公司新项目的\\(\\beta_{权益}\\)

- \\(\\beta_{权益} = \\beta_{资产} \\times [1 + 公司目标的产权比率 \\times (1-所得税税率)]\\)

- 根据资本资产定价模型确定股权资本成本

- \\(股权资本成本 = R_{f} + \\beta_{权益} \\times (R_m - R_f)\\)

- 确定债务税前和税后资本成本

- 到期收益率法

- 风险调整法

- 发行日贴现法

- 确定加权平均资本成本

- \\(加权平均资本成本 = 债务税后资本成本 \\times 债务目标比重 + 股权资本成本 \\times 股权目标比重\\)

非同类产品的扩建项目(经营风险不一致,财务风险不一致)

- 将可比公司的\\(\\beta_{权益}\\)转换为\\(\\beta_{资产}\\)

- $\\beta_{资产} = \\frac{\\beta_{权益}}{1+可比公司产权比率 \\times(1-可比公司所得税税率)} $

- 将\\(\\beta_{资产}\\)转换为目标公司\\(\\beta_{权益}\\)

- \\(\\beta_{权益} = \\beta_{资产} \\times [1+目标公司产权比率 \\times (1-目标公司所得税税率)]\\)

- 根据资本资产定价模型计算目标公司的股权资本成本

- \\(股权资本成本 = R_{f} + \\beta_{权益} \\times (R_m - R_f)\\)

- 确定债务税前和税后资本成本

- 到期收益率法

- 风险调整法

- 发行日贴现法

- 确定加权平均资本成本

- \\(加权平均资本成本 = 债务税后资本成本 \\times 债务目标比重 + 股权资本成本 \\times 股权目标比重\\)

权益β与资产β

\\(\\because V = D + E\\)

V:企业价值

D:负债价值

E:权益价值

- \\(\\therefore \\beta = \\beta_{负债} \\times \\frac{D}{V} + \\beta_{权益} \\times \\frac{E}{V}\\)

\\(\\because V = V_U + D\\times T_C\\)

有税MM理论

\\(V_U\\):无负债企业价值

\\(D\\times T_C\\):利息抵税现值

\\(\\therefore \\beta = \\beta_{负债} \\times \\frac{D\\times T_C}{V} + \\beta_{U} \\times \\frac{V_U}{V}\\)

\\(\\beta_U\\):无负债β值,即\\(\\beta_{资产}\\)

- \\(\\therefore D + E = V_U + D\\times T_C\\)

- \\(\\therefore \\beta_{负债} \\times \\frac{D}{V} + \\beta_{权益} \\times \\frac{E}{V} = \\beta_{负债} \\times \\frac{D\\times T_C}{V} + \\beta_{U} \\times \\frac{V_U}{V}\\)

- 根据5, \\(\\therefore V_U = D + E - D\\times T_C = E + D \\times (1- T_C)\\)

根据6和7,且\\(\\beta_{负债} = 0\\)(债务系统风险忽略),\\(\\therefore \\beta_{权益} = \\beta_{资产} \\times [1 + \\frac{D \\times (1-T)}{E}]\\)

投资项目的敏感性分析 ★★★

敏感性分析概念

单因素分析

敏感性分析方法

最大最小法应用步骤

- 给定计算净现值的每个变量最可能发生的预期值【原始投资、销售量、单价、单位变动成本】

- 根据变量的预期值计算基准净现值

- 选择一个变量并假设其他变量不变,令净现值为零,计算选定变量的临界值【\\(原始投资_{上限}\\)、\\(销售量_{下限}\\)、\\(单价_{下限}\\)、\\(单位变动成本_{上限}\\)】

敏感程度法应用步骤

- 计算项目基准净现值

- 假设某一变量发生一定幅度的变化,而其他因素不变情况下,重新计算净现值

- 计算选定变量的敏感系数:\\(敏感系数 = \\frac{目标值变动百分比}{选定变量变动百分比}\\)

敏感系数大于0,正相关

敏感系数小于0,负相关

敏感系数等于0,不相关

思维导图