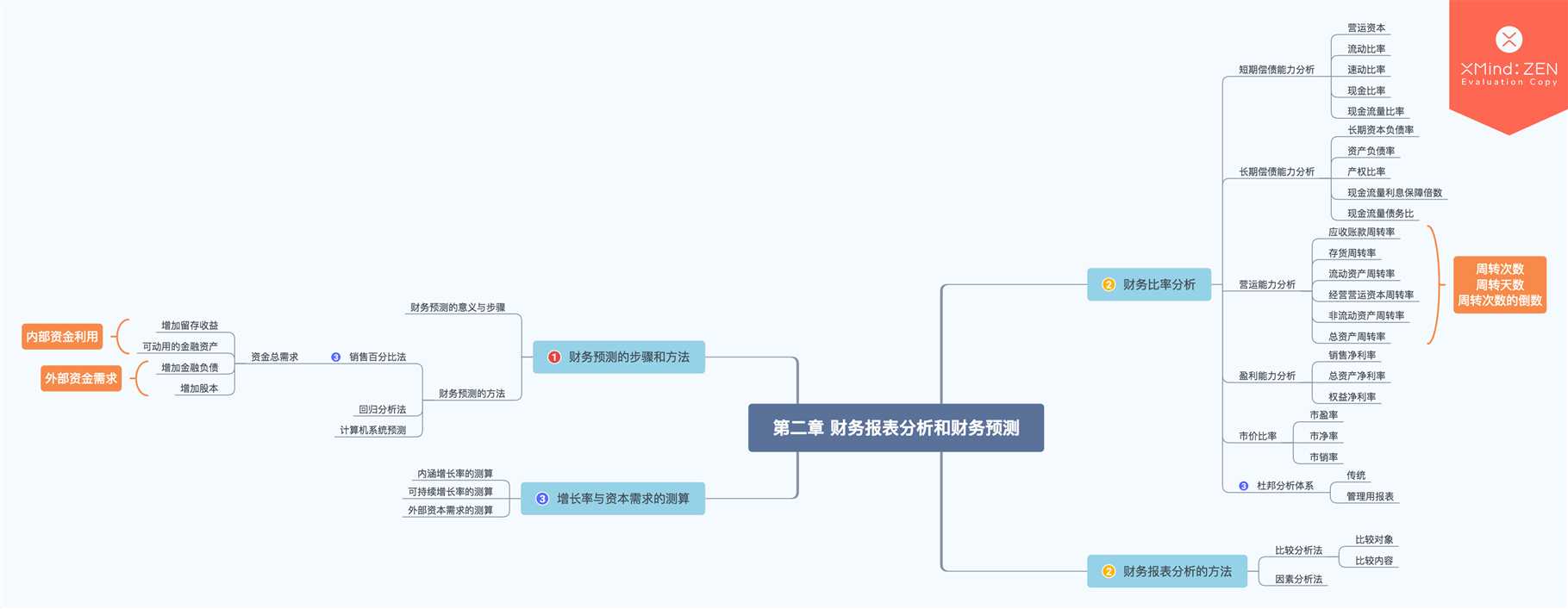

第二章 财务报表分析和财务预测

[TOC]

财务报表分析方法 ★★

- 比较分析

- 纵向分析(趋势分析)

- 横向分析(同行业分析)

- 预算差异分析

- 会计要素总量

- 结构百分比

- 财务比率

- 因素分析

基数:$ F_{0} = A_{0} \\times B_{0} \\times C_{0}$ ---(1)

置换A因素:$ A_{1} \\times B_{0} \\times C_{0} $ ---(2)

置换B因素:$ A_{1} \\times B_{1} \\times C_{0} $ ---(3)

置换C因素:$ A_{1} \\times B_{1} \\times C_{1} $ ---(4)

实际:$ F_{1} = A_{1} \\times B_{1} \\times C_{1} $

(2)-(1)即A因素变动对F指标的影响

(3)-(2)即B因素变动对F指标的影响

(4)-(3)即C因素变动对F指标的影响

财务比率分析 ★★

短期偿债能力比率

营运资本: $ 流动资产 - 流动负债 = 长期资本 - 长期资产 $

- 营运资本为正数

- 营运资本为负数

营运资本为0

营运资本的数额越大,财务状况越稳定;营运资本是绝对数,不便于不同历史时期和不同企业之间的比较

- 营运资本为正数

- 营运资本配置比率:$ \\frac{营运资本}{流动资产} = 1- \\frac{流动负债}{流动资产} = 1 - \\frac{1}{流动比率} $

- 营运资本配置比率下降,流动负债增长率超过流动资产增长率,短期偿债能力下降

- 流动比率: $ \\frac{流动资产}{流动负债} $

- 一般经验标准2:1

- 营业周期(存货周转天数 + 应收账款周转天数)越短的行业,合理的流动比率标准越低

- 提升流动比率方式,流动资产与流动负债同时减少,分母较少速率比分子快,最终流动比率提升

- 速动比率: $ \\frac{速动资产}{流动负债} = \\frac{流动资产-存货-预付款项-一年内到期的非流动资产-其他流动资产}{流动负债} $

- 现金比率:$ \\frac{货币资金}{流动负债} $

- 现金流量比率:$ \\frac{经营活动现金流量净额}{流动负债} $

- 流动负债是期末金额

长期偿债能力比率

- 资产负债率:$ \\frac{负债总额}{资产总额} $

- 产权比率(股东权益负债率):$ \\frac{负债总额}{股东权益} $

- 权益乘数:$ \\frac{资产总额}{股东权益} $

- $ 权益乘数 = \\frac{资产总额}{股东权益} = \\frac{资产总额}{资产总额 - 负债总额} = \\frac{1}{1 - 资产负债率}$

- $ 权益乘数 = \\frac{资产总额}{股东权益} = \\frac{股东权益 + 负债总额}{股东权益} = 1+ 产权比率 $

- 长期资本负债率:$ \\frac{非流动负债}{非流动负债 + 股东权益} $

- 反映企业长期资本结构

- 利息保障倍数:$ \\frac{息税前利润}{利息费用} = \\frac{净利润 + 利息费用 + 所得税费用}{利息费用} $

- 分子中的利息费用---财务费用中的利息费用

- 分母中的利息费用---财务费用中的利息费用 + 资本化利息

- 现金流量利息保障倍数:$ \\frac{经营活动现金流量净额}{利息费用} $

- 分母中的利息费用---财务费用中的利息费用 + 资本化利息

- 现金流量体现为支付能力

- 现金流量债务比:$ \\frac{经营活动现金流量净额}{负债总额} $

- 负债总额是期末金额

营运能力比率

衡量企业资产管理效率的指标。

一般来说,周转次数越多、周转天数越少,周转速度越快,资产的管理效率就越高

- 应收账款周转率

- $ 应收账款周转次数 = \\frac{销售收入}{应收账款平均值} $

- $ 应收账款周转天数 = \\frac{365}{应收账款周转次数} $

- $ 应收账款与收入比 = \\frac{应收账款平均值}{销售收入} $

应收账款对应的是赊销,销售收入理论上使用赊销收入,实际上一般直接使用销售收入总额(赊销收入+现销收入),存在高估应收账款周转次数

应收账款平均值:年初与年末平均值,或各月末的平均值值

应收账款应按未提坏账准备前的应收账款余额计算

销售所形成的应收票据应纳入应收账款中

- 存货周转率

- 存货管理-销售成本

- $ 存货周转次数 = \\frac{销售成本}{存货平均值} $

- $ 存货周转天数 = \\frac{365}{存货周转次数} $

- 变现能力-销售收入

- $ 存货周转次数 = \\frac{销售收入}{存货平均值} $

- $ 存货周转天数 = \\frac{365}{存货周转次数} $

- $ 存货与收入比 = \\frac{存货平均值}{销售收入} $

- 存货管理-销售成本

- 流动资产周转率

- $ 流动资产周转次数 = \\frac{销售收入}{流动资产平均值} $

- $ 流动资产周转天数 = \\frac{365}{流动资产周转次数} $

- $ 流动资产与收入比 = \\frac{流动资产平均值}{销售收入} $

- 经营营运资本周转率

- $ 经营营运资本周转次数 = \\frac{销售收入}{经营营运资本平均值} $

- $ 经营营运资本周转天数 = \\frac{365}{流动资产周转次数} $

- $ 经营营运资本与收入比 = \\frac{经营营运资本平均值}{销售收入} $

运用经营营运资本赚取收入能力

- 非流动资产周转率

- $ 非流动资产周转次数 = \\frac{销售收入}{非流动资产平均值} $

- $ 非流动资产周转天数 = \\frac{365}{非流动资产周转次数} $

- $ 非流动资产与收入比 = \\frac{非流动资产平均值}{销售收入} $

- 总资产周转率

- $ 总资产周转次数 = \\frac{销售收入}{总资产平均值} $

$ 总资产周转次数 = 流动资产周转次数 \\times 流动资产占资产总额比 $

- $ 总资产周转天数 = \\frac{365}{总资产周转次数} $

$ 总资产周转天数 = \\sum 各单项资产周转天数 $

- $ 总资产与收入比 = \\frac{总资产平均值}{销售收入} $

$ 总资产与收入比 = \\sum 各单项资产与收入比 $

盈利能力比率

- 销售净利率:$ \\frac{净利润}{销售收入} $

- 销售净利率越高,盈利能力越强

- \\(毛利率 = \\frac{销售收入 - 销售成本}{销售收入}\\)

- \\(成本率 = \\frac{销售成本}{销售收入}\\)

- 总资产净利率:$ \\frac{净利润}{资产总额} = \\frac{净利润}{销售收入} \\times \\frac{销售收入}{资产总额} = 销售净利率 \\times 总资产周转次数 $

- 总资产净利率是提高权益净利率的根本动力

权益净利率:$ \\frac{净利润}{股东权益} = \\frac{净利润}{资产总额} \\times \\frac{资产总额}{股东权益} = \\frac{净利润}{销售收入} \\times \\frac{销售收入}{资产总额} \\times \\frac{资产总额}{股东权益} $

$ 权益净利率 = 总资产净利率 \\times 权益乘数 = 销售净利率 \\times 总资产周转次数 \\times 权益乘数$权益乘数反映财务业绩,达到一定程度,存在上限

总资产净利率反映经营业绩,提高权益净利率根本动力来源于提高总资产净利率

市价比率

- 市盈率:$ \\frac{每股市价}{每股收益} $

- $ 每股收益 = \\frac{净利润-优先股股利}{流通在外普通股加权平均股数} $

- 市净率:$ \\frac{每股市价}{每股净资产} $

- $ 每股净资产 = \\frac{普通股股东权益}{流通在外普通股股数} = \\frac{股东权益-优先股权益}{流动在外普通股股数} $

- $ 优先股权益 = 优先股的清算价值 + 全部拖欠的优先股股利 $

- 市销率:$ \\frac{每股市价}{每股销售收入} $

- $ 每股收入 = \\frac{销售收入}{流通在外普通股加权平均股数} $

杜邦分析 ★★★

杜邦分析体系核心公式

\\[ 权益净利率 = \\frac{净利润}{股东权益} = 总资产净利率 \\times 权益乘数 = 销售净利率 \\times 总资产周转次数 \\times 权益乘数 \\]一般经验上讲,销售净利率与总资产周转次数呈现反向关系,如制造业,提高产品附加值,提升销售净利率,需要加大投入,从而总资产周转次数降低;如零售业,销售净利率较低,但周转较快,总资产周转次数高。

总资产净利率和财务杠杆负相关

销售净利率和总资产周转次数反映企业经营战略

权益乘数反映企业财务政策

- 局限性

- 分子分母口径不一致

- 未区分经营损益和金融损益

- 未区分金融负债和经营负债

- 管理用财务报表

- 管理用资产负债表

- 管理用利润表

- 管理用现金流量表

| 管理用资产负债表 | |

|---|---|

| 经营性流动资产 | 金融负债 |

| 减:经营性流动负债 | 减:金融资产 |

| 净经营性营运资本 | 净负债 |

| 经营性长期资产 | 股东权益 |

| 减:经营性长期负债 | |

| 净经营性长期资产 | |

| 净经营资产 | 净负债及股东权益 |

| 管理用利润表 |

|---|

| 一、营业收入 |

| 减:营业成本 |

| 税金及附加 |

| 销售费用 |

| 管理费用 |

| 资产减值损失(经营性) |

| 加:投资收益(经营性) |

| 二、税前营业利润 |

| 加:营业外收入 |

| 减:营业外支出 |

| 三、税前经营利润 |

| 减:经营性所得税 |

| 四、税后经营净利润 |

| 金融损益: |

| 五、利息费用 |

| 减:利息费用抵税 |

| 六、税后利息费用 |

| 七、净利润 |

利息费用 = 金融负债利息费用 - 利息收入 + 金融资产减值损失 - 金融资产公允价值变动收益 - 金融资产投资收益

| 管理用现金流量表 | |

|---|---|

| 税后经营净利润 | 税后利息费用 |

| 加:折旧与摊销 | 减:净负债增加 |

| =营业现金毛流量 | =债务现金流量 |

| 减:经营性营运资本净增加 | |

| =营业现金净流量 | |

| 减:净经营性长期资产增加 | 股利分配 |

| 折旧与摊销 | 减:股权资本净增加 |

| =实体现金流量 | =股权现金流量 |

资本支出 = 净经营性长期资产增加 + 折旧与摊销

改进后杜邦分析 ★★★

\\(权益净利率 = \\frac {净利润}{股东权益}\\)

\\(权益净利率 = \\frac{税后经营净利润-税后利息费用}{股东权益}\\)

\\(权益净利率 = \\frac{税后经营净利润}{股东权益} - \\frac{税后利息费用}{股东权益}\\)

\\(权益净利率 = \\frac{税后经营净利率}{净经营资产} \\times \\frac{净经营资产}{股东权益} - \\frac{税后利息费用}{净负债} \\times \\frac{净负债}{股东权益}\\)

\\(权益净利率 = \\frac{税后经营净利率}{净经营资产} \\times \\frac{股东权益 + 净负债}{股东权益} - \\frac{税后利息费用}{净负债} \\times \\frac{净负债}{股东权益}\\)

\\(权益净利率 = \\frac{税后经营净利率}{净经营资产} \\times (1 + \\frac{净负债}{股东权益}) - \\frac{税后利息费用}{净负债} \\times \\frac{净负债}{股东权益}\\)

\\(权益净利率 = 净经营资产净利率 \\times (1 + 净财务杠杆) - 税后利息率 \\times 净财务杠杆\\)

\\(权益净利率 = 净经营资产净利率 + (净经营资产净利率 - 税后利息率)\\times 净财务杠杆\\)

\\(经营差异率 =净经营资产净利率 - 税后利息率\\)

\\(杠杆贡献率 = 经营差异率 \\times 净财务杠杆\\)

\\(权益净利率 = 净经营资产净利率 + 杠杆贡献率\\)

财务预测的方法 ★

销售百分比法 ★★★

前提条件:经营资产与经营负债随销售收入同比例变化;经营资产和经营负债占销售收入的百分比稳定不变

确定资金总需求:\\(净经营资产增加 = 预计净经营资产合计 - 基期净经营资产合计 = 经营资产增加 - 经营负债增加\\)

\\(经营资产增加 = 销售收入增加 \\times 经营资产销售百分比\\) = \\(基期经营资产 \\times 销售收入增长率\\)

\\(经营负债增加 = 销售收入增加 \\times 经营负债销售百分比\\) = \\(基期经营负债 \\times 销售收入增长率\\)

\\(净经营资产增加 = 基期净经营资产 \\times 销售收入增长率\\)

- 内部资金利用

- 增加留存收益: \\(预计销售收入 \\times 预计销售净利率 \\times (1 - 股利支付率)\\)

- 可动用的金融资产

- 外部资金需求

- 增加金融负债

- 增加股本

- 计算步骤

- 确定销售百分比

根据销售增长率测算外部融资额

\\(外部融资额 = 净经营资产增加 - 可动用的金融资产 - 留存收益的增加\\)

测算外部融资销售增长比

\\(外部融资销售增长比 = \\frac{外部融资额}{销售收入增加额}\\)

名义销售增长率(销售收入增长率)

\\(名义销售增长率 = (1 + 实际销售增长率) \\times (1 + 通货膨胀率) - 1\\)

名义销售增长率:销售收入增长率

实际销售增长率:销售量增长率

外部融资额 = 销售收入的增加 ?? 经营资产销售百分比 ? 销售收入增加 ?? 经营负债销售百分比 ? 可动用金融资产 ? 预计销售收入 ?? 预计销售净利率 ?? (1 ? 股利支付率)

增长率与资本需求的测算 ★★★

完全依靠内部资本实现销售增长---内含增长率

- 无外部融资额

- 无可动用金融资产

经营资产销售百分比 ? 经营负债销售百分比 ? (1 ? 销售增长率) ? 销售增长率 ?? 预计销售利润率 ?? (1 ? 股利支付率) = 0

销售收入的增加 ?? 经营资产销售百分比 ? 销售收入增加 ?? 经营负债销售百分比 ? 预计销售收入 ?? 预计销售净利率 ?? (1 ? 股利支付率) = 0

预计增长率 > 内含增长率,需要外部融资

预计增长率 < 内含增长率,无需外部融资

预计增长率 = 内含增长率,外部融资额为0

主要依靠外部资本实现销售增长

按股东权益增长比例增加借款实现平衡增长---可持续增长率

- 不发行新股(不回购股份)---股东权益增加,完全依靠内部利润留存实现,股东权益增加=利润留存增加

- 不改变经营效率(不改变销售净利率和资产周转率)---净利润增长率=销售收入增长率;销售收入增长率=资产增长率

- 财务政策不变(不改变资本结构和利润留存率)---资产增长率=负债增长率=股东权益增长率;利润留存增长率=净利润增长率

\\(可持续增长率 = \\frac{股东权益增加}{期初股东权益} = \\frac{本期净利润 \\times 利润留存率}{期初股东权益}\\)

\\(可持续增长率 = \\frac{本期净利润 \\times 利润留存率}{期末股东权益 - 本期净利润 \\times 利润留存率}\\)

\\(可持续增长率 = \\frac{\\frac{本期净利润 \\times 利润留存率}{期末股东权益}}{1-\\frac{本期净利润 \\times 利润留存率}{期末股东权益}} = \\frac{权益净利率 \\times 利润留存率}{1-权益净利率 \\times 利润留存率}\\)

\\(可持续增长率 = \\frac{销售净利率 \\times 期末总资产周转次数 \\times 期末权益乘数 \\times 利润留存率}{1 - 销售净利率 \\times 期末总资产周转次数 \\times 期末权益乘数 \\times 利润留存率}\\)

(1)销售净利率、期末总资产周转次数、期末权益乘数和利润留存率本年与上年相同

\\(上年可持续增长率 = 本年可持续增长率 = 本年实际增长率\\)(2)销售净利率、期末总资产周转次数、期末权益乘数和利润留存率其中一个比上年提高

\\(上年可持续增长率 < 本年可持续增长率\\)(3)销售净利率、期末总资产周转次数、期末权益乘数和利润留存率其中一个比上年下降

\\(上年可持续增长率 > 本年可持续增长率\\)权益乘数上升,资产增长率大于权益增长率(可持续增长率),由于资产周转率不变,销售收入增长率(实际增长率)大于权益增长率(可持续增长率),反之亦然

资产周转次数上升,销售收入增长率(实际增长率)大于资产周转率,由于权益乘数不变,销售收入增长率(实际增长率)大于权益增长率(可持续增长率),反之亦然

销售净利率上生,净利润增长率大于销售收入增长率(实际增长率),由于总资产周转次数不变和权益乘数不变,销售收入增长率(实际增长率)等于权益增长率(可持续增长率),反之亦然

利润留存率上升,留存收益增长率大于净利润增长率,由于销售净利率不变,净利润增长率等于销售增长率(实际增长率)由于总资产周转次数和权益乘数不变,销售收入增长率(实际增长率)等于权益增长率(可持续增长率),反之亦然

思维导图