NLP —— 图模型隐马尔可夫模型(Hidden Markov model,HMM)

Posted Determined22

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了NLP —— 图模型隐马尔可夫模型(Hidden Markov model,HMM)相关的知识,希望对你有一定的参考价值。

本文简单整理了以下内容:

(一)贝叶斯网(Bayesian networks,有向图模型)简单回顾

(二)隐马尔可夫模型(Hidden Markov model,HMM)

写着写着还是写成了很规整的样子。以后可能会修改。

(一)贝叶斯网简单回顾

图模型(PGM)根据边是否有向,可以分为有向图模型和无向图模型。

待补充……

(二)隐马尔可夫模型

隐马尔可夫模型(Hidden Markov model,HMM)属于生成式模型,被广泛用于序列标注问题,在语音语言领域里比较出名的应用包括语音识别、中文分词(CWS)、词性标注(POS)等等等等。尽管CTC可能是当前更主流的语音识别方案,但这不是本文所关注的,这里只关注这个经典模型本身。

一、概述

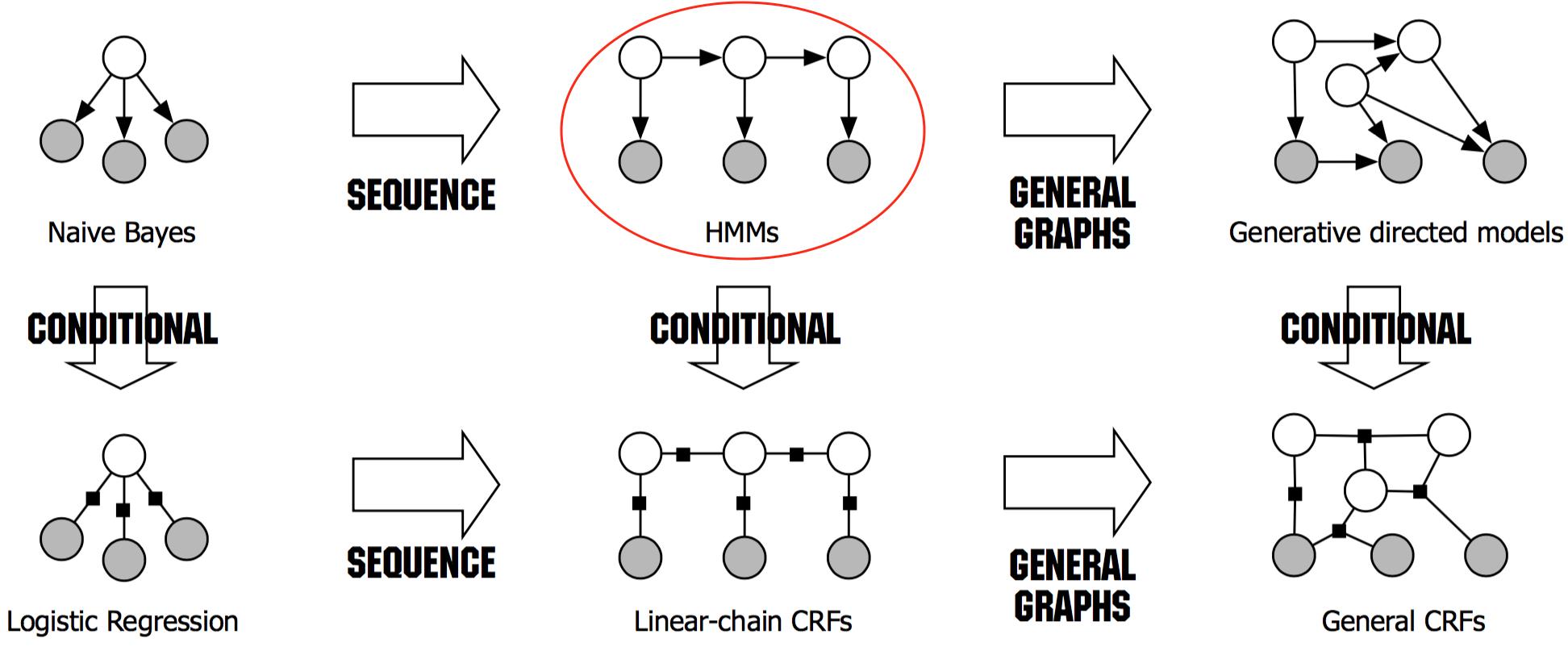

HMM的概率图模型如下图所示。本文简述的是离散情况下的隐马尔可夫模型(连续情况下的在 [2] 中有讨论,我没细看……):一条隐藏的马尔可夫链生成的状态随机序列(state sequence,图示的白色节点)$Q=(q_1,q_1,...,q_T)$ 是不可观测的,并记所有可能状态的集合为 $S=\\{S_1,S_2,...,S_N\\}$ ;由它们产生一个可观测的观测随机序列(observation sequence,图示的深色节点)$O=(o_1,o_2,...,o_T)$ ,并记所有可能观测的集合为 $V=\\{v_1,v_2,...,v_M\\}$ 。

序列的值可以看作是随时刻产生的,每个时刻对应着序列的一个值。所以HMM是个双重随机过程(doubly embedded stochastic process),一个是状态转移,另一个是由状态释放出观测值。在序列标注(Sequence labelling)任务中,模型就是需要对状态序列进行标注。

根据贝叶斯公式,

$$P(Q|O)=\\frac{P(O,Q)}{P(O)}=\\frac{P(O|Q)P(Q)}{P(O)}$$

对于给定的序列O来说,$P(O)$ 是确定的,所以HMM的任务就是要建模 $P(O,Q)$ 。

那么问题来了:HMM作为生成式模型,建模联合概率分布,那么关于O、Q的所有可能组合都应该被枚举出来。但实际上,如果序列的元素之间存在长距离依赖,这个任务非常困难。所以才有了下面将会介绍的严格独立性假设。

观测序列在一个给定时刻下的观测值 $o_t$ 可以看作是特征(特征矢量),而状态序列在那个时刻所对应的状态值 $q_t$ 可以看作是这个特征表示下所对应的类别标号。

图片来源:[1]

1. 首先看状态序列(不可观)

状态序列的值不可观,需要通过观测序列来推断。它由一阶马尔可夫链产生,也就是说每一时刻的状态 $q_t$ 只依赖于前一时刻的状态 $q_{t-1}$ :

$$P(q_t|q_1,o_1,...,q_{t-1},o_{t-1})=P(q_t|q_{t-1})$$

$$\\begin{aligned}P(q_1,q_2,...,q_t)&=P(q_1)P(q_2|q_1)P(q_3|q_1,q_2)\\cdots P(q_t|q_1,...,q_{t-1})\\\\&=P(q_1)P(q_2|q_1)P(q_3|q_2)\\cdots P(q_t|q_{t-1})\\end{aligned}$$

熟悉贝叶斯网的朋友们都知道,条件独立性可以说是非常核心的一个性质。一阶马尔可夫链的参数是状态转移概率矩阵 $A=[a_{ij}]_{N\\times N}$ 和初始状态概率向量 $\\pi=(\\pi_1,...,\\pi_N)$:

$$a_{ij}=P(q_t=S_j|q_{t-1}=S_i),\\quad \\sum_{j=1}^Na_{ij}=1,\\quad 1\\leq i\\leq N$$

$$\\pi_i=P(q_1=S_i),\\quad \\sum_{i=1}^N\\pi_i=1$$

状态转移。图片来源:[2]

2. 接下来看观测序列

观测序列服从观测独立性假设,也就是说每一时刻的观测值 $o_t$ 只依赖于该时刻的状态值 $q_t$ :

$$P(o_t|q_1,o_1,...,q_{T},o_{T})=P(o_t|q_t)$$

由此可以引出释放概率矩阵 $B=[b_j(k)]_{N\\times M}$ :

$$b_j(k)=P(o_t=v_k|q_t=S_j),\\quad \\sum_{k=1}^Mb_j(k)=1,\\quad 1\\leq j\\leq N$$

表示的是在当前时刻状态为 $S_j$ 的条件下观测到到符号为 $v_k$ 的概率。(如果不知道状态 $q_t$ 的具体值 $S_j$ ,那 $b_j(k)$ 的下标 $j$ 就用 $q_t$ 代替;如果不知道观测 $o_t$ 的具体值 $v_k$ ,那 $b_j(k)$ 的 $k$ 就用 $o_t$ 代替。)

由此,这个模型的参数有三组:初始概率向量 $\\pi$ 、状态转移概率矩阵 $A$ 以及释放概率矩阵 $B$ 。所以可以用 $\\lambda=(\\pi,A,B)$ 来表示一个HMM。

3. HMM 的数学模型

HMM 就是要建模 $P(O,Q)$ 。对于给定的一个HMM $\\lambda$ ,下式就是 HMM 模型:

$$\\begin{aligned}P(O,Q|\\lambda)&=\\pi_{q_1}b_{q_1}(o_1)a_{q_1q_2}b_{q_2}(o_2)\\cdots a_{q_{T-1}q_T}b_{q_T}(o_T)\\\\&=\\pi_{q_1}b_{q_1}(o_1)\\prod_{t=2}^Ta_{q_{t-1}q_t}b_{q_t}(o_t)\\end{aligned}$$

这其中,由于不同时刻的释放概率相互独立,所以

$$P(O|Q,\\lambda)=b_{q_1}(o_1)b_{q_2}(o_2)\\cdots b_{q_T}(o_T)$$

根据一阶马尔可夫链,所以

$$P(Q|\\lambda)=\\pi_{q_1}a_{q_1q_2}a_{q_2q_3}\\cdots a_{q_{T-1}q_T}$$

二者结合就得到了上面的式子。

以词性标注为例

如果将 $O$ 视作待标注的句子,将 $Q$ 视作标注的词性序列,那么 HMM 各个参数的含义为:转移概率 $a_{ij}$ 表示词性 j 紧跟在词性 i 后的概率,释放概率 $b_j(k)$ 表示词性 j 的条件下会出现词语 k 的概率。

4. HMM的三个基本问题

前两个属于inference,第三个属于learning,inference和learning都是概率图模型的基本问题。

(1). 计算问题(evaluation):给定一个HMM $\\lambda$ 和一个观测序列 $O$ ,如何高效计算一个观测序列 $O$ 的概率 $P(O|\\lambda)$ ?——前向算法、后向算法

(2). 解码问题(decoding):给定一个HMM $\\lambda$ 和一个观测序列 $O$ ,如何最大化 $P(Q|O)$,求出“最有可能”的状态序列 $Q$ ?——维特比算法

(3). 学习问题(training):给定若干观测序列 $O$(对应的状态序列 $Q$ 可能已知也可能未知),如何训练出模型参数 $\\lambda$ ,使得 $P(O|\\lambda)$ 最大化?——EM算法

二、计算问题

给定一个HMM $\\lambda$ 和一个观测序列 $O$ ,计算一个观测序列 $O$ 的概率 $P(O|\\lambda)$ 可以用直接计算的方式:

$$\\begin{aligned}P(O|\\lambda)&=\\sum_{\\text{all } Q} P(O,Q|\\lambda)\\\\&=\\sum_{\\text{all } Q} P(O|Q,\\lambda)P(Q|\\lambda)\\\\&=\\sum_{\\text{all }q_1,q_2,...,q_T}\\pi_{q_1}b_{q_1}(o_1)a_{q_1q_2}b_{q_2}(o_2)\\cdots a_{q_{T-1}q_T}b_{q_T}(o_T)\\end{aligned}$$

这个式子就是从联合分布求边缘分布,对所有可能的状态序列求和。

求和号里的每一项都是 $O(2T)$ ,长度为 $T$ 的全部可能的状态序列有 $N^T$ 种,所以这种方式的时间复杂度是 $O(TN^T)$ ,是不可忍受的。

显然,在这个计算方式下,有大量的重复计算。所以引出了如下两种简化计算方法。

I、前向算法(forward procedure)

设到当前时刻 $t$ 的局部观测序列 $o_1,o_2,...,o_t$ ,且当前状态 $q_t$ 是状态集合里的第 $i$ 个状态 $S_i$ ,定义这个概率为前向变量 $\\alpha_t(i)$ :

$$\\alpha_t(i)=P(o_1,o_2,...,o_t,q_t=S_i|\\lambda)$$

首先,在初始情况下,显然有

$$\\alpha_1(i)=\\pi_ib_i(o_1),\\quad 1\\leq i\\leq N$$

即需要初始化N个前向变量。

然后,可以得到下面的归纳方程:

$$\\alpha_{t+1}(j)=\\biggl(\\sum_{i=1}^N\\alpha_t(i)a_{ij}\\biggr)b_j(o_{t+1}),\\quad 1\\leq t\\leq T-1,\\quad 1\\leq j\\leq N$$

这个式子可以用下图来解释

图片来源:[2]

情况相当于:想得到在时刻 $t+1$ 时的局部观测序列为 $o_1,o_2,...,o_t,o_{t+1}$ 且状态 $q_{t+1}=S_j$ 的概率 $\\alpha_{t+1}(j)$ ,如何利用此前时刻已经计算过的值?

仔细想一下,可以从状态转移来入手:现在的情况是,已经给定了状态 $q_{t+1}=S_j$ ,但是转移到它的状态 $q_t$ 可以是任意的。所以,我们可以先求:在时刻 $t$ 时的局部观测序列为 $o_1,o_2,...,o_t$ 且状态 $q_{t+1}=S_j$ 是由状态 $q_t=S_i$ 转移而来的概率,即 $\\alpha_t(i)a_{ij}$ ;由于 $q_t$ 可以是任意的,那么对所有可能( $S_1,S_2,...,S_N$ )求和,就得到了在时刻 $t$ 时的局部观测序列为 $o_1,o_2,...,o_t$ 且状态 $q_{t+1}=S_j$ 的概率 $\\sum_{i=1}^N\\alpha_t(i)a_{ij}$ 。那么再乘以 $b_j(o_{t+1})$ ,就得到在时刻 $t+1$ 时的局部观测序列为 $o_1,o_2,...,o_t,o_{t+1}$ 且 状态 $q_{t+1}=S_j$ 的概率 $\\alpha_{t+1}(j)$ 。

因此,在计算 $\\alpha_{t+1}(j)$ 时,利用了前一时刻 $t$ 的计算结果,这就是计算复杂度得以降低的原因。

当求得所有前向变量后,就可以按照如下方式计算一个观测序列 $O$ 的概率 $P(O|\\lambda)$ :

$$\\begin{aligned}P(O|\\lambda)&=P(o_1,o_2,...,o_T|\\lambda)\\\\&=\\sum_{j=1}^NP(o_1,o_2,...,o_T,q_T=S_j|\\lambda)\\\\&=\\sum_{j=1}^N\\alpha_{T}(j)\\end{aligned}$$

在一个给定的时刻 $t+1$ ,如果给定 $j$ ,那么求取 $\\alpha_{t+1}(j)$ 的时间复杂度为 $O(N)$ ;由于 $j$ 存在N种可能,所以求取在时刻 $t+1$ 的全部 $\\alpha_{t+1}(j)$ 的时间复杂度为 $O(N^2)$ 。又因为有T个时刻,所以时间复杂度为 $O(TN^2)$ ,相比于 $O(TN^T)$ 降低了很多。

II. 后向算法(backward procedure)

后向算法需要定义后向变量 $\\beta_t(i)$ :当前状态 $q_t$ 是状态集合里的第 $i$ 个状态 $S_i$ 的条件下,从时刻 $t+1$ 到 $T$ 的局部观测序列 $o_{t+1},o_{t+2},...,o_T$ 的概率:

$$\\beta_t(i)=P(o_{t+1},o_{t+2},...,o_T|q_t=S_i,\\lambda)$$

初始情况:$\\beta_T(i)=1,\\quad 1\\leq i\\leq N$

归纳方程:$\\beta_t(i)=\\sum_{j=1}^Na_{ij}b_j(o_{t+1})\\beta_{t+1}(j),\\quad T-1\\geq t\\geq 1,\\quad 1\\leq i\\leq N$

终止:$P(O|\\lambda)=\\sum_{i=1}^N\\pi_ib_i(o_1)\\beta_1(i)$

时间复杂度与前向算法相同。

前向算法和后向算法有个统一写法:

$$P(O|\\lambda)=\\sum_{i=1}^N\\sum_{j=1}^N\\alpha_t(i)a_{ij}b_j(o_{t+1})\\beta_{t+1}(j),\\quad 1\\leq t\\leq T-1$$

当 $t=1$ 时为前向算法,$t=T-1 $ 时为后向算法。

III. 一些概率的计算

利用前向变量和后向变量,可以求解一些情况下某个时刻处在某种状态下的概率。

1. 给定模型 $\\lambda$ 和一个观测序列 $O$ ,求在时刻 $t$ 时状态 $q_t$ 为 $S_i$ 的概率 $\\gamma_t(i)$ :根据贝叶斯公式,有

$$\\begin{aligned}\\gamma_t(i)&=P(q_t=S_i|O,\\lambda)\\\\&=\\frac{P(q_t=S_i,O|\\lambda)}{P(O|\\lambda)}\\\\&=\\frac{P(q_t=S_i,O|\\lambda)}{\\sum_{j=1}^NP(q_t=S_j,O|\\lambda)}\\\\&=\\frac{\\alpha_t(i)\\beta_t(i)}{\\sum_{j=1}^N\\alpha_t(j)\\beta_t(j)}\\end{aligned}$$

显然有 $\\sum_{i=1}^N\\gamma_t(i)=1$ 。

我们来看一下前向变量和后向变量相乘为什么是 $P(q_t=S_i,O|\\lambda)$ :为了简单起见,记前向变量等于 P(A, B) ,后向变量等于 P(C|B) ,二者相乘就是 P(B)P(A|B)P(C|B) ,因为 A 和 C 独立所以等于 P(B)P(A, C|B)=P(A, B, C) 。

2. 给定模型 $\\lambda$ 和一个观测序列 $O$ ,求在时刻 $t$ 时状态 $q_t$ 为 $S_i$ 且在下一时刻 $t+1$ 的状态 $q_{t+1}$ 为 $S_j$ 的概率:

$$\\begin{aligned}\\xi_t(i,j)&=P(q_t=S_i,q_{t+1}=S_j|O,\\lambda)\\\\&=\\frac{P(q_t=S_i,q_{t+1}=S_j,O|\\lambda)}{P(O|\\lambda)}\\\\&=\\frac{P(q_t=S_i,q_{t+1}=S_j,O|\\lambda)}{\\sum_{i=1}^N\\sum_{j=1}^NP(q_t=S_j,q_{t+1}=S_j,O|\\lambda)}\\\\&=\\frac{\\alpha_t(i)a_{ij}b_j(o_{t+1})\\beta_{t+1}(j)}{\\sum_{i=1}^N\\sum_{j=1}^N\\alpha_t(i)a_{ij}b_j(o_{t+1})\\beta_{t+1}(j)}\\end{aligned}$$

图片来源:[2]

3. 这两个值的关系

$$\\gamma_t(i)=\\sum_{j=1}^N\\xi_t(i,j)$$

三、解码问题

给定一个HMM $\\lambda$ 和一个观测序列 $O$ ,如何最大化 $P(Q|O)$,求出“最有可能”的状态序列 $Q$ ?

换句话说,怎样可以快速地从 $N^T$ 个序列里找到概率最大的那一个:

$$\\begin{aligned}\\max_{q_1,q_2,...,q_T}P(q_1,q_2,...,q_T|O,\\lambda)&=\\max_{q_1,q_2,...,q_T}\\frac{P(q_1,q_2,...,q_T,O|\\lambda)}{P(O|\\lambda)}\\\\&=\\max_{q_1,q_2,...,q_T}{P(q_1,q_2,...,q_T,O|\\lambda)} \\end{aligned}$$

I. 近似算法

很直观的思路是:在每个时刻 $t$ 都选择当前时刻下概率最大的状态 $q_t^*$ ,进而组成状态序列,尽管这个状态序列并不能保证整体上是概率最大的。

在时刻 $t$ 时最可能的状态在状态集合 $S$ 中的序号是 $i=\\arg\\max_{1\\leq i\\leq N}\\gamma_t(i)$ ,进而 $q_t^*=S_i$ 。

此外,这种方法还有个问题就是,不能保证两个相邻时刻的状态间存在转移概率。也就是说,这种方法所得到的状态序列可能根本就不是个合法序列。

II. 维特比算法(Viterbi algorithm)

维特比算法是一种动态规划方法。动态规划的基础是贝尔曼最优性原理(Bellman\'s Principle of Optimality):多级决策过程的最优策略有如下性质——不论初始状态和初始决策如何,其余的决策对于初始决策所形成的状态来说,必定也是一个最优策略。

在解码问题里就是说:如果最优状态序列 $q_1^*,q_2^*,...,q_{T}^*$ 在时刻 $t$ 的状态 $q_t^*$ 已知为 $S_i$ ,那么从 $q_t^*$ 到 $q_T^*$ 的局部状态序列一定是所有可能的状态序列里最优的。通俗一点说,已知最优路径 P ,那么我们在路径上选择一个节点,从起点到该节点的这段局部路径P1一定是所有可能的局部路径里最优的;同样地,从这个节点到终点的局部路径P2一定是所有可能的局部路径里最优的。既然有了这个性质,且看维特比算法是如何求解出最优状态序列的:

维特比算法就是利用以下的方法求解最优序列:从起始时刻 $t=1$开始,递推地找出在时刻 $t$ 的状态为 $S_i$ 的各个可能的状态序列中的最大概率,一直求解到时刻 $t=T$ 的状态为 $S_i$ 的最大概率,并得到时刻 $T$ 的状态 $S_j$ ;然后向前回溯求得其他时刻的状态。

定义如下维特比变量 $\\delta_t(i)$ :能够输出已知的观测序列 $o_1,...,o_t$ 、且在时刻 $t$ 的状态 $q_t$ 为 $S_i$ 的所有局部状态序列 $q_1,q_2,...,q_{t-1},S_i$ 中,概率最大的序列 $q_1^*,q_2^*,...,q_{t-1}^*,S_i$ 所对应的概率值为

$$\\delta_t(i)=\\max_{q_1,q_2,...,q_{t-1}}P(q_1,q_2,...,q_{t-1},q_t=S_i,o_1,...,o_t|\\lambda)$$

首先,初始情况下,有

$$\\delta_1(i)=\\pi_ib_i(o_1),\\quad 1\\leq i\\leq N$$

$$\\psi_1(i)=S_0$$

第二个式子在下面马上介绍。

然后,可以得到递归关系

$$\\delta_{t}(i)=\\biggl(\\max_{1\\leq j\\leq N}[\\delta_{t-1}(j)a_{ji}]\\biggl)b_i(o_{t}),\\quad 2\\leq t\\leq T,\\quad 1\\leq i\\leq N$$

$$\\psi_t(i)=\\arg\\max_{S_j,1\\leq j\\leq N}[\\delta_{t-1}(j)a_{ji}], \\quad 2\\leq t\\leq T,\\quad 1\\leq i\\leq N$$

这个递归关系和前向算法很类似:现在已知时刻 $t$ 的状态 $q_t$ 为 $S_i$ ,需要求解 $\\delta_{t}(i)$ ,如何利用已经求解过的(即时刻 $t$ 之前的)值。同前向算法一样,依然是从状态转移入手:时刻 $t-1$ 的状态 $S_j$ 并不是任取的( $1\\leq j\\leq N$ ),对于 $\\delta_{t}(i)$ 所对应的最优局部状态序列 $q_1^*,q_2^*,...,q_{t-1}^*,S_i$ 来说,它是唯一的。那么,为了得到 $\\delta_{t}(i)$ ,就需要确定出 $S_j$ ,也就是 $S_i$ 由谁转移而来。也就是说,需要全部的 $\\delta_{t-1}(j)$( $1\\leq j\\leq N$ ),然后找出 $\\delta_{t-1}(j)a_{ji}b_i(o_{t})$ 最大的一个。由 $S_i$ 释放出 $o_t$(观测序列的每个值都是已知的)的概率 $b_i(o_{t})$ 为固定值,所以无需考虑,就得到了上面的递推式。$\\psi_t(i)$ 是记录前一时刻状态的数组:对于在时刻 $t$ 的状态 $q_t$ 为 $S_i$ 的概率最大的局部状态序列 $q_1^*,q_2^*,...,q_{t-1}^*,S_i$ ,记录其在时刻 $t-1$ 的状态 $q_{t-1}^*$ 的状态值 $S_j$ 。有了这个信息,就可以不断向前回溯。

那么可以得到最终时刻的状态:只有计算到最终时刻 $T$ 的 $\\delta_T(i)$ ,才知道最优序列 $q_1^*,...,q_T^*$ 的概率(此前的概率不管多大,因为没有转移到最后一个状态,所以都是局部的)以及其在最终时刻的状态 $q_T^*$ ,才能进一步回溯求解此前每个时刻的状态

$$i=\\arg\\max_{1\\leq i\\leq N}\\delta_T(i)$$

$$q_T^*=S_i$$

最后需要回溯,得到每个时刻的状态

$$q_{t}^*=\\psi_{t+1}(q_{t+1}^*),\\quad T-1\\geq t \\geq 1$$

维特比算法的时间复杂度和前向算法、后向算法相同,为 $O(TN^2)$ 。

如果我上面说的还是抽象、不够清楚,可以看看 [3] 的例题10.3,把整个过程跟着走一遍,很快就懂了。

在具体实现过程中,为避免多个很小的数相乘导致浮点数下溢,所以可以取对数使相乘变为相加。

四、学习问题

此前两个问题,计算问题和解码问题,都是在已知模型参数 $\\lambda$ 和观测序列 $O$ 的情况下,去推断状态序列 $Q$ 。

现在的问题是,已知若干个长度相同的观测序列和对应的状态序列 $\\{(Q_1,O_1),(Q_2,O_2),...\\}$(对应的状态序列也可能未知),如何训练模型参数。

I. 监督学习

在有标注数据(对应的状态序列已知)的情况下,可以使用极大似然估计。此时,给定一个观测序列 $O$ 和对应的状态序列 $Q$ ,模型参数有以下的频数估计的形式:

$$\\begin{aligned}\\overline\\pi_i&=frequency\\text{ in state }S_i\\text{ at time }1\\\\&=\\delta(q_1,S_i)\\end{aligned}$$

$$\\begin{aligned}\\overline a_{ij}&=\\frac{\\text{#}transitions\\text{ from state }S_i\\text{ to state }S_j}{\\text{#}transitions\\text{ from state }S_i}\\\\&=\\frac{\\sum_{t=1}^{T-1}\\delta(q_t,S_i)\\delta(q_{t+1},S_j)}{\\sum_{t=1}^{T-1}\\delta(q_t,S_i)}\\end{aligned}$$

$$\\begin{aligned}\\overline b_{j}(k)&=\\frac{frequency\\text{ in state }S_j\\text{ and observing symbol }v_k}{frequency\\text{ in state }S_j}\\\\&=\\frac{\\sum_{t=1}^{T}\\delta(q_t,S_j)\\delta(o_{t},v_k)}{\\sum_{t=1}^{T}\\delta(q_t,S_j)}\\end{aligned}$$

式中的 $\\delta(\\cdot,\\cdot)$ 是克罗内克函数(Kronecker),$\\delta(x,y)=1\\text{ if }x=y\\text{ else }0$ 。跟示性函数 $I(\\cdot)$ 有点像,示性函数是括号内的条件为真则1,为假则0。

II. 无监督学习

无监督学习HMM模型参数的motivation是状态序列的获取是有很大代价的,所以在这种情况下需要根据观测序列直接训练模型。

状态序列 $Q$ 作为隐变量的情况下,可以用EM算法来训练HMM。基本思路是,首先将模型参数随机初始化为 $\\lambda^{(0)}=(\\pi^{(0)},A^{(0)},B^{(0)})$(需要满足各自的限制条件,就是三个求和式),然后在模型 $\\lambda_0$ 下得到该模型下的隐变量的期望值,将上面有监督学习的全部频数都替换为期望频数。

用于HMM训练的EM算法被称为Baum-Welch算法(前向-后向算法),模型参数有以下的更新式:

$$\\overline\\pi_i^{(n+1)}=P(q_1=S_i|O,\\lambda)=\\gamma_1(i)$$

$$\\overline a_{ij}^{(n+1)}=\\frac{\\sum_{t=1}^{T-1}\\xi_t(i,j)}{\\sum_{t=1}^{T-1}\\gamma_t(i)}$$

$$\\overline b_{j}^{(n+1)}=\\frac{\\sum_{t=1}^{T}\\gamma_t(j)\\delta(o_t,v_k)}{\\sum_{t=1}^{T}\\gamma_t(j)}$$

这个式子是迭代更新的:因为等式右端的式子是在模型 $\\lambda^{(n)}=(\\pi^{(n)},A^{(n)},B^{(n)})$ 下计算出的,进而得到新一次迭代的参数值,如此不断迭代更新。

推导并不复杂,[3] 写的很详细。需要注意的是, [3] 的式(10.33)写成 $Q(\\lambda,\\overline\\lambda)=\\sum_QP(O,Q|\\overline\\lambda)\\log P(O,Q|\\lambda)$ 比较合适,原来的写法有歧义。之前写过博客简单梳理了一下EM算法。

关于何时停机:用下面的对数运算的方式来判断某个参数是否已经收敛

$$|\\log P(O|\\lambda^{(n+1)})-\\log P(O|\\lambda^{(n)})|<\\epsilon$$

由于EM算法中存在求和操作(Viterbi算法只有乘积操作),所以不能简单地使用取对数来避免浮点数下溢,采用的方式是设置一个比例系数,将概率值乘以它来放大;当每次迭代结束后,再把比例系数取消掉,继续下一次迭代。

参考:

[1] An Introduction to Conditional Random Fields for Relational Learning

[2] A Tutorial on Hidden Markov Models and Selected Applications in Speech Recognition

[3] 《统计学习方法》

[4] 《统计自然语言处理》

[6] 52NLP的关于HMM的系列文章

[7] 知乎:基于CTC等端到端语音识别方法的出现是否标志着统治数年的HMM方法终结?

以上是关于NLP —— 图模型隐马尔可夫模型(Hidden Markov model,HMM)的主要内容,如果未能解决你的问题,请参考以下文章