《币圈笔记》第377期:拜占庭问题

Posted

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了《币圈笔记》第377期:拜占庭问题相关的知识,希望对你有一定的参考价值。

参考技术A 19年06月06日,祝六六大顺。我们以前常看到以太坊拜占庭分叉,这个拜占庭又是什么意思呢?

拜占庭位于如今的土耳其的伊斯坦布尔,是东罗马帝国的首都。

由于当时拜占庭罗马帝国国土辽阔,为了达到防御目的,每个军队都离得很远,将军与将军之间只能靠信差传消息。在战争期间,拜占庭军队内所有将军必须达成一致共识,全体都决定认同有赢的机会才能去攻打敌人的阵营。

但是,在军队内有可能存有叛徒和敌军的间谍,他们可能影响将军们的决定、甚至某个将军自己就是叛徒。那么,在已知有成员谋反的情况下,其余忠诚的将军如何在不受叛徒的影响下达成一致的协议,拜占庭问题就此形成。

对区块链有认识的读者们可以看出来,拜占庭将军问题其实是一个协议问题:由于叛徒可以任意行动以达到以下目标:欺骗某些将军采取进攻行动;促成一个不是所有将军都同意的决定;或迷惑某些将军,使他们无法做出决定。如果叛徒达到了这些目的之一,则任何攻击行动的结果都是注定要失败的。

所谓拜占庭失效指一方向另一方发送消息,另一方没有收到,或者收到了错误的信息的情形。

这些错误被统称为“崩溃失效”和“发送与遗漏式失效”。当拜占庭失效发生时,系统可能会做出任何不可预料的反应!

以太坊以前那个拜占庭硬分叉,为什么叫拜占庭?笔者认为该阶段旨在用技术算法解决历史上的难题,以便区块链网络在受到干扰的情况下依然能够达成共识。人家说艺术来源于生活,那么这一灵感来源于真实历史事件,读史使人明智。

币圈量化交易萌新看过来--带你走近币圈量化

上篇我们一起思考、设计了一个简单的多品种网格策略。接下来,我们继续在量化交易的道路上学习、前行。本篇我们来探讨更加复杂一点的策略设计-对冲策略的设计。本篇计划设计一个多品种的跨期对冲策略,说到跨期对冲策略熟悉期货交易的小伙伴们肯定都不陌生。对于萌新来说可能还并不了解这些概念,所以我们先简单讲解下跨期对冲的概念。

跨期对冲

跨期对冲简单说就是做多一个合约,做空一个合约,等待三种情况同时(多、空)平仓:

- 做多的赚钱,做空的亏钱,赚的一头(俗语)比亏的一头(俗语)多的时候平仓,盈亏相抵之后会有一部分盈利。

- 做多的亏钱,做空的赚钱,赚的一头比亏的一头多的时候平仓,…(同上)。

- 做多的赚钱,做空的也赚钱,那还想啥!平仓!

其它情况就是浮亏了,扛着或者继续加仓。(由于差价波动比单边波动缓和的多,相对风险小些,注意仅仅是相对!)

设A1为合约A在1时刻的价格,设B1为合约B在1时刻的价格,此时做空A合约,做空价格A1,做多B合约,做多价格B1。

设A2为合约A在2时刻的价格,设B2为合约B在2时刻的价格,此时平仓A合约(平空),平空价格A2,平仓B合约(平多),平多价格B2。

1时刻的差价:A1 - B1 = X

2时刻的差价:A2 - B2 = Y

X - Y = A1 - B1 - (A2 - B2)

X - Y = A1 - B1 - A2 + B2

X - Y = A1 - A2 + B2 - B1

可以看到,A1 - A2 就是A合约平仓的盈利差价。

B2 - B1就是B合约平仓的盈利差价。只要这两个平仓总体是正数,即:A1 - A2 + B2 - B1 > 0 就是盈利的。也就是说只要X - Y > 0。

因为:X - Y = A1 - A2 + B2 - B1

得出结论,只要开仓时的差价X大于平仓时的差价Y就是盈利的(注意是做空A,做多B开仓,搞反了就是相反的了),当然这个是理论上的,实际上还要考虑手续费、滑点等因素。

由于数字货币交易所即有交割合约,也有永续合约。并且永续合约价格由于有资金费率的原因,价格始终和现货价格比较贴近。那么我们选择使用交割合约和永续合约对冲套利。交割合约选择一个较远期的合约,这样不用频繁设置对冲合约。

先搞个多品种差价统计热热身

对于基本原理熟悉了之后,可以不用急着动手写策略。先搞个差价统计,画画图,观察一下差价。一起来学习一下多品种策略画图。

我们基于OKEX合约来设计,在FMZ上画图十分简单,使用封装好的函数可以很轻松的画图,图表库是Highcharts。API文档上的画图函数说明:https://www.fmz.com/api#chart…

既然是多品种,首先在画图前要确定打印那些品种的差价。代码里先写两个数组,表示要做的合约。

var arrSwapContractType = ["BTC-USDT-SWAP", "LTC-USDT-SWAP", "ETH-USDT-SWAP", "ETC-USDT-SWAP"] // 永续合约

var arrDeliveryContractType = ["BTC-USDT-210924", "LTC-USDT-210924", "ETH-USDT-210924", "ETC-USDT-210924"] // 交割合约

根据这里设置的合约代码,初始化图表配置。这个图表配置肯定不能写死,因为你也不知道要做什么品种,做几个品种(这些是根据arrDeliveryContractType和arrSwapContractType的值确定的),所以图表配置由一个函数返回。

function createCfg(symbol) {

var cfg = {

extension: {

// 不参于分组,单独显示,默认为分组 'group'

layout: 'single',

// 指定高度,可以设置为字符串,"300px",设置数值300会自动替换为"300px"

height: 300,

// 指定宽度占的单元值,总值为12

col: 6

},

title: {

text: symbol

},

xAxis: {

type: 'datetime'

},

series: [{

name: 'plus',

data: []

}]

}

return cfg

}

function main() {

// 声明arrCfg

var arrCfg = [] // 声明一个数组,用来存放图表配置信息

_.each(arrSwapContractType, function(ct) { // 迭代记录永续合约代码的数组,用合约名称XXX-USDT部分作为参数传给createCfg函数,构造图表配置信息,返回

arrCfg.push(createCfg(formatSymbol(ct)[0])) // createCfg返回的图表配置信息push进arrCfg数组

})

var objCharts = Chart(arrCfg) // 调用FMZ平台的图表函数Chart,创建图表控制对象objCharts

objCharts.reset() // 初始化图表内容

// 以下省略.....

}

接下来我们来准备数据,我们使用OKEX合约的聚合行情接口:

USDT永续合约:

https://www.okex.com/api/v5/market/tickers?instType=SWAP

USDT交割合约:

https://www.okex.com/api/v5/market/tickers?instType=FUTURES

我们写一个函数来处理这两个接口的调用,把数据做成一种格式:

function getTickers(url) {

var ret = []

try {

var arr = JSON.parse(HttpQuery(url)).data

_.each(arr, function(ele) {

ret.push({

bid1: parseFloat(ele.bidPx), // 买一价

bid1Vol: parseFloat(ele.bidSz), // 买一价的量

ask1: parseFloat(ele.askPx), // 卖一价

ask1Vol: parseFloat(ele.askSz), // 卖一价的量

symbol: formatSymbol(ele.instId)[0], // 格式成交易对

type: "Futures", // 类型

originalSymbol: ele.instId // 原始合约代码

})

})

} catch (e) {

return null

}

return ret

}

再写一个函数处理下合约代码

function formatSymbol(originalSymbol) {

var arr = originalSymbol.split("-")

return [arr[0] + "_" + arr[1], arr[0], arr[1]]

}

剩下就是把获取到的数据迭代配对,计算差价,图表输出等。

这里测试的是次季度合约210924和永续合约的差价。

完整的代码:

// 临时参数

var arrSwapContractType = ["BTC-USDT-SWAP", "LTC-USDT-SWAP", "ETH-USDT-SWAP", "ETC-USDT-SWAP"]

var arrDeliveryContractType = ["BTC-USDT-210924", "LTC-USDT-210924", "ETH-USDT-210924", "ETC-USDT-210924"]

var interval = 2000

function createCfg(symbol) {

var cfg = {

extension: {

// 不参于分组,单独显示,默认为分组 'group'

layout: 'single',

// 指定高度,可以设置为字符串,"300px",设置数值300会自动替换为"300px"

height: 300,

// 指定宽度占的单元值,总值为12

col: 6

},

title: {

text: symbol

},

xAxis: {

type: 'datetime'

},

series: [{

name: 'plus',

data: []

}]

}

return cfg

}

function formatSymbol(originalSymbol) {

var arr = originalSymbol.split("-")

return [arr[0] + "_" + arr[1], arr[0], arr[1]]

}

function getTickers(url) {

var ret = []

try {

var arr = JSON.parse(HttpQuery(url)).data

_.each(arr, function(ele) {

ret.push({

bid1: parseFloat(ele.bidPx),

bid1Vol: parseFloat(ele.bidSz),

ask1: parseFloat(ele.askPx),

ask1Vol: parseFloat(ele.askSz),

symbol: formatSymbol(ele.instId)[0],

type: "Futures",

originalSymbol: ele.instId

})

})

} catch (e) {

return null

}

return ret

}

function main() {

// 声明arrCfg

var arrCfg = []

_.each(arrSwapContractType, function(ct) {

arrCfg.push(createCfg(formatSymbol(ct)[0]))

})

var objCharts = Chart(arrCfg)

objCharts.reset()

while (true) {

// 获取行情数据

var deliveryTickers = getTickers("https://www.okex.com/api/v5/market/tickers?instType=FUTURES")

var swapTickers = getTickers("https://www.okex.com/api/v5/market/tickers?instType=SWAP")

if (!deliveryTickers || !swapTickers) {

Sleep(2000)

continue

}

var tbl = {

type : "table",

title : "交割-永续差价",

cols : ["交易对", "交割", "永续", "正对冲", "反对冲"],

rows : []

}

var subscribeDeliveryTickers = []

var subscribeSwapTickers = []

_.each(deliveryTickers, function(deliveryTicker) {

_.each(arrDeliveryContractType, function(symbol) {

if (deliveryTicker.originalSymbol == symbol) {

subscribeDeliveryTickers.push(deliveryTicker)

}

})

})

_.each(swapTickers, function(swapTicker) {

_.each(arrSwapContractType, function(symbol) {

if (swapTicker.originalSymbol == symbol) {

subscribeSwapTickers.push(swapTicker)

}

})

})

var pairs = []

var ts = new Date().getTime()

_.each(subscribeDeliveryTickers, function(deliveryTicker) {

_.each(subscribeSwapTickers, function(swapTicker) {

if (deliveryTicker.symbol == swapTicker.symbol) {

var pair = {symbol: swapTicker.symbol, swapTicker: swapTicker, deliveryTicker: deliveryTicker, plusDiff: deliveryTicker.bid1 - swapTicker.ask1, minusDiff: deliveryTicker.ask1 - swapTicker.bid1}

pairs.push(pair)

tbl.rows.push([pair.symbol, deliveryTicker.originalSymbol, swapTicker.originalSymbol, pair.plusDiff, pair.minusDiff])

for (var i = 0 ; i < arrCfg.length ; i++) {

if (arrCfg[i].title.text == pair.symbol) {

objCharts.add([i, [ts, pair.plusDiff]])

}

}

}

})

})

LogStatus(_D(), "\\n`" + JSON.stringify(tbl) + "`")

Sleep(interval)

}

}

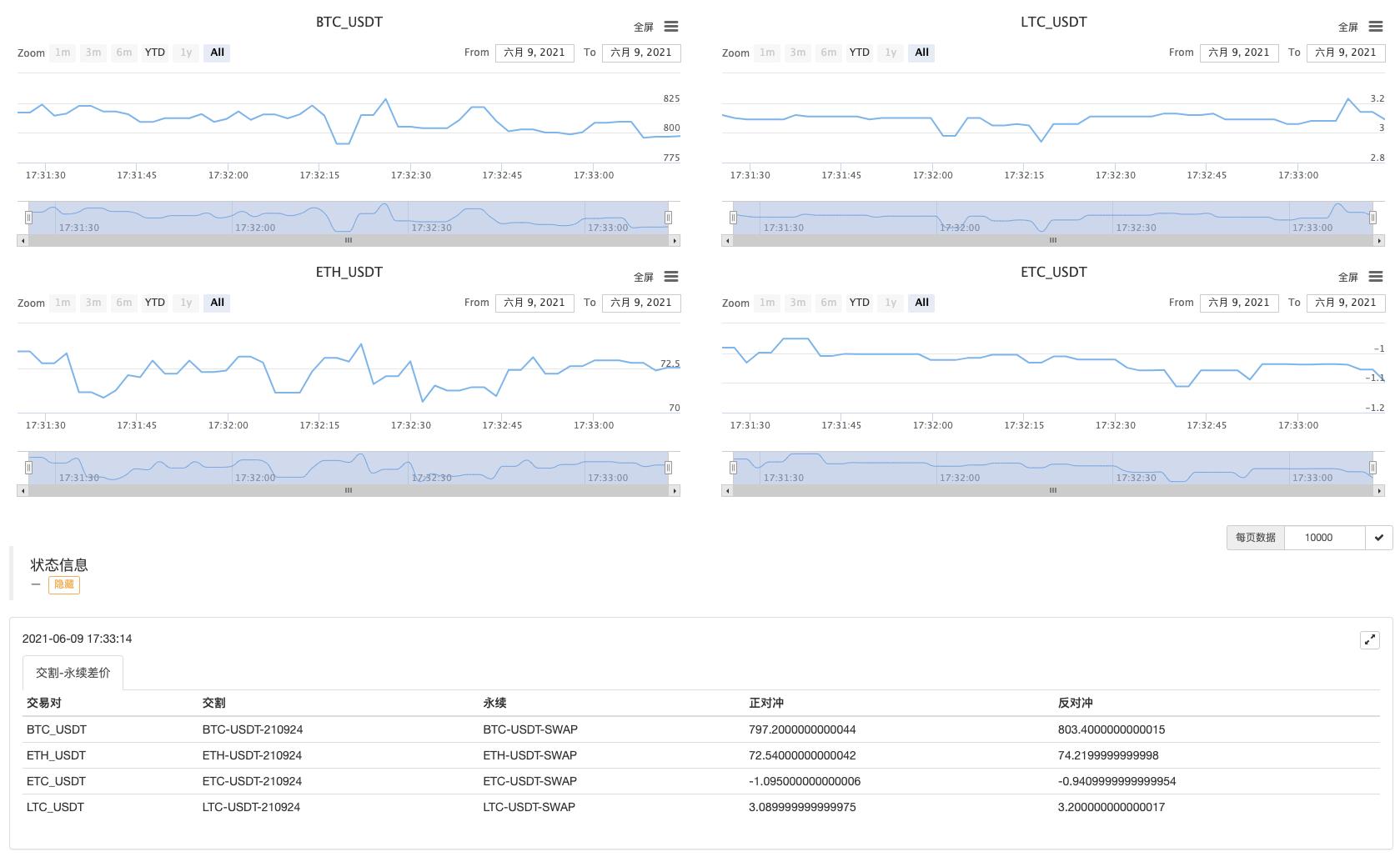

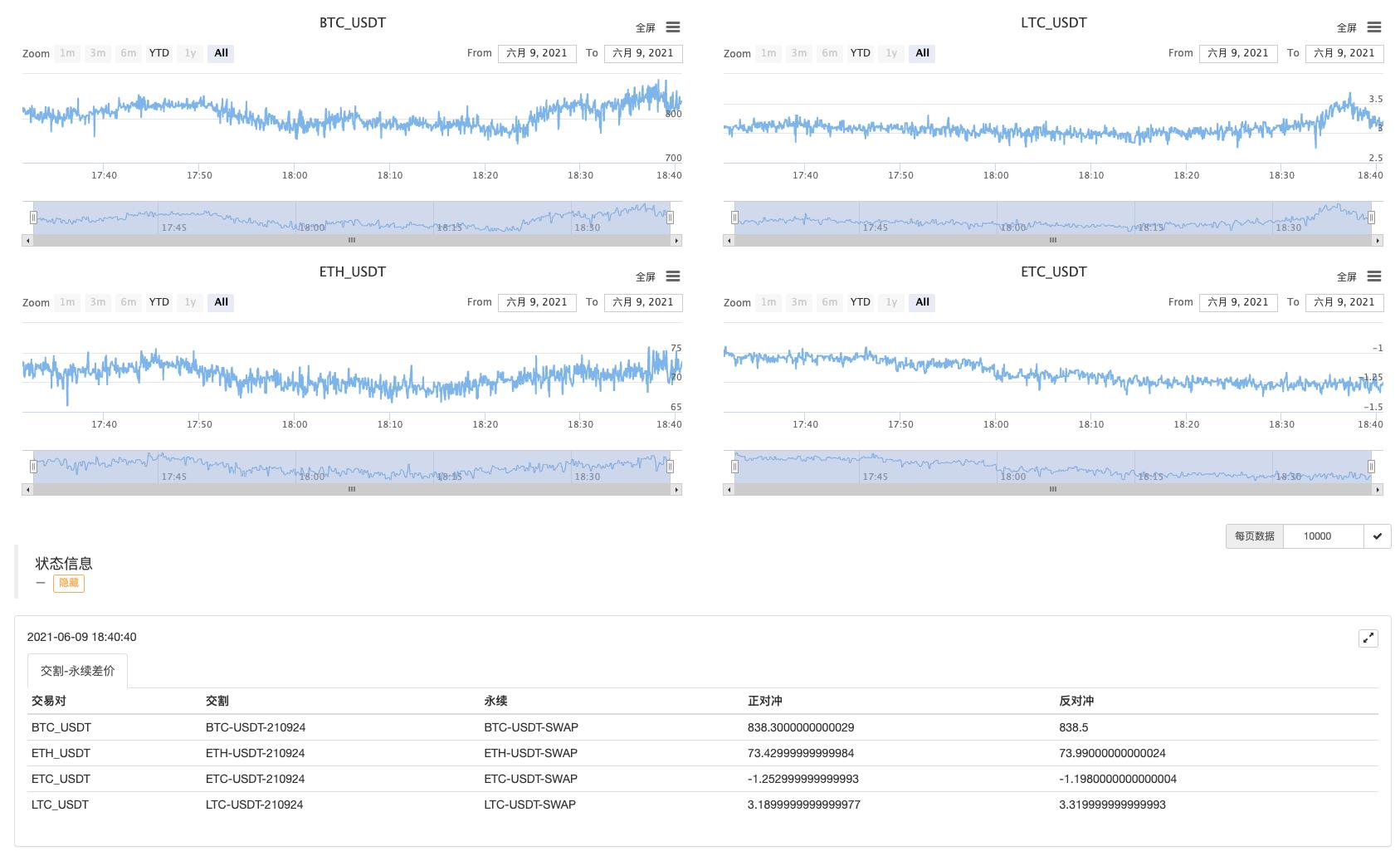

实盘运行

跑一会儿~

观察一下差价再说!

以上是关于《币圈笔记》第377期:拜占庭问题的主要内容,如果未能解决你的问题,请参考以下文章