DSP的繁华和伤心

Posted

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了DSP的繁华和伤心相关的知识,希望对你有一定的参考价值。

1.什么是DSP?

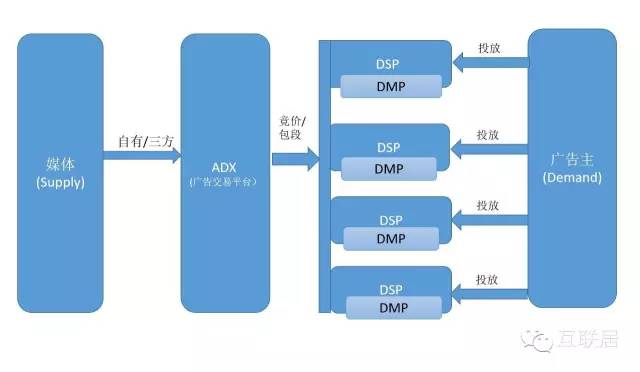

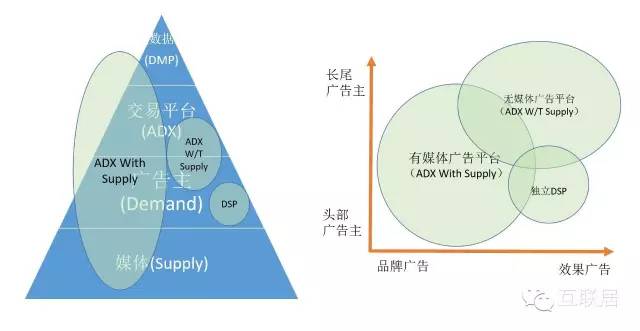

我习惯从两个角度理解任何一个技术 1. 它解决什么问题 2. 它为谁服务。对于DSP来说,我认为DSP是解决广告主程序化购买的复杂性和ROI问题,它为广告主而生。如果把广告行业简化成:媒体(Supply),广告平台(ADX)和广告主(Demand)。DSP起的作用就是在程序化购买过程中,为广告主优化投放效果。

从这个角度来看,DSP是非常有前途的方向,它消除之前手工投放的很多信息不对称的问题,保护了广告主的利益,DSP的存在是”没毛病“的。

2.独立DSP的生存空间

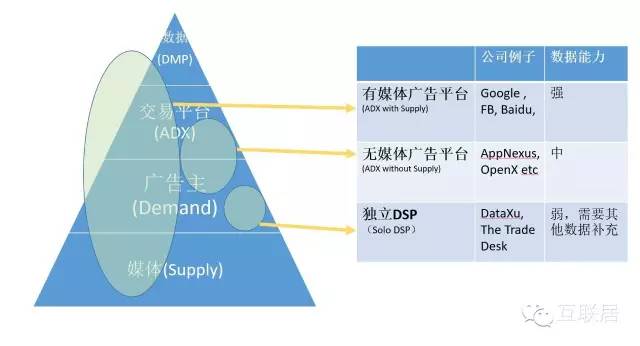

单一角度看DSP可能会遗漏一些问题,有时候我们需要从更多的视角来观察DSP的生产空间。为了更好的理解这个概念。我把广告技术公司分为几类。

- 有媒体广告平台(ADX with own Supply)

- 无媒体广告平台(ADX without Supply)

- 独立DSP(Solo DSP)

2.1 有媒体广告平台:

这类公司会覆盖媒体,交易平台,和广告主。比如谷歌,Facebook和百度等。国内外Top100的App背后,几乎每一个App后面都有一个有媒体广告平台,只是有大有小而已。这一类公司的特点是多目标优化问题:既要服务好广告主,又要提升自己媒体变现能力/收入,也需要保护用户体验。在很多时候,提升广告主ROI和媒体变现最大化之间是对立的。这一类公司会将自己无法填满的,或者自己变现能力不佳的流量,对接外部的知名DSP,以达到媒体变现的最大化的目的。

2.2 无媒体广告平台:

这类广告平台尽力收编市面上无力投入广告平台建设的媒体,其中包括不少中大型传统媒体,有些媒体不愿意被Google和FB所垄断,愿意选择服务更好的SSP/ADX。美国AppNexus就是这样一个成功的交易平台,吸收了不少的优质媒体。它们会尽量保持一个公平的竞价环境,外接大量的DSP公司,同时自己也有广告投放平台,满足自己广告主的需求。

AppNexus是这一类公司的典型代表,WPP入股15%,微软也入股,估值已经达到12亿美元,据说阿里也入股了。它的盈利模式是从平台广告交易额中抽取 10%的分成。目前净营收约 2 亿美元,广告的总流水已经 20 亿美元,据说已经实现了盈利。

2.3 独立DSP公司:

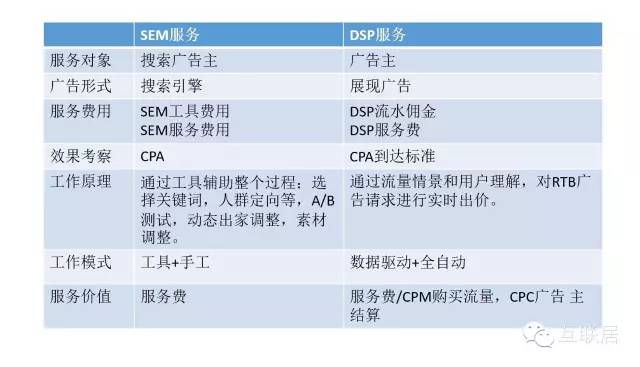

独立DSP公司没有固定的媒体,没有自己的交易平台(ADX)。 这一类公司不用操心媒体的利益,可以全心全意为广告主服务,广告主开心就好,这种定位也是最纯粹的,高尚的。DSP类似于搜索时代的SEM,但DSP专注于非搜索的广告,适合图片和视频等。另外,SEM主要是通过很多多种方式改进广告(搜索词,出价等),广告主直接看效果的改进。而DSP主要是根据用户和情景进行出价。

一起比较这几种模式,每种模式都有为广告主服务的部分,简单比较一下:

- 有媒体广告平台:广告平台有自己的广告主,广告平台也代表了这些广告主的利益。由于广告主太多,作为广告平台,它只能制定一个公开的规则,广告主自由公平竞争。每个广告平台都有自己的玩法,营销效率提升往往需要传统的SEM/代理公司通过手工+工具方式来进行操作。这种平台虽然也会对接外部DSP,但是它自己广告主和外部DSP的广告主,依旧是两个沙盒(Sandbox),无法提供统一广告主服务工具。长期来看,广告平台更加希望DSP的广告主能够并入广告平台里面。

- 无媒体广告平台:这种模式下,广告交易平台也会对接一些广告主,这些自由广告主实际上也是一个DSP,参与广告平台的竞价活动。在竞价过程中,他们可能会享受第一选择权,如果内部和外部的出价相同,会优选自有广告主。从媒体角度来看,它并不在乎他们的广告从哪里来的。

- 独立DSP:这是一个比较纯粹的模式,DSP可以比较灵活调整出价方案。初期可以试探性出价,了解竞价环境;在了解了竞价环境下,可以有针对性的进行策略调整,优化出价结果。有一部分工作需要算法分析师的投入,才能到达最好的效果。它满足广告主的利益同时,也可以尽量节省购买流量的成本。

3. DSP为什么会伤心?

说了这么多原理的事情,DSP看起来也是不错的技术,帮助广告主获得更好的ROI。那么它会有什么挑战呢,为什么Facebook会伤心的离开呢?

3.1.优质媒体对外提供DSP的流量规模有限,对DSP要求高。

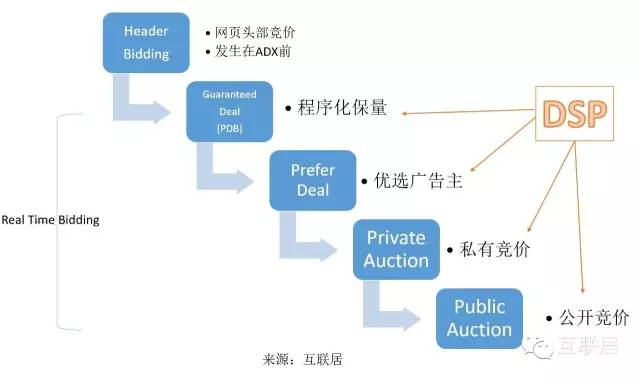

优质媒体通常不愿引入过多的外部DSP,因为需要优先满足自有广告主的需求,它们的自有广告主常常通过自己销售或者代理引入。当然,也会有一部分流量会引入外部DSP,合作方式包括PDB, Prefer Deal和Private Auction为主,整个流程需要涉及到商务过程。DSP可以在这几种模式下发力,但是流量的规模有一定限制。

下面是一些模式的优先级。Header Tag是最年开始流行起来的一种轻量级的优秀媒体议价模型:网站直接和合作伙伴议价,议价发生在调用ADX的动作之前。其他集中模式DSP都有机会直接参与。

3.2 在开放的广告交易平台中,有大量虚假流量。

国外领先的交易平台AppNexus公司在去年提到,该公司流量中,有60%为虚假流量,这些流量会被平台截住,不参加广告主竞价,以保护广告主利益。

3月初,Facebook退出开放流量的DSP研发,新闻也被炒的沸沸扬扬,原因也是交易平台的流量质量不高。Facebook当时对接的流量是LiveRail,公开稿说到其中75%的流量质量不高。据说Facebook已经有超过相当规模(近100人)的团队在做反作弊相关的工作,因此这是一份高成本的工作。过多的投入虚假流量斗争是一个性价比低的工作,不是Facebook现阶段需要解决的优先问题。

因此,公开市场的竞价,如果没有火眼金睛,提早选择放弃。

4. 几个关于DSP的小观点

观点一:DSP远离公有ADX长尾流量

a) 世面上很多无媒体广告平台(ADX)都极力追求流量的规模,虽然有心控制流量的质量,但流量欺诈手法五花八门,很多ADX也力不从心。美国最大最出名的ADX有AppNexu和OpenX,一个媒体数量接近10万,一个接近100万,里面有水分的流量是个绝对的黑数据。AppNexus官方称65%是虚假流量,相比AppNexu,OpenX的网站更加长尾,低质量流量会超过80%。如果DSP不确定一个流量是否是低质量流量,那么拒绝是最好的对策。

观点二: 中长尾的效果广告主对DSP是强需求

中长尾广告主对于如何有效进行网络广告推广是缺少经验的,他们对于价格和效果也非常敏感,他们需要一些服务机构能够提供针对性的服务。DSP就是代表着一种广告主的服务,它可以帮助效果广告主,在多个渠道进行自动投放,并且进行效果跟踪和提升。

品牌广告对于DSP的服务会更加挑剔,由于DSP对于媒体的把控能力较弱,很难形成品牌的传播能力,因此虽然有些品牌都在尝试DSP投放,长期来看品牌还是可能倾向与有媒体广告平台直接对接。

观点三: 移动流量的增长对DSP的机会和挑战

增长机会:移动变现模式越来越清楚,用户日渐习惯了包括信息流,开屏和视频前贴的变现模式。另外,移动产品也在尝试一些包括VR在内的创新交互体验的广告模式。移动广告流量增长迅速,形式也多样化。很多移动媒体的广告填充率都是不满的,因此它们需要引入更多的Demand参与填充,这给DSP不少机会。

流量挑战:优质流量永远是稀缺资源,目前来说,移动媒体的优质流量集中在有限的APP中,这些App的流量在接受外部独立DSP的程度也会有所不一,因此越来DSP在移动流量上将会受制于媒体放的限制。

以美国为例,大部分移动时间集中在各个移动巨头手中,而且集中性比当年的PC还要明显。独立DSP需要在广告平台巨头中挤出一片空间。

观点四: 独立DSP的机会在电商和服务

移动电商在推广营销方面有很大的需求,只要ROI的是正向的,可以说对于推广预算几乎没有限制。任何一种商业模式,归根到底都是把服务或产品卖给目标用户。移动电商的创新机会也非常多,很多DSP服务商能够和电商广告主联合创新(例如价值用户的挖掘),以覆盖更多的目标用户,提供更丰富广告形式。

另外,广告主服务是一个强需求,广告主的第一次预算通常是属于尝试性的投入。如果能够继续拿到同一广告主的多次预算投入,才是真正的可持续的服务业务。因此,DSP只有提供比通用平台更好的服务,广告主才有再次选择DSP的理由!

观点五:独立DSP需要更多的数据支持业务

数据源实际上是独立DSP的弱项,虽然很多DSP大力宣传这一点。DSP虽然有机会遇见很多长尾的移动流量,见过很多设备与人,但是数据的类型局限于广告展示和点击数据。无法对用户进行全面和深度的建模,缺少社交,搜索和电商的数据。因此,很多DSP都会引入第三方的数据源,提高用户的画像能力。

以上是关于DSP的繁华和伤心的主要内容,如果未能解决你的问题,请参考以下文章