华为软肋渐显:分红神话背后员工持股模式残缺(应该利用中国的资本过剩优势)

Posted

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了华为软肋渐显:分红神话背后员工持股模式残缺(应该利用中国的资本过剩优势)相关的知识,希望对你有一定的参考价值。

华为模式的软肋在这里,任正非没告诉你的

本文来源于南风窗公众号

华为公司,现在已经成了中国经济乃至“政治经济”领域的最大热门之一。从公众到高层,一片叫好,改革开放以来,中国从未有一家公司享受过这样的“待遇”。

有人认为,华为是实体经济的代表,当其他IT企业都去做金融,唯有它坚守实业。所以,“华为热”代表了中国经济的一种“价值取向”。

不妨换个角度看问题。华为固然是一家一流企业,但也没有必要过度吹捧。外部需求下滑,内部经济放缓,华为亦无法在内外宏观经济形势走弱的过程中独善其身。它再次走到节点,需要变革。

某种程度上,可以说华为过去的成功,在于它最大限度地组织和利用好世界上最大规模出身寒门、却充满出人头地欲望的聪明工程师的大脑。但是,它却没有足够利用好这个国家数量惊人的低廉资金,这是过去的遗憾,也是未来的机遇。

华为突然变“热”,越来越“热”,而长期低调得超乎想象的任正非也突然频繁“高调”。这到底意味着什么?

2016年5月26日,华为在北京举行HUAWEI MateBook 2016新品发布会。

分红“神话”

在普通人工资不涨,房价却节节攀升的时代,华为员工的高收入,又成为了一个大热门。

前不久,先是任正非在接受新华社采访时提到了深圳房价高,增加了企业成本。现在,公众关注焦点又分散到了华为员工的高收入上。甚至有人戏谑地说,是华为员工的高收入推高了深圳房价。

一则网络爆料显示,华为一位“22级员工”在2015年的收入,竟然超过500万元,这包括了工资、分红、奖金和补助等。其中,分红最为大宗,超过了300万。“22级员工”为地区部门副总裁,在华为有千人左右。

因此,有估计认为,华为去年有千人的年收入都达到了这个数字。还有人说,如果统计门槛降低到“年薪百万”,那么华为超过万人达到了这个水准。

华为并未对以上收入数据公开置评。但这家公司的高收入早已不是秘密,在深圳IT圈,华为高收入的“神话”在2010年前后开始广为人知。

彼时,腾讯等互联网企业的发展并无足够醒目的亮点,微信也尚未推出,而华为是深圳IT圈独领风骚的巨头。一些外资IT公司的中层员工纷纷从上海、北京前来深圳,投奔这家他们认为前途无量的企业。

实际上,这一时段,并非华为公司规模发展的顶峰。当时,华为的业务重点依然是运营商和企业这两块“对公业务”,而针对个人消费者的终端版块不愠不火,知名机型较少,并没有和国产手机“中华酷联”(中兴、华为、酷派和联想)中的其他三家拉开差距。

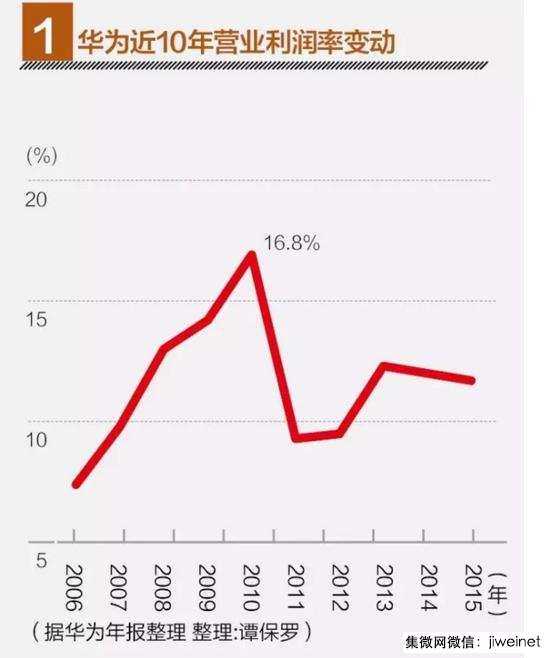

不过,这一时段却可以说是华为经营效率的顶峰。华为公开的财务报告显示,2010年,华为的营业利润率达到了16.8%,这是2006年至2015年10年间的峰值。(表1)

10年前的2006年,华为这一指标为7.3%,随后稳步上升,在2010年后,数据有所波动,但总体趋势是下滑。2015年,华为营业利润率为11.6%,和峰值时段2010年相比,降低超过5个百分点。

企业在经过扩张之后,市场趋于饱和,价格战打响,营业利润率下滑,这是一个正常的现象。尤其,在通讯设备、移动终端这样一个竞争激烈的领域,而且还要考虑到华为巨大的规模,达到这个利润率水平已经实属不易。

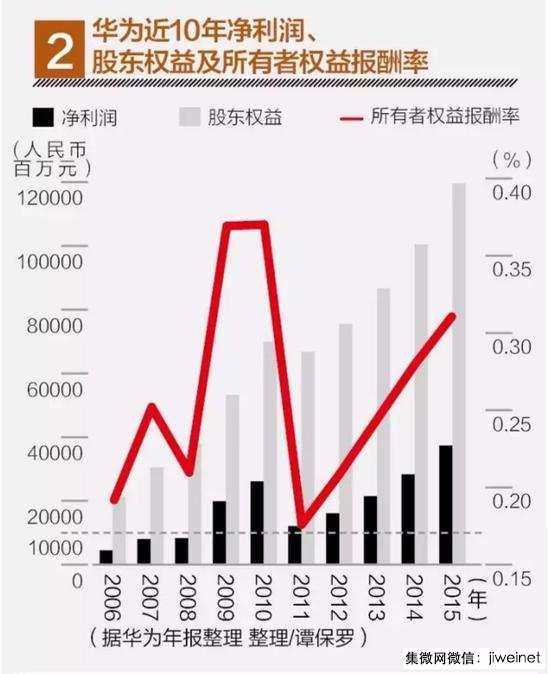

营业利润并非“窥测”华为走向的唯一指标。由于独特的“员工持股”模式,另一个指标或许更有价值。

从以上“22级员工”的收入可以看出,华为员工的高收入很大部分来自于其作为“股东”的分红,而分红来源是净利润。在财务学上,净利润要么作为留存收益,用来增加股东权益,要么用来对股东分红。换言之,对每一份股权而言,其享有的分红数额必须以净利润为基础,同时还要考虑股权的总额。

因此,我们必须考虑所有者权益报酬率(净利润与平均股东权益的比值)这个指标。华为的年报中并未公布平均股东权益,但可以用期末股东权益计算出一个近似的所有者权益报酬率。(表2)

通过计算发现,近10年来,华为的所有者权益报酬率同样是在2010年达到了顶峰,为36.93%。如果做一个形象的比喻,就是持股员工手中有100元的华为股份,那么仅仅在这一年,华为就帮股东赚了36.93元。这是极具吸引力的投资,高过了当时的深圳房价涨幅。因此,当时的华为员工必然认股踊跃。

但华为的所有者权益报酬率变动趋势和营业利润率相似,也是先增后减。2006年,这一数字是19.18%,2015年为 30.99%。尽管30.99%的数字依然笑傲同侪,但这种变动本质上也意味着企业帮股东赚钱能力正在下降,对股东的吸引力也在衰减。那么,有人不禁要问,这种独特的“员工持股”滚动式融资模式还能走多久?

模式缺陷

华为“员工持股”的融资模式,可以说是人类企业融资历史上的一个“奇迹”。当然,也是“异类”。

前几年,媒体曾一度“炮轰”这种模式。据报道,该融资模式可以这样理解:华为有数万员工“股东”,但员工并非真正持有华为股票,而是通过职工持股会这类的机构“代持”。对这种“不完整”的股权,员工缺乏真正的表决权,而只有分红权。因此,这就保证了公司的控制权掌握在创始团队手中。

这种模式有两个优点:一是融资,华为在资金紧缺的创业初期,这种融资模式曾帮了华为大忙。二是可以通过分红权留住员工,因为员工离职后,将不再享有分红权。

但另一方面,这种融资模式也有两个显著缺点:一是,员工认购资金的有限性。即滚动式的员工认购融资,其前提是员工的认购资金必须充足。尤其对新员工而言,资金可能是个问题。实际上,此前已有报道称,华为不少员工从银行贷款认购公司“股票”,曾一度被监管部门明令叫停。

第二个缺点是,员工手中这种“残缺”的股票,无法让“持股者”获得真正意义的资本利得。投资者通过股票获利的手段只有两个,一是分红,二是资本利得,即转手差价。中国A股的多数公司都是“铁公鸡”,吝啬于分红,因此股民的梦想寄托便是资本利得,即在二级市场“倒差价”。

两个缺点随时会变成企业发展的资本瓶颈。当企业增速放缓,利润下滑,员工收入降低,企业从员工手中获得的融资将很有限。更重要的是,普通人都是“逐利动物”,如果有其他资金投向的收益高于公司“股票”分红,这更是问题。

值得注意的是,深圳的房价在近几年内,出现了大幅上涨。华为所在的一些板块,涨幅超过了100%,位于南山、前海一片的涨幅超过200%也并不少见。显然,这种收益已远超过华为的所有者权益报酬率。对华为那些没有买房,只是认购了公司“股票”的员工而言,其内心作何感想?

在新华社对任正非的专访中,任正非对高房价的批评相当克制、相当温和。一般而言,房地产对实体经济的挤压,有两个效应:一是导致成本增加,比如工业用地价格飙升,企业成本升高;二是吸走实业资本,资金都去“买砖头”,即外界常说的“实体经济空心化”。

任正非主要谈的是第一个效应,即地价高,增加了企业成本。而实际上,第一个效应是有“解法”的。因为,随着互联网、高铁等现代信息互通手段和物流手段的进步,产业迁移到低成本地区并不难。任正非自己也承认这一点。

房地产对实体经济最大的危害在于第二个效应。这个效应,产业界自己没有办法解决。一个简单的道理是,当企业的股权投资回报比不上买房,那么资金便不会继续投资于股权,哪怕你这个公司行业第一。此外,华为并未上市,而且“股票”也无法对外转让,这意味着员工无法获得资本利得,只有分红一条获益之路。

在西方国家工业化过程中,企业融资不外乎英美、德日两种模式,前者以资本市场融资为主,而后者以银行贷款为主,甚至银行直接参股企业并委派董事。

资本市场股权融资的优点明显。简单来说,股权无需“还钱”,这等于是投资者承担企业成长的风险。因此,资本市场最适合风险较高的原创性研发,而银行融资却没有这个优点,但银行可以提供稳定的债务融资,因而更适合风险较小的技术革新式创新。

不同融资的模式和不同的工业发展模式相辅相成。风险较高、研发投入巨大的IT、制药公司多为美国公司,而英国也是制药强国。在那些以银行融资为主的国家,它们的制药巨头同样会选择上市,而不是完全依靠银行贷款。比如,德国拜耳就是上市公司。

那么,华为属于哪一类呢?是原创研发,还是技术革新?

“资本优势”

就在任正非对高房价“开炮”后不久,5月30日,他又在全国科技创新大会上作了发言。这个大会的级别极高,习-近-平主席发表讲话,李克强总理主持会议。任正非发言,这说明了华为在中国经济领域的超然地位。

在发言中,任正非那段普通人听不大明白的话广为流传:“华为现在的水平尚停留在工程数学、物理算法等工程科学的创新层面,尚未真正进入基础理论研究。随着逐步逼近香农定理、摩尔定律的极限,而对大流量、低时延的理论还未创造出来,华为已感到前途茫茫,找不到方向。”

但他也清楚地说到了“要点”——“未来几年,华为每年研发经费要提高到100亿美元~200亿美元。”他还透露,过去,华为的研发费用占销售额的比重长期都超过了10%。这个数字,一点都不低于思科这样的美国顶尖巨头。

研发费用加码,背后是华为的研发将可能更多地朝更基础、更核心的领域深入,任正非这段普通人“不大明白”的话就是这个意思。

但这条路走起来不会顺利,更基础和核心的研发,显然也是更加“烧钱”、有更大风险的事。华为目前的融资模式是否足以应对这种转向?

华为的对手们,思科、西门子等都早已是上市公司,它们很多都是多地上市,充分利用这个世界闲散角落的巨额资本,不断加码研发。而华为如果融资模式不变,很可能面临资金短板。在现在的模式下,华为不但面对着企业股权投资回报的降低,也面临着分红的压力。

实际上,在创新领域,企业保有足够现金,不分红,一直是个惯例——A股的那些“铁公鸡”除外。在美国,大型科技公司长期都是“铁公鸡”,他们更乐意将现金进行研发投资或者收购潜在对手,对分红(主要是现金分红)并不感兴趣。微软和苹果公司曾长期不分红,而华为最大的竞争对手思科更一直因不现金分红而被质疑。

尽管这些对手不分红,但投资者依然可以通过转手获得资本利得,但华为却只能分红。尽管这种分红可能只是“股票分红”,或者现金分红之后,员工手中现金又立即购买了公司“股票”,从而实现资金的“回炉”。

但是,一旦员工有新的投资选择,或者因别的原因“有意见”,那么这将给企业的长期战略增添新的不利因素。因此,在这个意义上说,华为越来越到了要解决融资模式老问题的时候了。“独特的模式”,有它的强项,也有它的软肋。

中国作为一个资本过剩的国家,但它最优秀的IT企业之一的华为却没有充分享受这个“资本优势”。华为这样的公司如果要上市融资——假如它通过股改,符合了上市要求,它必然很容易融到需要的资金。反观A股这些号称科技公司的企业,财务造假频发,企业现金创造能力堪忧,却不断“超募”,融到钱不知道怎么花,甚至拿去放高利贷。

一直以来,华为之所以不上市,外界有两种说法。一是“不屑于上市”,即创始人认为企业要继续“艰苦奋斗”,而且企业发展的“好处”最好让员工分享,大家才能齐心合力。另一种说法是,华为独特的持股模式决定了华为在世界上大多数资本市场都不符合上市条件,因为“股东”数万。更重要的是,“股改”上市,这是否会导致企业控制权旁落?

实际上,华为并非没有过通过资本市场融资的打算。此前,华为曾有过出售终端业务部分股权的想法,但最终由于金融危机爆发,外资竞购者出现资金问题而终止。这一出售举动,当时被看作是为终端业务最终上市做铺垫。

2014年,任正非在接受外媒采访时说:“我们在一段时间里不上市,但我们不能保证,我们永远不上市。‘永远不上市’这句话,在逻辑上是不通的,因为生命不能永远,所以承诺不能永远。”

目前,在华为的官网上已有为“债券投资者”专门提供信息的板块。近年来,华为已多次在海外发债筹资,用以扩张终端业务。换个角度看,华为这样的公司从国内银行贷款并不难,之所以海外发债,第一个好处当然是降低融资的成本。

但另一个好处也显而易见,即通过发债,和投行等中介以及基金等机构进行接触,最终目的是试探资本市场的“冷暖”。

http://laoyaoba.com/ss6/html/52/n-605152.html

以上是关于华为软肋渐显:分红神话背后员工持股模式残缺(应该利用中国的资本过剩优势)的主要内容,如果未能解决你的问题,请参考以下文章

华为年终分红曝光!应届生最高20万,老员工最高300万;JDK 10 将进入候选发布阶段;Python 3.5.5发布

华为又要给员工分红了!预计每股 1.61 元,网友:点赞任正非

华为又要给员工分红了!预计每股 1.61 元,网友:点赞任正非

华为又要给员工分红了!预计每股 1.61 元,网友:点赞任正非

华为联手“北斗”4年打磨昆仑玻璃……揭秘 Mate 50 背后的技术故事!

极客日报:华为拿百亿资金给员工分红,每股1.58元;苹果将推出M2芯片入门级MacBook Pro;Flutter 2.10发布