线性回归——lasso回归和岭回归(ridge regression)

Posted wuliyttaotao

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了线性回归——lasso回归和岭回归(ridge regression)相关的知识,希望对你有一定的参考价值。

线性回归很简单,用线性函数拟合数据,用 mean square error (mse) 计算损失(cost),然后用梯度下降法找到一组使 mse 最小的权重。

lasso 回归和岭回归(ridge regression)其实就是在标准线性回归的基础上分别加入 L1 和 L2 正则化(regularization)。

本文的重点是解释为什么 L1 正则化会比 L2 正则化让线性回归的权重更加稀疏,即使得线性回归中很多权重为 0,而不是接近 0。或者说,为什么 L1 正则化(lasso)可以进行 feature selection,而 L2 正则化(ridge)不行。

线性回归——最小二乘

线性回归(linear regression),就是用线性函数 \\(f(\\bm x) = \\bm w^{\\top} \\bm x + b\\) 去拟合一组数据 \\(D = \\{(\\bm x_1, y_1), (\\bm x_2, y_2), ..., (\\bm x_n, y_n)\\}\\) 并使得损失 \\(J = \\frac{1}{n}\\sum_{i = 1}^n (f(\\bm x_i) - y_i)^2\\) 最小。线性回归的目标就是找到一组 \\((\\bm w^*, b^*)\\),使得损失 \\(J\\) 最小。

线性回归的拟合函数(或 hypothesis)为:

\\[

f(\\bm x) = \\bm w^{\\top} \\bm x + b

\\tag{1}

\\]

cost function (mse) 为:

\\[

\\begin{split}

J &= \\frac{1}{n}\\sum_{i = 1}^n (f(\\bm x_i) - y_i)^2

\\\\ & = \\frac{1}{n}\\sum_{i = 1}^n (\\bm w^{\\top} \\bm x_i + b - y_i)^2

\\end{split}

\\tag{2}

\\]

Lasso回归和岭回归

Lasso 回归和岭回归(ridge regression)都是在标准线性回归的基础上修改 cost function,即修改式(2),其它地方不变。

Lasso 的全称为 least absolute shrinkage and selection operator,又译最小绝对值收敛和选择算子、套索算法。

Lasso 回归对式(2)加入 L1 正则化,其 cost function 如下:

\\[

J = \\frac{1}{n}\\sum_{i = 1}^n (f(\\bm x_i) - y_i)^2 + \\lambda \\|w\\|_1

\\tag{3}

\\]

岭回归对式(2)加入 L2 正则化,其 cost function 如下:

\\[

J = \\frac{1}{n}\\sum_{i = 1}^n (f(\\bm x_i) - y_i)^2 + \\lambda \\|w\\|_2^2

\\tag{4}

\\]

Lasso回归和岭回归的同和异:

- 相同:

- 都可以用来解决标准线性回归的过拟合问题。

- 不同:

- lasso 可以用来做 feature selection,而 ridge 不行。或者说,lasso 更容易使得权重变为 0,而 ridge 更容易使得权重接近 0。

- 从贝叶斯角度看,lasso(L1 正则)等价于参数 \\(\\bm w\\) 的先验概率分布满足拉普拉斯分布,而 ridge(L2 正则)等价于参数 \\(\\bm w\\) 的先验概率分布满足高斯分布。具体参考博客 从贝叶斯角度深入理解正则化 -- Zxdon 。

为什么 lasso 更容易使部分权重变为 0 而 ridge 不行?

lasso 和 ridge regression 的目标都是 \\(\\min_{\\bm w, b} J\\),式(3)和(4)都是拉格朗日形式,其中 \\(\\lambda\\) 为拉格朗日乘子,我们也可以将 \\(\\min_{\\bm w, b} J\\) 写成如下形式:

lasso regression:

\\[ \\begin{array}{cl} {\\min \\limits_{w, b}} & {\\dfrac{1}{n}\\sum_{i = 1}^n (\\bm w^{\\top} \\bm x_i + b - y_i)^2} \\\\ {\\text{s.t.}} &{\\|w\\|_1 \\le t} \\end{array} \\tag{5} \\]ridge regression:

\\[ \\begin{array}{cl} {\\min \\limits_{w, b}} & {\\dfrac{1}{n}\\sum_{i = 1}^n (\\bm w^{\\top} \\bm x_i + b - y_i)^2} \\\\ {\\text{s.t.}} &{\\|w\\|_2^2 \\le t} \\end{array} \\tag{6} \\]

式(5)和(6)可以理解为,在 \\(\\bm w\\) 限制的取值范围内,找一个点 \\(\\hat{\\bm w}\\) 使得 mean square error 最小,\\(t\\) 可以理解为正则化的力度,式(5)和(6)中的 \\(t\\) 越小,就意味着式(3)和(4)中 \\(\\lambda\\) 越大,正则化的力度越大 。

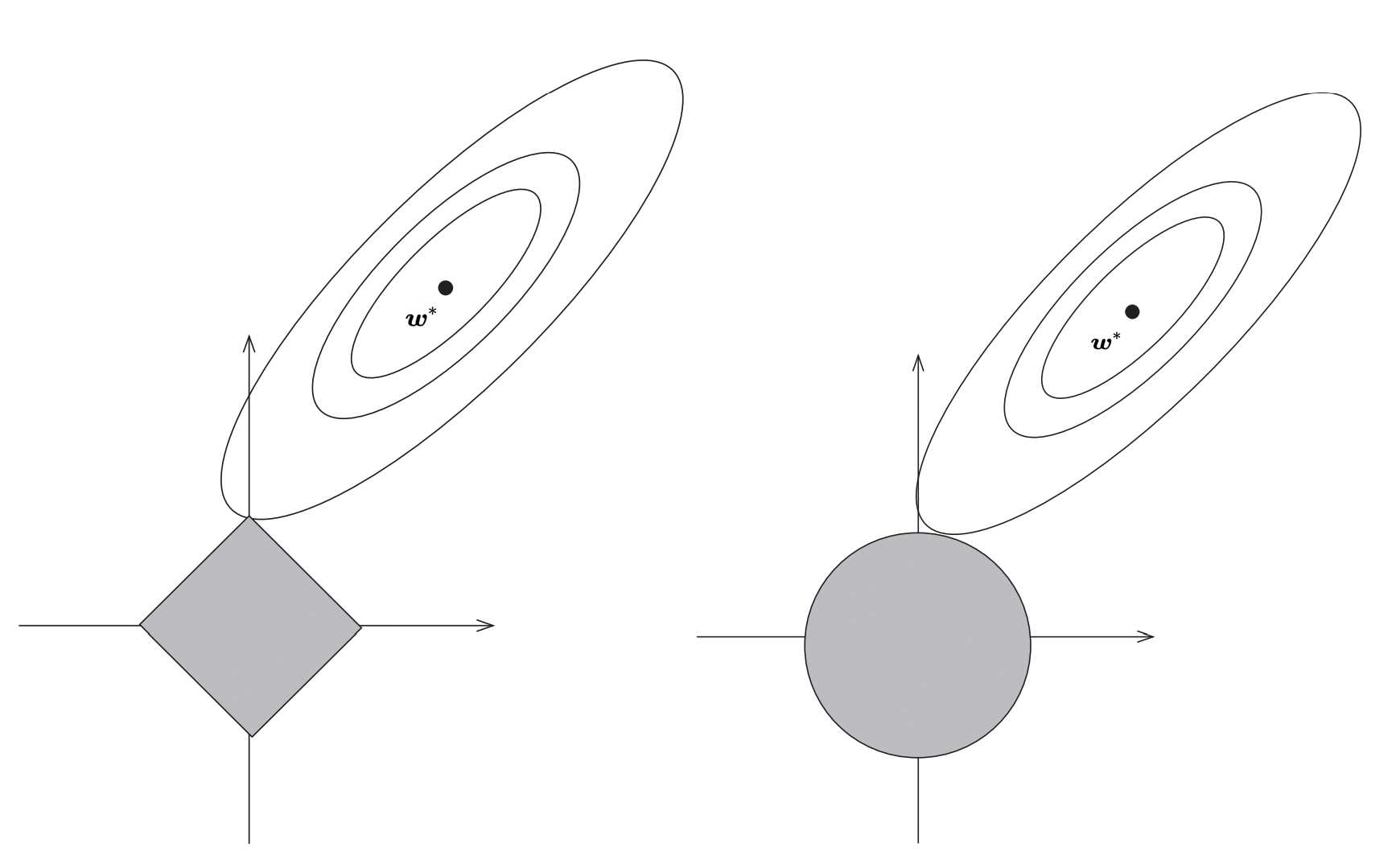

以 \\(\\bm x \\in R^2\\) 为例,式(5)中对 \\(\\bm w\\) 的限制空间是方形,而式(6)中对 \\(\\bm w\\) 的限制空间是圆形。因为 lasso 对 \\(\\bm w\\) 的限制空间是有棱角的,因此 \\(\\arg \\min_{w, b} {\\frac{1}{n}\\sum_{i = 1}^n (\\bm w^{\\top} \\bm x_i + b - y_i)^2}\\) 的解更容易切在 \\(\\bm w\\) 的某一个维为 0 的点。如下图所示:

Fig. 1 中的坐标系表示 \\(\\bm w\\) 的两维,一圈又一圈的椭圆表示函数 \\(J = {\\frac{1}{n}\\sum_{i = 1}^n (\\bm w^{\\top} \\bm x_i + b - y_i)^2}\\) 的等高线,椭圆越往外,\\(J\\) 的值越大,\\(\\bm w^*\\) 表示使得损失 \\(J\\) 取得全局最优的值。使用 Gradient descent,也就是让 \\(\\bm w\\) 向着 \\(\\bm w^*\\) 的位置走。如果没有 L1 或者 L2 正则化约束,\\(\\bm w^*\\) 是可以被取到的。但是,由于有了约束 \\(\\|w\\|_1 \\le t\\) 或 \\(\\|w\\|_2^2 \\le t\\),\\(\\bm w\\) 的取值只能限制在 Fig. 1 所示的灰色方形和圆形区域。当然调整 \\(t\\) 的值,我么能够扩大这两个区域。

等高线从低到高第一次和 \\(\\bm w\\) 的取值范围相切的点,即是 lasso 和 ridge 回归想要找的权重 \\(\\hat{\\bm w}\\)。

lasso 限制了 \\(\\bm w\\) 的取值范围为有棱角的方形,而 ridge 限制了 \\(\\bm w\\) 的取值范围为圆形,等高线和方形区域的切点更有可能在坐标轴上,而等高线和圆形区域的切点在坐标轴上的概率很小。这就是为什么 lasso(L1 正则化)更容易使得部分权重取 0,使权重变稀疏;而 ridge(L2 正则化)只能使权重接近 0,很少等于 0。

正是由于 lasso 容易使得部分权重取 0,所以可以用其做 feature selection,lasso 的名字就指出了它是一个 selection operator。权重为 0 的 feature 对回归问题没有贡献,直接去掉权重为 0 的 feature,模型的输出值不变。

对于 ridge regression 进行 feature selection,你说它完全不可以吧也不是,weight 趋近于 0 的 feature 不要了不也可以,但是对模型的效果还是有损伤的,这个前提还得是 feature 进行了归一化。

References

[1] Tibshirani, R. (1996). Regression Shrinkage and Selection Via the Lasso. Journal Of The Royal Statistical Society: Series B (Methodological), 58(1), 267-288. doi: 10.1111/j.2517-6161.1996.tb02080.x

[2] Lasso算法 -- 维基百科

[3] 机器学习总结(一):线性回归、岭回归、Lasso回归 -- 她说巷尾的樱花开了

[4] 从贝叶斯角度深入理解正则化 -- Zxdon

以上是关于线性回归——lasso回归和岭回归(ridge regression)的主要内容,如果未能解决你的问题,请参考以下文章