金融产品设计:还款

Posted chuangye95

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了金融产品设计:还款相关的知识,希望对你有一定的参考价值。

还款也是整个交易流程中关键环节之一。项目(最终或每月)到期后,借款人在前台(或者后台)发起还款操作。

一、还款的主要介绍及流程

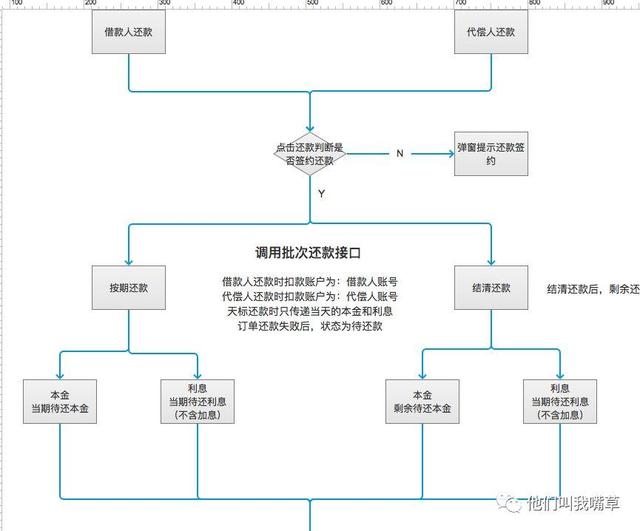

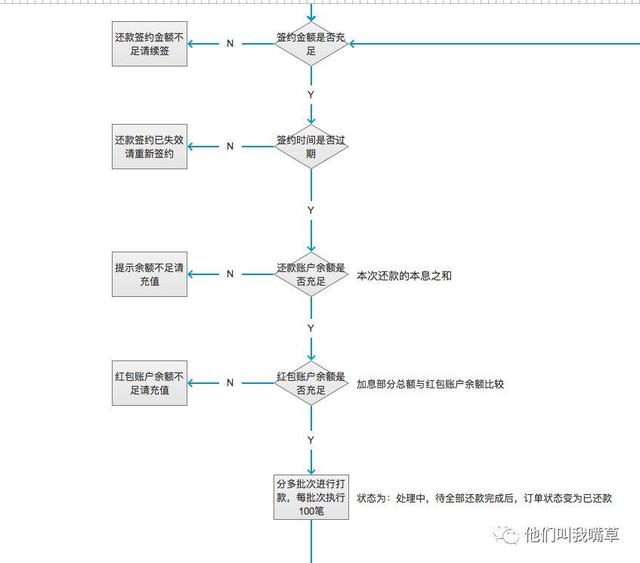

- 还款前,按照监管要求,借款人需进行还款授权,授权最大扣款额度以及有效期。(还款金额签约过程)

- 还款时,首先要计算用户的应还金额。应还金额=本金+利息+(逾期利息,如有)+(其他可能要收取的费用,如有)。

然后用户还款需要输入数字验证码,满足条件才能进行下一步:

- 验证码比对正确;

- 本期借款确认未还;

- 用户可用余额足够;

- 本期之前没有未还款的借款。

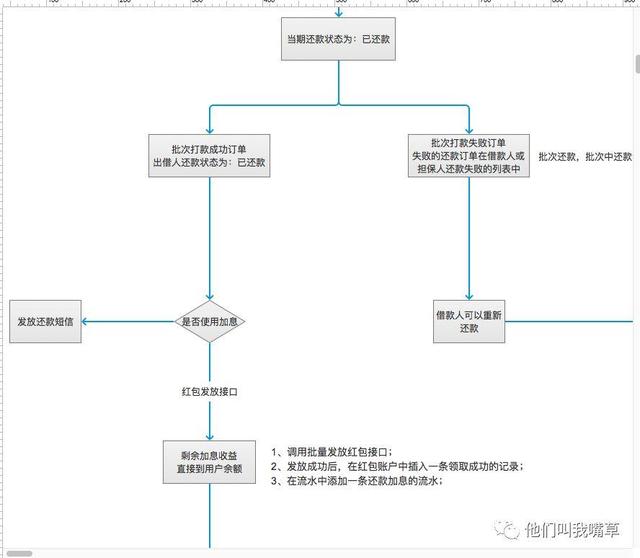

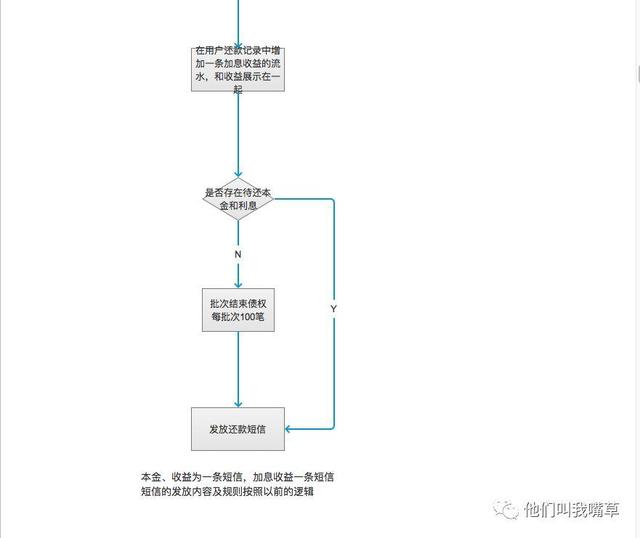

当借款人账户满足以上条件时,其还款金额将被冻结。平台调用存管系统批次还款接口发起批次还款操作,还款资金解冻并从借款人账户到出借人账户。至此,还款完成后,结束债权关系。

也有这种形式:借款人中标收到资金后,根据规则在规定的期限内还款时,在网贷公司页面上余额充足时发起还款请求,网贷平台将扣款代收请求通过接口通知存管银行扣款,存管银行接收到请求后对借款人账户进行扣款,扣款或赎回成功后将资金通过代收接口先转移到存管银行中间还款专用账户里,返回给网贷平台结果,网贷平台接收到结果后告知借款人还款结果并更新账户余额。

当存管银行接到网贷平台代付请求,将存管银行还款专用账户里的资金代付到投资人在存管银行的账户里,同时更新投资者在网贷平台的账户余额。

- 信息流:投资人在平台完成还款,生成付款交易凭证,并更新账户余额;

- 资金流:借款人@存管账户——>存管银行@存管银行(中间专用还款账户)。

存管银行@存管银行(中间专用还款账户)——>投资人@存管账户

每种情况都会根据在银行中的账户系统不同,所走的信息流不同。

账户系统的问题,前面一章大概介绍了一下,但是还是要根据自己的业务情况来做处理。

还款过程也涉及是否需要自动还款和手动还款。

我们主要来针对手动还款来讲解下:

二、还款的流程下面涉及到

- 签约

- 还款人变化

- 账户余额

- 还款类型

- 还款时候的本金利息和加息部分

- 批次调用接口时候处理

- 短信通知

三、还款的状态

还款分为:正常还款、提前还款、代偿还款、代偿提前结清。

针对每种状态业务上要有一套流程,比如代偿的违约金怎么算,比如提前结清的利息怎么算等等。

标的对应的状态和还款流水中的提现。涉及到加息的部分的计算等等。加息部分的发放来源,发放去向等。

界面设计时要考虑各种状态对应下的各种业务流程。

根据角色的不同每个界面的展示:

- 借款人:要展示借款时每期款的钱数,借款的标的的状态。还款时间范围内的还款申请的展示,还款完成后的对应状态展示,余额的展示等等。

- 投资人:我的收益展示,我的余额展示,我的附加收益,我的赎回的状态,如果有推荐奖金我的推荐收益等

- 代偿账户:代偿人的展示和借款人的区别等,什么时候我需要代偿,代偿后的展示,这期代偿下期的展示等。

后台展示内容(此处不再截图):

- 顶部检索,删除对订单号的搜索;

- 还款状态为:待还款、处理中、逾期、已还款、无效、代偿还款、提前结清、代偿结清,原平台代偿更换为代偿还款,其状态条件判断保持不变,还款失败的是指当前所有批次还款失败的显示,详情显示为还款失败接口返回的原因,单个批次还款失败后,状态为处理中;

- 列表中默认显示还款按钮,待操作还款后,还款按钮变为还款记录,点击查看还款记录;

- 还款列表排列的优先级:处理中>时间顺序(倒叙排列)>状态(还款中>已完成);

- 隐藏表中订单编号字段,还款账户为实际的还款人:代偿账户和实际借款人。

四、还款完成后的一个短信提醒

短信的内容和短信的触发机制,在此处不在做阐述,短信主要是一个什么时候发送和发动的内容,其他无关紧要。

五、还款对应的接口和资金流

还款完成后到达余额,余额提现涉及到资金的流动。

- 批量还款接口

- 还款金额签约接口

- 续签接口

- 余额查询接口

- 批量还款完成接口

- 结束债权接口

- 批次还款撤销

- 批处理会调重发接口

- 页面接口回调重发接口

六、异常情况等

- 回调接受的异常情况

- 异常高频触发

- 多次回调的处理机制

- 排队机制

- 超时处理

在还款失败时,特别是批次还款失败时候的处理。一定要谨慎此处涉及到余额的变动,就是信息流的流向问题和会造成余额较少或增多。

七、优惠使用和收益情况

一般根据自由平台的运营规则而定,比如红包卷在使用后直接按照余额的收益一样。汇款后就是本息现金,发放的人也是借款人。相当于是我把这部分钱以你的名义给了借款人。

加息卷:这部分相当于是你额外的收益,除了收到你应该得到的,平台也会单独出钱给你作为你的收益,其他的要根据业务来定。

至此,基本上还款已经结束。

总体来说:还款时也是余额的变动,在各个账户中流通、互转;偶尔也涉及三四个业务方的流动。

我觉得这些是复杂在场景上和角色上。

涉及到的场景太多而且还和角色,账户等关联起来,情况很复杂。设计时要多方位考虑,多走几步,多考虑几种情况。

以上是关于金融产品设计:还款的主要内容,如果未能解决你的问题,请参考以下文章