金融学原理(第五章)--金融的功能

Posted abclife

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了金融学原理(第五章)--金融的功能相关的知识,希望对你有一定的参考价值。

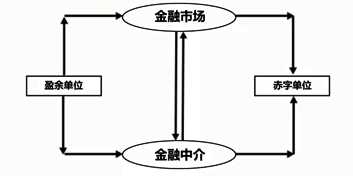

资金流动总览:

盈余单位:资金的供给方

赤字单位:资金的需求方

盈余单位和赤子单位之间可以直接在金融市场达成资金的融通,要借助金融中介

间接融资:

企业通过银行借钱,投资者通过银行储蓄。(银行是二者的中介)

1.企业借钱和银行发生关系,投资者存钱也只和银行发生关系

2.企业(赤字方)和存钱的投资者(盈余方)不发生直接关系

直接融资:

企业(赤字单位)通过投资银行IPO,发型股票或债券;

投资者(盈余单位)认购股票或者债券

企业(赤字单位)和投资者(盈余单位)进行直接接触

金融的功能:

1.跨期转移资源

·随着资金融通的实现,跨期资源的配置也得以实现

例如:家庭的银行按揭贷款

家庭需要购买住房,向银行贷款购买,家庭为此向银行支付利息,并在承诺的未来若干年内还清本息

家庭获得住房居住,提前拥有了住房。没有金融,家庭只有推迟买房,并若干年攒钱购房,才可以拥有住房。

因此,金融实现了跨期资源配置(包括资金和实物资产的跨期配置)

2.管理风险

·金融是资金的融通,随着资金的流动,与之相伴的是风险的流动

·金融提供了管理风险的途径:通过金融工具的买卖降低风险

投资股票有风险,你可以在投资股票时,进行股票期权的买卖。拥有股票时,你可以卖出看跌期权或买入看涨期权

·因此,金融活动既创造风险,有提供了风险管理工具

3.支付功能

·支付功能为商品和劳务的交换提供便利

·基本功能:清算、结算

·金融为交换提供媒介:货币、纸币、电子货币甚至实物货币

·金融为支付提供便利:信用卡、网上支付、汇兑服务

4.归集资源

·通过银行吸收存款汇集资金,通过发行股票汇集资金,通过网上平台归集资金

5.提供信息

·不同金融产品之间提供参照标准(可参照银行利率)

6.解决激励

·三大激励问题:委托代理(属于事后)、逆向选择(属于事前)、道德风险(属于事后)

·逆向选择:由于某一方隐藏信息,导致另一方无法甄别而做出不利于自己的选择。保险公司的赔偿概率将会超过公司根据大数法则统计的总体损失发生费率

·道德风险:在信息不对称的情况下,监督成本很高,如果负有责任的经济行为主体不会承担其行动的全部后果,在最大化自身效用的同时,他就会做出不利于他人行动的现象

·委托代理风险:在信息不对称的情况下,代理人损害委托人利益的情况

以上是关于金融学原理(第五章)--金融的功能的主要内容,如果未能解决你的问题,请参考以下文章

(计算机组成原理)第五章中央处理器-第五节2:指令流水线影响因素和分类及多发技术