第3章 价值评估基础

Posted bitzhuwei

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了第3章 价值评估基础相关的知识,希望对你有一定的参考价值。

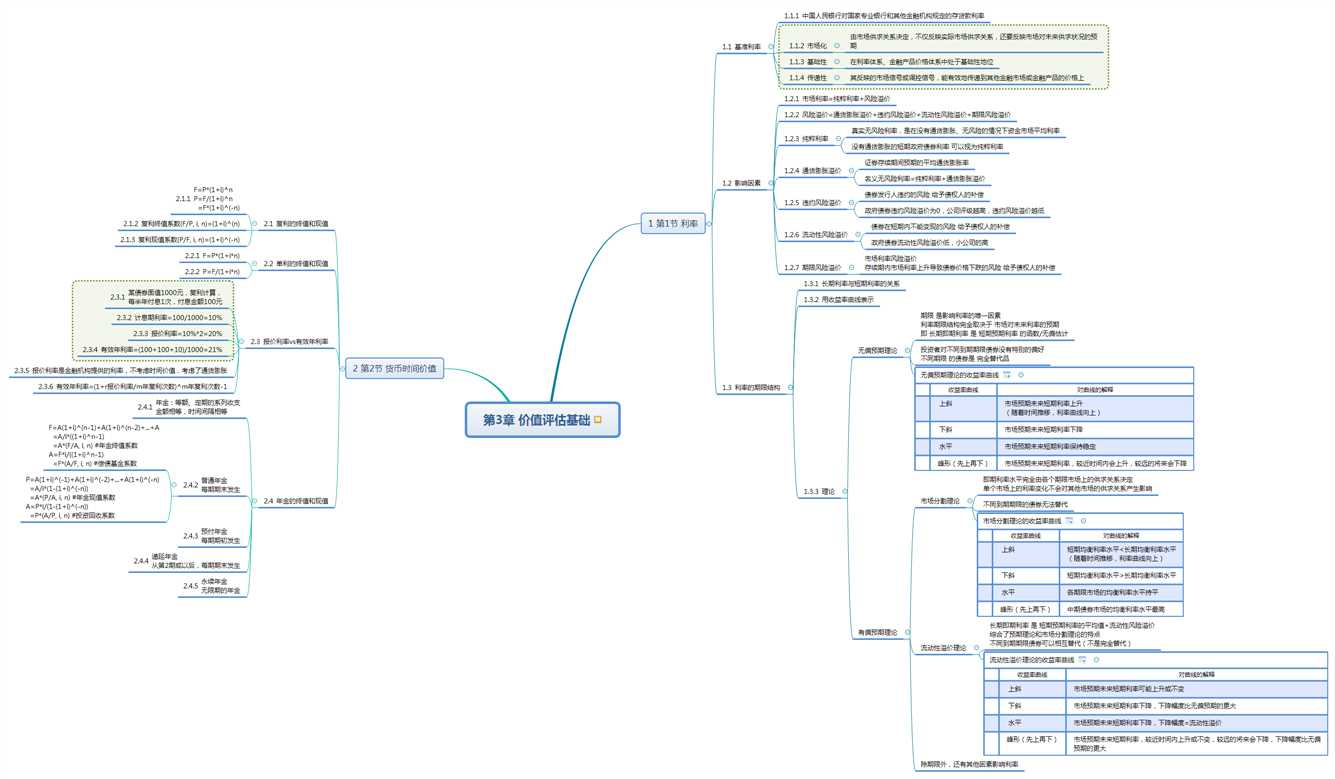

1 第1节 利率

基准利率

中国人民银行对国家专业银行和其他金融机构规定的存贷款利率

市场化

由市场供求关系决定,不仅反映实际市场供求关系,还要反映市场对未来供求状况的预期

基础性

在利率体系、金融产品价格体系中处于基础性地位

传递性

其反映的市场信号或调控信号,能有效地传递到其他金融市场或金融产品的价格上

影响因素

市场利率=纯粹利率+风险溢价

风险溢价=通货膨胀溢价+违约风险溢价+流动性风险溢价+期限风险溢价

纯粹利率

真实无风险利率,是在没有通货膨胀、无风险的情况下资金市场平均利率

没有通货膨胀的短期政府债券利率 可以视为纯粹利率

通货膨胀溢价

证券存续期间预期的平均通货膨胀率

名义无风险利率=纯粹利率+通货膨胀溢价

违约风险溢价

债券发行人违约的风险 给予债权人的补偿

政府债券违约风险溢价为0,公司评级越高,违约风险溢价越低

流动性风险溢价

债券在短期内不能变现的风险 给予债权人的补偿

政府债券流动性风险溢价低,小公司的高

期限风险溢价

市场利率风险溢价

存续期内市场利率上升导致债券价格下跌的风险 给予债权人的补偿

利率的期限结构

长期利率与短期利率的关系

用收益率曲线表示

理论

无偏预期理论

期限 是影响利率的唯一因素

利率期限结构完全取决于 市场对未来利率的预期

即 长期即期利率 是 短期预期利率 的函数/无偏估计

投资者对不同到期期限债券没有特别的偏好

不同期限 的债券是 完全替代品

无偏预期理论的收益率曲线

上斜

收益率曲线

市场预期未来短期利率上升

(随着时间推移,利率曲线向上)

对曲线的解释

下斜

收益率曲线

市场预期未来短期利率下降

对曲线的解释

水平

收益率曲线

市场预期未来短期利率保持稳定

对曲线的解释

峰形(先上再下)

收益率曲线

市场预期未来短期利率,较近时间内会上升,较远的将来会下降

对曲线的解释

有偏预期理论

市场分割理论

即期利率水平完全由各个期限市场上的供求关系决定

单个市场上的利率变化不会对其他市场的供求关系产生影响

不同到期期限的债券无法替代

市场分割理论的收益率曲线

上斜

收益率曲线

短期均衡利率水平<长期均衡利率水平

(随着时间推移,利率曲线向上)

对曲线的解释

下斜

收益率曲线

短期均衡利率水平>长期均衡利率水平

对曲线的解释

水平

收益率曲线

各期限市场的均衡利率水平持平

对曲线的解释

峰形(先上再下)

收益率曲线

中期债券市场的均衡利率水平最高

对曲线的解释

流动性溢价理论

长期即期利率 是 短期预期利率的平均值+流动性风险溢价

综合了预期理论和市场分割理论的特点

不同到期期限债券可以相互替代(不是完全替代)

流动性溢价理论的收益率曲线

上斜

收益率曲线

市场预期未来短期利率可能上升或不变

对曲线的解释

下斜

收益率曲线

市场预期未来短期利率下降,下降幅度比无偏预期的更大

对曲线的解释

水平

收益率曲线

市场预期未来短期利率下降,下降幅度=流动性溢价

对曲线的解释

峰形(先上再下)

收益率曲线

市场预期未来短期利率,较近时间内上升或不变,较远的将来会下降,下降幅度比无偏预期的更大

对曲线的解释

除期限外,还有其他因素影响利率

2 第2节 货币时间价值

复利的终值和现值

F=P*(1+i)^n

P=F/(1+i)^n

=F*(1+i)^(-n)

复利终值系数(F/P, i, n)=(1+i)^(n)

复利现值系数(P/F, i, n)=(1+i)^(-n)

单利的终值和现值

F=P*(1+i*n)

P=F/(1+i*n)

报价利率vs有效年利率

某债券面值1000元,复利计算,

每半年付息1次,付息金额100元

计息期利率=100/1000=10%

报价利率=10%*2=20%

有效年利率=(100+100+10)/1000=21%

报价利率是金融机构提供的利率,不考虑时间价值,考虑了通货膨胀

有效年利率=(1+r报价利率/m年复利次数)^m年复利次数-1

年金的终值和现值

年金:等额、定期的系列收支

金额相等,时间间隔相等

普通年金

每期期末发生

F=A(1+i)^(n-1)+A(1+i)^(n-2)+...+A

=A/i*((1+i)^n-1)

=A*(F/A, i, n) #年金终值系数

A=F*i/((1+i)^n-1)

=F*(A/F, i, n) #偿债基金系数

P=A(1+i)^(-1)+A(1+i)^(-2)+...+A(1+i)^(-n)

=A/i*(1-(1+i)^(-n))

=A*(P/A, i, n) #年金现值系数

A=P*i/(1-(1+i)^(-n))

=P*(A/P, i, n) #投资回收系数

预付年金

每期期初发生

递延年金

从第2期或以后,每期期末发生

永续年金

无限期的年金

以上是关于第3章 价值评估基础的主要内容,如果未能解决你的问题,请参考以下文章

[4G&5G专题-111]:部署 - LTE 基站站址勘察设计与选择