十分钟读懂游戏研发发行渠道那些事儿

Posted 夜色魅影

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了十分钟读懂游戏研发发行渠道那些事儿相关的知识,希望对你有一定的参考价值。

国庆在家写了7天东西,实在是累得够呛。我重新梳理了一下以前做过的事儿,正好把去年年初发到腾讯GAD的文章拿过来做个修改补充,算是再做个总结吧。

这篇文章主要是介绍游戏行业的上下游产业链有哪些玩家,游戏渠道SDK是什么,还有最后文末我的一些不怕打脸的预测。

游戏行业公司大体可以分为四类:研发商、发行商、游戏平台或渠道、其他辅助相关公司。

一般一款游戏在研发出来(也可能在demo阶段)时,发行商获得发行授权(发行商需要付出版权金加流水分成),然后发行商将游戏在各家渠道发布,并通过广告和市场活动来推广该产品,最终收益按照一定的比例三方分成,在其中会有一些其他辅助公司从中牟利。

打个不太恰当的比方,来概括这其中的关系:

果农(游戏研发商)种出了苹果(游戏),经销商(游戏发行商)想要收苹果卖,就跟果农谈合作,先付一笔授权卖该苹果的授权金,最终再按实际卖的钱分成,经销商将苹果在全国各大超市(平台和渠道)进行售卖,根据收益的规模和渠道进行分成。其中,生产苹果包装盒,包装袋的公司也能从中分一杯羹。

可以看到,这里决定多方收益或者话语权的是,谁掌握了稀缺资源,谁就有定价权。在这个供需关系里面,供大于求的时候,渠道掌握绝对话语权,91分的比例见过不少。

当然如果你的苹果独一无二,那产品就掌握了绝对主动权。比如当年梦幻西游要求渠道37分,不同意的渠道直接不上。

下面详细介绍一下四种不同类型的公司:

游戏研发公司:

顾名思义,研发游戏的公司,生产和制作游戏内容。比如《王者荣耀》的所有英雄设计、游戏战斗场景、战斗逻辑等等,这些全部由游戏研发公司提供。

如果是纯研发公司,自己不做发行,一般能拿到流水的20%-30%(如果研发拥有IP,那么比例会更高),如果发行很强势,那研发可能只能拿到10%-15%。(这是我还在游戏圈的时候的数据,现在的比例可能更加夸张了)

很多新人都以为游戏研发很赚钱,实际上绝大部分研发商(这里说的是正经做游戏的,白手套另当别论)都是亏本的,可以估算一下:

一款游戏如果研发成本是1000万,研发的分成比例是20%,那也就是说至少要5000万的流水才可以勉强回本。绝大部分手游的生命周期都非常短(这里说的是平均数据,SLG这种生命周期比较长的另当别论),70%的游戏80%的收入(721模型和二八法则)来源于上线后的前6个月,也就是说,一款生命不长的的游戏巅峰收入达到月流水5000万,才可以cover1000万的成本。还觉得很赚钱么?

并且,游戏圈还有一个巨大的痛点,你在第一款成功产品中总结出的产品经验,在第二款产品上不一定适用。这个行业确实有连续做出爆款的公司,但是从大样本上看,很多做出第一款爆款的,第二三四款都死了。

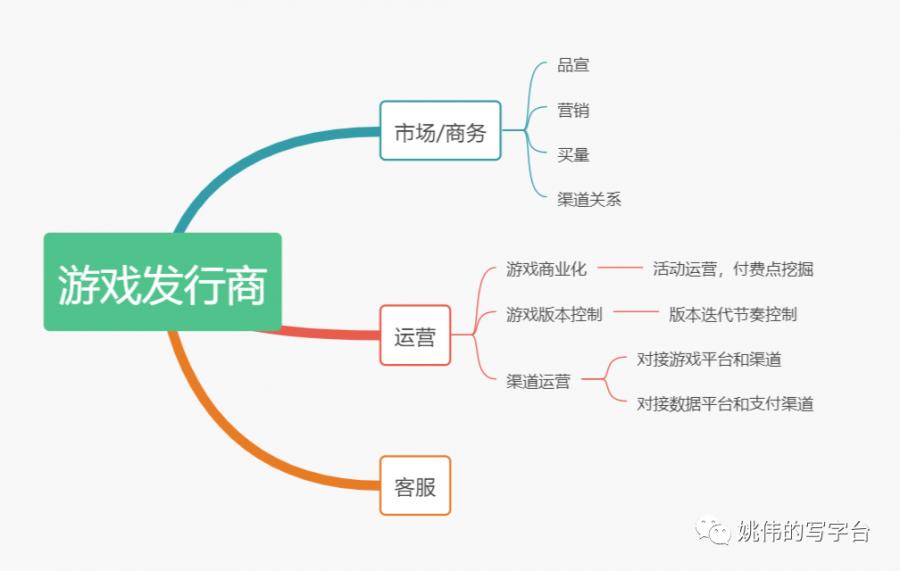

游戏发行公司:

简单说,市场商务工作核心目的就是为了量,运营工作核心目的就是为了将用户价值最大化。

游戏平台和渠道:

最典型的渠道如苹果App Store和Google Play,国内则是腾讯系的微信、应用宝。其他渠道则有硬核联盟、360手机助手、UC九游等。

苹果和谷歌拿收入的30%,国内渠道一般为五五分,当然还有其他的阶梯分成、框架协议等各种不同的玩法,这里不详细介绍了。

提一句,除了联运渠道外还有相应的广告平台,国外典型的如Google和Facebook,国内则有广点通、巨量引擎、百度等等DSP广告平台。国外效果广告和国内的效果广告一般都绕不开这几个DSP广告平台。下篇文章我会详细介绍一下DSP广告平台。

关于这三者的关系,这里要重点说一下,也是很多游戏圈的人都可能误解的地方。

如果一家公司有自有研发、发行和渠道,这个时候自研了一款产品A,是不是自家的发行和渠道就要全力去推广呢?

错!正常的架构下,这三块业务应该有至少三位不同的负责人,他们有各自不同的KPI,相互进行内部结算。如果A在自家渠道的ROI明显低于外部公司产品,渠道负责人的做法应该是毫不犹豫地把A的资源全部撤掉,把资源留给更赚钱的游戏。所以发行和自研的人不要天真以为自己的渠道应该毫无保留的给你砸资源,从来不会有这种事情。

辅助相关公司:

游戏直播公司,不多说了,大家都知道的。值得一提的是,当游戏直播这个垂直平台用户量足够大的时候,游戏联运也是游戏直播公司变现的一个有效手段。

支付渠道平台:

比如最常见的微信支付、支付宝支付,这些支付渠道一般都要收5%的支付通道费

公会公司:

这里不多详细介绍,最常见的就是你进入游戏玩了五分钟后,有人私聊你,哥们,这游戏不好玩,加个QQ我带你其他游戏玩。公会和一般游戏公司合作,分成比例拿得非常高,80%的流水分成很常见。

垂直资讯公司:

比如端游的max+,手游的17173等等。

交易公司:

比如5173交易平台等等。

其他中介公司:

比如代理办理版号、代理办理软著的公司。

上面简单介绍了一下研发、发行和渠道的关系,但是大部分游戏行业从业者是在研发和发行领域的,可能会对于渠道这个概念理解比较模糊,今天就粗略介绍一下什么是渠道和有哪些渠道,希望对手游行业的新人有所帮助。

什么是游戏渠道?

简单说就是提供游戏下载和更新的地方。

这里其实还有游戏平台和应用商店两个概念,游戏平台一般是指只提供游戏内容的地方,比如安卓端的UC,TapTap这些。应用商店则是指提供综合内容的平台,既做APP的分发,也做游戏的分发,比如应用宝和360手机助手。所以一般行业里面都叫游戏渠道或者渠道,不用刻意区分两者之间的区别。

游戏渠道有哪些?

ios:

苹果商店和越狱渠道,越狱渠道就不说了,看苹果脸色吃饭的,现在已经听不到声音了。

关于苹果商店需要说明一下,iOS买量的话,最后落地都是苹果商店。比如在今日头条iOS客户端买量,最后都是通过苹果商店下载,所以这里就没再细分了。

安卓:

安卓渠道比较多,可以多种类型划分。这里就按照是否需要接SDK和是否为投放渠道划分。

需要接SDK+非投放渠道:

硬核联盟:

华为、OPPO、VIVO、金立、联想、魅族、酷派。艾瑞数据显示,硬核联盟市场渗透率达到了56.5%。

5家渠道:

应用宝、360手机助手、 小米应用商店、百度手机助手、UC,其中应用宝渗透率35%,360手机助手渗透率17.8%、小米应用商店17.1%、百度手机助手15.7%

长尾渠道:

这里解释一下为什么叫长尾渠道,长尾取自“长尾理论”,长尾渠道就是指,单个渠道量很少的渠道,但是对于发行来说,几百个长尾渠道的量加起来就非常客观了,可以媲美大渠道。

长尾渠道数量太多,就不一一列举了,比如当乐、海马玩等等这些都是长尾渠道。

补充一点:对于大部分发行来说,海量的长尾渠道接入工作会占据研发大量的时间精力,所以相应的出现了第三方SDK,比如Quick和泳泳,发行只需要把游戏发给他们,由他们来对接长尾渠道即可。

需要接SDK+投放渠道:

广点通:

腾讯系的投放平台,安卓端投放效果广告绕不开的平台。

不需要接SDK+非投放渠道:

TapTap:

17年最亮眼的渠道,可能也是未来游戏平台的发展趋势,这里的用户比较硬核,用户质量也算比较高的了。

多说一句,TapTap目前只收广告费,好像没有其他的收入,后面流量变现也是一个值得关注的问题,就算不需要盈利,至少也能盈亏平衡,毕竟CDN带宽、人力这些都是成本。

游品味:

同TapTap。

不需要接SDK+非投放渠道:

基本都是安卓端的超级APP,如今日头条(现在整合了叫巨量引擎)、爱奇艺等等,据说快手现在也在做游戏联运和广告业务,如果是的话,快手也是个投放必备的渠道了。一般都是按照CPD付费。

关于接入SDK的问题补充一点:接入渠道的SDK后,你的游戏充值都是在渠道那里的,渠道到时候来跟你进行对账。前几年很多无良的渠道坑了不少发行和研发,对于信誉比较差的渠道,还是不接入为好。

说到这,可能会有人问,这个SDK到底是什么?

一、SDK定义

百度百科定义:软件开发工具包(英文首字母缩写外语全称:Software Development Kit)一般都是一些软件工程师为特定的软件包、软件框架、硬件平台、操作系统等建立应用软件时的开发工具的集合,广义上指辅助开发某一类软件的相关文档、范例和工具的集合。

对于游戏来说,游戏的SDK就是集成了以登录和支付为核心功能的文档、范例、工具和API的集合。

二、游戏SDK主要功能

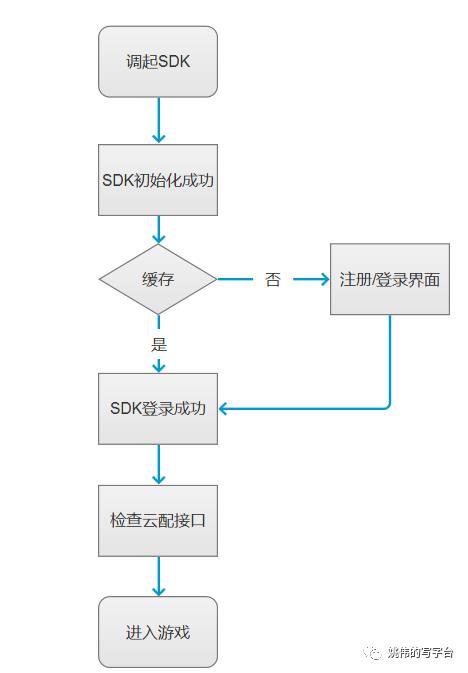

1、登录功能

核心功能之一,这里实际上包含了注册和登录两个功能点。下面是最最简单的SDK登录逻辑,这里我简略了大量的产品细节和流程,实际的注册和登录流程更加复杂。

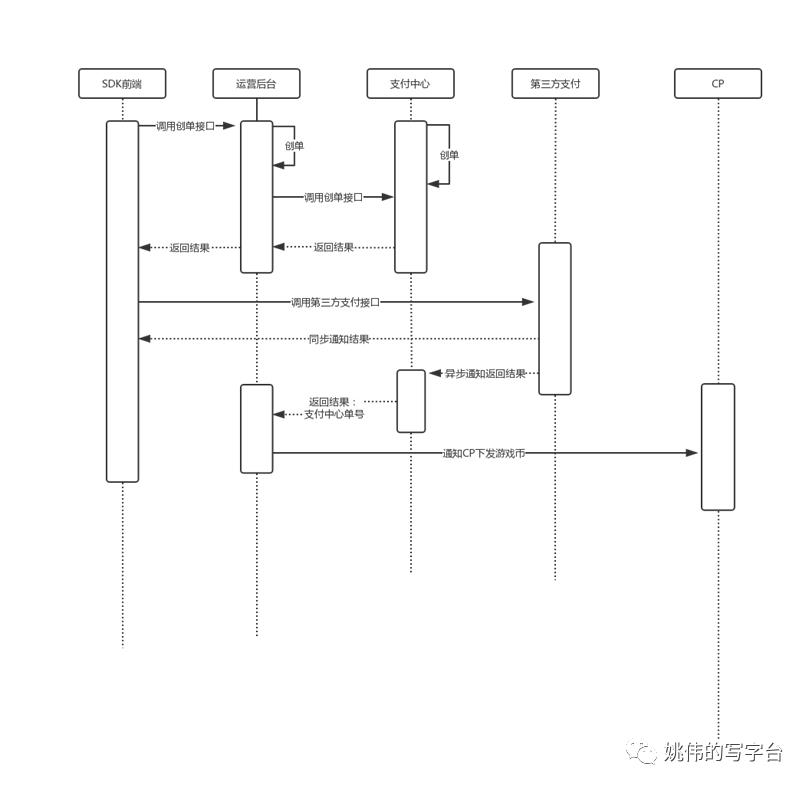

2、支付功能:

核心功能之二,上个安卓主要功能的流程图,iOS的流程有区别:

所以当用户反馈说充值不到账的时候,从这个核心功能流程图里可以定位大概几个原因:

- 渠道方通知CP下发游戏币的链路出现问题

- 渠道内部的支付中心和第三方支付机构之间的链路出现问题

- 渠道内部的支付中心和渠道直接的链路出现问题

对于CP来说,该功能的主要意义在于集成了主流的第三方支付渠道,省去了对接的人力和时间成本。

对于渠道来说,从调起支付界面发起支付请求到最终支付成功的转化率尤为重要,几个百分点的成功率就可能影响到数十万乃至上百万的收入。

3、数据功能:

数据部分主要分为产品数据和运营数据。

产品数据:这部分数据主要是SDK产品经理最为关注的,主要关注的是登录转化率和支付转化率。

以我上面的流程为例,登录/注册流程页面的展现、点击、关闭按钮的数据都需要做埋点统计。如果期望95%的转化率是及格线,那么低于95%的转化率就是不达预期的,可能就需要去优化登录/注册的逻辑、界面UI等等。

运营数据:简单说就是运营层面的数据,如新增、活跃、创角、付费率、ARPPU、ARPU、LTV、留存等等。

这里说一点,很多小渠道由于各种原因,SDK是没有产品数据的,所以一款游戏在渠道有1万台安装,但是实际进入游戏的人数却只有1000,9000的流失在哪里,有的渠道是分析不出来的。

4、其他功能:

一般是运营层面的功能,例如SDK的代金券、悬浮窗、公告推送、个人充值记录查询等等。代金券算是联运运营非常核心的运营手段了,其他则是锦上添花的东西。

这部分功能原则上是不应该影响用户进入游戏的,不过实际上现在很多安卓渠道进入游戏时会给你推各种各样的广告,最搞笑的是我见过360竟然给用户推小贷广告,个人猜测怕是该渠道的用户量已经萎缩得厉害,KPI压力太大了吧。

三、接入SDK的定义

什么叫接入SDK?简单说就是让游戏在合适的时间调用对应的接口或者页面。可以这样理解:SDK是巧克力纸,游戏是巧克力,接入SDK就是将纸和巧克力进行包装,任何包装的异常都会影响美观或者用户的正常打开,SDK接入同样是这个道理。

曾经有个朋友问我,CP负责SDK接入的人,是不是一定可以做渠道的SDK开发,答案可以参考上面说的。

四、渠道为什么会要求更新SDK

实际上,渠道推动CP更新SDK也是非常痛苦的一件事,虽然说不接入SDK就不让你上架,但是反过来说,这对于渠道的游戏品类和营收也是有影响的。渠道更新SDK的原因有如下几种:

1、常规迭代

和游戏更新一个道理,可能是对某些产品功能进行优化,也可能是新增了某些运营需求。这里就不展开细说了。

2、线上故障

由SDK引起的问题比较常见,但是一般在接入和测试阶段就已经解决了,很少会在线上遇到。如果一家SDK线上频频出现问题,那么这家的业务能力就实在值得令人怀疑了。

3、特殊情况

比如17年年中政府要求的身份证实名认证问题,这种突发情况下基本会强制要求每个游戏立马接入新的SDK,否则直接下架处理。

其实安卓SDK接入对于研发来说实际上是个非常蛋疼的活儿,在国内安卓市场多如牛毛的情况下,每一家都接完基本不可能。针对CP的这个痛点,就出现了所谓的聚合SDK,CP只需要接这家第三方SDK就可以,由第三方帮CP发长尾渠道。有痛点的地方就有潜在的机会。

最后,是我的一些个人不怕打脸的预测:

- 这一行运营能力的好与坏太依赖于游戏业务本身(没有成功项目,你什么都不是),但是一个游戏的成功与否和运营的关系又没有太大的相关性。所以在这行做运营的人,注定了打杂的居多。随着研发在细分领域的能力的提升,运营的地位会更加尴尬。

- 听说今年的游戏圈更加冷了。但是我觉得用刘润老师的话说,现在是猪纷纷落地,鹰开始突围的最好的时机。细分市场一直有机会。

- 昨天和朋友聊天,现在国内不少公司已经在布局云游戏了,我觉得随着5G的进一步发展,云游戏是一个值得探索的蓝海市场。

以上是关于十分钟读懂游戏研发发行渠道那些事儿的主要内容,如果未能解决你的问题,请参考以下文章