行业分析| 调度行业未来趋势

Posted anyRTC

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了行业分析| 调度行业未来趋势相关的知识,希望对你有一定的参考价值。

定义

综合调度系统是以辅助决策、实时音视频呼叫、信息采集、指挥调度等功能为基础,处理突发事件时进行信息共享、信息调度、信息保障的综合性平台。调度系统具备地理信息系统(GIS)、全球卫星定位、数字智能调度、即时通讯、视频监控等技术手段,同时将设备、人员、程序和通讯联合为一个整体,来实现多方面调度、信息资源处理、智能决策等。

市场现状

2018年3月,根据第十三届全国人民代表大会第一次会议批准的国务院机构改革方案,中华人民共和国应急管理部设立。目前,80%的省级调度系统已建成并投入使用,20%的地市和区县级调度系统已经建成。以中国应急管理部为核心,以省级、市(地)级、县(区)级调度系统为节点,实现对突发事件的监测监控、信息报告、辅助决策、指挥调度等。但在实际工作中的作用有限,主要原因是县级应急指挥系统、移动指挥平台未建设,互联网络支撑不足以及工作制度不健全等问题导致调度系统不能满足各地应急管理的实际业务需求。

产业上游

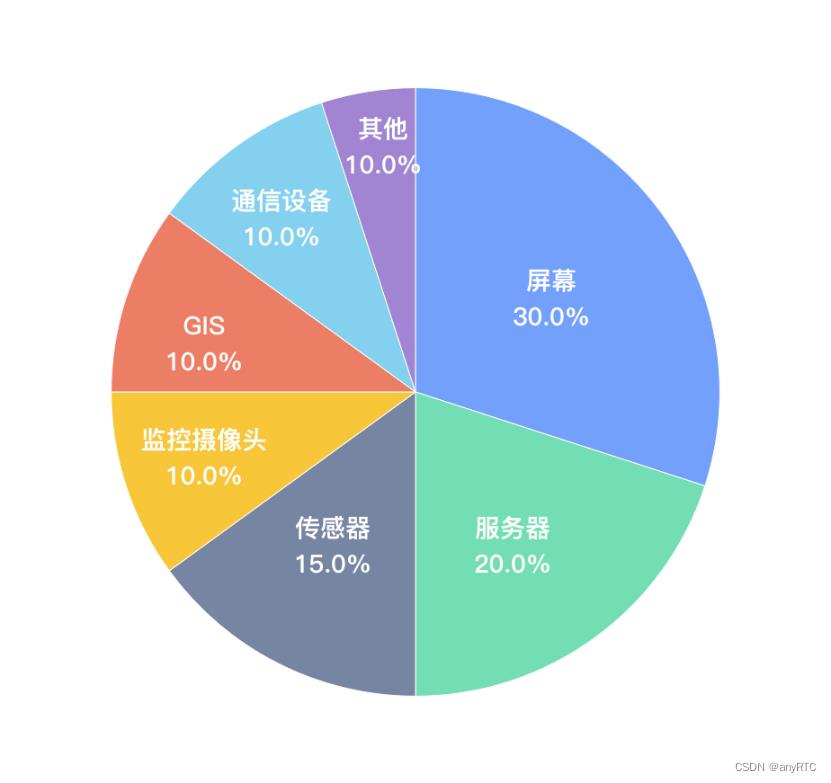

调度系统产业链上游参与者以设备供应商、电子元件供应商以及零配件供应商为主。其中包含视频监控终端、监控摄像机、屏幕、服务器、传感器、GIS、通信设备、卫星通信设备等。从采购成本比例构成来看,视频监控终端占60%的成本(屏幕占30%、服务器占20%、传感器占15%)、监控摄像机占10%、GIS占10%、其他零部件占5%。上游基础硬件提供商在综合了解调度行业特性的基础上进行需求分析、方案设计、软件研发、安装整合,最终形成下游行业用户所需的完整解决方案。上游行业均属于电子制造行业,行业发展较为成熟、供应厂商众多,导致市场竞争激烈且供货稳定,因此上游行业议价能力较弱,同时,上游行业专注于单一领域产品的生产和销售,难以绕过中游调度行业直接向下游用户提供解决方案。

产业下游

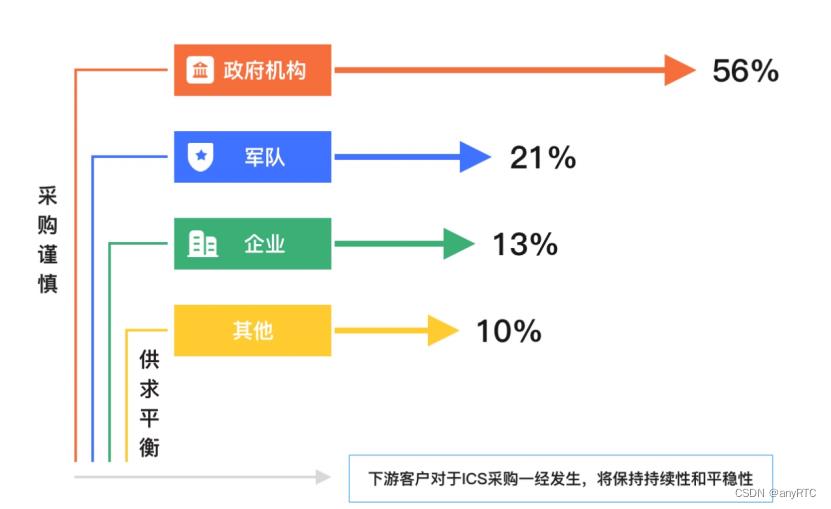

指挥调度产业链下游参与者为各类终端用户,范围广,包括各级政府相关部门以及人防民防、公安消防、安全生产、石油化工、铁路运输、民政救灾、石油化工、环保安监等众多领域的行业客户。下游客户中,政府机构约占56%、军队占21%、企业占比约13%、其他机构占10%。由于指挥调度价格昂贵,设备复杂、更新缓慢,因此下游机构采购周期较长,短期内不会轻易更改。指挥调度企业众多,下游客户可选择范围广并具有较强的议价能力。

行业规模

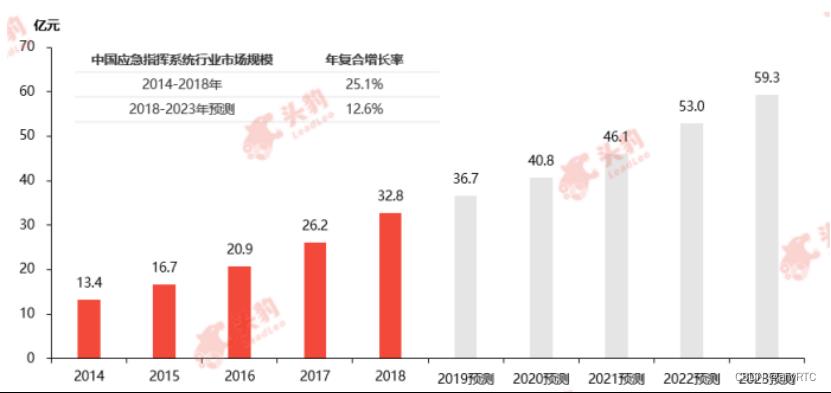

指挥调度行业市场规模(以营业收入计)从2014年13.4亿元人民币到2018年32.8亿元人民币,期间年复合增长率 25.1%。据专家表示,2014-2018年,行业规模增长迅速原因包括:(1)下游客户需求快速增长,下游终端采购量加大促使行业规模增长迅速;(2)中国政府要求到2020年底,指挥调度建成率达到100%,高危行业、大中型企业的指挥调度建成率达到80%以上,这将促进指挥调度行业快速发展。随着下游客户对指挥调度重视程度的不断增加,中国指挥调度市场规模持续增长,行业未来发展前景广阔,在下游终端采购量不断增加等因素驱动下,预计中国指挥调度行业未来五年市场规模(以营业收入计)将保持12.6%的年复合增长率,到2023年指挥调度行业的市场规模将达到59.3亿元人民币。

当下政策

中国政府及相关主管部门为鼓励调度行业快速发展出台了一系列支持政策,营造有利于调度发展的行业环境。

2009年9月,国家工业和信息化部印发的《关于加强工业应急管理工作的指导意见》(以下简称“意见")。意见提出加快发展应急产业:(1)应急产业要以救援与运输装备、应急能源与动力装置、应急通信与信息设备、医药与防护用品、反恐装备与安防系统等为重点,编制应急产品目录以及制定应急工业产品相关标准;(2)鼓励企业对现有产品开展适应性改进,以满足应急需求;(3)实施应急工业产品应用示范工程,促进应急工业产品推广;(4)加快应急创新成果产业化,推动形成一批应急产业发展聚集园区;(5)根据中国应急体系建设的需要,逐步完善应急工业产品动态储备机制;(6)政府机构要将应急管理日常经费纳入单位年度预算;(7)鼓励企业通过上市等渠道筹集资金,加大工业应急产业投入,积极推进建立应急工业产品有偿使用机制。

2011年12月,国务院发布《中国突发公共事件总体应急预案》(以下简称“预案")。预案要求加强突发事件安全研究和技术开发、同时,要求采用先进的监测、预测、预警、预防和应急处置技术及设施,发挥专家队伍和专业人员的作用,提高应对突发公共事件的科技水平和指挥能力。

2013年9月,国务院发布《中华人民共和国突发事件应对法》,鼓励、扶持具备相应条件的教学科研机构培养应急管理专门人才,同时,鼓励、扶持教学科研机构和有关企业研究开发用于突发事件预防、监测、预警、应急处置与救援的新技术、新设备和新工具。

2014年12月,国务院办公厅印发《加快应急产业发展意见》,明确了发展应急产业的核心为提高公共安全基础水平、培育新的经济增长点的重要内容、提升应急技术装备核心竞争力的重要途径。同时,明确了应急指挥由市场主导、政府引导、创新驱动、需求牵引、统筹推进,协同发展的基本原则。该政策明确提出,发展应急产业的目标:(1)到2020年,应急产业规模显著扩大,应急产业体系基本形成;(2)自主创新能力进一步增强,关键技术和装备的研发制造能力达到国际先进水平,自主研发的重大应急装备投入使用;(3)形成具有国际竞争力的大型企业,发展应急特色明显的中小微企业;(4)发展环境进一步优化,形成有利于产业发展的创新机制,为防范和处置突发事件提供有力支撑,同时,进一步规定了产业发展的重点方向、主要任务和政策措施。

2016年12月,国务院颁布的《中长期公共安全发展规划纲要》(以下简称“纲要")。纲要提出公共安全是国家安全和社会稳定的基石:(1)加强对突发公共事件快速反应和应急处置的技术支持,以信息、智能化技术应用为先导,发展国家公共安全多功能,一体化应急保障技术,形成科学预测、有效防控与高效应急的公共安全技术体系;(2)提高早期发现与防范能力,重点研究煤矿等生产事故、突发社会安全事件和自然灾害、核安全及生物安全等的监测、预警、预防技术;(3)增强应急救护综合能力,重点研究煤矿灾害、重大火灾、突发性重大自然灾害、危险化学品泄漏、群体性中毒等应急救援技术;(4)加快公共安全装备现代化,开发保障生产安全、食品安全、生物安全及社会安全等重大装备和系列防护产品,促进相关产业快速发展。

2019年5月,国家发改委颁布《产业结构调整指导目录(征求意见稿)》,要求调整公共安全与应急产业结构,并为中国应急产业发展提供了新思路,鼓励新应急技术发展应用,丰富应急产品和技术。

发展趋势

在智能化、数字化趋势的推动下,融合了多种基本通信技术的调度系统趋向于个性化、专业化、智能化。更加广泛地适用于政府、军队等大型公共服务机构及交通、能源、气象、医疗卫生、电信、金融等领域。随着中国突发性事件、金融交易、通讯网络、交通运输等保障任务增多,种类也愈加多样化,智能化调度是未来发展的必然方向。未来中国将会加大力度扶持适用于城市、区县跨专业、跨部门的实时调度,用以协助城市或区县进行指挥决策实施有效部署,解决日常应急管理和突发事件等,从而降低事件所造成的经济损失。

以上是关于行业分析| 调度行业未来趋势的主要内容,如果未能解决你的问题,请参考以下文章