风口下的车路协同难飞起来

Posted 爱是与世界平行

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了风口下的车路协同难飞起来相关的知识,希望对你有一定的参考价值。

从去年开始,北京亦庄不少道路两旁的路杆上,新增了一双双“眼睛”:激光雷达、毫米波雷达、传感器……每一个路过的行人、车辆,甚至是一条遛弯的宠物狗,都在它们的注视之下。

“眼睛”观测到的数据,顺着一条条路杆探到地底,再沿着地底的光纤被传输到后台新建的“车联网平台”,最终被路端来来往往的车辆所接收。

亦庄往南,远在1470多公里的长沙,公交车率先与路测设备打起了配合。在湘江新区,路侧设备、公交车辆,被一张统一的“车联网”集结,红绿灯能根据车流量及车辆行进速度自行调节时间,许多出行者由此有了“一路绿灯”的丝滑体验。

这些涉及到城市交通管理的项目,均可归纳为一个大热的词汇——“双智协同”。

所谓“双智”,即“智慧城市基础设施”+“智能网联汽车”,前者为后者提供基础设施,后者则是应用的数字化终端,是车路协同的延伸与迭代。

“双智城市”被认为是继智慧城市之后新一轮“造城运动”,各地投入巨大,纷纷提报项目,期待追上这一次政策的东风。但另一方面,项目重视“展示效果”、没有实际经济效益、社会效益难以量化等问题一再被业内人士诟病。

01 背后的致富

“双智城市”是车路协同在政策层面的第三次大规模迭代——前两次,关键词分别是“示范区”和“先导区”。

2016年~2018年是封闭试验阶段。上海、重庆、长春、北京等多地被批准为国家级智能网联汽车示范区,在封闭试验场开展C-V2X(蜂窝车联网)的系统验证工作。

2019年~2020年,车路协同试验场从封闭走向开放。无锡、天津、长沙、重庆率先成为四个国家级车联网先导区。从去年底开始,无锡锡山先导区车路协同项目推进了新一期建设。

除了无锡,在柳州、合肥等地,多个先导区项目也开展了新一期建设,普遍遵循“小规模安装路侧设备-进一步扩大试点范围-推广车端设备-建设数据运营平台”的路径逐步推进。

2020年底提出的“双智城市”进入了车路协同的第三次迭代,从“智慧的车”、“智慧的路”进一步延伸到“智慧城市”,把车路协同提升到了“城市管理”的能级,牵头单位也由工信部升级为“住房和城乡建设部城市和工信部联合主导”。

不到半年时间里,双智试点范围被扩大到北上广深、成都、厦门等16座城市,项目规模基本以亿元级起步。

据业内人士透露,甚至有很多项目还没上升到“双智”层级,也会先挂上“双智”名头,蹭上一波关注度。

即便在今年疫情影响下,四维图新预计其今年车路协同项目规模增长率为20%30%,其中,45成是双智项目,2成是先导区项目。星云互联透露,2021年,项目订单总规模超过3亿元,累计实施了98个车联网项目。BAI资本合伙人赵鹏岚还观察到,从订单量来看,车路协同的增速要比自动驾驶更快。

行业的估值也在水涨船高。两年时间,希迪智驾估值从19亿元涨到80亿元,新鼎资本自2020年参与了其B轮融资后,此后每轮都追加投资,累计投入了3个多亿。

据业内人士透露,做路侧解决方案的,即便没有特别亮眼的技术,平均估值也在50亿元以上。

根据一位业内专家的经验,每1公里道路,安装路侧感知设备成本在150万元~200万元之间,这还未算上数据平台、车端设备的改造。

无锡锡山区车联网小镇上,仅两条道路,车路协同建设造价就过亿元,这还不过是冰山一角。整个小镇建设范围涵盖37km路网、63个网联路口、13km公共测试道路,总投资约120亿元。

与迟迟不能取得商业化进展的Robotaxi相比,动辄亿元订单的“造富”效应,也让车路协同多了一份关注度。

各地项目如火如荼,如同一桌饭,客人大部分已到齐、菜也刚上一半。但车路协同的商业闭环与可持续性所面临的挑战也浮出水面。

在全国近千公里的测试路段上,你几乎找不到一辆连有车路协同设备的私家车。车路协同付费方还停留在B端和G端,未曾渗透到终端用户层面。

很显然,B端和G端不会是大头的买单方——每公里上百万元的建设费,只有摊派到每辆车上,才算得过来经济账。

过去几年,政府在路端率先迈出改造的第一步后,如果终端不愿意大规模买单,不能配合跟上建设步伐,那么政府算不来经济账,势必推不动进一步建设。

可反过来,如果没有大规模车路协同基建设施,消费者不会产生足够刚性的需求,就不会有动力买单。

在问题没有得到解答之前,动辄上亿的车路协同项目,将很快遇到规模化瓶颈。(本节选自甲子光年)

02 真刚需还是伪命题

自动驾驶技术路线从广义上分为两种:

- 一是单车智能,通过摄像头、雷达等传感器以及高效准确的算法,赋予车辆自动驾驶的能力;

- 二是车路协同,主要通过5G和高精地图,来感知路况从而具备无人驾驶功能。

不同于单车智能,车路协同更多追求车辆与周遭事物的互联来实现自动驾驶。再加上5G 概念(更快的峰值网络传送速率能让通讯更快捷)加持,通过车路协同来实现自动驾驶似乎更可期了,但现实似乎并非如此。

站在车企角度,单车智能显然更为重要。短期内车路协同不可能普及,作为汽车产品,既要卖到国内也要卖到国外,既要符合城市道路需求,也要面向乡村道路,过于依赖车路协同,无疑是自我束缚。

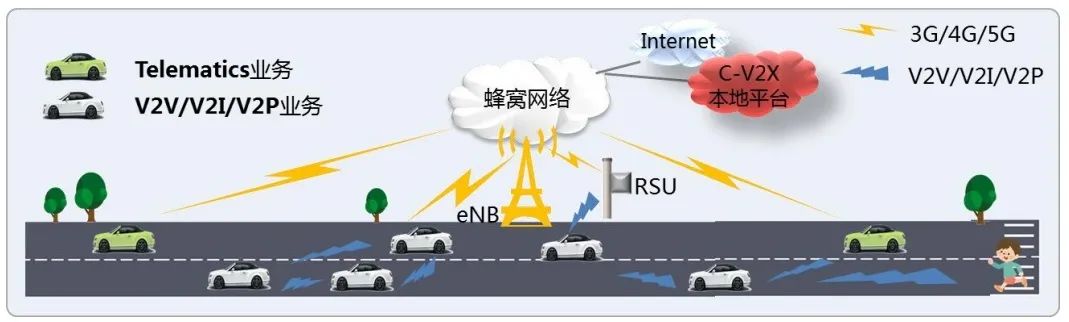

以高速公路车路协同系统来看,在感知层面主要分为两类:

- 路端感知:一般采用摄像头、毫米波雷达、激光雷达、各类环境传感器来实现信息采集,同时还有信号灯、交通标识线等交通设施辅助;

- 车载感知:同样也需要一定的协同设备,接收相关信息;并使用 4G、5G、有线光纤等进行通讯;

- 此外,还需要管控平台,通过布置在车端、路端以及云端的计算平台进行复杂系统信息融合和数据分析。

从感知上来看,智慧的路只有范围够大才能真正起到协同作用,但是目前的状态是车路协同的覆盖有限,路端设备的集成度不高。

路端监测设备主要用的是摄像头,但是在最需要信息时,摄像头可能没法提供信息,比如极端天气(大雨、大雾等)。如果换用激光雷达,虽然可靠性上来了,但成本高且寿命有限,路侧激光雷达寿命不超过 1 年。

技术操作上,一个比较现实的问题是,车路协同并不是所有的区域都能做,比如农村。如果要大量铺设支持车路协同的智能化基础设施,明显不经济。另外国外是否接受这种路线,并大规模铺设相关的基础设施,也存在极大的不确定性。

对车厂来说,开发的汽车显然不能只适用于特定区域——除非是专门研发特定用途汽车的企业,而应该同时满足城市、乡村、国内、国外等多个不同市场的需求,这种情况下单车智能路线显然更合适。

此外,有很多地方即便有智慧公路,可以收集到大量数据,但是却面临数据不知道如何处理的问题,路端传感器如何布置也没有形成统一标准。

03 混乱的技术标准

让私家车开上路,接收路端设备所采集的信息。这不仅意味着路端设备要铺设得足够多、广,以及车端设备要前装搭建,也意味着所有这些数据和信息需要打通。

因此,横在服务商面前先需要解决的棘手问题就是“标准”:

- 比如交通信号灯,就有很多种品牌,不同的品牌有不同的协议标准,有的甚至是黑匣子不公开标准,或者没有标准;

- 一条路上不同的传感器在相近的时间里可能会监测出不同结果,如何对这些差别做验证和取舍,也得有具体的标准;

- 不同的地方政府、合作方基于自身原有的技术标准,也会有不同的要求。

即使是统一了路侧的设备,距离私家车开上路,还需要面临车企的严格考研。所有服务都要经过车企的POC测试,确保设备达到车规级别。但业内人士表示:对于数据的精确度,不同车厂也有不同要求。比如以物体识别的精确度为例,有的公司要求达到米级就可以,但有的企业认为要达到0.5米才有意义。

04 跑不通的商业模式

根据《2020年交通运输行业发展统计公报》,截至2020年末,全国公路总里程519.81万公里,其中四级及以上等级公路里程494.45万公里,二级及以上等级公路里程70.24万公里。国道里程37.07万公里,省道里程38.27万公里。农村公路里程438.23万公里,其中县道里程66.14万公里、乡道里程123.85万公里、村道里程248.24万公里。

考虑到农村公路往往限速较低、车流稀少,除交叉路口外,配置车路协同感知系统的必要性不大,可先只考虑二级及以上等级公路或国省干线,总里程约70万公里。倘若按照高速公路的标准,为之铺设感知系统,考虑到弯道及隧道等特殊情况,按每100米一个点位配置(大部分国省干道可只设单侧感知),则每公里投资约为50万,则全国范围国省干道感知网络建设成本约为3500亿。

从商业运营上看车路协同是一个伪需求,商业模式上走不通。一公里的改造费用6个亿人民帀,这个钱政府可以出,但是做了这条路,不能要求主机厂去装—个2000-3000块钱的OBU。为了所谓的车路协同,增加每个车的成本2000-3000政府的基建,要做这个路,车路协同的设备,做完了就完了,但是没人跟。

以上海的如下开放道路测试区为例,73 公里的里程布置了 182 个路侧单元,平均下来,每公里 2.5 个,这还只是示范区,如果整个智慧的路布置下来,成本不会低。

(国家智能网联汽车(上海)试点示范区–开放道路测试区)

我们一直都说有 5G 加持的车路协同将创造更大的价值,但是有没有考虑到 5G 的实现难度有多大。

5G 虽然速度快,但是能够辐射范围很小,要想完成同等范围的辐射范围,5G 基站至少是 4G 的 2-3 倍。而且建造成本不低,一个 5G 基站就需要需要 50 万-60 万左右(至少),而且 5G 基站功耗很高,之前就有新闻报道,洛阳联通在夜间休眠部分 5G 基站,以降低电费成本。根据中国铁塔的数据,单个 5G 基站单租户年综合电费约 2.3-3 万元/年。

而对于 5G V2X 来说,需要完成规模覆盖才能真正起到车路协同的作用。所以,实际上 5G-V2X 的推进难度要比想象中大的多。

05 数据变现成为垄断者的游戏

从2021年春节车联网反垄断第一枪打响,到这一年来血洗互联网行业的反垄断调查以及滴滴被封,随之而来的数据安全、信息安全的阴云,在车联网行业的“大蛋糕”下,面临的垄断挑战一触即发。

入局车路协同的热潮发生在2018年,这一年互联网大厂动作频繁,让沉寂在造车背后的车路协同走上了台前。

这一年,时任百度智能驾驶事业群组总经理的李震宇在媒体沟通会上宣布,将正式开源Apollo车路协同方案,向业界开放百度Apollo的技术和服务。

同年九月的云栖大会上,阿里成立的“2038超级联盟”,把包括交通部公路院、国家电网、中国联通、一汽集团、英特尔、福特汽车等多方力量集合起来打造智慧高速,不过阿里的车路协同是在自家的封闭系统下搭建的。

一直处于观望态度的腾讯也在之后姗姗来迟,依然是平台化的轻运营模式,把自身定位划为车和路的连接器。在单车智能和道路智能化后,依赖腾讯平台的大数据支撑,面向C端发展。

和BAT一同在场的,还有华为,在最初的智能汽车领域偏向通信运营商的角色。基于自身的ICT技术,华为早年间布局多在车路协同基础设施建设上,提供智能硬件产品。但在2018年底也开始了BAT卖解决方案,卖软件的的打法,推出了“TrafficGo1.0”,对标阿里的城市大脑,百度的ACE智能交通引擎,以及腾讯的“We Transport”。

如果将车路协同比作是一场丛林探险的话,其参与者可以被分为五大阵营:

- 以BAT为代表的互联网科技企业

- 以华为为代表的ICT企业

- 汽车供应商

- 车路协同方案解决商

- 汽车主机厂

在同一阵营之中,各个大厂也都在顺应自己的优势选择对应的道路,路的尽头则是丰厚的报酬。

据统计,目前我国的汽车保有量为3.8亿辆。其中,智能网联汽车数量快速增加。预计到2022年,智能网联汽车数量将会超过7800万辆。基数庞大的同时,数据产生的速度也相当迅猛。随着感知技术相继成熟,未来的智能网联汽车,其智能网联、智能驾驶等每天产生的新增数据,得按照TB来计算。

**海量的数据,并非全部有效,但是经过筛查、加工,会产生极大的利用价值。**善加利用数据自然会是未来智能驾驶的“蜜糖”,但令我们担心的是,随着资本的介入,“蜜糖”成了“砒霜”,对数据的妥善利用可能会逐渐转向挪用、滥用,甚至成为资本搜刮信息、进一步增值的工具。

- **数据变现:**通过采集用户的行车驾驶数据,可以实现更精准的保险定价,从而帮助保险公司精准衡量风险;二手车交易、汽车贷款等角度也可成为数据变现的潜在模式

- **广告引流:**车联网设备能够占据用户的一定使用时长,从而得到一定的流量。针对这些流量可以采用展示广告的方式进行变现

乘用车市场围绕V2N场景的广播、地图导航等辅助驾驶APP类商业产品正逐步成熟。众多涉车服务和后市场服务,由于移动互联网的迅猛发展也得以百花齐放。

那么问题来了,百花齐放会不会变成寡头垄断?

2021年2月份,博泰车联网举报腾讯垄断,打响了车联网反垄断第一枪,至今依然没有实质性结论。博泰车联网和上汽通用五菱就腾讯涉嫌垄断一事共同向国家市场监管总局反垄断局提交了反垄断举报书。

NVIDIA创始人黄仁勋曾表示:到2025年,许多汽车主机厂很有可能以接近成本价的价格销售汽车,并主要通过软件为用户提供价值。届时,车载智能网联系统便是典型的多边平台,一端面向用户(驾驶人),另一端面向软件、内容以及消费场景服务的提供商。

试想,当用户依托于智能汽车听歌、看电影、购物之时,驾驶人语音控制车载智能系统购买一箱饮用水至住处,相较于智能手机使用者,这一场景下的用户将花费更短的时间甚至不会去主动挑选商品,智能系统在自我优待的算法加持下在自有或者合作平台下单了一箱饮用水,排除了其他车载电子商务的服务提供商。在车载智能网联系统中,平台的自我优待行为可能将带来更大的排除、限制竞争效果。

《国务院反垄断委员会关于平台经济领域的反垄断指南》已于2021农历新年之前出台,其中几乎涵盖了对平台企业垄断行为的热点议题,例如算法共谋、最惠国待遇条款、平台“二选一”、平台作为“必需设施”、大数据杀熟等等。而目前正在调查中的若干典型案例,在未来将为这些规定提供生动的现实案例。

06 垄断背后的数据安全问题

2021年10月1日生效的《汽车数据安全管理若干规定(试行)》中将汽车数据分为**“个人信息”、“敏感个人信息”和“重要数据”**三类,主要内容及泄露产生的危害汇总如下表。

国际上,网络与数据安全早已成为大国之间重要的博弈舞台,一个典型的代表便是美国与欧盟,双方在网络与数据安全领域经历了从盟友走向硝烟弥漫。

由于历史因素以及意识形态,欧盟在数据安全领域,过去对美国保持高度信任。然而,2013年,棱镜门事件爆发。从斯诺登披露的相关资料看,美国将英国、加拿大、澳大利亚等国家视为可以进行战略情报共享的核心盟友,而欧盟多个成员国成为美国棱镜系统监控的对象。

由此,欧盟在网络与数据安全战略制订中开始脱离美国,并逐步确立“欧盟模式”。2018年,欧盟出台《通用数据保护条例》,并于近期在这一条例下发布《数据控制者和处理者的标准合同条款》和《国际数据转移标准合同条款》,构建了一套完整且独立的数据安全法律体系。在这一体系下,允许欧盟数据自由跨境流动到美国的《欧美隐私盾牌》协议失效,多家美国科技巨头,包括脸书、Zoom、Skype等均被禁止向美国传输其欧盟用户的数据。

可见,网络与数据安全已成为一个重要的时代命题,无论是欧盟、美国还是滴滴事件中的中国,都将加强数据监管视作关键,“数据主权”已成为国家安全所需关注的一大焦点。

07 写在最后

汽车工业的“闯入者们”,带着智能化的风,改变着汽车的属性,与此同时,变革者也带来了互联网的很多坏基因,车联网正被互联网化,互联网时代踩过的雷,恐怕也会革了车联网的命。

车路协同更多的是解决路权分配的问题,把大数据流量和车链接起来就可以了,没有必要做得那么复杂,重点还是依赖于车端。

单车智能还远远没有达到其顶峰,在物理规则之内,我相信没什么是目前看起来单车智能攻克不了,而必须要通过V2X来解决。对于自动驾驶甚至无人驾驶,车路协同是锦上添花的事情,单车智能才是必经之路。

以上是关于风口下的车路协同难飞起来的主要内容,如果未能解决你的问题,请参考以下文章