财务数据分析基础

Posted 彭宇成

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了财务数据分析基础相关的知识,希望对你有一定的参考价值。

最近要主导部门一个财务类项目的交付,有必要系统掌握一些基本的财务理论,要不怎么跟大佬沟通啊 … 开学吧

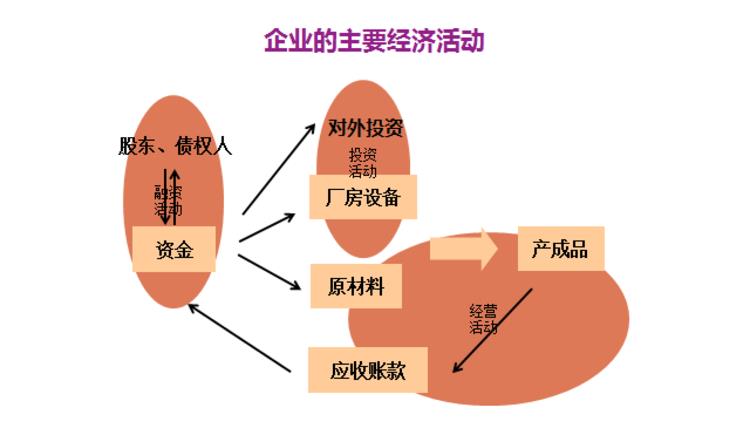

一、了解财务知识,看清企业兴衰

1. 财眼看世界

各不相同的企业,在财务人眼里的共同点:用钱赚钱~购入、出售、再投入、再扩大

了解企业形形色色的业务,无论大公司还是小公司,初创期还是成熟企业都在重复一件事,现金在各个环节转一圈,周而复始

2. 日常业务背后的财务实质

企业不同时期的三件事:

- 公司初期,融资活动

- 基础设施投入,投资活动

- 公司每天做的事,经营活动

经济活动背后有什么?三大重要驱动力量:

- 外部环境:同行、供应商、客户需求、劳动力市场等

- 战略选择:业务组合、定价、价位、目标受众

- 战略执行:能力不同,结果不同

经济活动发生后,结果的导向

了解了企业的经济活动是从现金到现金的循环过程,外部环境、自身战略选择、战略执行三个重要的驱动力量决定了企业的经济活动

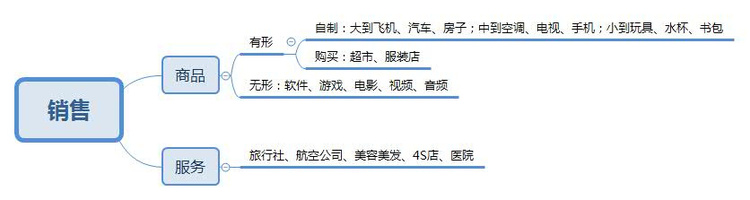

3. 唯利是图的客户

- 销售卖什么

- 卖给谁

卖给个人:2C 业务; 卖给企业:2B 业务

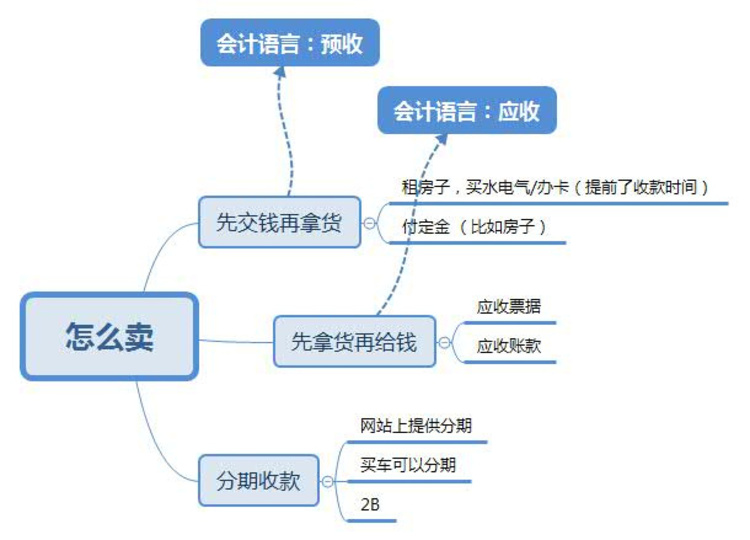

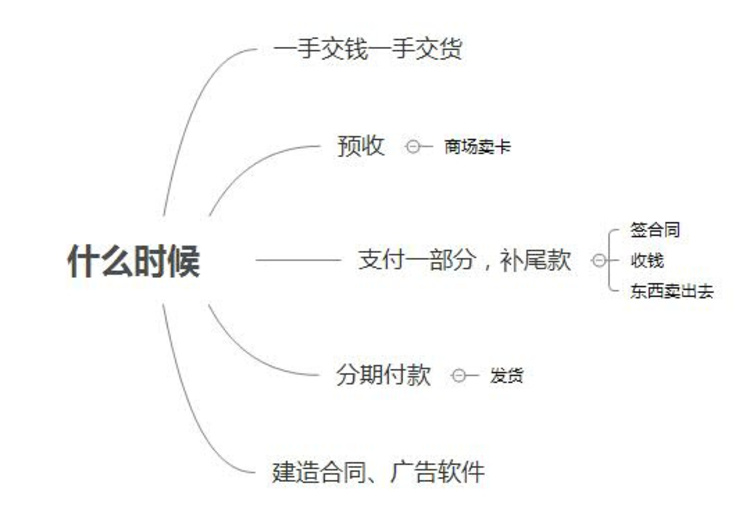

- 怎么卖?一手交钱一手交货、… …

格力:2016年应收账款占销售收入的 30% ; 中国建筑:应收账款几乎占销售收入的100%

对销售业务本身有所了解,讨论了三个方面:卖什么,卖给谁,怎么卖

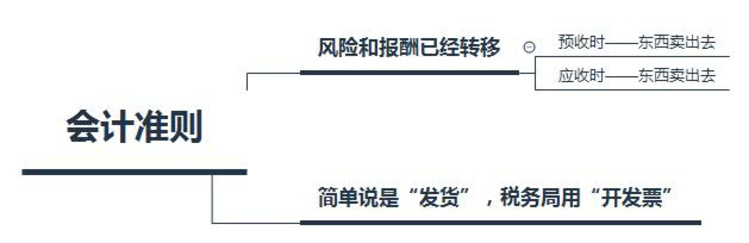

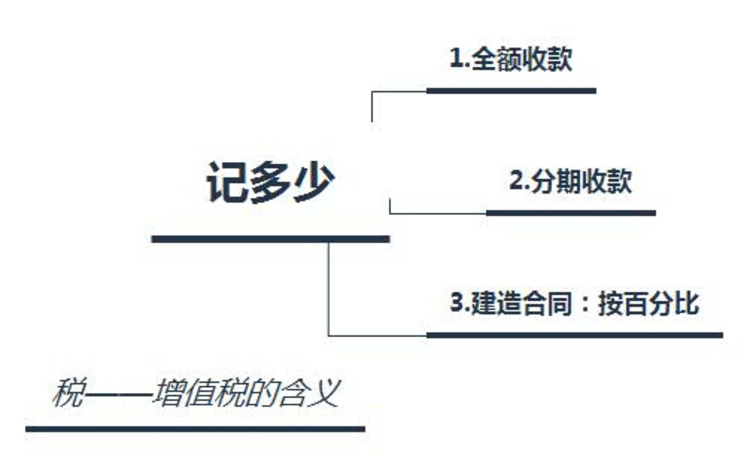

4. 销售业务在财务上如何体现的

- 什么时候记收入,记多少收入收 入

开发票的时候,确认收入。

- 其他:预收、应收

学以致用 : 某厂卖了 100 台空调,总价 100w,收到 10w 现金,90w 的商业承兑票据,这种情况会计应记收入100 w?发货的时候风险与报酬已经完全转移到了客户,所以发货时应该记全部的收入。

无论卖什么,都是为了赚钱,收入是赚钱的开始按照税法规定;无论企业提供的是商品还是服务,都应该交一个税:增值税

5. 神秘人物出场 “客户”

经常听到有人问:“我的东西该卖多少钱合适?” 这是卖东西必须要考虑的。

有人会告诉你,把价格定在比成本高一点,比如加 30%

有人会告诉你,看看别人卖多少。

其实,看看客户愿意付多少,不仅仅是价格因素,收款方式也跟客户意愿有关,这就是购买方谈判能力:购买方谈判能力越强,价格越低,越有可能延迟付款。

客户对销售业务的影响,引入了“购买方谈判能力”的概念。你会发现,客户是你最爱的人,因为他们让你赚到钱,但是他们要压价,拖延付款,所以他们“伤害”你。

毛利率:( 收入 - 成本) / 收入 eg. 2000块钱的空调,成本是 1500,毛利率 = (2000-1500) / 2000 = 25%

应收账款占比越高,企业在上下游的谈判能力可能就越弱

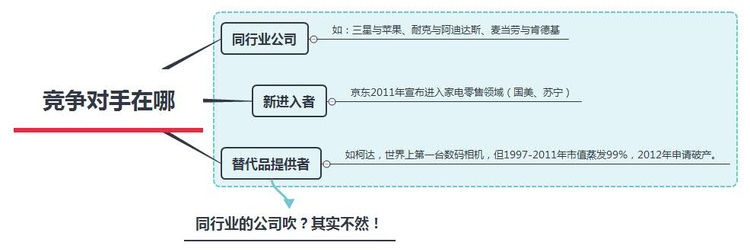

6. 认识竞争 ~ 门口的野蛮人

- 竞争对手在哪里

俗话说:“知己知彼,百战不殆”,如果说买东西的客户是买卖中的彼,卖东西就是已了,这个己不仅仅只我们自己,还有跟我们卖同样东西的人,称之为“竞争对手”。

- 竞争带来什么

第一步:价格下降,成本不变 ~ 毛利率下降

第二步:东西卖不出去:设备闲置、裁员

如果一个行业有 25%的产能闲置,则该行业产能严重过剩。10年前,钢铁行业,上市公司平均应收账款周期6天,10年后延长到了 90 天

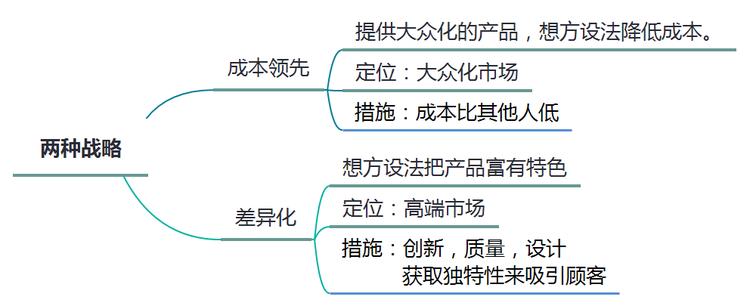

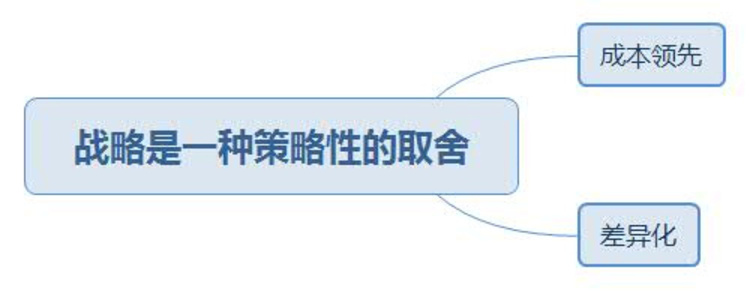

7. 通过战略定位应对竞争

战略分成两种大类型:成本领先 与 差异化

- 成本领先战略(定位于大众化市场):提供大众化的产品,想方设法降低成本

通过扩大规模、提高效率、简化产品设计、减少营销投入、建立严格的成本管理体系

- 差异化战略(定位于高端市场) :想方设法把产品做的富有特色

靠提供高质量、更好的售后服务、完善的选择、更好的送货选择、独特品牌形象等

8. 从财务视角看战略

- 日常生活成本领先:薄利多销

什么是薄利?收入与成本差距小,毛利率低。多销,同样一年时间里卖得多,卖得快,效率高

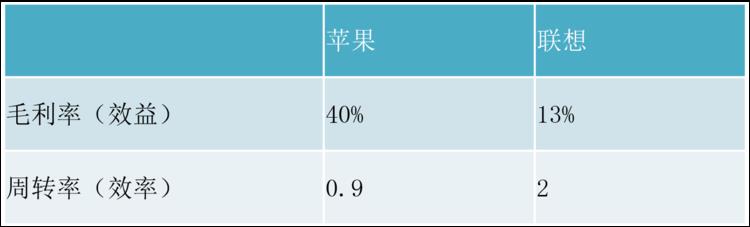

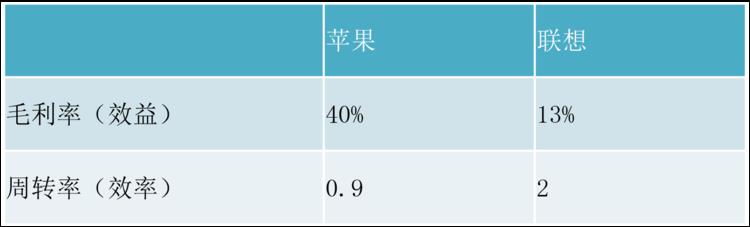

- 差异化是效益致胜

苹果与联想的对比:

如果一家公司的财务表现不同于上面的规律,不是一高一低,而是两个都低,说明取舍没有收益,战略出了问题。

战略选择的财务表现:效率致胜 & 效益致胜

9. 如何管好应收账款

- 从应收账款看销售业务

应收账款收款周期,可以反映销售业务的健康程度 - 应收账款看客户价值

如果公司的大客户,欠款多,应收账款周期长,这时就应该重新审视大客户的价值,大客户对公司的利润水平如何?欠款时间长,风险大,需要重新审视销售策略。 - 用财务手段盘活应收账款

1)进行应收账款保理业务 (将应收账款出售给银行,换取当期资金,给公司一些贷款)

2)与金融机构(非银行)进行应收账款出售。

10. 钱收不回来怎么办

一个典型的销售业务:签订合同 -> 发货 -> 收款 ,这个过程的时间根据不同公司时间长度不同。上市公司平均 98 天,账期长的超过一年,钱收不回来怎么办? 坏账。

-

怎么确定坏账 ? 不是确定而是估计,所以需要主观判断

华信国际:能源行业,成品油,应收账款占总资产比重 71%,周期 95 天。

应收账款坏账计提原则:单笔300w以上应收账款算重大,需单笔测试,其他按账龄分组确定,0~1年是 5% 的坏账,1~2年计提 10%,,,5年以上计提 100%。总体计提比例 0.5%

注:1)应收账款坏账计提比例,公司有很大自主权 2)账龄:应收账款出现的时间 -

坏账产生有什么影响

1)应收账款收不回来,显然应该减少应收账款

2)销售业务收入的确认和应收账款的记录

要把多记的收入减掉,从而减少利润,但是不直接减少收入,而是记录在“资产减值的损失”,这会导致利润减少,后面还会涉及其他资产的减值。

那是不是可以多提坏账,从而减少利润,少缴税呢?不能。

税法规定与会计规定不同,税法规定不高于千分之五:公司做报表时可以自己确定坏账比例,而纳税部分的坏账比例不超过千分之五。

- 坏账收不回来怎么办

提坏账减少应收账款,减少利润,坏账收回来就应该增加应收账款,增加利润。

11. 应收账款的秘密

- 应收账款-坏账的秘密

坏账收回意味着原来坏账提错了,把应收账款加回来,利润加回来,这在客观上使去年利润凭空减少了,而今年的利润凭空增加了。客观上,利润在两个不同的年度之间被重新调整了,一年的利润被转到另一年了。

本来没有坏账,有意计提,然后转回来,这是非常常见的利润操纵手法。

为什么这么操作?会产生什么效果?

背景:按照证监会规定,上市公司连续三年亏损就要摘牌。

某公司连续三年亏损 100w ,按照证监会规定,需要停牌。可以通过在第二年计提 1000w 坏账,是第二年利润从亏损100w变成亏损 1100w, 然后,公司可以在第三年说那 1000w 坏账收回来了,于是第三年利润凭空增加 1000w,从亏损 100w 到盈利 900w,避免了摘牌要求。

其实,利润总体没有多也没有少,只是年度之间的分布变了。

- 常见应收账款骚操作动机:

-

为了表现出稳定增长的利润,

-

上市公司避免连续亏损被摘牌,

-

公司更换总经理,利用转移坏账造成业绩好的假象

-

国有企业股权转让,通过应收账款坏账转回造成国有资产流失

- 其他应收款的秘密

本来:不局限于客户的欠款,只包括其他人的欠款,比如公司和关系不错的公司发生的借款,称之为往来款;比如员工出差,作为备用金,回来报销后冲掉;比如公司替员工垫付的某些费用。总体费用应该是比较小的。

实际:其他应收款在上市公司中,经常可以达到几个亿的水平。

各种说不清楚不好入账的项目,比如把钱转走了(小金库或者被关联方占用),去做投资了(理财、私下借给其他企业)。

以上是关于财务数据分析基础的主要内容,如果未能解决你的问题,请参考以下文章