如何预测股票分析--移动平均

Posted xingnie

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了如何预测股票分析--移动平均相关的知识,希望对你有一定的参考价值。

近年来,随着全球经济与股市的快速发展,股票投资成为人们最常用的理财方式之一。本文研究的主要目标是利用机器学习技术,应用Python编程语言构建股票预测模型,对我国股票市场进行分析与预测。

今天主要来回顾的是 移动平均 参考机器之心的文章,对代码进行了中文的解释,同时加入了自己的见解

首先来处理一下数据,选用的是来自塔塔饮料的数据集,获取数据的方式可以查看 传送门

#import packages 导入pandas、numpy库

import pandas as pd

import numpy as np

#to plot within notebook 绘图的库,如果不是在jupytor里面运行的话第二行可以省略

import matplotlib.pyplot as plt

%matplotlib inline

#setting figure size设定画布大小

from matplotlib.pylab import rcParams

rcParams[‘figure.figsize‘] = 20,10

#for normalizing data 数据归一化

from sklearn.preprocessing import MinMaxScaler

scaler = MinMaxScaler(feature_range=(0, 1))

#read the file 读取文件夹,注意这里的数据集要放在同一个文件夹下面

df = pd.read_csv(‘NSE-TATAGLOBAL(1).csv‘)

#print the head 打印数据前几行

df.head()

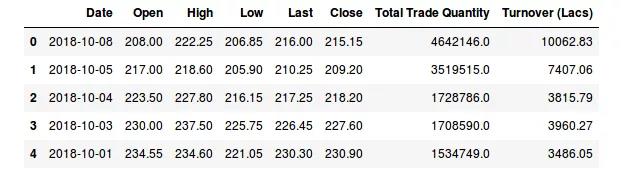

可以观察到数据集中有多个变量——日期(date)、开盘价(open)、最高价(high)、最低价(low)、最后交易价(last)、收盘价(close)、总交易额(total_trade_quantity)和营业额(turnover)。

-

开盘价和收盘价代表股票在某一天交易的起始价和最终价。

-

最高价、最低价和最后交易价表示当天股票的最高价、最低价和最后交易价格。

-

交易总量是指当天买卖的股票数量,而营业额(Lacs)是指某一特定公司在某一特定日期的营业额。

要注意的另一点是,市场在周末和公共假期休市。注意上表缺失了一些日期值——2/10/2018、6/10/2018、7/10/2018。其中2号是国庆节,6号和7号是周末。

损益的计算通常由股票当日的收盘价决定,因此我们将收盘价作为目标变量。让我们画出目标变量来理解它在我们的数据集中的分布:

#setting index as date 把date这一列作为索引

df[‘Date‘] = pd.to_datetime(df.Date,format=‘%Y-%m-%d‘)

df.index = df[‘Date‘]

#plot 打印收盘价(按照上面的索引来)

plt.figure(figsize=(16,8))

plt.plot(df[‘Close‘], label=‘Close Price history‘)

接下来探索这些变量,并使用移动平均技术来预测股票的每日收盘价。

移动平均

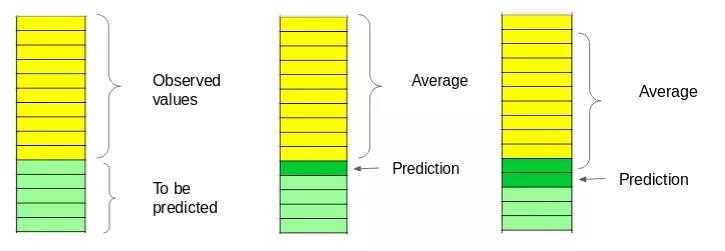

利用一组先前观测值的平均值作为每天的预期收盘价,移动平均法使用最近的一组数据计算预测值。换句话说,对于后续的每个新的时间,在考虑预测值时,将从集合中删除最早的观测值,并加入上一个观测值。下面是一个简单的图,它将帮助您更清楚地理解这一点。

取黄色的部分的平均值作为黄色的下一个的预测,之后扔掉最开始的,把预测的上,继续预测再下一个区域,可以理解为一个固定的窗口的滑动,每次取窗口内的a v g,预测窗口后一个的值

第一步是创建一个只包含日期和收盘价列的数据框,然后将其拆分为训练集和验证集来验证我们的预测。

#creating dataframe with date and the target variable创建一个只包含日期和收盘价列的数据框

data = df.sort_index(ascending=True, axis=0)

new_data = pd.DataFrame(index=range(0,len(df)),columns=[‘Date‘, ‘Close‘])

# 将所有日期和收盘价列的数据放到一个list中来

for i in range(0,len(data)):

new_data[‘Date‘][i] = data[‘Date‘][i]

new_data[‘Close‘][i] = data[‘Close‘][i]

在将数据分割为训练和验证时,我们不能使用随机分割,因为这会破坏时间顺序。将去年的数据作为验证集,将之前4年的数据作为训练集。

#splitting into train and validation 数据分割为训练和验证集

train = new_data[:987]

valid = new_data[987:]

# 查看数据的情况(规模),和训练本身无关,可不执行

new_data.shape, train.shape, valid.shape

((1235, 2), (987, 2), (248, 2))

# 查看数据的情况(最大最小值),和训练本身无关,可不执行

train[‘Date‘].min(), train[‘Date‘].max(), valid[‘Date‘].min(), valid[‘Date‘].max()

(Timestamp(‘2013-10-08 00:00:00‘),

Timestamp(‘2017-10-06 00:00:00‘),

Timestamp(‘2017-10-09 00:00:00‘),

Timestamp(‘2018-10-08 00:00:00‘))

下一步是为验证集创建预测值,并使用真实值来检查RMSE误差。

#make predictions 为验证集创建预测值

preds = []

for i in range(0,248):

a = train[‘Close‘][len(train)-248+i:].sum() + sum(preds)

b = a/248

preds.append(b)

#calculate rmse 计算RMSE误差。

rms=np.sqrt(np.mean(np.power((np.array(valid[‘Close‘])-preds),2)))

rms

104.51415465984348

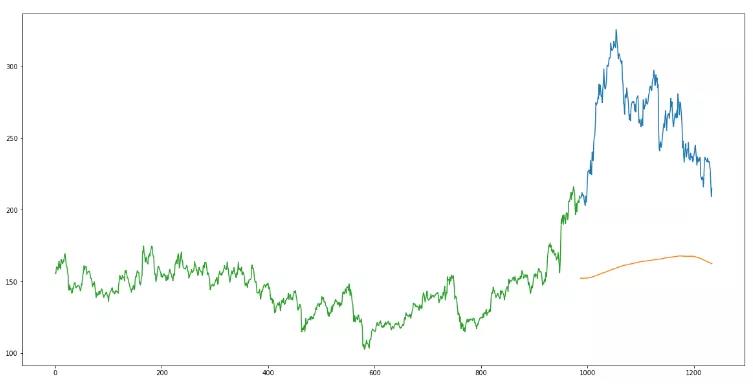

仅仅检查RMSE并不能帮助我们评估模型预测效果的。让我们通过做图得到更直观的理解。下面是预测值和实际值的曲线图。

#plot 画出训练的数据(绿线)、预测值(蓝线)与训练集的观测值(橙线)

#对于第一行的作用为什么是0不是很理解,如果有知道的大佬麻烦留言处指点迷津

valid[‘Predictions‘] = 0

valid[‘Predictions‘] = preds

plt.plot(train[‘Close‘])

plt.plot(valid[[‘Close‘, ‘Predictions‘]])

RMSE值接近105,但是结果不是很理想(从图中可以看出)。预测值与训练集的观测值的范围相同(开始有上升趋势,然后缓慢下降)。

参考:https://www.jiqizhixin.com/articles/2019-01-04-16

以上是关于如何预测股票分析--移动平均的主要内容,如果未能解决你的问题,请参考以下文章

如何将现实世界 5 天的每日股票数据转换为每周模式以获得每周移动平均线