组合投保案例揭破伪保险大V深蓝保的伪“表格式保险评测”

Posted luchaoshuai

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了组合投保案例揭破伪保险大V深蓝保的伪“表格式保险评测”相关的知识,希望对你有一定的参考价值。

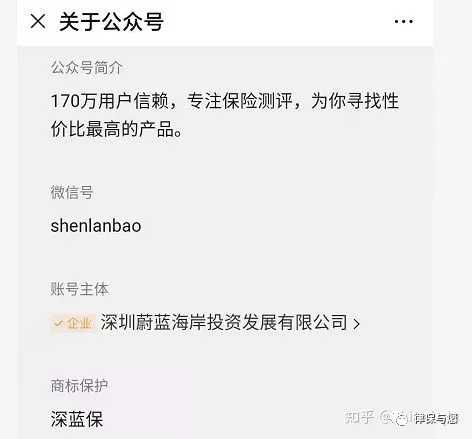

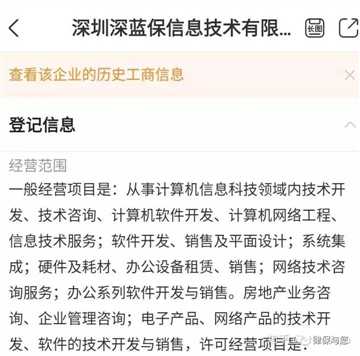

所谓的“伪保险大V”,首先,“伪”在“伪资质”,深蓝保背后的运营主体是深圳市蔚蓝海岸投资发展有限公司(现改名为深圳深蓝保信息技术有限公司),

该公司的经营范围中根本没有任何保险行业资质:

没有保险行业资质的营销号,利用互联网保险业务的监管漏洞,依靠营销软文变现粉丝,这就是保险智商税市场的一大特色!其次,“伪”是“伪”在其模式的本质在于最最紧密地寄生在保险高佣金利益链之上,而所谓保险高佣金的利益链,是指保险公司通过代理人、经纪人、无保险资质的大V,在市场上制造足够多的垃圾信息,同时规避了《中华人民共和国保险法》第十七条所规定的保险公司自身法定的保险合同条款的解释义务,因此,保险公司能够把保险产品变成奶头乐产品,同时设定足够高的保险产品溢价,并用高佣金维持庞大的保险营销利益链;

《中华人民共和国保险法》第十七条:订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。……

所以,深蓝保等大V,为了维护其所寄生的这个利益链,本质上是不可能告诉粉丝任何人自己注册聚米、零零网、i云保、保咖联盟、平安健康随身易、700度、金箍棒保险、员工保、客蜂、咔嚓保等平台,即可在两个工作日内获得银保监会正规备案的保险中介执业证书,从而在这些平台上和深蓝保等大V一样,通过给自己家人投保或者用家人的账号给自己投保,获得首年高达60%-80%的高额佣金;(除了聚米、零零网之外,都是二级利益体系,简单来说,就是你推荐你老婆注册平台,老婆出单获得60%-80%的返现,你就拿到2%-10%左右的二级利益——本质上就是传销制度下拉人头的人头费、金字塔计酬的层级利益——上线吃下线):再次,“伪保险大V”,也“伪”在其营销软文的话术上。例如:看看深蓝保的这段话:

直接说结论:如果想储备养老金:假如长命百岁,星颐每年返还最多,但没有身故金,无法给后代留钱;按平均寿命 80 岁来看,相伴一生的保证收益最高,每年返还也不错,有身故金。

这句话的套路就是:永远看起来大V都是站在你的立场上替你考虑问题,然后快速建立消费逻辑链条:“如果你想XXXX”(伪装成站在你的立场,便于快速缩短心理距离,建立思维暗示——听我说的没错)+XX产品XXX功能最厉害(注意,这里是营销号寄生在保险智商税利益链上的经典套路,保险智商税利益链的本质是把成本只有50块钱的保险卖到5000,然后不断降价,在每一个价格水平上最充分收割信息垄断的超额利润,而当保险公司把价格降到每一个金额附近,永远都会有价格类似的若干产品组成你的备选消费对象组合,在每一个这种组合上,任何营销号都可以找出某个功能在该组合中最突出的产品,这样,在每一个组合中,营销号的推理逻辑永远是没有破绽的,永远是帮你降低选择成本的,但是,也永远会在不远的将来会有下一个更加便宜的组合在前面,然后营销号再继续用类似的话术继续在下一个价格水平上变现新的韭菜)所以,营销号的评测,本质上都是“伪评测”——隐藏了保险智商税利益链的核心,在细枝末节上贩卖人设,变现粉丝。

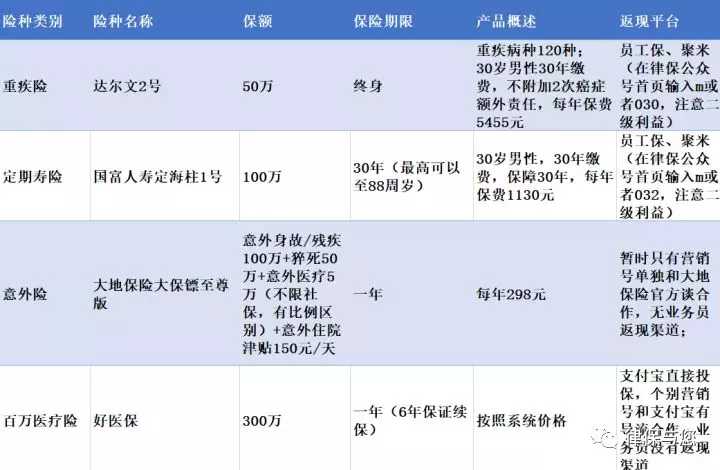

下面是营销号惯用的“伪评测”——“保险产品表格式评测”:

诸如此类评测,永远遵循的原则绝不是为了满足消费者的知情权,而是为了“最快速”营造出保险产品的构成就在这个表格中,只要按照这个表格选择购买即可的“伪评测氛围”。好了,律保和营销号最大的一个不同就在于,律保坚持告诉粉丝:任何保险产品都是金融产品,任何金融产品的选择第一原则就是“分散投资”,具体到保险消费,律保坚持建议粉丝“组合投保,自行返现,远离拉客的业务员和变现粉丝的大V”。举例说明:下面是照搬深蓝保评测的保险产品的一个组合(今天不讨论具体产品,下面的产品仅仅是例子,关键是理解“组合投保”的重要性。)

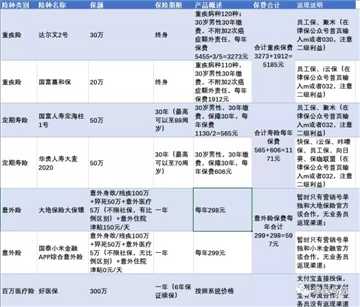

上面的表格中的投保案例简称“营销号的案例”或者“案例1”;下面是律保根据组合投保的原则拿来用于和营销号进行对比的投保案例(简称“组合投保案例”或者案例2):

好了,下面分别对两个案例进行对比:情形1、假设客户在投保后第5年发生了重疾,该重疾超出了案例1中唯一的重疾险达尔文2号的120种重疾范围,则:案例1中的客户,一分钱也无法理赔,而案例2中的客户,其投保的达尔文2号重疾险30万保额无法理赔,但是,如果组合搭配的国富人寿嘉和保的疾病范围涵盖了其实际发生的重病,那就还有机会赔偿20万。当然,如果届时发生的疾病既不属于达尔文2号的疾病范围也超过了嘉和保的疾病范围,那么,无论案例1还是案例2,被保险人一分钱赔偿也拿不到,而且,在面临沉重的治病压力的同时,还可能需要继续每年支付高额的保费;

情形2、假设客户在投保后第5年不幸身故,但是,该客户身故的理赔发生了纠纷,那么,案例1中,仅仅只投保了一份国富人寿的定海柱1号,如果该产品理赔发生纠纷,客户面临的情况就是:要么理赔拿到钱,要么一分钱也没有。

但是,在这种情形下,如果按照案例2分散投保两个定期寿险,那么,即使50万的A产品理赔存在不确定性,剩下另一个产品依然有机会理赔成功(不同保险公司可能理赔口径不同),因此,这时,客户也有可能理赔成功50万,然后,进一步地,拿到50万理赔款后,拿出其中1-3万元去请最有名气的律师,最大限度反过来在第一个A产品的理赔过程中通过诉讼等程序争取最大利益。而且,这还没有考虑案例2中,客户可以自行返现首年保费的60%-80%。

情形3、假设客户在投保后第5年不幸发生意外,经鉴定后导致10级伤残。那么,在该情形下,案例1赔偿的金额(理赔顺利的话)是100万×10%=10万元。也就是说,该客户永久性失去身体某肢体的生理功能,换来的,仅仅是一辈子只有10万元的理赔款;同样的情况,案例2又如何呢?虽然案例2相当于比案例1 多了一倍的保费,但是实际上仅仅多了300元,而一旦发生10级伤残,该客户可以拿到的就是20万元。同样,和情形2类似,如果其中1家保险公司的理赔出现纠纷,而此时的所谓经纪人、代理人又发现已经被保险公司利用基本法考核一脚踢开了,同样,也可能是另外一家理赔顺利,从而自己先从第二家保险公司拿到理赔款10万元,然后拿出一笔钱作为律师费,自己找可靠的律师决定是否和第一家保险公司走程序走到底。

好了,案例2的保费仅仅比案例1的保费多了6953-6883=70元(今天讨论暂时不考虑百万医疗险),甚至在案例2中客户完全可以自行对重疾险和定期寿险采取自行返现的操作,可见,营销号的评测,每一个字都为了最快速变现粉丝,而律保的文章,每一个字都告诉你离开了保险条款你就是待宰的羔羊。在保险营销利益链之下,伪保险大V们的“伪表格式评测”,背后没有告诉你的东西,恐怕深不可测。

你好,欢迎来到保险智商税的世界~

以上是关于组合投保案例揭破伪保险大V深蓝保的伪“表格式保险评测”的主要内容,如果未能解决你的问题,请参考以下文章

《2019七夕保险大数据报告》曝光:80后稳站投保主力C位,90后女性竟是“宠夫狂魔”?!