20200214审计0基础

Posted bitzhuwei

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了20200214审计0基础相关的知识,希望对你有一定的参考价值。

20200214审计0基础

-

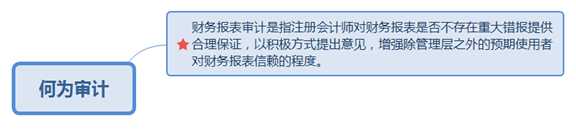

何为审计

-

财务报表审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。

-

-

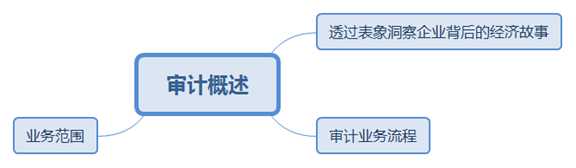

审计概述

-

透过表象洞察企业背后的经济故事

-

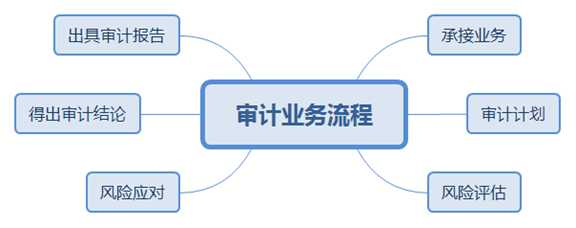

审计业务流程

-

承接业务

-

审计计划

-

风险评估

-

风险应对

-

得出审计结论

-

出具审计报告

-

业务范围

-

鉴证业务

审计

审阅

其他

财务报表、内部控制、合并、分立、清算、其他(审计)

预测性财务信息审核(其他)

-

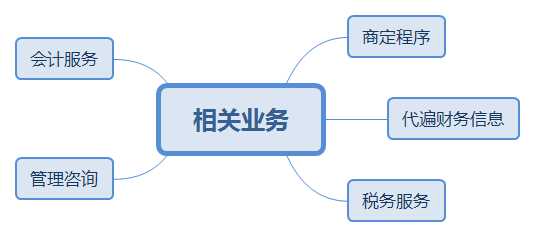

相关业务

商定程序

代遍财务信息

税务服务

管理咨询

会计服务

-

业务辨析

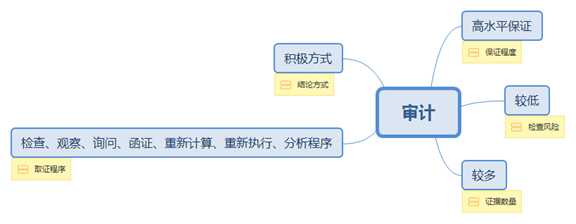

审计

高水平保证

保证程度

较低

检查风险

较多

证据数量

检查、观察、询问、函证、重新计算、重新执行、分析程序

取证程序

积极方式

结论方式

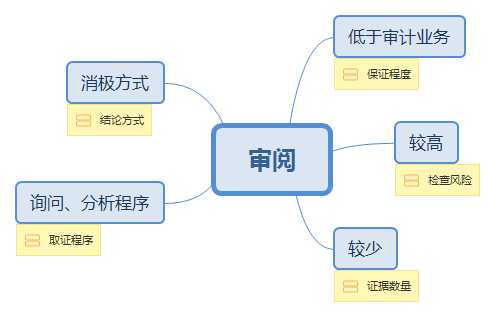

审阅

低于审计业务

保证程度

较高

检查风险

较少

证据数量

询问、分析程序

取证程序

消极方式

结论方式

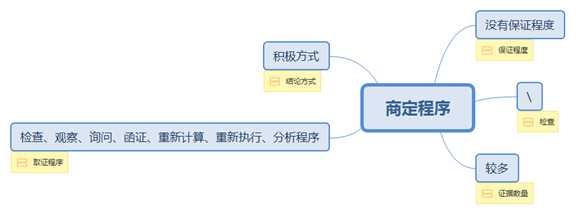

商定程序

没有保证程度

保证程度

检查风险

较多

证据数量

检查、观察、询问、函证、重新计算、重新执行、分析程序

取证程序

积极方式

结论方式

-

-

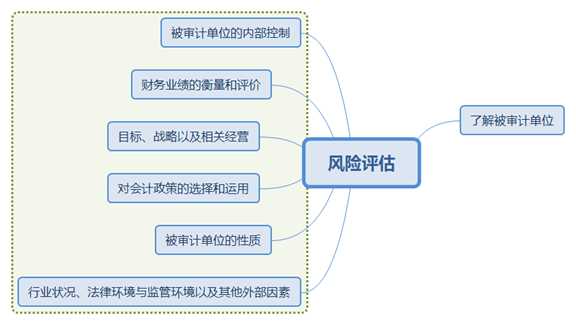

风险评估

-

了解被审计单位

-

行业状况、法律环境与监管环境以及其他外部因素

-

被审计单位的性质

-

对会计政策的选择和运用

-

目标、战略以及相关经营

-

财务业绩的衡量和评价

-

被审计单位的内部控制

-

-

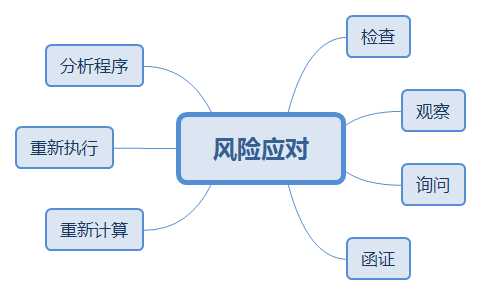

风险应对

-

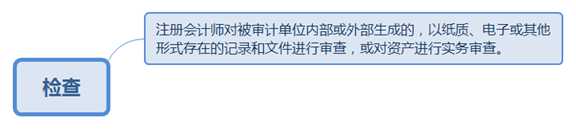

检查

-

注册会计师对被审计单位内部或外部生成的,以纸质、电子或其他形式存在的记录和文件进行审查,或对资产进行实务审查。

-

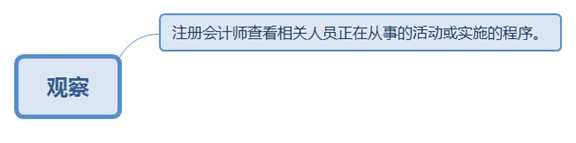

观察

-

注册会计师查看相关人员正在从事的活动或实施的程序。

-

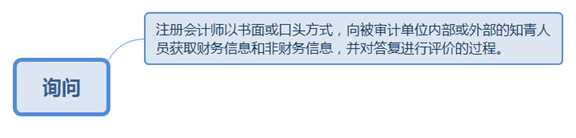

询问

-

注册会计师以书面或口头方式,向被审计单位内部或外部的知青人员获取财务信息和非财务信息,并对答复进行评价的过程。

-

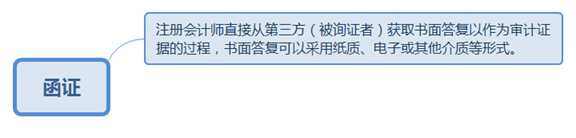

函证

-

注册会计师直接从第三方(被询证者)获取书面答复以作为审计证据的过程,书面答复可以采用纸质、电子或其他介质等形式。

-

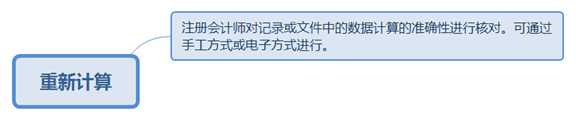

重新计算

-

注册会计师对记录或文件中的数据计算的准确性进行核对。可通过手工方式或电子方式进行。

-

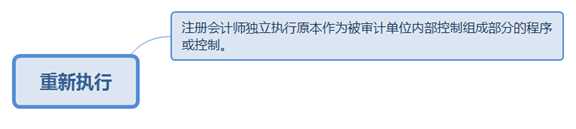

重新执行

-

注册会计师独立执行原本作为被审计单位内部控制组成部分的程序或控制。

-

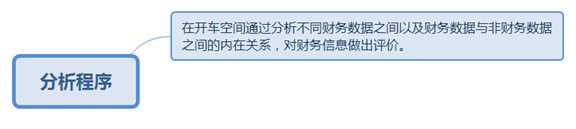

分析程序

-

在开车空间通过分析不同财务数据之间以及财务数据与非财务数据之间的内在关系,对财务信息做出评价。

-

-

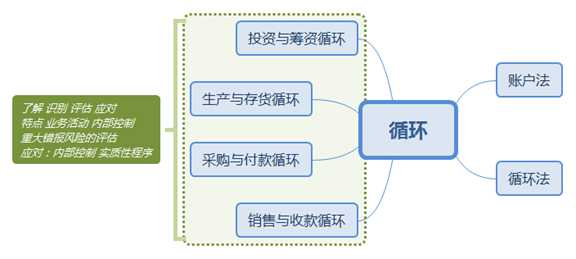

循环

-

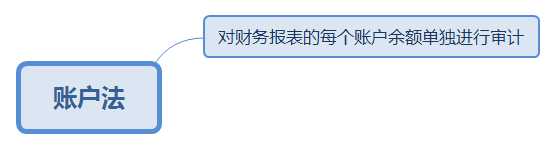

账户法

-

对财务报表的每个账户余额单独进行审计

-

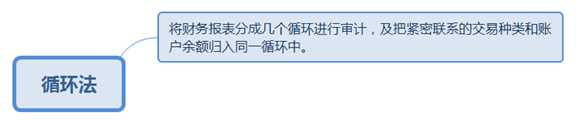

循环法

-

将财务报表分成几个循环进行审计,及把紧密联系的交易种类和账户余额归入同一循环中。

-

销售与收款循环

-

内部控制

接受订单

符合管理层授权标准

信用部门根据赊销政策审批

销售与信用部门职责分离

-

评估重大错报风险

舞弊

复杂性

期间

账户

准确记录

-

应对舞弊风险的审计程序

调查被审计单位客户的工商登记资料

检查收款记录原始凭证

利用饭舞弊专家的工作

-

-

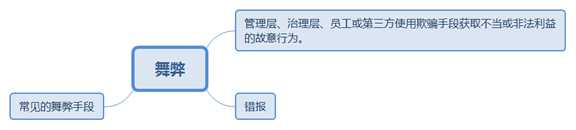

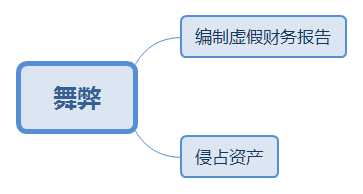

舞弊

-

管理层、治理层、员工或第三方使用欺骗手段获取不当或非法利益的故意行为。

-

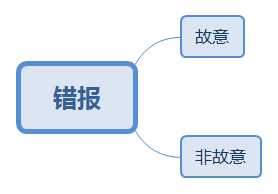

错报

-

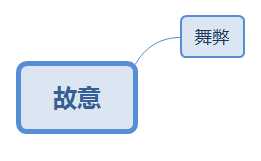

故意

舞弊

编制虚假财务报告

侵占资产

-

非故意

错误

-

常见的舞弊手段

-

利用与未披露关联方之间的资金循环虚构交易

-

通过未披露的关联方进行显失公允的交易

-

通过徐凯销售发票或虚构交易单据虚增收入,将货款长期挂在应收账款中,在以后期间计提坏账准备,冲销。

-

为了虚构销售收入,将商品从某地点移送至另一地点,以出库单和运输单据为依据记录销售收入。

-

通过隐瞒售后回购协议,将商品确认为收入。

-

为了降低税负或转移利润,采用以旧换新的方式销售商品时,以新旧商品的差价确认收入。

-

-

事务所那些事

-

合伙人会议-最高权力机构

-

定期会议 临时会议 一人一票

-

-

完成审计工作

-

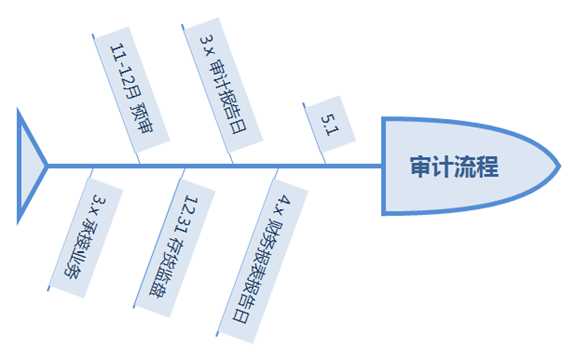

审计流程

-

5.1

-

4.x 财务报表报告日

-

3.x 审计报告日

-

12.31 存货监盘

-

11-12月 预审

-

3.x 承接业务

-

主要工作

-

汇总审计测试结果

-

评价审计过程中的重大发现

-

评价审计过程中发现的错报

-

关注期后事项对财务报表的影响

-

复核审计工作底稿和财务报表等

-

获取管理层书面声明

-

确定应出具的审计报告意见类型和措辞

-

编制并致送审计报告

-

审计报告类型

无保留意见

注册会计师认为财务报表在所有重大方面按适用的财务报表编制基础编制并实现公允反映

非无保留意见

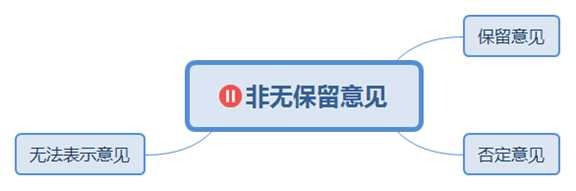

保留意见

否定意见

无法表示意见

财务报表存在重大错报

审计范围受到重大限制(非无保留意见)-

审计报告

标题

收件人

审计意见

形成审计意见的基础

管理层和治理层对财务报表的责任

注册会计师对财务报表审计的责任

按照相关法律法规的要求报告的事项

注册会计师的签名和盖章

会计师事务所的名称地址和盖章

报告日期

-

以上是关于20200214审计0基础的主要内容,如果未能解决你的问题,请参考以下文章