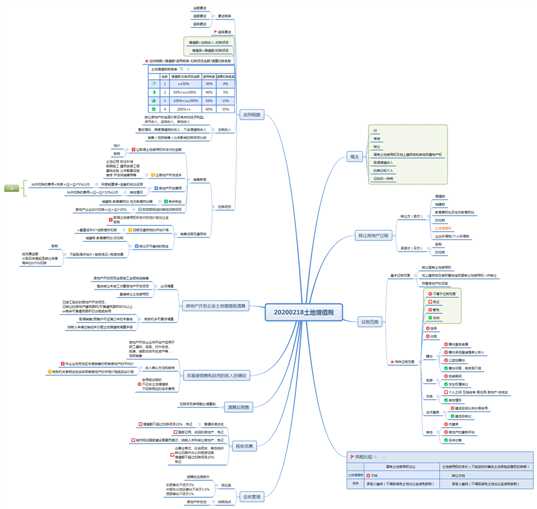

20200218土地增值税

Posted bitzhuwei

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了20200218土地增值税相关的知识,希望对你有一定的参考价值。

20200218土地增值税

===================================================================

-

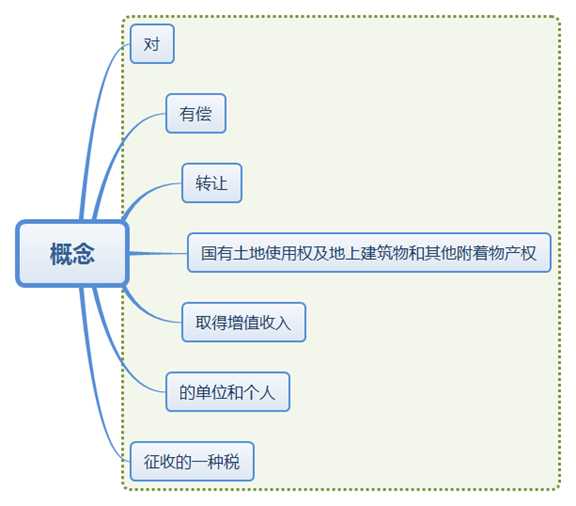

概念

-

对

-

有偿

-

转让

-

国有土地使用权及地上建筑物和其他附着物产权

-

取得增值收入

-

的单位和个人

-

征收的一种税

-

-

转让房地产过程

-

转让方(卖方)

-

增值税

-

城建税

-

教育费附加及地方教育附加

-

印花税

-

土地增值税

-

企业所得税/个人所得税

-

承受访(买方)

-

契税

-

印花税

-

-

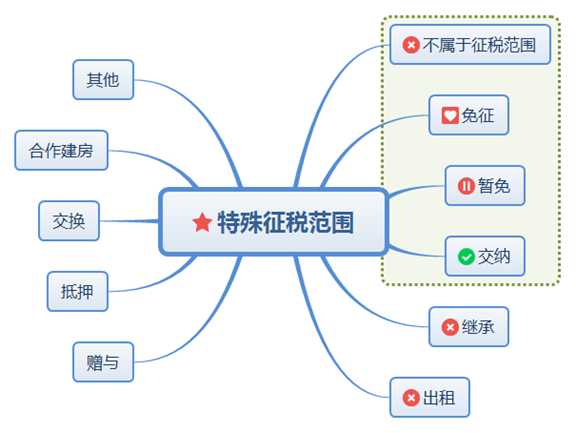

征税范围

-

基本征税范围

-

转让国有土地使用权

-

地上建筑物及其附着物连同国有土地使用权一并转让

-

存量房地产的买卖

-

特殊征税范围

-

不属于征税范围

-

免征

-

暂免

-

交纳

-

继承

-

出租

-

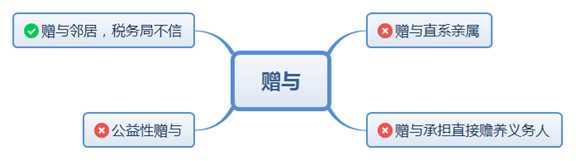

赠与

赠与直系亲属

赠与承担直接赡养义务人

公益性赠与

赠与邻居,税务局不信

-

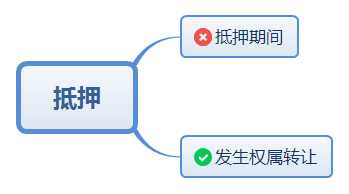

抵押

抵押期间

发生权属转让

-

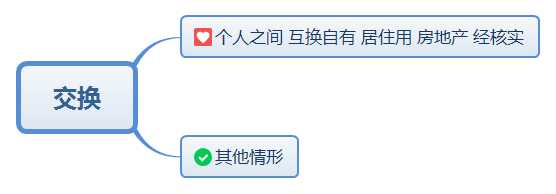

交换

个人之间 互换自有 居住用 房地产 经核实

其他情形

-

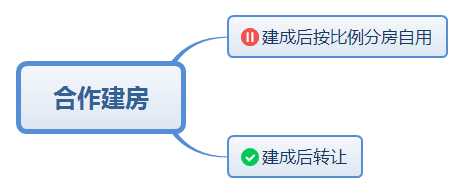

合作建房

建成后按比例分房自用

建成后转让

-

其他

代建房

房地产的重新评估

后来出售

-

-

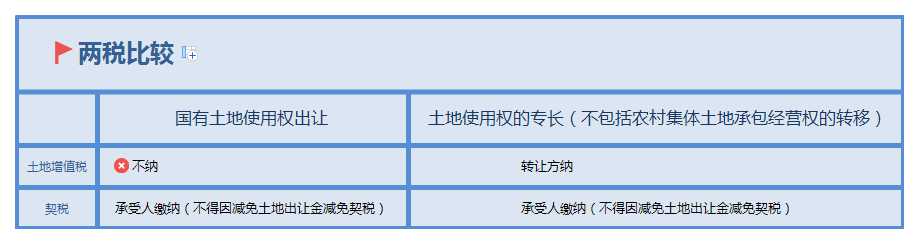

两税比较

-

国有土地使用权出让

-

不纳

土地增值税

-

承受人缴纳(不得因减免土地出让金减免契税)

契税

-

土地使用权的专长(不包括农村集体土地承包经营权的转移)

-

转让方纳

土地增值税

-

承受人缴纳(不得因减免土地出让金减免契税)

契税

-

-

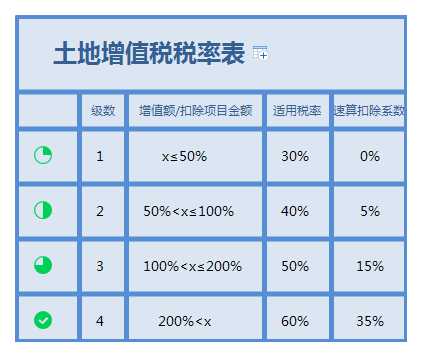

应纳税额

-

累进税率

-

全额累进

-

超额累进

-

超率累进

-

超率累进

-

增值额=应税收入-扣除项目

-

增值率=增值额/扣除项目

-

应纳税额=增值额*适用税率-扣除项目金额*速算扣除系数

-

土地增值税税率表

1

级数

x≤50%

增值额/扣除项目金额

30%

适用税率

0%

速算扣除系数

2

级数

50%<x≤100%

增值额/扣除项目金额

40%

适用税率

5%

速算扣除系数

3

级数

100%<x≤200%

增值额/扣除项目金额

50%

适用税率

15%

速算扣除系数

4

级数

200%<x

增值额/扣除项目金额

60%

适用税率

35%

速算扣除系数

-

应税收入

-

转让房地产的全部价款及有关的经济利益。

货币收入、实物收入、其他收入 -

营改增后,梯度增值税的收入,不含增值税收入

-

销售(视同销售)比例影响扣除项目比例

-

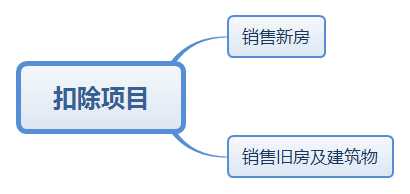

扣除项目

-

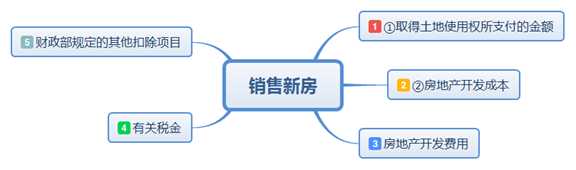

销售新房

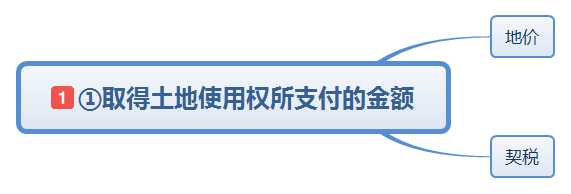

①取得土地使用权所支付的金额

地价

契税

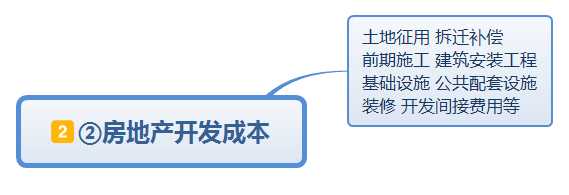

②房地产开发成本

土地征用 拆迁补偿

前期施工 建筑安装工程

基础设施 公共配套设施

装修 开发间接费用等房地产开发费用

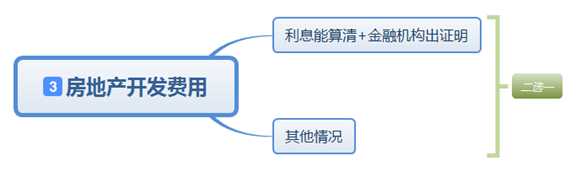

利息能算清+金融机构出证明

允许扣除的费用=利息+(①+②)*5%以内

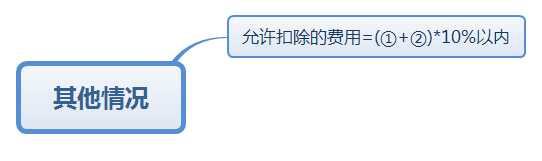

其他情况

允许扣除的费用=(①+②)*10%以内

二选一(利息能算清+金融机构出证明, 其他情况)

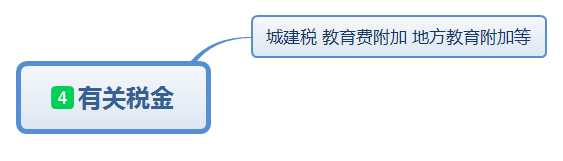

有关税金

城建税 教育费附加 地方教育附加等

财政部规定的其他扣除项目

房地产企业加计扣除=(①+②)*20%

-

销售旧房及建筑物

取得土地使用权所支付的地价或出让金

契税旧房及建筑物的评估价格

=重置成本价*成新度折扣率

转让环节缴纳的税金

城建税 教育费附加 印花税

不能取得评估价+契税凭证+购房发票

契税

按发票金额

从购买年度起至转让年度

每年加计5%扣除 -

-

房地产开发企业土地增值税清算

-

必须清算

-

房地产开发项目全部竣工全部完成销售

-

整体转让未竣工决算房地产开发项目

-

直接转让土地使用权

-

税务机关可要求清算

-

已竣工验收的房地产开发项目,

已转让的房地产建筑面积/可售建筑面积85%以上

or剩余可售建筑面积已出租或自用 -

取得销售/预售许可证满三年扔未售完

-

纳税人申请注销但未办理土地增值税清算手续

-

-

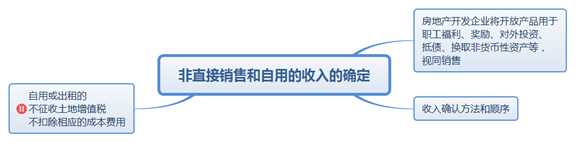

非直接销售和自用的收入的确定

-

房地产开发企业将开放产品用于

职工福利、奖励、对外投资、

抵债、换取非货币性资产等,

视同销售 -

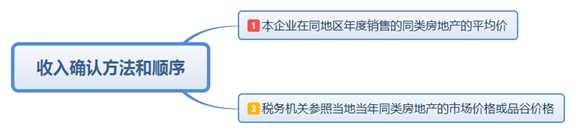

收入确认方法和顺序

-

本企业在同地区年度销售的同类房地产的平均价

-

税务机关参照当地当年同类房地产的市场价格或品谷价格

-

自用或出租的

不征收土地增值税

不扣除相应的成本费用

-

-

清算后销售

-

扣除项目参照配比清算前

-

-

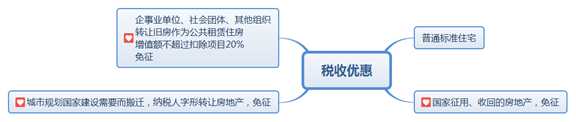

税收优惠

-

普通标准住宅

-

增值额不超过扣除项目20%,免征

-

国家征用、收回的房地产,免征

-

城市规划国家建设需要而搬迁,纳税人字形转让房地产,免征

-

企事业单位、社会团体、其他组织

转让旧房作为公共租赁住房

增值额不超过扣除项目20%

免征

-

-

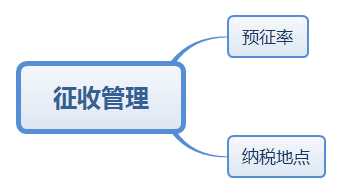

征收管理

-

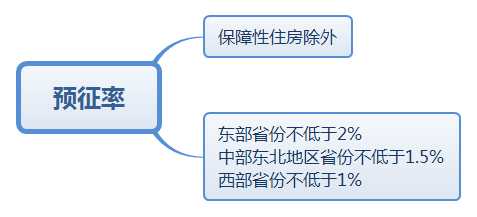

预征率

-

保障性住房除外

-

东部省份不低于2%

中部东北地区省份不低于1.5%

西部省份不低于1%

-

纳税地点

-

-

房地产所在地

==========================

以上是关于20200218土地增值税的主要内容,如果未能解决你的问题,请参考以下文章